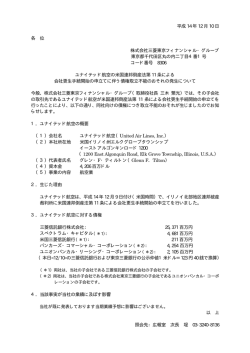

アドアーズ (4712・JASDAQ スタンダード) 2012 年 10 月 10 日 震災による消費控え後の特需の反動で伸び悩む 13 年 3 月期 1Q は減収減益 アップデートレポート 13 年 3 月期 1Q(12 年 4~6 月)の非連結業績は、売上高 4,966 百万 円(前年同期比 19.9%減)、営業利益 274 百万円(同 42.6%減)とな モーニングスター㈱ 平口 惠朗 った。売上高については、全セグメントで減収。利益面においても、 コスト削減などを推し進め、販売管理費は前年同期比 20 百万円の削減 を果たしたものの、減収の影響が大きく、営業利益は減益となった。 主 要 指 標 2012/10/5 現 在 売上高が前年同期を下回ったのは、アミューズメント施設運営事業 株 価 年初来高値 年初来安値 79 円 が伸び悩んだことが大きい。前年同期は震災による消費控え後だった 157 円 (12/04/16) 64 円 (12/09/26) ことで特需傾向にあったが、今期はそれと比べると反動減となった。 設計・施工事業においても、前年同期は震災による受注が集中したた め、その反動で大幅な減収となった。 13 年 3 月期の業績予想は据え置き 発行済株式数 124,557,592 株 売 買 単 位 1,000 株 時 価 総 額 9,840 百万円 予 想 配 当 未定 売上高が 23.9%、営業利益は 27.3%。震災による消費控え後の特需か 5.81 円 ら、前年の 1Q が好調だった反動を考慮すると、おおむね良好に推移し 1Q はやや低調だったものの、会社側では 13 年 3 月期の非連結業績予 想を売上高 20,750 百万円(前年比 5.0%減)、営業利益 1,005 百万円(同 ( 会 予 想 社 ) E P S ( ア ナ リ ス ト ) 実 績 P B R 1.01 倍 業 績 こうした状況から、モーニングスターも 13 年 3 月期の非連結業績予 築・不動産事業が会社想定内であることから、2Q 以降の動向に注目し 2012/07/30 動 ていると思われる。 想は会社計画を踏襲する。主力事業こそ苦戦を強いられているが、建 直前のレポート発行日 ベーシック 0.3%増)と据え置いた。1Q 業績の通期業績予想に対する進ちょく率は、 たい。 売上高 百万円 向 前期比 % 営業利益 百万円 前期比 % 経常利益 百万円 前期比 % 当期純利益 百万円 前期比 % EPS 円 2012/03 1Q(4-6 月) 実 績 6,198 7.1 477 3.0 倍 441 4.0 倍 617 19 倍 5.65 2013/03 1Q(4-6 月) 実 績 4,966 -19.9 274 -42.6 246 -44.3 287 -53.5 2.38 2012/03 通 実 績 21,847 -15.8 1,002 3.8 倍 931 12 倍 920 黒転 7.94 0.3 935 0.4 700 -23.9 5.80 期 新 ・会 社 予想 (2012 年 8 月発表) 旧 ・会 社 予想 2013/03 通 2014/03 通 期 期 2012 年 5 月から変更なし (2012 年 5 月発表) 20,750 新・アナリスト予想 2012 年 7 月から変更なし 旧・アナリスト予想 (2012 年 7 月発表) 20,750 新・アナリスト予想 2012 年 7 月から変更なし 旧・アナリスト予想 21,250 (2012 年 7 月発表) JASDAQ アナリストレポート・プラットフォーム -5.0 -5.0 2.4 1,005 1,005 1,100 5.81 0.3 935 0.4 700 -23.9 5.80 9.5 1,030 10.2 600 -14.3 4.98 1 業 績 z 業績解説 1Q の非連結業績 は 2 ケタの減収減 益に 13 年 3 月期 1Q(12 年 4~6 月)の非連結業績は、売上高 4,966 百万円(前 年同期比 19.9%減)、営業利益 274 百万円(同 42.6%減)、純利益 287 百万 円(同 53.5%減)となった。 売上高については、下表のように、全セグメントで減収。利益面において も、各事業部で徹底したコスト削減や全社的な合理化策を推し進め、販売管 理費は前年同期比 20 百万円の削減を果たしたものの、減収の影響が大きく、 営業利益、経常利益は減益となった。純利益についても、保有不動産物件の 売却利益があったものの減益となった。 セグメント別で見ると、売上高が前年同期を下回ったのは、主力のアミュ ーズメント施設運営事業が伸び悩んだことが大きい。前年同期は震災による 消費控え後だったことで特需傾向にあったが、今期はそれと比べると反動減 となった。また店舗数自体が減少したことも減収の要因となっている。設 計・施工事業においても、前年同期は震災による受注が集中したため、その 反動で大幅な減収となった。不動産事業はほぼ横ばいだった。 セグメント別の業績推移 (単位:百万円) 売上高 12/3期1Q 営業利益 営業利益率 売上高 13/3期1Q 営業利益 営業利益率 アミューズメント 施設運営 4,631 539 11.6% 4,053 398 9.8% 設計・施工 1,336 83 6.2% 693 39 5.6% 不動産 その他 216 4 1.9% 215 4 1.9% 調整額 (全社費用) 合計 13 6,198 6 -156 477 46.2% 7.7% 5 4,966 3 -170 274 60.0% 5.5% その他はパチスロ機周辺機器レンタル事業 (会社資料よりモーニングスター作成) 主力のアミューズメント施設運営事業は、売上高 4,053 百万円(前年同期 比 12.5%減) 、セグメント利益 398 百万円(同 26.1%減)。集客施策として は、閉店店舗にあった余剰マシンの有効活用により、減価償却や新規の設備 投資を抑えつつ、マシンラインアップの再充実を図った。また、梅雨時の全 店規模での「アメ得」「夏のダブルチャンス」キャンペーン展開に代表され るようにイベントなどの強化、さらにはゲームマシンのメンテナンスの徹底 による遊技環境の改善に取り組んだが、震災による消費控え後の特需で好調 だった前年同期比では減収となった。なお、1Q 末(12 年 6 月末)の店舗数は 65 店舗(11 年 6 月末の時点は 78 店舗)だった。 JASDAQ アナリストレポート・プラットフォーム 2 業 績 一方、アミューズメント施設運営事業のジャンル別売上と在客(既存店前 年比)の月次推移を示したのが下表である。売上高の最も多いメダルゲーム の場合、売上、在客のいずれも前年同期を下回っているが、メダルゲームは 前年同期の震災による消費控え後の特需で好調だったジャンルであり、反動 減といった面が大きい。プライズゲームも、前年は 4 月の売上が前年同月比 123.1%、5 月が同 105.0%、6 月が同 105.5%と好調だっただけに、反動減 は避けられなかった。このジャンルについては、人気キャラクター商品の一 巡といった要因もある。 カードマス(IC カードを使ったゲーム)についても、前年同期は人気が 高かったことや、主力ゲームにバージョンアップがなかったことなどから、 4 月から 6 月の売上は減少傾向。一方、その他アーケード(おもにビデオゲ ーム)は、バージョンアップした音楽ゲームや人気格闘ゲームが好調を維持 し、唯一売上・在客とも前年を上回った。プリクラは入学シーズンでもあり、 徐々に回復傾向。パチンコ・パチスロは人気機種の有無に左右されるが、低 調が続いている。 ◇2012 年 4~6 月のジャンル別売上と在客(既存店前年同月比) 4月 5月 6月 売 上 在 客 売 上 在 客 売 上 在 客 メ ダ ル ゲ ー ム 8 9 . 6% 9 6. 2 % 9 0 . 6% 9 2. 7 % 9 3 . 5% 9 7. 3 % パ チ ン コ パ チ ス ロ 9 3 . 2% 9 1. 5 % 9 3 . 9% 9 0. 2 % 9 0 . 8% 8 8. 4 % プ ラ イ ズ 8 8 . 2% 8 8. 0 % 9 1 . 7% 8 8. 1 % 9 3 . 6% 8 8. 9 % プ リ ク ラ 9 2 . 2% 8 8. 5 % 9 7 . 2% 9 4. 9 % 1 00 . 0 % 9 8. 5 % カ ー ド マ ス 9 8 . 4% 8 8. 8 % 8 7 . 6% 8 6. 6 % 8 2 . 3% 8 7. 2 % そ の 他 ア ー ケ ー ド 1 05 . 0 % 1 0 4 .9 % 1 00 . 2 % 1 0 0 .6 % 1 03 . 2 % 1 0 4 . 0% 合 計 9 3 . 8% 9 7. 5 % 9 3 . 4% 9 4. 7 % 9 5 . 2% 9 7. 7 % (会社資料よりモーニングスター作成) なお、月次ベースでみた既存店売上高(4~8 月)については、下表のよ うになった。前述のように、4~6 月については、前年が震災による消費控 え後の特需傾向にあったことなどから、前年水準を割り込んでいる。 既存店売上高 前年比(%) 全店舗数 2012年 4月 5月 6月 7月 8月 93.8 93.4 95.2 92.5 92.7 66 66 65 65 66 (会社資料よりモーニングスター作成) JASDAQ アナリストレポート・プラットフォーム 3 業 績 一方、7~8 月についても低調だったが、これについてはオリンピックの 月次の既存店売上 高は当社の想定内 も、やや苦戦 影響が大きいと思われる。テレビ観戦などによる在宅志向の高まりで集客が 伸び悩み、既存店売上高の前年同月比は 7 月に引き続き、8 月もマイナスと なった。集客面では、夏休み商戦にあわせ、メダルゲームとプライズゲーム を対象としたイベントを実施したが、ヘビーユーザーの来店頻度や消費単価 が低下傾向となったことも影響したようだ。ただ、8 月の月次速報では、既 存店の在客については、前月までの低下トレンドに歯止めがかかり、回復傾 向をみせているとしており、9 月以降の動向を確認したい。 「 カ ラ オ ケア ドア ー ズ秋葉原店」、順 調なスタート また、1 年 9 カ月ぶりの新店となった「カラオケアドアーズ秋葉原店」に ついては、今後の出店戦略といった面からも注目される。当社の店舗は通常 1 フロア 100~150 坪程度だが、同店は駅前物件ではあるものの、30 坪程度 の狭小ビルを 1 棟まるごと 10 階層で開設した。フロア構成としては、カラ オケは 3~10 階の上層階で展開し、1~2 階がプライズ専門のゲームフロア となっている。カラオケについては、秋葉原商圏内で唯一、全 27 部屋の「一 人カラオケ専用フロア」を 2 フロアにわたって提供しているほか、最新カラ オケサウンドシステムを地域最大数導入するなど、市場ニーズにあった特徴 を有しており、8 月 8 日の開店以後、おおむね計画通りの集客となっている ようだ。その後 9 月 18 日にはアミューズメントフロア(1~2 階)も開設し、 全館オープン。集客面など、カラオケとアミューズメントのシナジー効果を 最大化した店舗となっている。 同店舗の運営が好調に推移すれば、今後は 100 坪以下の立地でも出店可能 となり、機動的な出店戦略を進めやすくなる。複合型店舗を展開することで、 客層の広がりも見込まれ、リピーターや新規顧客の獲得が期待される。既存 店の集客が課題となっているだけに、複合型の集客効果には注目しておきた い。 「レンタル!アドア ーズ」や「カプセル 自販機」は順調 一方、前期より進めているレンタル DVD・ビデオ事業においては、「レン タル!アドアーズ成増店」に続き、12 年 5 月に既存レンタル店を譲り受け、 「レンタル!アドアーズ町田店」「レンタル!アドアーズ藤沢店」としてリ ニューアルオープン。また、カプセル自販機の設置・運営委託事業において も、DVD レンタルやゲーム販売の全国ネットワークを有するゲオの店舗を中 心に、12 年 8 月末時点で約 800 店舗・9,000 台弱のマシンを設置、運営して おり、カプセル自販機 1 台あたりの平均売上高は当初想定の水準で順調に推 移している。 JASDAQ アナリストレポート・プラットフォーム 4 業 績 設計・施工事業も 反動減~但し、引 き合いは順調 設計・施工事業においては、売上高は 693 百万円(前年同期比 48.1%減) 、 セグメント利益は 39 百万円(同 53.0%減)となった。中・大型ホールの内 外装工事を複数受注、各飲食店施設などを中心に新規案件があったが、前年 同期には、震災の影響により受注が集中したこともあり、売上高・セグメン ト利益はともに前年同期を下回った。特に利益率は競争激化もあって伸び悩 んだ。ただ、前年同期比では大幅な減収減益となっているが、会社想定との 比較で計画通りに推移したもよう。受注についても、2Q に向けてパチンコ ホールなど引き合いが増えているようで、通期の見通しは順調なようだ。 不動産事業においては、一部テナントからの減額要請など、時限的な収益 源に対応した。一方、管理不動産物件の入居率はおおむね計画通り。各種テ ナントリーシング(商業施設の賃貸契約営業)による効率的な不動産活用や 物件の仲介に注力した結果、売上高は 215 百万円(前年同期比 0.8%減)、 セグメント利益 4 百万円(同 2.1%減)となった。 JASDAQ アナリストレポート・プラットフォーム 5 業 績 z 業績予想 13 年 3 月期非連 結業績の予想を据 え置き 1Q はやや低調だったものの、会社側では 13 年 3 月期の非連結業績予想を 据え置いた。売上高 20,750 百万円(前年比 5.0%減)、営業利益 1,005 百万 円(同 0.3%増)、経常利益 935 百万円(同 0.4%増)、純利益 700 百万円(同 23.9%減)としている。 主力のアミューズメント施設運営事業では、売上高 17,290 百万円(前年 比 4.1%減)、営業利益 1,520 百万円(同 1.5%増)と予想しているが、ベン ディング事業を除くと売上高 16,690 百万円(同 6.2%減)、営業利益 1,470 百万円(同 13.5%減)の想定。 また、設計・施工事業と不動産事業を合算した建築不動産事業では、売上 高 3,300 百万円(同 9.4%減)、営業利益 130 百万円(同 0.9%減)を計画し ている。 1Q 業績の通期業績予想に対する進ちょく率は、売上高が 23.9%、営業利 益は 27.3%、経常利益は 26.3%、純利益は 41.0%。震災による消費控え後 の特需から、前年の 1Q が好調だった反動を考慮すると、おおむね良好に推 移していると思われる。 第1四半期実績 2Q/通期進ちょく 2Q/通期予想 売上高 4,966 47.3% 23.9% 10,500 20,750 営業利益 274 45.7% 27.3% 600 1,005 経常利益 246 44.7% 26.3% 550 935 (単位:百万円) 純利益 287 68.3% 41.0% 420 700 (会社資料よりモーニングスター作成) アミューズメント施設運営事業は、今後もさらなる来客・在客の関心を引 くために、新規顧客の獲得、限定イベント実施やゲームマシンのバージョン アップやメンテナンス、カラオケ業態の追加に取り組んでいく方針。アドア ーズ会員数 74 万人(12 年 7 月現在)をさらに伸ばし、来店頻度の高いリピ ーターとすることで、在客人数を増やす取り組みも進める考えだ。 また、設計・施工事業においては、当社は設計・施工事業を第 2 の収益の 柱として成長させていく方針。おもな納品先は、各種パチンコホールや飲食 店などになり、現在まで、改築などそのノウハウと実績を蓄積中である。 こうした状況から、モーニングスターも 13 年 3 月期の非連結業績予想は 会社計画を踏襲する。主力事業こそ苦戦を強いられているが、建築・不動産 事業が会社想定内であることから、2Q 以降の動向に注目したい。 JASDAQ アナリストレポート・プラットフォーム 6 アドアーズ [4712/JQ] 週 足 2012/10/10 2 0 1 0 2 0 1 1 2 0 1 2 150 140 130 120 110 100 90 ■ 80 70 60 50 40 5,000 4,000 3,000 2,000 1,000 0 03/30 05/25 07/27 09/28 11/30 02/01 04/05 06/07 08/09 10/12 12/13 02/14 04/18 09/03/30 - 12/10/09 [185] 06/27 08/29 10/31 01/10 03/12 05/14 07/23 09/24 (出所)㈱QUICK 上記チャート図の一部又は全部を、方法の如何を問わず、また、有償・無償に関わらず第三者に配布してはいけません。 上記チャート図に過誤等がある場合でも㈱QUICK 社及び大阪証券取引所は一切責任を負いません。 上記チャート図の複製、改変、第三者への再配布を一切行ってはいけません。 2010/03 株 価 推 移 2011/03 2013/03 予 (アナリスト) 2012/03 株価(年間高値) 円 125 95 119 - 株価(年間安値) 円 76 40 49 - 月間平均出来高 千株 2,716 2,380 11,735 - 高 百万円 26,034 25,945 21,847 20,750 売 上 営 業 利 益 百万円 848 263 1,002 1,005 経 常 利 益 百万円 637 74 931 935 百万円 270 -4,197 920 700 業 績 推 移 当 期 純 利 益 E P S 円 2.96 -39.77 7.94 5.81 R O E % 2.4 -42.5 10.9 7.32 流動資産合計 百万円 11,144 8,325 5,491 - 固定資産合計 百万円 22,160 16,303 14,420 - 資 計 百万円 33,304 24,629 19,911 - 貸借対照表 流動負債合計 百万円 12,536 12,099 9,419 - 主 要 項 目 固定負債合計 百万円 8,590 4,938 1,174 - 負 計 百万円 21,127 17,037 10,594 - 株主資本合計 百万円 12,094 7,527 9,257 - 純 資 産 合 計 百万円 12,177 7,591 9,316 - 営業活動による CF 百万円 9,031 3,849 3,954 - 投資活動による CF 百万円 -2,235 -1,966 -957 - 財務活動による CF 百万円 -1,547 -5,273 -3,976 - 現金及び現金同等 物の期末残高 百万円 6,968 3,577 2,598 - キャッシュフ ロー計算書 主 要 項 目 産 債 合 合 (注)株価高安、月間平均出来高、EPS は 10 年 5 月 1 日付の株式分割(1 株→2 株)の影響を遡及修正して表示している。 JASDAQ アナリストレポート・プラットフォーム 7 デ ィ ス ク レ ー マ ー 1.本レポートは、株式会社大阪証券取引所(以下「大証」といいます。)が実施する「JASDAQアナ リストレポート・プラットフォーム」を利用して作成されたものであり、大証が作成したものではあり ません。 2.本レポートは、本レポートの対象となる企業が、その作成費用を支払うことを約束することにより作 成されたものであり、その作成費用は、当該企業が大証に支払った金額に大証からの助成金を加えたう えでモーニングスター株式会社(以下「レポート作成会社」といいます。)に支払われています。 3.本レポートは、大証によるレビューや承認を受けておりません(ただし、大証が文面上から明らかに 誤りがある場合や適当でない場合にレポート作成会社に対して指摘を行うことを妨げるものではありま せん)。 4.レポート作成会社及び担当アナリストには、この資料に記載された企業との間に本レポートに表示さ れる重大な利益相反以外の重大な利益相反の関係はありません。 5.本レポートは、投資判断の参考となる情報の提供を唯一の目的として作成されたもので、有価証券の 取引及びその他の取引の勧誘又は誘引を目的とするものではありません。有価証券の取引には、相場変 動その他の要因により、損失が生じるおそれがあります。また、本レポートの対象となる企業は、投資 の知識・経験、財産の状況及び投資目的が異なるすべての投資者の方々に、投資対象として、一律に適 合するとは限りません。銘柄の選択、投資判断の最終決定は、投資者ご自身の判断でなされるようにお 願いいたします。 6.本レポート作成にあたり、レポート作成会社は本レポートの対象となる企業との面会等を通じて、当 該企業より情報提供を受けておりますが、本レポートに含まれる仮説や結論は当該企業によるものでは なく、レポート作成会社の分析及び評価によるものです。また、本レポートの内容はすべて作成時点の ものであり、今後予告なく変更されることがあります。 7.本レポートは、レポート作成会社が信頼できると判断した情報に基づき記載されていますが、大証及 びレポート作成会社は、本レポートの記載内容が真実かつ正確であり、そのうちに重要な事項の記載が 欠けていないことやこの資料に記載された企業の発行する有価証券の価値を保証又は承認するものでは ありません。本レポート及び本レポートに含まれる情報は、いかなる目的で使用される場合におきまし ても、投資者の判断と責任において使用されるべきものであり、本レポート及び本レポートに含まれる 情報の使用による結果について、大証及びレポート作成会社は何ら責任を負うものではありません。 8.本レポートの著作権は、レポート作成会社に帰属しますが、レポート作成会社は、本レポートの著作 権を大証に独占的に利用許諾しております。そのため本レポートの情報について、大証の承諾を得ずに 複製、販売、使用、公表及び配布を行うことは法律で禁じられています。 <指標の説明について> 本レポートに記載の指標に関する説明は、大阪証券取引所ウェブサイトに掲載されております。 参照 URL ⇒ http://www.ose.or.jp/jasdaq/5578 JASDAQ アナリストレポート・プラットフォーム 8

© Copyright 2026 Paperzz