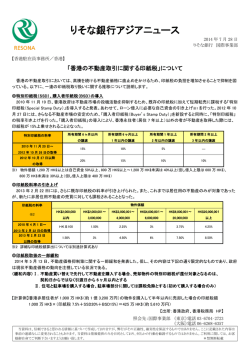

りそな銀行アジアニュース 2014 年 3 月 26 日 りそな銀行 国際事業部 【シンガポール駐在員事務所】 「シンガポール 2014 年度予算案について(その 2)」 企業活動に関する主な施策(その1からの続き) 内 容 ⑥ 【企業の営業コスト負担軽減支援】 CPF 拠出の雇用者負担増を軽減するため、政府は 1 年間の期間限定で従業員の月収 (S$5,000 上限)の 0.5%相当を助成する「一時雇用クレジット (TEC)」を導入する。 高齢者雇用促進措置について、1 年限定で、CPF 拠出金の企業負担分の一部を助成す る「特別雇用クレジット(SEC)制度」を 0.5%増額する。50 歳以上のシンガポール国籍従 業員を雇用している場合、月収が S$4,000 以下の従業員について助成金を交付する。助 成金は最大で月収の 8%から 8.5%へ引き上げられる。 ⑦ 【外国人労働者の負担増】 建設業の事業規模に応じた非熟練の外国人労働者の雇用枠であるマンイヤー・エンタイ トルメンツ(MYE)を超えない場合では、外国人労働者の雇用に係る雇用税(Levy)を 2016 年 7 月以降 S$700 に更に引上げる(昨年の税制改正では 15 年 7 月に S$600 への引き上 げを決定済)。MYE を超えた場合の雇用税は、16 年 7 月以降も、15 年 7 月の水準である S$1,050 に据置く。熟練外国人労働者についても現行の S$300(MYE 枠内)や S$750 (MYE 枠超)にそれぞれ据置く。また、建設業以外の産業については変更なし。 個人に関する主な施策は下記の通り。 内 容 ① 【個人所得控除の強化】 I. 両親扶養控除額を引き上げる。両親と同居している場合は S$9,000(現行 S$7,000)、 同居していない場合は S$5,500(同 S$4,500)にそれぞれ引き上げる。また、身体障害 の両親がある場合の扶養控除は、同居している場合は S$14,000(同 S$11,000)、同居 していない場合は S$10,000(同 S$8,000)になる。 II. 身体障害のある配偶者・兄弟・子供の扶養控除額を引き上げる。配偶者と兄弟の場合 は S$5,500(現行は S$3,500)、子供の場合は S$7,500(同 S$3,500)にそれぞれ引き上 げる。 ② 【たばこ・酒、賭博税の引き上げ】 過剰な依存や消費を引き起こさないよう、罪深い税(Sin Tax)とされる飲酒や喫煙、賭け事 に対する増税。 I. 2005 年から据え置いてきたたばこにかかる物品税を 10%引き上げる。1000 本当たりの I. 課税額は S$352 から S$388 になる。 II. 10 年ぶりに酒類にかかる物品税を 25%引き上げる。ただし、シャンディーの課税額は II. S$70 から S$60 へ引き下げる。 宝くじに対する賭博税は、掛け金の 25%から 30%へ引き上げられる。増税は公営宝くじ発 行元シンガポール・プールズが対象。会員制クラブのスロットマシンは税率改定の適用を 受けない。 ③ 【その他の国民生活に関する主な支援策】 マレーシア連邦から独立した後の国家建設に尽くした国民の努力に報いるため、1965 年 当時 I. 16 歳以上で 1987 年以前に市民権を獲得した国民にパイオニア世代パッケージ (Pioneer II. Generation Package)として、医療費を中心に手厚い支援を実施する。 国民の日々の生活支援を目的に、公営住宅(HDB フラット)居住者に S$90~S$260 の特 III. 別バウチャーを支給する。 生活費上昇の影響を受ける高齢者(55 歳以上)に配慮し、消費税(GST)負担を軽減する ため、高齢者ボーナス(現金)を追加支給する。S$100~S$250 の現金を支給。 実 行 日 2015 年 2015 年 1 月 1 日 ~ 2015 年 12 月 31 日 2016 年 7 月 1 日 ~ 実 行 日 2015 賦課年度~ 即日実施 2015 年 7 月 1 日 2014 年 8 月~ 2014 年 7 月、10 月 2015 年 1 月、4 月 2014 年 8 月 以上 【出 所: ”Budget Speech 2014” Ministry of Finance Singapore、新聞記事等】 照会先:国際事業部 (東京)電話 03‐6704‐2723 (大阪)電話 06‐6268‐6357 当資料は、信頼できると思われる情報に基づいて作成しておりますが、弊行がその正確性、確実性を保証するものではありません。ここに記載され た内容は事前の連絡なしに変更されることもあります。当資料は情報提供のみを目的としており、何らかの行動を勧誘するものではありません。ご利 用に関しては、お客様御自身でご判断下さいますようお願い致します。 *禁無断転載

© Copyright 2026 Paperzz