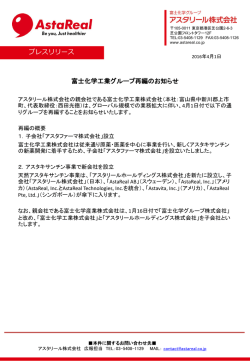

ストラクチャードファイナンス商品 格付方法の概要 2016 年 11 月 1 日 目 次 第1章 総論 ............................................................................................................................ 5 第1節 格付方法の位置付けとSF商品分析の考え方....................................................... 5 第2節 SF商品の信用格付の基本的な方法 ..................................................................... 6 第3節 信用格付のモニタリング方法 ................................................................................ 9 第2章 各論 仕組みに関するリスク .................................................................................. 12 第1節 資産移転の仕組み ................................................................................................ 12 第2節 資産保有(SPV)の仕組み .................................................................................. 15 第3節 資産管理の仕組み ................................................................................................ 21 第4節 外部信用補完の仕組み ......................................................................................... 32 第5節 外部流動性補完の仕組み ..................................................................................... 34 第6節 キャッシュフロー分配の仕組み........................................................................... 36 第3章 各論 裏付資産に関するリスク .............................................................................. 38 第1節 割賦債権(リボルビング払いを除く)................................................................ 38 第2節 リース料債権(ファイナンスリース)................................................................ 43 第3節 住宅ローン債権 .................................................................................................... 47 第4節 住宅金融支援機構MBS ..................................................................................... 53 第5節 貸金債権 ............................................................................................................... 58 第6節 一般貸付債権 ........................................................................................................ 63 第7節 手形債権 ............................................................................................................... 67 第8節 売掛債権 ............................................................................................................... 69 第9節 債券 ...................................................................................................................... 72 第10節 デリバティブ取引(クレジットデフォルトスワップ等) ............................... 76 第11節 その他金銭債権等(信託受益権を含む) ........................................................ 82 第12節 不動産(不動産信託受益権)........................................................................... 83 第13節 不動産ノンリコースローン .............................................................................. 86 第14節 開発型不動産 .................................................................................................... 88 第15節 入居保証金債権 ................................................................................................ 91 第16節 保証付債権 ........................................................................................................ 93 第17節 診療報酬債権、調剤報酬債権........................................................................... 96 第18節 マンスリークリア債権 ..................................................................................... 98 第19節 プロジェクト(PFI を含む)......................................................................... 102 第20節 事業キャッシュフロー等 .................................................................................115 第21節 サブパフォーミングローン等..........................................................................116 2/155 ©Rating and Investment Information, Inc. 第22節 航空会社向け金銭債権及び航空機 ..................................................................118 第4章 各論 キャッシュフローリスク ............................................................................ 121 第1節 金銭債権等に関する分析方法(大数アプローチ) ........................................... 121 第2節 金銭債権等に関する分析方法(少数アプローチ) ........................................... 128 第3節 不動産証券化商品に関する分析方法 ................................................................. 130 第4節 プロジェクトファイナンスの分析方法.............................................................. 137 第5節 事業キャッシュフロー等に関する分析方法 ...................................................... 141 第6節 キャッシュフローテストを用いる分析方法 ...................................................... 143 第7節 裏付資産及び仕組み関係者等の信用格付を基にする分析方法 ......................... 145 第8節 デリバティブ商品のカウンターパーティーリスク軽減措置の分析方法 .......... 147 第9節 欠番 .................................................................................................................... 149 第10節 リスク移転取引の分析方法 ............................................................................ 150 第11節 航空機ファイナンスに関する分析方法 .......................................................... 151 第5章 各論 モニタリング .............................................................................................. 152 第1節 裏付資産及び仕組み関係者等の信用格付に関するモニタリング ..................... 152 第2節 大数アプローチのモニタリング......................................................................... 152 第3節 少数アプローチのモニタリング......................................................................... 153 第4節 不動産を裏付資産とする格付対象のモニタリング ........................................... 153 第5節 手形債権・売掛債権等を裏付資産とする短期商品のモニタリング .................. 153 第6節 プロジェクト及び事業キャッシュフロー等を裏付資産とする格付対象のモニタ リング ............................................................................................................................. 154 第7節 航空会社向け金銭債権及び航空機を裏付資産とする格付対象のモニタリング 154 第8節 プログラムに対する信用格付のモニタリング................................................... 154 3/155 ©Rating and Investment Information, Inc. (注意事項) 第 2 章、第 3 章記載の「基本的な事項」は事実を述べたものである。 第 2 章、第 3 章記載の「リスク要因」は主なものを記載している。 第 2 章、第 3 章記載の「リスク対応」はオリジネーター、アレンジャー等が行う当該リ スクへの対応である。ひとつのリスク要因に複数の対応がある場合、通常、いずれか の対応が単体又は組み合わせで用いられる。 第 2 章、第 3 章記載の「評価の視点」は、 「リスク対応」に対する R&I の評価の視点で ある。記載された「リスク対応」以外の対応がなされた場合、その対応が適切である かを評価する。 本文記載の「R&I が認める先」は、R&I が非公表の信用格付を付与し、その文脈にお いて適切性を認める法人等である。 「ストラクチャードファイナンス商品(SF 商品) 」とは、証券化商品、デリバティブ商 品、その他 SF 商品をいう。J-REIT は含まない。 「証券化商品」とは、主として特定の資産のみを裏付になんらかの仕組みを用いて、企 業が資金調達するための商品をいう。 「デリバティブ商品」とは、主として比較的高い信用力の債券のリパッケージ商品にデ リバティブ取引を組み込んだ商品をいう。 「その他 SF 商品」とは、主としてコーポレートファイナンスになんらかの仕組みを用 いて信用力を高めている商品をいう。 4/155 ©Rating and Investment Information, Inc. 格付方法の概要 第1章 第1章 総論 総論 第1節 格付方法の位置付けとSF商品分析の考え方 格付方法は、信用格付業務基本方針及び格付付与方針に則り定められるものである。格 付方法は定性的・定量的な論理体系で、ストラクチャードファイナンス商品(以下、SF 商 品)の信用格付を行う際に使用する『格付の考え方』を定めるものである。個別の案件の 信用格付は、この格付方法に基づき付与される。格付の手順、手続き、具体的な計算方法 等はマニュアルとして別途定められている。 本稿は、格付方法の概要を『格付方法の概要』として公表するものである。格付方法の 概要は格付方法の基本的な考え方を記述した総論と、仕組みに関するリスク、裏付資産に 関するリスク、アプローチ毎の分析方法、信用格付のモニタリング方法を記述した各論か ら構成されている。総論は各論の上位概念となっている。 R&I の信用格付は信頼性のある格付であることを目標としている。この目標は、①先見 性のある格付と②安定性・継続性のある格付により実現される。先見性のある格付を付与 することが、結果として安定性・継続性のある格付となる。 このためには、的確な将来見通しが重要となる。将来の的確な見通しは以下の分析プロ セスにより行われる。まず仕組みに関するリスク、裏付資産に関するリスクのそれぞれの 信用リスク要因の洗い出しとこれらの信用リスク要因分析により案件実態の把握を行う。 この信用リスク要因分析結果を反映してキャッシュフローリスク分析を行い、その後に、 キャッシュフローリスク分析に織り込まなかった信用リスク要因の分析結果を勘案した総 合評価を行い、最終的に信用格付を付与する。 この様な各プロセスにおいて用いる格付方法は、その具体的な案件の仕組みや裏付資産 等の特性に応じて、適切に選択されなければならない。用いられる格付方法は単独の場合、 一部の場合、複数の場合がある。いずれにしても本格付方法に則り、その専門的知識と技 能を発揮して、信頼性のある信用格付を付与しなければならない。 なお、格付方法がない場合とは、格付方法の各章において、考え方について全く記載が ない場合を言う。たとえばエクイティのインデックスにリンクする商品の場合がこれに該 当する。各章に何らかの考え方が存在する場合や一部の記載がある場合は、格付方法は存 在するものと判断される。 5/155 ©Rating and Investment Information, Inc. 格付方法の概要 第1章 総論 第2節 SF商品の信用格付の基本的な方法 第1項 格付対象の特定 信用格付の付与に当たっては、まず、信用格付の対象となる SF 商品(格付対象)を特定 する。格付対象を特定する主な属性としては、発行者名、回号を含む名称、発行日、償還 日、利率、発行金額等が挙げられる。 これら属性は、契約で規定されており、格付対象としては、有価証券又は貸付以外にバ ーゼル II 規制に定められる「購入債権」やデリバティブ契約、プログラム等が含まれる。 発行日から償還期日までの期間が 1 年未満であるか否かによって、格付対象に付与する 信用格付の種類が異なる。原則として、1 年未満である場合には、格付対象を短期金融債務 とみなして短期格付を付与し、それ以外は長期個別債務格付を付与する。短期格付を付与 する場合、格付対象に対して短期格付を付与するための特段の方法がなければ、適用する 格付方法に従い長期個別債務格付を決定した後に、長期個別債務格付を短期格付に読み替 えることによって短期格付を決定する。従って、本格付方法は基本的に長期個別債務格付 について記述する。なお、読み替えに際しては、長期個別債務格付における信用力が債務 不履行となる可能性(デフォルトリスク)及び債務不履行時の損失の可能性(回収リスク) から判断される一方で、短期格付における信用力には回収リスクの判断を織り込まず、単 にデフォルトリスクの判断のみに基づくことに留意する。 第2項 約定の整理 信用格付は債務が約定通りに履行される確実性に対する意見であるから、付与に当たっ ては、約定を整理し、特定する必要がある。 SF 商品は、一般的に、債務不履行に陥らないように又は債務不履行によって法的整理に 至らないように設計される。そのため、SF 商品は、当初の元本償還方法及び利払い方法に 関して支払い不足になっていないかという観点にたって評価する。 SF 商品の信用格付に当たっては、格付付与方針に定めるデフォルトの考え方に沿って、 格付対象の約定を整理する。一般的な SF 商品においては、最終償還までの元利払いの確実 性を評価する。また、実績配当型の利息を付す商品等においては、利息の支払い金額を特 定できないため、期日通りの元本償還のみを約定として信用力を評価することがある。IO (Interest Only)等の利息も評価する。 なお、一般に SF 商品の信用格付の評価の対象外としている事象は、SF 商品の設計又は 取引に拘わりなく市場参加者に広く一律に適用される税制変更・法制変更等、仕組み関係 者の詐欺行為、投資家の責めに帰すべき事由、又は投資家の権利行使等によって生じる遅 延・損失である。 6/155 ©Rating and Investment Information, Inc. 格付方法の概要 第1章 総論 第3項 資料の収集 信用格付を付与するため、案件関連契約書、裏付資産に関するデータ・資料、パフォー マンスに関するデータ、モニタリング資料等を収集する。 収集した資料は、信用リスク要因の洗い出しと分析(第 4 項)、キャッシュフローリスク 分析(第 5 項) 、総合評価(第 6 項)に用いる。最終的には、分析に用いた資料すべてを総 合して判断し、信用格付を決定する。 信用格付を付与した後は、モニタリング資料を定期的又は必要に応じて収集し、モニタ リング業務を行う(第 3 節) 。 第4項 信用リスク要因の洗い出しと分析 収集した資料を基に、格付対象に影響があると判断する重要な信用リスク要因を洗い出 す。信用リスク要因を洗い出すためには、格付対象の実態に即して、収集した資料を精査 し、格付付与上、適切な部分を使用する。具体的には、信用リスク要因を仕組みに関する 事項と裏付資産に関する事項に整理し、それぞれの事項について信用リスクの有無や程度 を確認していく必要がある。 案件関連契約書からは、仕組みに関して、主に法的リスクや仕組みの強さに関する信用 リスク要因を洗い出す。裏付資産に関するデータ・資料からは、裏付資産に関して、主に キャッシュフローに変動を生じさせる信用リスク要因を洗い出す。 I. 仕組みに関するリスク 仕組みに関するリスクでは、主に移転、保有、管理の 3 つの視点から分析し、SF 商品 が組成される過程で、適正な特別目的事業体(以下、SPV)に資産が移転(譲渡)され、 以降どのように保有・管理されていくかを確認する。さらに、外部信用補完、外部流動 性補完、キャッシュフロー分配の 3 つの視点はキャッシュフローに関するもので、これ らの仕組みが備わっていれば内容を確認する。 主な信用リスク要因を例示すれば、以下のとおりである。 • 利益相反 • 真正売買性 • SPV の事業リスク • SPV の資本的関係に関するリスク • SPV の人的関係に関するリスク • SPV のリングフェンス性 • サービサー破綻によるコミングリングリスク • サービサー破綻による流動性リスク • スワップカウンターパーティー破綻に関するリスク • 預金先金融機関破綻に関するリスク 7/155 ©Rating and Investment Information, Inc. 格付方法の概要 第1章 総論 • カストディアン破綻に関するリスク • 余資運用対象の価値減少に関するリスク • 重要な仕組み関係者の業務態勢に関するリスク • 外部信用補完提供者/外部流動性補完提供者に関するリスク • 外部信用補完/外部流動性補完が供与されないリスク • 信用補完のタイミングに関するリスク • ウォーターフォールに関するリスク • マスタートラストに関するリスク II. 裏付資産に関するリスク 裏付資産に関するリスクでは、主に以下の視点から分析を行う。 • 裏付資産の基本的性質の確認 • 裏付資産別の信用リスク要因 第 3 章の各節では、裏付資産の種別毎に主な信用リスク要因の洗い出しを行っている。 裏付資産に直接的に対応する節がない場合には、複数の節を組み合わせて適用する、又 は類似する裏付資産に関する節を適用する。 第5項 キャッシュフローリスク分析 上記の信用リスク要因分析及び収集した資料に基づき、キャッシュフローリスク分析を 行う。サービサーの破綻、キャッシュフロー分配の仕組み、及び裏付資産のキャッシュフ ローの変動等が、SF 商品の元利払いに与える影響を分析する。 裏付資産のキャッシュフローの変動等を分析するに当たっては主にパフォーマンスに関 するデータを使用するが、その際は適切な部分や期間を用いる。また、キャッシュフロー 分配の仕組みの検討に当たっては、案件関連契約書に記載されている資金のフローが重要 となる。 先見性のある格付とするため、個々の信用リスク要因の洗い出しと分析では確実なもの として織り込めなかったものの将来的には十分に起こりうる考慮すべき事柄があれば、そ の定性要因をキャッシュフローリスク分析に加味する。 第6項 総合評価 キャッシュフローリスク分析結果(第 5 項)、及び信用リスク要因分析結果(第 4 項)の うちキャッシュフローリスク分析に織り込まなかった信用リスク要因の両者を勘案し、格 付符号の定義に照らして総合評価を行う。 8/155 ©Rating and Investment Information, Inc. 格付方法の概要 第1章 総論 第3節 信用格付のモニタリング方法 第1項 基本的な考え方 モニタリング期間に信用格付において基本とする考え方及び使用する格付方法は、原則 として信用格付の新規付与時と同様である。モニタリング期間においても、信用格付は先 見性があり、安定性・継続性のある意見であることが、投資家にとって重要であるとの立 場に立ち、信用格付を付与している。信用格付の付与にあたっては格付対象の実態を把握 し、これを踏まえて的確な将来見通しを策定する。 第2項 格付対象の変化を捉えるモニタリング 信用格付は、その時々の状況を反映して適切に評価されるべきものである。当初格付の 付与後、格付対象の状態及び周辺環境やキャッシュフローリスク分析に用いた前提に変化 が生じれば、その変化の度合いによっては、その都度適切に信用格付を変更する可能性が ある。従って、予め信用格付をモニタリングしないことを明言している場合を除き、信用 格付に対し、継続的なモニタリングを行う。 信用格付を付与した際に認識した格付対象の状態及び周辺環境、キャッシュフローリス ク分析に用いた前提に大きな変化があれば、信用格付を変更する。逆に、大きな変化がな い場合は、信用格付を変更しない。 なお、モニタリング期間には、信用格付の新規付与時には存在しない裏付資産プールの パフォーマンス実績のような資料がある一方で、裏付資産プール内の債務者の属性データ のように通常では入手できない資料があることに留意する。 第3項 レーティング・モニターの指定、継続、解除 モニタリング期間に格付対象に変化が生じた結果、信用格付の変更可能性が高いと認識 するものの、信用格付の変更要否の判断には十分な検討時間を要する場合、あるいは、全 く予期せぬ環境変化が起こり信用格付の変更要否の判断に十分な検討時間を要する場合に は、格付対象をレーティング・モニターに指定する。なお、信用力に影響を与える事象が 生じていることを表すためにレーティング・モニターに指定する場合は、符号変更の可能 性の有無にかかわらず、レーティング・モニター(方向は未定)を用いることがある。 レーティング・モニターは、原則として各事象の影響を信用格付に加味することが可能 となった場合に解除する。 レーティング・モニターに指定した格付対象について、新たに、レーティング・モニタ ーの指定を検討すべき事象が発生した場合、 「レーティング・モニターの継続」の格付アク ションを取ることがある。 9/155 ©Rating and Investment Information, Inc. 格付方法の概要 第1章 (参考1)SF商品の信用格付の基本的な方法 格付対象の特定 約定の整理 資料の収集 第2章:仕組みに関するリスク 信用リスク要因 洗い出し 第3章:裏付資産に関するリスク 第1章:総論 第2章:仕組みに関するリスク/ 第3章:裏付資産に関するリスク (信用リスク要因分析の評価の視点) 信用リスク要因分析 信用リスク要因分析結果 (定量・定性) キャッシュフ ローリスク分 析に用いない 信用リスク要 因分析結果 キャッシュフロー リスク分析 第4章:キャッシュフローリスク (キャッシュフローリスク分析の視点) キャッシュフローリスク分析結果 総合評価 ⇒ 信用格付 10/155 ©Rating and Investment Information, Inc. 第5章:モニタリング 総論 6節 一般貸付債権 9節 債券 7節 手形債権 8節 売掛債権 9節 債券 10節 デリバティブ取引 (クレジットデフォルトスワップ等) 9節 債券 10節 デリバティブ取引 (クレジットデフォルトスワップ等) 11節 その他金銭債権等 12節 13節 14節 15節 16節 17節 18節 19節 20節 21節 すべて 適宜 すべて 適宜 すべて 適宜 すべて 適宜 すべて 適宜 すべて 適宜 すべて 適宜 すべて 適宜 すべて すべて すべて すべて すべて すべて すべて すべて すべて すべて すべて 適宜 すべて 適宜 RMBS RMBS(支援機構MBS) ABS(貸金) CLO、CBO ABS(手形) ABS(売掛) クレジットリンク商品 (CLL、CLN、FTD、SCDO) JGBリパケージ、CBリパッケージ リパッケージ商品 (基金の証券化、預金債権、受益権等) 不動産証券化商品(シングルボロワー型) 不動産証券化商品(マルチボロワー型) 不動産証券化商品(開発型) ABS(入居保証金) CLO(保証ローン) ABS(診療報酬) ABS(マンスリークリア) プロジェクトファイナンス 事業証券化商品&LBO 不動産担保付ローン等 航空機ファイナンス ABCP 適宜 適宜 適宜 適宜 適宜 適宜 適宜 適宜 適宜 適宜 5節 貸金債権 すべて 適宜 ABS(リース) 11/155 ©Rating and Investment Information, Inc. 22節 航空会社向け金銭債権及び航空機 7節 手形債権 8節 売掛債権 不動産(不動産信託受益権) 不動産ノンリコースローン 開発型不動産 入居保証金債権 保証付債権 診療報酬債権、調剤報酬債権 マンスリークリア債権 プロジェクト(PFIを含む) 事業キャッシュフロー等 サブパフォーミングローン等 4節 住宅金融支援機構MBS 3節 住宅ローン債権 2節 リース料債権(ファイナンスリース) すべて 適宜 ABS(割賦) 商品名 1章 3章 2章 総論 仕組み 裏付資産 すべて 適宜 1節 割賦債権(リボルビング払いを除く) 3節 不動産証券化商品に関する分析方法 3節 不動産証券化商品に関する分析方法 3節 不動産証券化商品に関する分析方法 7節 裏付資産及び仕組み関係者等の信用格付を基にする分析方法 7節 裏付資産及び仕組み関係者等の信用格付を基にする分析方法 1節 金銭債権等に関する分析方法(大数アプローチ) 1節 金銭債権等に関する分析方法(大数アプローチ) 4節 プロジェクトファイナンスの分析方法 5節 事業キャッシュフロー等に関する分析方法 1節 金銭債権等に関する分析方法(大数アプローチ) 2節 金銭債権等に関する分析方法(少数アプローチ) 11節 航空機ファイナンスに関する分析方法 7節 裏付資産及び仕組み関係者等の信用格付を基にする分析方法 7節 裏付資産及び仕組み関係者等の信用格付を基にする分析方法 4章 キャッシュフローリスク分析 1節 金銭債権等に関する分析方法(大数アプローチ) 6節 キャッシュフローテストを用いる分析方法 1節 金銭債権等に関する分析方法(大数アプローチ) 6節 キャッシュフローテストを用いる分析方法 1節 金銭債権等に関する分析方法(大数アプローチ) 6節 キャッシュフローテストを用いる分析方法 1節 金銭債権等に関する分析方法(大数アプローチ) 6節 キャッシュフローテストを用いる分析方法 1節 金銭債権等に関する分析方法(大数アプローチ) 6節 キャッシュフローテストを用いる分析方法 1節 金銭債権等に関する分析方法(大数アプローチ) 2節 金銭債権等に関する分析方法(少数アプローチ) 1節 金銭債権等に関する分析方法(大数アプローチ) 1節 金銭債権等に関する分析方法(大数アプローチ) 2節 金銭債権等に関する分析方法(少数アプローチ) 7節 裏付資産及び仕組み関係者等の信用格付を基にする分析方法 8節 デリバティブ商品のカウンターパーティーリスク軽減措置の分析方法 7節 裏付資産及び仕組み関係者等の信用格付を基にする分析方法 本格付方法はSF商品の信用リスク要因や分析方法ごとに述べているため、特定のSF商品を格付対象とした場合は、この各論の組み合せとなる。そのため、典型的 な商品を例示して、格付方法の主に参照すべき箇所を下記に示した。なお、典型には当てはまらない商品がある。 (参考2)典型商品における格付方法の概要参照箇所 格付方法の概要 第1章 総論 格付方法の概要 第2章 各論 第2章 各論 仕組みに関するリスク 仕組みに関するリスク 本章では、総論第 2 節第 4 項に述べた信用リスク要因の洗い出しと分析について、仕組 みに関するリスクの側面から、主なリスク要因を挙げて、その評価の視点を示す。 仕組みの種類毎に節を設け、 各節の第 1 項において仕組みの基本的な事項について述べ、 第 2 項において当該仕組みにおいて考えられる主な信用リスク要因の分析について述べる。 信用リスク要因の分析は、まずリスク要因の内容を示し、それに関する主なリスク対応と 評価の視点を示している。 第1節 資産移転の仕組み 第1項 基本的な事項 I. 仕組みの目的 資産移転の仕組みの目的は、裏付資産から生じるキャッシュフローを阻害されること なく投資家へ分配させるために、裏付資産の所有権を SF 商品の発行体となる SPV へ移 転を確実なものとすることである。 II. 仕組みの構成 指名債権については、基本的に民法に規定される指名債権譲渡の手続きに従って行わ れる。裏付資産となる金銭債権の原因となる契約関係における当該譲渡債権の位置づけ を明確にし、契約上の他の権利・義務との関係を適切に整理したうえで、SPV へ裏付資 産の移転が行われる。 権利関係が明確で、資産の移転手続きの市場慣行が確立されている手形及び債券につ いては、法令及び市場慣行等に則り、SPV へ裏付資産の移転が行われる。 不動産については、裏付不動産の所有権等が譲渡されることにより、SPV へ裏付資産 の移転が行われる。 III. 主な仕組みの関係者 オリジネーター、アレンジャー、SPV 12/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク 第2項 信用リスク要因の分析 I. 移転関係者との利益相反 A. リスク要因 オリジネーター等と投資家は、通常、利益相反の関係にある。 よって、オリジネーター等(投資家と利益相反関係にあるもの)が自己の利益の最 大化のために、投資家に信用損失を与える可能性がある。 B. 主なリスク対応と評価の視点 1. 利益相反防止措置の確保 抽出基準など適切な基準を定める等、裏付資産の特徴にあった譲渡やリスク移 転に関する手続きを明確にすることなどにより利益相反を抑止する。 2. オリジネーター等による SF 商品の一部保有 オリジネーター等が SF 商品の一部を保有することによって、SF 商品の損失を 負担するため、利益相反を抑止する効果が期待される。 評価は、1.もしくは 2.にて、利益相反への対応が十分かという視点で行う。 なお、裏付資産に参考プールとの類似性が要求される場合は、1.もしくは 2.が対応 されない限り、原則、信用格付を付与しない。裏付資産に参考プールとの類似性が要 求されない場合は、裏付資産の特徴を踏まえ、評価する。 II. 真正売買性に関するリスク A. リスク要因 オリジネーターが破綻した場合、裏付資産の譲渡が否認され、SF 商品の元本及び 利息の支払原資が不足する。 譲渡が否認されないまでも、オリジネーターの法的破綻処理の過程で、裏付資産の 移転が売買ではなくオリジネーターの担保付取引と見なされる可能性がある。 B. 主なリスク対応と評価の視点 1. 真正売買性確保のための諸手当て 裏付資産の特徴にあわせ、主に以下の点について検討し、真正売買性に関する リスクが顕在化する可能性が低いと判断する場合、オリジネーターの信用力より も高い信用格付を付与することができる。手当てが不十分な場合、オリジネータ ーの信用格付を基に信用格付を判断する。以下は例示である。 13/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク (i) 当事者の意図 (ii) 資産譲渡の有効性、対抗要件の具備 (iii) 法的支配権限の移転 (iv) 経済的リスクの移転 (v) 被担保債権の不存在 評価は、真正売買性確保のための諸手当ての十分性という視点から行う。 2. オリジネーターの適格性 オリジネーターが譲渡時に債務超過等の状態にあると、破綻時にオリジネータ ーの破産管財人により、譲渡自体が否認されてしまうリスクがある。 その対応として、オリジネーターは会計監査を受け、無限定適正意見を受けて いれば、特に問題はないと考えている。会計監査を受けていない場合は、オリジ ネーターの信用力等によって、譲渡否認リスクを完全に払拭はできないことから、 その信用力等について確認を行う。 評価は、譲渡否認リスクが顕在化する可能性が高いかどうかという視点で行う。 14/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク 第2節 資産保有(SPV)の仕組み 第1項 基本的な事項 I. 仕組みの目的 SPV が裏付資産を保有し、裏付資産から発生するキャッシュフローを安定継続的に投 資家に分配する役目を担うためには、一般的に、SPV を倒産隔離性の高い機能が備わっ た箱(導管体)とする必要がある。 裏付資産から生じるキャッシュフローを裏付資産以外の要因により阻害された場合、 オリジネーター及び投資家のニーズを満たすことができない。そのためには、裏付資産 を保有し、裏付資産から発生するキャッシュフローを投資家へ安定継続的に分配するこ とが SF 商品の発行体である SPV には求められる。 II. 仕組みの構成 SPV の形態には、信託形式と会社形式(株式会社、特定目的会社、一般社団法人、合 同会社、ケイマン SPC など)がある。日本において組成される SF 商品においては、倒 産隔離機能(バンクラプシー・リモート)が信託法にて確保されている信託形式が用い られることが多い。 III. 主な仕組み関係者 SPV、議決権付株式保有者、債権者(SF 商品の投資家、事務代行者派遣先等) 、証券 化事業事務代行者(取締役、社員等) 、委託者、受託者、受益者 第2項 信用リスク要因の分析 本項では、倒産隔離機能を高めるために、会社形式の SPV を想定して、倒産隔離機能を 高めるための措置をまとめる。 倒産隔離機能のための仕組みは、以下の4つの視点から評価を行う。 • 事業リスク • 資本的関係に関するリスク • 人的関係に関するリスク • リングフェンス性 本項に掲載のないその他信託などの SPV については、同様に、4 つの視点から、それぞ れ倒産隔離性が高いかどうか確認する。 なお、信託形式の場合、会社形式の場合と違い、4 つの視点のうち、資本的関係に関する リスクや人的関係に関するリスクは基本的にない。資本的関係に関するリスクは株主が存 15/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク 在しない。人的関係に関するリスクは、取締役等が存在せず、第三者である受託者が善良 なる管理者として運営を行うためである。 よって、信託形式の場合、事業リスクが限定されているかとリングフェンスがなされて いるかという視点が重要である。事業リスクの限定に関しては、信託の目的で確認を行い、 リングフェンス性に関しては、受託者の固有財産と区別され、分別されているか等の視点 から評価を行う。 I. 事業リスク A. リスク要因 SF 商品の発行体となる SPV は、証券化事業(SF 商品の発行・維持管理に関わる 業務に関する事業)を行うために設立される。しかし、一般的に法人は、法律、規制 等の範囲内で、自由に事業活動を行えるため、証券化事業以外の他事業を行うことは できる。事業リスクに関する主なリスク要因としては、以下が挙げられる。 • 証券化事業のための金員が他事業に充当される。 • 他事業の債権者が倒産申立を行う可能性がある。 B. 主なリスク対応と評価の視点 1. 必要な措置を講じる 会社定款における設立目的、関連契約の当事者間の表明保証等において、以下 に掲げる事項を規定することにより、事業リスクが顕在化するリスク、あるいは そのような行動をとるインセンティブを排除する。以下は例示である。 • 他事業を行わない(証券化事業に不可欠な付随事業は除く) 。 • 証券化事業のための債務以外は負わない。 評価は、適切に事業リスクを限定できているかという視点で評価する。 II. 資本的関係に関するリスク A. リスク要因 SPV は、事業活動を行うための資金を株式発行により調達できる。SPV の議決権 付株式を保有する株主(以下、株主)は、議決権行使を行い、証券化事業に影響を与 えることができる。また、SPV が新株の発行等をした場合には、株主が増える可能性 がある。議決権付株式が存在することにより、資本的関係に関する主なリスク要因と しては、以下が挙げられる。 • 株主は、証券化事業に重大な悪影響を及ぼすことができる。 • 株主に関係する利害関係者のために、SPV を解散する議案を株主総会に提出、 決議することができる。 16/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク • 議決権株式を追加発行することができる。追加発行された株主が証券化事業に 理解を示さない場合、議決権行使等により、証券化事業に重大な悪影響を及ぼ すことができる。 B. 主なリスク対応と評価の視点 1. 必要な措置を講じる 会社定款における議決権付株式に関する事項、議決権株式の譲渡契約等におい て、当該リスクが顕在化するリスク、あるいはそのような行動をとるインセンテ ィブを排除する。以下は例示である。 • 株主は利害関係者から独立した第三者とする。 • 株主に倒産申立権を放棄させる。 • 議決権保有者による議決権行使を制限する(株式に付された議決権を講じる ことができないように慈善信託する等) 。 • 議決権株式を追加発行する場合には、債権者(社債管理者、投資家等)の承 諾が必要とする等の条件を付す。 評価は、SPV と株主との関係という視点で行う。 III. 人的関係に関するリスク A. リスク要因 取締役等は、取締役会決議等を通じて、事業活動に影響を与えることができる。人 的関係に関する主なリスク要因としては、以下が挙げられる。 • 証券化事業に重大な悪影響を及ぼす行為(利害関係者の利益のための業務運営) を行うことができる。 • 利害関係者の要請等に応じ、倒産申立等を行う。 • 証券化事業と利益相反の恐れがある者が取締役等になる可能性がある。 • SPV の役職員の退職により、証券化事業に重大な悪影響を及ぼす可能性がある。 B. 主なリスク対応と評価の視点 1. 必要な措置を講じる 取締役等は、利害関係者の役職員ではない弁護士、公認会計士等を派遣契約等 に基づく派遣とした上で、派遣契約書、業務委託契約等において、当該リスクが 顕在化するリスク、あるいはそのような行動をとるインセンティブを排除する。 以下は例示である。 • 資本関係の影響を受けない弁護士、公認会計士等を取締役等にすることによ り、証券化事業に悪影響を与えることないような措置をとる • 取締役等に倒産申立権を放棄させる 17/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク 評価は、SPV に、人的な影響が及ばないかという視点で行う。 IV. リングフェンス性 同一の SPV から異なる資産を裏付とした複数の SF 商品が発行される場合において、 それぞれの SF 商品に生じた損失が互いに影響を及ぼさないための仕切り(フェンス) の役割を果たす措置をリングフェンスという。 A. リスク要因 事業会社等が複数の債券を発行している場合において、特定の債券を保有する債権 者の債権回収に何らかの事由により問題が発生した場合、債権者は当該事業会社の資 産を差し押さえる等により、債権の回収を図ることが可能である。SF 商品は、その 商品設計上、譲渡された特定の裏付資産のキャッシュフローによって SF 商品の元利 払いがなされる。SPV が裏付資産の異なる複数の SF 商品(商品 A、商品 B)をそれ ぞれ異なる利害関係を有する投資家に対して発行した場合、特定の SF 商品(商品 A) の債権回収のために、SPV の他の資産(商品 B の裏付資産)を差し押さえられる等 の事象が発生することにより、SF 商品(商品 B)の元利払いが、他の SF 商品(商 品 A)の破綻の影響を受けてしまう。 B. 主なリスク対応と評価の視点 1. 1 つの SPV から1つの SF 商品の発行に限定 2 つ以上の SF 商品が発行されないことから、債権者の利害関係は生じない。よ って、リングフェンスの確保が行われている。 2. 1 つの SPV から複数の SF 商品を発行し、リングフェンス性の確保を行う アレンジャーは各 SF 商品(商品 A、商品 B)の裏付資産(裏付資産 A、裏付資 産 B)を明確にすることで、各債権者(債権者 A、債権者 B)の遡及できる資産を 特定する。その上で、アレンジャーは全ての SF 商品に同様の措置を講じることに より、各債権者による倒産申立あるいはそのインセンティブを抑制するための以 下の措置を講じる。 • SF 商品の裏付資産ごとに担保権を設定する(対抗要件具備) 。 • 裏付資産は SF 商品ごとに分別管理を関連契約に規定する。 • 投資家及び仕組み関係者に関するリミテッドリコース(責任財産限定)条項 とノンペティション(倒産不申立)条項を関連契約に規定する。 将来発行する SF 商品については、上記措置が確保できるような措置を行う。裏 付資産に担保権を設定することができない場合、案件の特徴にあったリングフェ ンス性を高める措置をとることによってリングフェンス性を確保する。 18/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク 評価は、SPV が適切にリングフェンスされているかという視点で行う。 リングフェンシングが不十分な場合には、原則として、裏付資産の異なる全て の SF 商品の信用格付を同一の水準とする。 V. プロジェクト等を裏付資産とする案件の SPV の倒産隔離性について A. リスク要因 プロジェクト、事業キャッシュフロー等、航空会社向け金銭債権及び航空機などを 裏付資産とする場合、一定の制約や手当ての基で、事業を主導する企業であるスポン サーが SPV に対する出資、役員及び社員の派遣、主要業務の受託などを通じて事業 全体をコントロールし、SPV の業務遂行の中心的役割を担うことが多い。その際、ス ポンサーの破綻が SPV の事業継続性に悪影響を及ぼす可能性がある。 B. 主なリスク対応と評価の視点 1. 必要な措置を講じる SPV の倒産隔離性の高さは、格付対象における倒産隔離性を高めるための制約 や手当を踏まえ、スポンサーからの独立性の度合いなどから総合的に判断する。 スポンサー破綻時に、SPV の事業継続が困難な場合はスポンサーの信用力が格付 対象の信用格付の上限となり、相応に SPV の事業継続性がある場合は影響の度合 いに応じて格付対象の信用格付がスポンサーの信用力を上回ることが可能である。 評価は、スポンサー破綻時の SPV の事業継続性があるかという視点で行う。以 下は例示である。 (i) 当該プロジェクトの経済合理性 (ii) 当該プロジェクトの事業経営・運営の代替性 (iii) スポンサーの代替候補者の存在 (iv) プロジェクトの中で締結されている各種の契約書が契約当事者の変更を許 容しているかどうか (v) 事業承継を進めるスキーム上の手当てが十分か(例えば、以下の 3 点のよう な手当て) (a) SPV の独立取締役の選任 19/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク (b) スポンサーが保有する SPV 株式に対する担保設定 (c) SPV の保有資産(プロジェクトの実施に必要な資産)に対する担保設定 (vi) 公共セクターと債権者との直接協定(Direct Agreement)の有無(PFI の 場合) 20/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク 第3節 資産管理の仕組み 第1項 基本的な事項 I. 仕組みの目的 資産管理の仕組みの目的は、SPV が保有する裏付資産を適切に管理・処分すること及 び SPV が受領した金銭を適切に管理して契約に基づいた支払いを行うことである。 II. 仕組みの構成 SF 商品の形式的な発行体である SPV は、一般的に、従業員を雇用して自ら事務を行 うという態勢をとらない。したがって、裏付資産の管理・処分に必要な事務を第三者に 委託する必要が生じる。SPV が委託する主な事務は、裏付資産の形態に応じて、金銭債 権の回収業務(サービシング) 、不動産のプロパティマネジメント、有価証券の保管(カ ストディー)等がある。これらの事務の継続性を確保するために、必要に応じて、適切 な仕組みが講じられる。 SPV が受領した金銭等の管理及び支払いの仕組みについては、預金その他の運用、キ ャッシュフローミスマッチをヘッジするためのスワップ取引、必要な費用の支払い等が ある。 III. 主な仕組みの関係者 サービサー、スワップカウンターパーティー、預金先金融機関、カストディアン、余 資運用対象 第2項 信用リスク要因の分析 I. サービサー破綻によるコミングリングリスク A. リスク要因 通常、SPV は裏付資産のサービシングをサービサーに委託する。サービサーは一定 の回収期間を設け、その期間に債務者から回収した資金を定められた引渡日に SPV へ引渡す。サービサーが回収金を引渡す前に破綻すると、サービサーの固有財産と分 別されていない場合には、サービサーの倒産等の処理において、サービサーの固有財 産として、倒産処理の中で他の債権者と同様に扱われる恐れがある。結果として、裏 付資産の回収元本及び利息が喪失するコミングリングリスクが顕在化する。 21/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク B. 主なリスク対応と評価の視点 1. 優先劣後構造(コミングリングロス部分についての劣後上乗せ) コミングリングロス相当金額を劣後部分に上乗せすることで、優先部分の元利 払いの確実性を高めることができる。 評価は、劣後部分による補完の十分性の視点から行う。 なお、サービサーの信用力が高く、裏付資産に相応の信用力があれば、案件当 初から一定期間について破綻を想定しない場合がある。 2. コミングリングロス相当金額の現金準備 当該リスクに備えるため、コミングリングロス相当金額を現金準備として確保 する。 評価は、現金準備の十分性の視点で行う。 3. 前払い サービサーは回収金引渡日前に一定金額を SPV へ前払いする。当該リスクが顕 在化した場合、予め SPV に留保している前払い金とコミングリングロス相当金額 を相殺する。 評価は、前払い金の十分性の視点で行う。 4. 格付トリガーによる現金準備もしくは前払いによる対応 サービサーの信用力が低下した場合に、「2.コミングリングロス相当金額の現金 準備」 、あるいは「3.前払い」の対応をとる。 評価は、格付トリガーの措置の有効性及び十分性の視点で行う。 5. 格付トリガーによるサービサーの交代 当該リスクはサービサーが破綻しない限り顕在化しないリスクであるため、サ ービサーの信用力が低下した時点でサービサーを交代することで、コミングリン グリスクの発生を回避する。 評価は、格付トリガーの措置の有効性及び十分性の視点で行う。 6. セラー持分との相殺 コミングリングロス相当金額に対応するセラー持分を設定する。当該リスクが 顕在化した場合、セラー持分とコミングリングロス相当金額を相殺する。 評価は、当該リスクへの対応の十分性の視点で行う。 7. セラー持分の償還方法の変更 コミングリングロス相当金額に対応するセラー持分を設定する。当該リスクが 顕在化した場合、セラー持分を優先部分より償還順位を劣後させることで、優先 22/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク 部分の元利払いの確実性を高めることができる。 評価は、当該リスクへの対応の十分性の視点で行う。 8. サービサーが預金保険制度に加入している金融機関である 回収金を処理する勘定が「決済用預金」あるいは、回収金引渡債務が「特定決 済債務」に該当し、かつ回収金が別段預金や仮受金などで処理されている場合は 預金保険制度によって預金保険の全額保護の対象となる可能性が高い。 評価は、預金保険制度によって預金保険の全額保護の対象となる可能性が高い こと、回収金のサービサーへの滞留期間を限定することなどの手当てを確認した うえで、コミングルリスクが発生するかどうかという視点で行う。 9. 原債務者からの SPV への直接送金の場合 原債務者からサービサーを介さずに SPV へ直接送金した場合、コミングリング リスクは発生しない。 10. リスク対応がない場合 当該リスクはサービサーが破綻しない限り顕在化しないリスクである。 サービサーの信用力を基に評価する。 II. サービサー破綻による流動性リスク A. リスク要因 SPV より裏付資産のサービシングを委託されたサービサーが破綻した場合、サービ シングが継続できない可能性がある。継続されるとしても、一定期間サービシングが 滞る可能性がある。このような状況では、一時的に格付対象の利息・配当の支払いや スキーム維持に必要となる諸費用等の支払いに遅延が発生することがある。 当該リスクに対応するために流動性対応として必要な金額は、裏付資産やスキーム、 債務者への通知のタイミング、バックアップサービサー(BUS)によるサービシング が正常に再開するまでの期間等などによって異なる。 B. 主なリスク対応と評価の視点 1. 流動性補完額の現金準備 当該リスクに備えるため、流動性補完必要額を現金準備として確保する。通常 はサービサー破綻に備えるために案件当初から現金準備を確保する。ただし、信 用力が高いサービサーについては、当初から現金準備の積み立てをせず、一定期 間の積立期間の猶予を設定することがある。 評価は、現金準備等の対応の十分性の視点で行う。 23/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク 2. 金融機関など流動性補完提供者によるバックアップライン 当該リスクに対応するため、金融機関など流動性補完提供によるバックアップ ラインをつける。 評価を行う際は、バックアップラインの有効性及び十分性を確認する。 3. 諸費用が支払い済み 案件当初に利払いや諸費用が支払い済みの場合、流動性リスクは発生しない。 4. サービサーが預金保険制度に加入している金融機関である 預金保険制度には、金融機関が破綻したときの処理方法として、資金援助方式 と保険金支払方式がある。その方式により、タイムリーペイメント性に違いが生 じる可能性がある。資金援助方式では週末に金融機関を破綻処理し、当該金融機 関が預金を払い戻すよう円滑に処理ができると想定している。一方で保険金支払 方式の場合は預金保険機構が払い戻し窓口となるため、回収金の引き渡しが一時 的に遅延する懸念がある。金融機関によっては、保険金支払方式になった場合に 備え、SF 商品の利払いや諸費用の支払のための流動性補完はあらかじめ備えてお く必要がある。 評価は、当該リスクに対応するための措置が適切かどうかという視点で行う。 5. 格付トリガーによる現金準備による対応 サービサーの信用力が低下した場合に、流動性補完として必要な現金を現金準 備として確保する。 評価は、サービサーの短期の資金拠出能力等を勘案して、トリガーの水準の十 分性及び有効性の視点で行う。 6. リスク対応がない場合 当該リスクはサービサーが破綻しない限り顕在化しないリスクである。 サービサーの信用力を基に評価を行う。 III. スワップカウンターパーティー破綻に関するリスク スワップ取引とは、キャッシュフロー・スワップ、金利スワップ、通貨スワップ、ア セットスワップの他、金利キャップ等、裏付資産から受領するキャッシュフローと格付 対象の元利払いに充てるキャッシュフローのミスマッチをヘッジするなどの目的で行な うものである。 A. リスク要因 一般的にスワップカウンターパーティーが破綻するとスワップ契約は期限前終了 し、キャッシュフローのミスマッチが顕在化する。 24/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク B. 主なリスク対応と評価の視点 1. 格付トリガーによる対応 スワップカウンターパーティーの信用力低下に備えた措置が予め適切に講じら れている場合には、格付対象にスワップカウンターパーティーよりも高い信用格 付を付与することがある。適切な措置として、スワップカウンターパーティーの 信用格付が充足基準を満たさなくなった場合、速やかに当初スワップカウンター パーティーがコストを負担して、以下のような手当てを実施する仕組みを設ける ことが挙げられる。 (1)充足基準を満たすスワップカウンターパーティーを選び、全てのスワップ契 約を継承させる。 (2)充足基準を満たす金融機関により、スワップ契約について保証を差し入れる。 (3)現金など流動性が高い資産について R&I が認める必要額以上の担保を R&I の満足する形で差し入れる。 (4)その他 R&I が適当と認める信用補完策を講じる。 スワップカウンターパーティー及び金融機関の充足基準は、主にスワップ取引 の代替可能性の視点から評価する。代替可能性によって適切であると考える充足 基準及び発行体格付から短期格付の読み替えは下表のとおりである。 図表:スワップカウンターパーティー及び金融機関の充足基準 充足基準 代替可能性が 比較的高い 代替可能性が 比較的低い 格付対象の格付 AAA~AA- A+~A- a-1 以上 a-2 以上 a-1+以上 a-1 以上 図表:発行体格付から短期格付への読み替え 発行体格付 短期格付 AAA~AA- a-1+ A+~A- a-1 2. 担保設定 スワップカウンターパーティーが破綻し、スワップ契約が期限前終了する場合、 キャッシュフローのミスマッチを回避するため、同一条件のスワップ契約を新た に結ぶ必要が生じる。スワップ契約の再構築コストが必要な場合、デフォルトし たスワップカウンターパーティーがそれを負担するため、その負担を確実にする 25/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク ために担保を設定する。当該差入れ担保金額の十分性について、スワップカウン ターパーティーの信用力が格付対象の信用力に影響を与えないかという視点で評 価する。 なお、格付対象によっては、スワップ契約の期限前終了とともに格付対象を期 限前償還する仕組みがある。そのような場合には担保によって保全すべき被担保 債務は再構築コストではなく、裏付資産の価格変動等、格付対象の期限前償還の ための原資であるため、担保金額の十分性と期限前償還のキャッシュフローに関 しては、異なる視点で評価する。評価方法の詳細は、第 4 章第 8 節デリバティブ 商品のカウンターパーティーリスク軽減措置の分析方法を参照のこと。 3. 一括前払い措置を講じる スワップカウンターパーティーの破綻に備えて、スワップカウンターパーティ ーが支払うべきスワップ契約上の金銭を一括前払いする等の措置を講じる。ただ し、スワップカウンターパーティーの破綻時において、スワップカウンターパー ティーの管財人が双方未履行の双務契約と解して、スワップ契約の解除を求める 等の蓋然性が低いかどうかを確認し、当該措置の適切性を評価する。 4. スワップカウンターパーティーへの保証 スワップカウンターパーティーの破綻により、スワップ契約が期限前終了し、 キャッシュフローにミスマッチが顕在化することに備えるため、スワップカウン ターパーティーのスワップ契約上の債務について第三者からの保証を取得する。 評価は、保証の有効性の視点から行なう。 信用格付は、保証体の信用力を基に評価する。 5. リスク対応がない場合 信用格付は、スワップカウンターパーティーの信用力を基に評価する。 IV. 預金先金融機関破綻に関するリスク A. リスク要因 SF 商品では一般的に裏付資産などから発生する回収金やあらかじめ設定されてい る現金準備などの資金が、SF 商品の元利払いに充てられるまでの間、預金先金融機 関に設置された預金口座に滞留することがある。そのような預金先金融機関が破綻し た場合、キャッシュフローが減少する可能性がある。 26/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク B. 主なリスク対応と評価の視点 1. 格付トリガーによる対応 預金先金融機関の信用力低下に備えた措置が予め適切に講じられている場合に は、格付対象に預金先金融機関よりも高い信用格付を付与することがある。適切 な措置として、預金先金融機関の信用格付が下表の充足基準を満たさなくなった 場合、可能な限り速やかに(概ね 1 カ月以内に)、充足基準を満たす他の金融機関 へ預金を移動する等の仕組みを設けることが挙げられる。 図表:預金口座の充足基準 格付対象の格付 AAA~AA- A+~BBB- 預金先金融機関の短期格付 a-1 以上 a-2 以上 預金先金融機関が短期格付を取得していない場合、発行体格付から読み替える ことができる(下表) 。また、預金先金融機関が短期格付もしくは発行体格付を取 得していない場合であっても、R&I が認める先の口座であれば利用可能である。 図表:預金先金融機関の発行体格付の短期格付への基本的な読み替え 発行体格付 短期格付 AAA~AA- a-1+ A+~A- a-1 BBB+~BBB- a-2 評価は、措置の有効性及び十分性の視点から行なう。 2. 回収金を預金保険により保護される勘定にて処理することによる対応 預金保険制度加入の金融機関に預金口座が設置されており、預金保険により保 護される勘定で回収金が処理されている場合、預金先金融機関の破綻による損失 は限定的である。預金保険の一時的な支払い遅延に備えて SF 商品の利払いや諸費 用の支払いのための流動性が確保されているなどの場合は、預金先金融機関の破 綻による損失に対する対応は必要ない。 評価は、預金保険により保護される勘定に預けられているかどうか等の視点で 行う。 3. リスク対応がない場合 評価は、預金先金融機関の信用力を基に行う。 27/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク V. カストディアン破綻に関するリスク A. リスク要因 SPV は、カストディー契約をカストディアンと締結し、カストディアンを介して債 券を保有することが一般的である。カストディアンは、SPV の指図に基づき、債券の 管理・保管及び元利金の受取及び支払業務を行う。債券のペーパレス化の普及とクロ スボーダー決済の進展により、通常、グローバルに展開するカストディアン(グロー バル・カストディアン)は当該債券の管理・保管に際して、必要と判断する場合、当 該債券の所在する各国の制度・取引方法に精通したカストディアン(サブ・カストデ ィアン)を経由して管理・保管する(階層構造)。カストディアンに関する主なリス ク要因としては、以下が挙げられる。 • カストディアン(グローバル・カストディアン、サブ・カストディアン)が破 綻した場合、顧客資産に損失(現物債券・元利払のコミングリングロス) 、元利 金の支払遅延等が発生するリスク(各国の法制度の問題)。 • 証券決済機関(日本では振替機関)に事故があった場合等のリスク。 B. 主なリスク対応と評価の視点 1. サブ・カストディアン サブ・カストディアンについては、グローバル・カストディアンがそのリスク 管理を行っているものと判断している。従って、サブ・カストディアンの破綻に 起因するリスクは極めて小さいものであり、基本的にリスク対応は必要ないと考 えている。 2. グローバル・カストディアン(適切な業務態勢が確認できる場合) グローバル・カストディアンの破綻にともなうリスクの大きさを評価する視点 は以下(1)及び(2)である。 (1) 自己の固有資産と顧客資産を分別管理(顧客資産は混蔵管理を認める。権利 関係は管理簿上で管理しなければならない。 )されている。 (2) 債券の元利金が、以下の①~③のいずれかを満たす。 ① グローバル・カストディアンの固有資産にならない。 ② グローバル・カストディアン破綻後、全額保護される。 ③ グローバル・カストディアンに連続して金銭が滞留する期間が十分に短い。 上記(1)及び(2)の視点に合致すれば、カストディアンの破綻に起因するリスクは 極めて小さいものであり、基本的にリスク対応が必要ないと考えている。 たとえば、債券が日本国債(振替国債)の場合、適切な業務態勢がとられれば、 上記(1)及び(2)の視点に合致していると考えている。 28/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク 3. グローバル・カストディアン(格付トリガーでの対応) 上記(1)及び(2)の視点に合致しない場合には、格付トリガーを設定することによ って当該リスクを軽減できると考える。格付対象に応じた充足基準は以下のとお りである。 図表:カストディアンの充足基準 格付対象の格付 AAA~AA- A+~BBB- カストディアンの短期格付 a-1 以上 a-2 以上 図表:発行体格付の短期格付への基本的な読み替え 発行体格付 短期格付 AAA~AA- a-1+ A+~A- a-1 BBB+~BBB- a-2 カストディアンの短期格付が、カストディアンの充足基準を満たさなくなる場 合、可能な限り速やかに(概ね 1 カ月以内)、その充足基準を満たすカストディア ンにカストディー契約上の地位及び預かり資産を譲渡しなければならない。 カストディアンが短期格付を取得していない場合は、発行体格付から読み替え を行うことができる。また、カストディアンが発行体格付、短期格付のいずれも 取得していない場合であっても、R&I が認める先であれば利用可能である。 VI. 余資運用対象の価値減少に関するリスク A. リスク要因 SF 商品では、預金先金融機関に設置された預金口座に滞留する資金を運用するケ ースがある。運用対象の価値が減少した場合、キャッシュフローが減少する。 B. 主なリスク対応と評価の視点 1. 格付トリガーによる対応 運用対象の信用力低下に備えた措置が予め適切に講じられている場合には、格 付対象に運用対象よりも高い信用格付を付与することがある。適切な措置として、 運用対象の信用格付が下表の充足基準を満たさなくなった場合、可能な限り速や かに(概ね 1 カ月以内に) 、充足基準を満たす他の運用対象に変更する等の仕組み を設けることが挙げられる。 評価は、措置の有効性及び十分性の視点から行なう。 29/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク 運用対象となりうるものは、CP、信託銀行における銀行勘定貸、国債、政保債、 無担コール、CP 現先、国債レポ、定期預金などである。運用対象は、満期時及び 中途解約時に格付対象の通貨建て、かつ投資金額以上で償還される必要がある。 運用対象の充足基準は下表の通りである。格付対象の信用格付に応じて、運用資 産の短期格付にて充足基準が定まっている。なお、CP 現先、国債レポにより運用 する場合には、当該取引相手方の発行体格付によって充足基準を判断する。 図表:運用対象の充足基準 格付対象の格付 AAA~AA- A+~BBB- 運用対象の短期格付 a-1 以上 a-2 以上 運用対象が短期格付を取得していない場合は、発行体格付から読み替えること ができる(下表) 。また、運用対象が信用格付を取得していない場合であっても、 R&I が認める先であれば運用が可能である。 図表:金融機関の発行体格付の短期格付への基本的な読み替え 発行体格付 短期格付 AAA~AA- a-1+ A+~A- a-1 BBB+~BBB- a-2 CP など運用対象の中途解約時に、元本ロスが発生する可能性がある場合は、運 用期間に関する充足基準を適用する。この場合、運用対象の満期は、格付対象の 支払い前に設定する。 (日本国債や政府保証債の場合は下表の充足基準を満たす必 要はない) 。 図表:運用期間に関する充足基準 格付対象の格付 AAA~AA- A+~A- BBB+~BBB- 3 カ月以内の運用対象 a-1 以上 a-2 以上 a-2 以上 a-1+ a-1 以上 a-2 以上 3 カ月を越えて半年以内の 運用対象 2. リスク対応がない場合 評価は、余資運用対象の信用力を基に行う。 30/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク VII. 重要な仕組み関係者の業務態勢に関するリスク A. リスク要因 サービサー、SPV の事務代行者等、重要な仕組み関係者が SF 商品のスキームを遂 行する上で必要とされる実務能力や態勢を十分備えていない場合、事務ミス等により 投資家への支払に損失が生じる可能性がある。また、重要な仕組み関係者の破綻等に よって業務が継続されない可能性がある。 B. 主なリスク対応と評価の視点 1. 業務管理態勢リスク 重要な仕組み関係者が存在する場合には、業務管理態勢や経験、実績等を確認 する。 評価は、SF 商品の運営に支障がないかどうかという視点で行う。特にサービサ ーの破綻等による回収業務の継続性は重要である。回収の継続性リスクに対して は、適切なバックアップの手当てがなされているかどうかという視点で行う。 VIII. プロジェクト等を裏付資産とする案件の資金管理及び資金運用等に関するリスク A. リスク要因 一般的に、回収金や現金準備金などの資金を滞留させる金融機関や当該資金の余資 運用対象、スワップカウンターパーティー等について、当該金融機関等が破綻した場 合、キャッシュフローが減少するまたはキャッシュフローのミスマッチが顕在化する 可能性がある。 B. 主なリスク対応と評価の視点 1. 事業をコントロールする主体が事業継続のための措置を講じる プロジェクト、事業キャッシュフロー等、航空会社向け金銭債権、航空機等を 裏付資産とする場合、事業の継続性を確保するために能動的に事業をコントロー ルする主体またはレンダー等が、自ら能動的に行動することが想定される(例: シンジケートローン) 。その場合、預金先金融機関、余資運用対象、またはスワッ プカウンターパーティー等の信用力低下や破綻等のリスクの蓋然性が高まった際、 キャッシュフローが減少するリスクを軽減し、レンダー等に不利益とならない対 応がなされることが期待できる。従って、評価は事業をコントロールする主体の 有無を確認した上、契約がレンダー等に特段不利なものとなっていないかという 視点で行う。 31/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク 第4節 外部信用補完の仕組み 第1項 基本的な事項 I. 仕組みの目的 信用リスク要因による原資産の損失に備え、格付対象が約定通りに履行される確実性 を高める。 II. 仕組みの構成 信用補完には証券化のスキームの中で設定される「内部信用補完」とスキームに内在 した信用補完以外の信用補完(第三者に信用供与させるようなもの)である「外部信用 補完」がある。外部信用補完には、保証や信用事由に用いるバックアップライン、銀行 の信用状などがある。 契約書などにより、信用補完の範囲、信用補完提供者、信用補完のタイミング、信用 補完の方法などを定める。 III. 主な仕組みの関係者 信用補完提供者、被信用補完提供者 第2項 信用リスク要因の分析 I. 信用補完提供者に関するリスク A. リスク要因 信用補完提供者がデフォルトした結果として、信用補完が供与されないリスクがあ る。 B. 主なリスク対応と評価の視点 1. 信用補完提供者のリスク 信用補完提供者の信用力を基に評価する。 2. 優先劣後構造 信用補完提供者が複数ある場合、信用補完提供者のデフォルトによってキャッ シュフローが減少するリスクに備えるため、キャッシュフローの分配順位が異な る階層の商品を設定することがある。評価は、劣後部分による補完の十分性の視 点から行なう。 32/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク II. 信用補完が供与されないリスク A. リスク要因 信用補完契約にて、権利者が信用補完提供者に信用補完の供与を請求するために必 要な要件や供与に関する拒絶事由又は免責事項が数多くある場合、信用補完が供与さ れないリスクが高まる。 B. 主なリスク対応と評価の視点 1. 無条件かつ取消不能の信用補完を付す 信用補完が供与されないリスクに備えるため、債権に付す信用補完を無条件か つ取消不能のものとする。無条件かつ取消不能とすることで、信用補完提供者が 催告・検索の抗弁権をもつことがなく、信用補完される確実性が高まる。 評価は、信用補完の有効性の視点から行なう。 2. 信用補完供与のための請求要件や信用補完の拒絶事由・免責条項を限定する 信用補完が容易に供与されるよう、信用補完供与の請求要件や信用補完の拒絶 事由・免責条項を限定する。ABCP・ABL プログラムの場合であれば SPV の破綻 などの事由以外には信用補完提供者は貸出を拒絶することができないよう手当て する。 評価は、信用補完の有効性の視点から行なう。 III. 信用補完のタイミング A. リスク要因 信用補完供与の時期が SF 商品の支払期日より遅れるため、キャッシュフローが不 足するリスクがある。 B. 主なリスク対応と評価の視点 1. SF 商品の償還期日にあわせた信用補完 SF 商品の償還期日に、信用補完供与のタイミングをあわせ、償還ができるよう にする。 評価は、信用補完からの回収の十分性の視点から行なう。 2. 信用補完供与までの一時的なキャッシュフローの不足に対する流動性補完 信用補完供与の手続きによるキャッシュフローの不足に備えるため、流動性補 完提供者を設定する。 評価は、流動性補完のタイムリー性の視点から行なう。 流動性補完提供者の信用力を基に評価を行う。 33/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク 第5節 外部流動性補完の仕組み 第1項 基本的な事項 I. 仕組みの目的 流動性リスクによる SF 商品の約定不履行に備え、格付対象の元利払いが約定通りに 履行される確実性を高める。 II. 仕組みの構成 流動性補完には、バックアップライン、立替払いなどがある。 契約書などにより、流動性補完の範囲、流動性補完提供者、流動性補完のタイミング、 流動性補完の方法などを定める。 III. 主な仕組みの関係者 流動性補完提供者、被流動性補完提供者 第2項 信用リスク要因の分析 I. 流動性補完提供者に関するリスク A. リスク要因 流動性補完提供者がデフォルトした結果として、流動性補完が供与されないリスク がある。 B. 主なリスク対応と評価の視点 1. 流動性補完提供者のデフォルトリスク 流動性補完提供者の信用力を基に評価する。 2. 格付トリガーによる流動性補完者の交代 流動性補完者の信用力が低下した場合、格付対象と同等以上の信用力をもつ他 の流動性補完者に交代する。 評価は、流動性補完者の短期の資金拠出能力等を勘案して、トリガーの水準の 十分性及び有効性の視点で行う。 34/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク II. 流動性補完が供与されないリスク A. リスク要因 流動性補完契約にて、権利者が流動性補完提供者に流動性補完の供与を請求するた めに必要な要件や供与に関する拒絶事由又は免責事項が数多くある場合、タイムリー に流動性補完が供与されないリスクがある。 B. 主なリスク対応と評価の視点 1. 流動性補完供与のための請求要件や流動性補完の拒絶事由・免責条項を限定す る。 流動性補完が容易に供与されるよう、流動性補完供与の請求要件や流動性補完 の拒絶事由・免責条項を限定する。ABCP・ABL プログラムの場合であれば SPV の破綻、信用事由などの事由以外には流動性補完提供者は貸出を拒絶することが できないよう手当てする。 評価は、流動性補完の有効性の視点から行なう。 35/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク 第6節 キャッシュフロー分配の仕組み 第1項 基本的な事項 I. 仕組みの目的 SF 商品では、裏付資産から生じるキャッシュフローの分配順位が契約によって定めら れている。キャッシュフロー分配の仕組みを構築することにより、一般的に、優先劣後 性の構築を図る。 II. 仕組みの構成 一般的に、キャッシュフローの分配の方式として、シーケンシャル方式、プロラタ方 式などがある。 シーケンシャル方式は、上位トランシェへの償還を完了させたあとに、下位トランシ ェへの償還を行う仕組みである。プロラタ方式は、当初のトランシェの比率を保持しな がら、上位トランシェ及び下位トランシェへの償還を行っていく仕組みである。シーケ ンシャル方式のほうが、安全度が高い。 また、SF 商品の償還方法として、一括償還、コントロールアモチゼーション償還、パ ススルー償還などがある。 キャッシュフローの分配において、ウォーターフォールの優先順位が他の債権者より も高いトランシェは、基本的に信用格付が高くなる。 III. 主な仕組みの関係者 受託者、SPV の事務代行者 第2項 信用リスクの要因分析 I. ウォーターフォールに関するリスク A. リスク要因 ウォーターフォールの順序によっては、格付対象への元利払いや費用等の支払いが できなくなるリスクがある。 36/155 ©Rating and Investment Information, Inc. 格付方法の概要 第2章 各論 仕組みに関するリスク B. 主なリスク対応と評価の視点 1. 契約書に支払い順序を適切に定める 評価は、契約書の適切性の視点で行う。 必要があれば、契約書記載の支払い順序についてキャッシュフローテストを行 う。評価は、格付対象に十分なキャッシュフローがあるかどうかという視点で行 う。 II. マスタートラストに関するリスク A. リスク要因 裏付資産の追加等により裏付資産プールの質が変化する。その結果として、デフォ ルトが増加する可能性がある。 B. 主なリスク対応と評価の視点 1. 裏付資産を追加するごとに劣後の再評価を実施 評価は、劣後部分による補完の十分性の視点から行なう。 2. 適格債権 適格債権を設定することにより、質の低下を防ぐ。 評価は、適格債権の基準の適切性の視点で行う。 37/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 第3章 各論 裏付資産に関するリスク 裏付資産に関するリスク 本章では、総論第 2 節第 4 項に述べた信用リスク要因の洗い出しと分析について、裏付 資産に関するリスクの側面から、主なリスク要因を挙げて、その評価の視点を示す。 裏付資産の種類毎に節を設け、各節の第 1 項において仕組みの基本的な事項について述 べ、第 2 項において当該仕組みにおいて考えられる主な信用リスク要因の分析について述 べる。信用リスク要因の分析は、まずリスク要因の内容を示し、それに関する主なリスク 対応と評価の視点を示している。 第1節 割賦債権(リボルビング払いを除く) 第1項 基本的な事項 I. 発生原因 割賦債権は、商品の購入者が商品若しくは権利の代金(商品又は役務の提供を受ける 者に対する対価)の支払いを割賦契約に基づき行うことにより発生する。 包括信用購入あっせんではクレジットカードによるショッピングクレジット等がある。 また、個別信用購入あっせんでは、自動車、バイク等、主に包括信用購入あっせんと比 べて高額な商品が対象となっている。その他、携帯電話等が個別信用購入あっせんによ り販売されている。 なお包括信用購入あっせんにおいて、加盟店からカード会社へ債権譲渡方式を採用し ている場合(銀行系カードなど)又はインターナショナルブランドを介して他カード会 社からオリジネーターへ債権譲渡されている場合、当該譲渡に関して第三者対抗要件を 具備しないことが一般的である。 II. 移転方法 オリジネーターが、譲渡契約に基づき割賦債権を譲受人に譲渡する。第三者対抗要件 は、動産及び債権譲渡特例法登記により具備する。一般的には、債務者対抗要件は当初 留保されるが、オリジネーターが破綻する等、必要時には速やかに、民法 467 条による 原債務者への通知または承諾、若しくは動産及び債権譲渡特例法に基づき原債務者に対 して登記事項証明書を送付することにより、債務者対抗要件が具備される。 提携ローン方式の割賦販売(四者間契約による割賦方式)において、信託銀行を提携 金融機関として信託勘定から提携ローンを実行し、提携ローンに基づくキャッシュフロ 38/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク ーを裏付けとする信託受益権に信用格付を付与する場合がある。この場合は、割賦債権 を SPV に譲渡していないため、資産譲渡の手続きや真正譲渡性は論点とならない。 III. 管理方法 割賦債権の債務者の支払予定をデータ化し、口座振替等の手続きによって、毎月、返 済金の回収業務を行い、消し込み処理を行う。通常、一定回数の延滞までは通常の督促 を行い、一定回数を超過して延滞した債権は管理債権に移管する。これらの回収業務は、 通常、サービサーに委託され、オリジネーターが当初サービサーに任命される。 IV. キャッシュフローの特徴 割賦債権のキャッシュフローには概ね以下のような特徴がある。 • 予定されるキャッシュフローは通常、毎月一定金額(元本金額一定もしくは元利 金額一定)の支払い。債務者によっては、ボーナス月の加算がある。農機割賦の ように、強い季節依存性があり一定季節にキャッシュフローが偏ることがある。 • キャッシュフローの元本及び利息は、原契約とSPVの管理において認識が異な る場合がある。 • 毎月のキャッシュフローは、割賦債権の債務者のデフォルト・延滞により減少す る。原債務者が破産あるいは延滞を繰り返し回収の見込みがない場合、一般的に 管理債権に移管し、原債務者からのキャッシュフローは見込めない。 • 繰上返済によってキャッシュフローが変化する。その際、将来キャッシュフロー が変化するリスクは失われる。通常、将来利息が減少する。 • オリジネーターと原債務者との間に反対債権が存在する場合、相殺を主張され、 元本が減少する場合がある。 • 割賦販売契約のキャンセル・クーリングオフによって、割賦債権が消滅し、キャ ッシュフローが減少する。 • 役務を伴う商品の場合は、販売店等が役務を履行できない状況に陥った場合、支 払停止の抗弁権を行使され、キャッシュフローが減少する。また、特定継続的役 務を伴う場合には、クーリングオフ期間の経過/未経過を問わず中途解約され、 キャッシュフローが減少する。 第2項 信用リスク要因の分析 I. 原債務者のデフォルトリスク A. リスク要因 割賦契約における債務者(原債務者)が支払い不能となる結果として、割賦債権の 39/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 回収元本及び利息が減少する。キャッシュフロー減少の水準及び変動は、概ね以下の 事項の影響を受ける。 • 加盟店 • 原債務者の種別(性別) • 原債務者の年齢 • 原債務者の居住地域 • 商品 B. 主なリスク対応と評価の視点 1. 優先劣後構造 原債権に生じる貸し倒れ損失等によるキャッシュフローが減少するリスクに備 えるため、貸し倒れ損失等により減少する元本金額を劣後部分として確保する。 また、割賦債権に保証者による保証がついている場合は、保証者の生存時には 保証者による保証履行を分析に織り込むことがある。 評価は、劣後部分による補完の十分性と保証者の保証履行能力の視点から行う。 2. 現金準備 原債権に生じる貸し倒れ損失等によるキャッシュフローが減少するリスクに備 えるため、貸し倒れ損失等により減少する元本金額を現金準備として確保する。 また、割賦債権に保証者による保証がついている場合は、保証者の生存時には 保証者による保証履行を分析に織り込むことがある。 評価は、現金準備の十分性と保証者の保証履行能力の視点から行う。 3. デフォルトトラップ 原債権に生じる貸し倒れ損失等によるキャッシュフローが減少するリスクに備 えるため、超過収益を用いて貸し倒れ損失等相当額を補完する。 評価は、デフォルトトラップ機能の有効性及び十分性という観点から行う。 II. プリペイリスク(期限前返済) A. リスク要因 原債務者が割賦契約における最終返済期日の前に債務を期限前返済した結果とし て、割賦債権の早期の元本回収となるが、回収利息は減少する。キャッシュフロー減 少の水準及び変動は、概ね以下の事項の影響を受ける。 • 原債務者の種別(性別) • 原債務者の年齢 • 原債務者の居住地域 • 商品 40/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク • 証券化時点の残高 • 割賦手数料率 B. 主なリスク対応と評価の視点 1. 格付対象の償還方法をパススルー方式にする 裏付資産の元本返済に併せて、格付対象の元本償還を行なうことによって、裏 付資産の回収利息が減少する一方で、格付対象の支払利息も減少するため、当該 リスクが格付対象に与える影響を小さくできる。 評価は、格付対象のキャッシュフローと裏付資産のキャッシュフローのミスマ ッチに対応できるかという視点から行う。 2. 劣後基準額の設定 優先部分が残存している間に劣後部分を償還するスキームの場合、プリペイに より早期回収された元本回収金で、残っている優先部分に比して必要以上に劣後 部分を償還してしまうと信用力の低下に繋がる。必要以上に劣後部分が償還しな いようにする仕組み(劣後基準額の設定、等)があれば、当該プリペイリスクは 発生しない。 評価は、劣後部分による補完の十分性という観点から行う。 III. 希薄化リスク(キャンセル、相殺、役務不履行、加盟店の不法行為等) A. リスク要因 原債務者の抗弁の切断がなされていない等により原債権が希薄化するリスクがあ る場合、当該リスクが顕在化する結果として、キャッシュフローが消滅する。キャッ シュフロー減少の水準及び変動は、対応する希薄化リスクによって異なる。 主な希薄化リスクは以下の通り。 • 反対債権を有する原債務者による相殺 • 原債務者によるキャンセル・クーリングオフ • 加盟店による役務不履行 • 加盟店の不法行為・不当販売 • プリペイによる元本ダイリューション B. 主なリスク対応と評価の視点 リスク対応は希薄化リスクによって異なる。そのため、法令や業界慣行などに鑑み、 必要と考えられるリスク対応に応じて信用格付の評価を行う。主なリスク対応は以下 の通り。 41/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 1. 適格債権 希薄化リスクがある割賦債権を適格債権としない場合、当該リスクによる希薄 化は発生しないという視点で評価する。 2. 優先劣後構造(希薄化対応部分についての劣後上乗せ) 希薄化リスクによるキャッシュフローの減少分の影響を劣後部分に上乗せする。 評価は、劣後部分による補完の十分性の視点から行う。 42/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第2節 リース料債権(ファイナンスリース) 第1項 基本的な事項 I. 発生原因 リース料債権(ファイナンスリース)は一般的に、リース物件使用者(以下、ユーザ ー)の希望する物件をリース会社が購入し、その物件をリース会社がユーザーに貸与す る取引により発生する。 リース取引には様々なものがあるが、その中には、メンテナンス付オートリースを含 むメンテナンス特約付リース、著作権の対象物であるソフトウエアをリース物件とする ソフトウエアリース、所有権保有者から承諾を得て転貸人がユーザーにリースするなど 複数のリース会社等を介す転リース、国、地方自治体などをユーザーとする官公庁向け リース、リース会社が前払い金を受領する前払いリース、リース契約の満了時にユーザ ーがリース物件の購入を選択できる権利が付いた購入選択権付リース、中古物件をリー スする中古物件リースなどが存在する。 II. 移転方法 オリジネーターが、譲渡契約に基づきリース料債権を譲受人に譲渡する。第三者対抗 要件は、動産及び債権譲渡特例法登記により具備する。一般的には、債務者対抗要件は 当初留保されるが、オリジネーターが破綻する等、必要時には速やかに、民法 467 条に よる原債務者への通知または承諾、若しくは動産及び債権譲渡特例法に基づき原債務者 に対して登記事項証明書を送付することにより、債務者対抗要件が具備される。 III. 管理方法 リース料債権の債務者の支払予定をデータ化し、口座振替等の手続きによって、毎月、 返済金の回収業務を行い、消し込み処理を行う。通常、一定回数の延滞までは通常の督 促を行い、一定回数を超過して延滞した債権は管理債権に移管する。これらの回収業務 は、通常、サービサーに委託され、オリジネーターが当初サービサーに任命される。 IV. キャッシュフローの特徴 リース料債権のキャッシュフローには概ね以下のような特徴がある。 • 予定されるキャッシュフローは通常、毎月一定金額(元利金額一定)の支払い。 • キャッシュフローの元本及び利息は、原契約とSPVの管理において認識が異な る場合がある。 • 毎月のキャッシュフローは、リース料債権の債務者のデフォルト・延滞により減 少する。原債務者が破産あるいは延滞を繰り返し回収の見込みがない場合、一般 43/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 的に管理債権に移管し、原債務者からのキャッシュフローは見込めない。 • 中途解約は原則認められない。オリジネーターが営業戦略上やむを得ないと判断 した債権について行われるが、将来にわたるリース料を規定損害金として全額回 収することが原則である。また通常、ファイナンスリースの特性としてフルペイ アウトであり、将来利息は減少しない。 • リース契約が売買契約とみなされた場合、中途解約時に残っているリース料から 元本相当額を控除した利息相当額が希薄化し、その結果として、キャッシュフロ ーが減少する。 • リース契約が賃貸借契約とみなされた場合、中途解約時に残っているリース料相 当額(元本及び利息)が希薄化し、その結果としてキャッシュフローが減少する。 • 役務(メンテナンス等)を伴うリース契約の場合は、役務を履行できない状況に 陥った場合、支払停止の抗弁権を行使され、キャッシュフローが減少する。 • リース物件を使用できなくなった場合やオリジネーター破綻時等に、双方双務未 履行契約としてリース契約を解除され、キャッシュフローが減少する場合がある。 第2項 信用リスク要因の分析 I. 原債務者のデフォルトリスク A. リスク要因 ファイナンスリース契約における債務者(原債務者)が支払い不能となる結果とし て、リース料債権の回収元本及び利息が減少する。キャッシュフロー減少の水準及び 変動は、概ね以下の事項の影響を受ける。 • リース取引の対象となる物品 • 原債務者の種別、業種(法人の場合)、年齢(個人の場合) • 所在地域 B. 主なリスク対応と評価の視点 1. 優先劣後構造 原債権に生じる貸し倒れ損失等によるキャッシュフローが減少するリスクに備 えるため、貸し倒れ損失等により減少する元本金額を劣後部分として確保する。 評価は、劣後部分による補完の十分性の視点から行う。 2. デフォルトトラップ 原債権に生じる貸し倒れ損失等によるキャッシュフローが減少するリスクに備 えるため、超過収益を用いて貸し倒れ損失等相当額を補完する。 評価は、デフォルトトラップ機能の有効性及び十分性の視点から行う。 44/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク II. プリペイリスク(中途解約) A. リスク要因 原債務者がリース契約における最終返済期日の前に中途解約を行い、将来にわたる リース料を規定損害金として全額返済した結果として、リース料債権の回収元本及び 回収利息が早期化する。その結果、将来時点における回収元本及び回収利息が減少す る。キャッシュフロー減少の水準及び変動は、概ね以下の事項の影響を受ける。 • リース取引の対象となる物品 • 原債務者の種別、業種(法人の場合)、年齢(個人の場合) • 所在地域 B. 主なリスク対応と評価の視点 1. 回収利息を留保する 中途解約時に回収した将来利息相当を留保金として確保し、必要時に使用する 仕組みの場合、裏付資産の将来時点における回収利息が減少する一方で、当該減 少分が留保されているためプリペイリスクは発生しないという視点で評価する。 2. 格付対象の償還方法をパススルー方式にする 裏付資産の元本返済に併せて、格付対象の元本償還を行なうことによって、裏 付資産の将来時点における回収利息が減少する一方で、格付対象の支払利息も減 少するため、当該リスクが格付対象に与える影響を小さくできる。 評価は、格付対象のキャッシュフローと裏付資産のキャッシュフローのミスマ ッチに対応できるかという視点から行う。 3. 劣後基準額の設定 優先部分が残存している間に劣後部分を償還するスキームの場合、プリペイに より早期回収された元本回収金で、残っている優先部分に比して必要以上に劣後 部分を償還してしまうと信用力の低下に繋がる。必要以上に劣後部分が償還しな いようにする仕組み(劣後基準額の設定、等)があれば、当該プリペイリスクは 発生しない。 評価は、劣後部分による補完の十分性の視点から行う。 45/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク III. 希薄化リスク(その他、様々なリース取引に係るリスク) A. リスク要因 様々なリース取引において、ファイナンスリース性の保持されない、原債務者の抗 弁の切断がなされていない等により希薄化がある場合、当該リスクが発生する結果と して、回収元本及び利息が消滅する。キャッシュフロー減少の水準及び変動は、対応 する希薄化リスクによって異なる。 主なリース取引は以下の通り。 • オートリース・メンテナンス特約付オートリース • メンテナンス特約付リース • ソフトウエアリース • 転リース • 官公庁向けリース • 前払いリース • 購入選択権付リース • 中古物件のリース B. 主なリスク対応と評価の視点 リース取引の契約形態や判例の結果、業界慣行などに鑑み、必要と考えられるリス ク対応に応じて信用格付の判断を行う。主なリスク対応は以下の通り。 1. 適格債権 希薄化リスクがあるリース料債権を適格債権としない場合、当該リスクによる 希薄化は発生しないという視点で評価する。 2. 優先劣後構造(希薄化対応部分についての劣後上乗せ) 希薄化リスクによるキャッシュフローの減少分の影響を劣後部分に上乗せする。 評価は、劣後部分による補完の十分性の視点から行う。 46/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第3節 住宅ローン債権 第1項 基本的な事項 I. 発生原因 住宅ローン債権は一般的に原債務者が住宅等を購入する際に金融機関との間で金銭消 費貸借契約を締結し、住宅ローンが実行されることにより発生する。本節の住宅ローン 債権は、基本的に居住用住宅ローン債権を指しており、アパートローン債権や投資用マ ンションローン債権等も含んでいる。 II. 移転方法 オリジネーターが、譲渡契約に基づき住宅ローン債権を譲受人に譲渡する。第三者対 抗要件は、動産及び債権譲渡特例法登記により具備する。一般的には、債務者対抗要件 は当初留保されるが、オリジネーターが破綻する等、必要時には速やかに、民法 467 条 による原債務者への通知または承諾、若しくは動産及び債権譲渡特例法に基づき原債務 者に対して登記事項証明書を送付することにより、債務者対抗要件が具備される。 III. 管理方法 住宅ローン債権の債務者の支払予定をデータ化し、口座引落等の手続きにより毎月、 返済金の回収業務を行い、消し込み処理を行う。通常、5 回延滞までの間は延滞債権と して督促を行い、6 回以上延滞した債権は管理債権として物件からの回収等を開始する。 これらの回収業務は、顧客との総合的な取引の存在や住宅ローン取扱金融機関のビジ ネスインフラの必要性などが重要であり、通常の証券化では期中の回収業務はオリジネ ーターに委託する。 IV. キャッシュフローの特徴 住宅ローン債権のキャッシュフローには概ね以下のような特徴がある。 • 予定されるキャッシュフローは住宅ローンの返済方法によって定まる。主な返済 方法は、元利均等方式と元金均等方式の二種類である。また、ボーナス併用払い の有無によってキャッシュフローは異なる。 • 元利均等方式の場合は毎月一定金額の支払いであり、元金均等方式の場合は毎月 一定金額の元金支払いである。 • 原債権の適用金利が変動金利型または固定選択型である場合、金利の変動により 当初に予定されていたキャッシュフローが変化することがある。 • 原債務者の一部繰上返済や全額繰上返済によって、キャッシュフローは変化する。 • オリジネーターと原債務者との間に反対債権(預金等)が存在しオリジネーター 47/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク が破綻した場合、相殺によってキャッシュフローが減少する可能性がある。 • 保証会社が破綻している場合は、保証付の原債権がデフォルト債権となった際の 保証履行によるキャッシュフローが減少する。 • 原債権がデフォルト債権となり担保からの回収を行う際に、物件売却価格の低下 により物件売却によるキャッシュフローが減少する。 第2項 信用リスク要因の分析 I. 原債務者のデフォルトリスク A. リスク要因 住宅ローン契約における債務者(原債務者)が支払い不能となる結果として、住宅 ローン債権の回収元本及び利息が減少する。キャッシュフロー減少の水準及び変動は、 概ね以下の事項の影響を受ける。 • 住宅ローン債権の LTV、DTI • 原債務者の年収、職業 • 融資実行からの経過期間、融資実行時期 • 住宅ローン債権の商品特性(使用目的、LTV 制限、DTI 制限、所得水準、抵当 権先順位の有無、物件所在地、物件種別、金利条件、競合状況等) B. 主なリスク対応と評価の視点 1. 優先劣後構造 原債権に生じる貸し倒れ損失等によってキャッシュフローが減少するリスクに 備えるため、貸し倒れ損失等により減少する元本金額を劣後部分として確保する。 評価は、劣後部分による補完の十分性の視点から行う。 II. プリペイリスク(全部・一部繰上返済) A. リスク要因 原債務者が住宅ローン債権の全部または一部を繰上返済した結果として、住宅ロー ン債権の回収利息が減少する。キャッシュフロー減少の水準及び変動は、概ね以下の 事項の影響を受ける。 • 住宅ローン債権の LTV、DTI • 原債務者の年収、職業 • 融資実行からの経過期間、融資実行時期 • 証券化時の住宅ローン債権残高 48/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク • 住宅ローン債権の商品特性(使用目的、LTV 制限、DTI 制限、所得水準、抵当 権先順位の有無、物件所在地、物件種別、金利条件、競合状況等) B. 主なリスク対応と評価の視点 1. 優先劣後構造(ネガティブキャリー部分について劣後上乗せ) 原債権の回収利息の減少等により生じるリスク(ネガティブキャリーリスク) に備えるため、ネガティブキャリー相当分の元本金額を劣後部分として確保する。 評価は、劣後部分による補完の十分性の視点から行う。 2.格付対象の償還方法をパススルー方式にする 裏付資産の元本返済に併せて、格付対象の元本償還を行うことによって、裏付 資産の将来時点における回収利息が減少する一方で、格付対象の支払利息も減少 するため、当該リスクが格付対象に与える影響を小さくできる。 評価は、格付対象のキャッシュフローと裏付資産のキャッシュフローのミスマ ッチに対応できるかという視点から行う。 III. デフォルト後回収の変動リスク(保証からの回収) A. リスク要因 デフォルトした住宅ローン債権からの回収として保証会社の保証履行を受けよう とするとき、当該保証会社が破綻した結果、デフォルト債権からの回収元本が減少す る。キャッシュフロー減少の水準及び変動は、概ね以下の事項の影響を受ける。 • 保証契約 • 保証会社の信用力 B. 主なリスク対応と評価の視点 1. 優先劣後構造(デフォルト後回収減少部分について劣後上乗せ) 原債権に付帯する保証が履行されない場合、担保価値の下落等によりデフォル ト後回収が変動することにより生じるリスクに備えるため、デフォルト後回収が 減少する元本金額を劣後部分として確保する。 保証契約の内容が、住宅ローン債権の貸し倒れに対して保証履行されるものと なっている場合、保証会社が生存している間はデフォルト債権に対する保証履行 による回収があり、デフォルト後回収は変動しない。 評価は、劣後部分による補完の十分性の確保について、保証会社の保証履行能 力の視点から行う。 49/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク IV. デフォルト後回収の変動リスク(担保からの回収) A. リスク要因 デフォルトした住宅ローン債権からの回収を行う際に、保証会社が破綻している場 合は、担保物件の処分を行なう。抵当権者がオリジネーターである場合は、抵当権は 債権譲渡に随伴するため、担保物件の処分を行う。一般的な住宅ローン債権は、保証 会社の連帯保証がついており、保証会社の保証債務に対する求償権を被担保債権とし て抵当権が設定されている。この場合、抵当権者と住宅ローンの債権者が異なること から、債権譲渡に抵当権が随伴しない。したがって保証会社破綻後のデフォルト債権 からの回収は、保証履行請求権のみとなる。しかし、保証業務の継続性、破綻保証会 社の管財人の行動の蓋然性、過去の保証会社破綻における処理事例などの視点から、 最低限の担保物件の売却と同程度の回収を見ることができると判断している。担保か らの回収については物件価格が低下した結果、デフォルト債権からの回収元本が減少 する。キャッシュフロー減少の水準及び変動は、概ね以下の事項の影響を受ける。 • 抵当権者 • 担保物件属性(物件種別、地域分布) • 住宅ローン債権の LTV • 融資実行からの経過期間、融資実行時期 B. 主なリスク対応と評価の視点 1. 優先劣後構造(デフォルト後回収減少部分について劣後上乗せ) デフォルトした原債権に設定された担保からの回収が変動することにより生じ るリスクに備えるため、デフォルト後回収が減少する元本金額を劣後部分として 確保する。抵当権者の違いにより、担保からの回収の位置付けが異なる。抵当権 者がオリジネーターである場合は、抵当権は債権に随伴し、担保物件からの回収 となる。抵当権者が保証会社である場合は、当該保証業務の保証会社の業務にお ける位置付けなど確認する。当該保証業務が、保証会社にとって主な位置づけで あれば、保証会社の破綻時には、最低限担保からの回収と同等の回収と考えられ る。 評価は、担保物件の所在地域等に基づいた回収率という視点から行う。 V. 希薄化リスク(相殺) A. リスク要因 裏付資産の移転に際して抗弁の切断がなされない結果として、オリジネーター破綻 時に原債務者がオリジネーターに対して反対債権(預金等)を有している場合、住宅 ローン債権と当該反対債権を相殺することにより、住宅ローン債権の元本が減少する。 50/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク キャッシュフロー減少の水準及び変動は、概ね以下の事項の影響を受ける。 • 相殺適状債権の存在 • オリジネーターの信用力 B. 主なリスク対応と評価の視点 1. 移転時の債務者対抗要件具備 格付対象の発行日までに、原債務者から確定日付のある異義を留めない譲渡承 諾を得るか、原債務者へ債権譲渡通知を到達させることによって、債務者対抗要 件を具備し、原債務者からの抗弁を切断する。 評価は、債務者対抗要件具備の十分な手続きという視点から行う。 2. 相殺相当金額の現金準備 預金保険法で保護されない決済性の無い 1000 万円超の預金額に対して、相殺が 起こりうることから、当該金額を現金準備勘定に留保する。 評価は、現金準備金の十分性の視点から行う。 3. 格付トリガーによる対応 オリ ジネータ ーの信用力が低下し た場合に相殺相当金額の現金準備を 行なう 。 評価は、格付トリガーの措置の有効性並びに十分性の視点から行う。 4. オリジネーターの信用力による対応 評価は、オリジネーターの信用力や相殺相当金額の視点から行う。 VI. 原債権の金利変動リスク A. リスク要因 住宅ローン契約において適用金利が変動金利である場合、市場金利の低下に合わせ て回収利息が減少する。また、返済方法が元利均等返済であれば、市場金利の上昇に 合わせて元本回収が遅れる。適用金利が固定選択型である場合、固定期間終了後の金 利選択結果により、回収利息が変動する。キャッシュフローの変動は、概ね以下の事 項の影響を受ける。 • 市場金利・住宅ローン金利の変動 • 原債務者の金利選好性 51/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク B. 主なリスク対応と評価の視点 1. 優先劣後構造 原債権の回収利息の減少等により生じるリスクに備えるため、当該リスク相当 分の元本金額を劣後部分として確保する。 評価は、劣後部分による補完の十分性の視点から行う。 RMBS の金利リスクは、住宅ローン債権の金利(入口金利)と RMBS の配当(出 口金利)が共にまたはどちらかが変動金利である時に発生するリスクである。大 別すると3つに分類が可能である。 (i) ネガティブキャリーリスク 出口金利及び諸費用の支払が入口金利を超えることにより発生する。逆ザヤ となった部分は、回収元本から支払が行なわれ、RMBS の元本償還原資が希薄 化する。 (ii) ミスマッチリスク 出口金利と入口金利の両方が変動金利の場合に発生する可能性がある。出口 金利は一般的に 1MLIBOR や短プラ等が用いられるが、入口金利は短プラや長 プラ連動のケースがほとんどである。この場合、金利の決定タイミングにずれ が生じる。金利が大きく変動した場合、金利の決定にミスマッチが生じ、逆ザ ヤが発生するリスクが生じる可能性がある。 (iii) 元本返済低下リスク 入口金利が変動型の場合、返済金額と基準金利の見直しタイミングは異なる。 基準金利は半年に一回のケースが多く、返済金額は 5 年に一回 1.25 倍までとい った上限付で見直しされることが多い。住宅ローンの基準金利が急上昇すると 返済金額に占める元本割合が減少し、元本残高がほとんど減少せずデフォルト リスクに曝される金額が大きくなる。 52/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第4節 住宅金融支援機構MBS 第1項 基本的な事項 I. 発生原因 住宅金融支援機構 MBS(以下、機構 MBS)とは、住宅ローン債権の信託受益権を担保 とした機構が発行する住宅金融支援機構債券のことである。 機構 MBS は、 「独立行政法人住宅金融支援機構法」に基づき発行される。本節の対象 は、機構の証券化支援事業に基づく住宅ローン債権と機構が住宅金融公庫(公庫)であ った時に直接融資した住宅ローン債権を担保とする機構 MBS である。 機構 MBS は大きく 4 つに分類することができる。 • 公庫月次債(2001 年 3 月~2007 年 3 月) • 公庫 S 種債(2005 年 8 月~2006 年 12 月) • 機構月次債(2007 年 5 月~) • 機構 S 種債(2007 年 5 月~) (月次債) 原債務者が住宅を購入する際に金融機関が「独立行政法人住宅金融支援機構法」に基 づく証券化支援事業(買取型)の買取基準を満たす住宅ローンを実行し、金融機関は住 宅金融支援機構(以下、機構)に住宅ローンを売却することにより原債権が発生する。 または、機構(住宅金融公庫を含む)が直接原債務者へ実行することにより原債権が発 生する。 (S種債) 住宅金融支援機構が、過去に直接原債務者へ住宅ローンを実行したことにより原債権 が発生している。 以下に月次債及びS種債のスキームを示す。 機構 MBS において住宅ローンは投資家を受益者とする他益信託がなされる。投資家 に対して機構は機構 MBS を発行する。機構に一定の事由(受益権行使事由)が発生す るまでは、機構は機構 MBS を受益権の元本回収に応じて償還する。受益権行使事由が 発生した場合には、機構 MBS は消滅し、代わりとして担保である受益権が投資家に交 付される仕組みである。 53/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク (月次債) 直接融資の 利用者 元利払い 住宅ローンの貸付 証券化支援事業 (買取型)に参加 する民間金融機関 フラット35 の利用者 住宅ローンの貸付 住宅ローン買取代金 機構 (公庫) 住宅ローンの買取 住宅ローン回収金の引渡し 元利払い 元利払い 売却代金 機構MBSを担保するた めに住宅ローンを信託 信託銀行 機構MBSの発行 投資家 信託受益権の行使事由に該当すると、機構 MBSは消滅して投資家が信託受益権を取 得し、信託債権からの元本償還および配当 を受領する (S種債) 直接融資の 利用者 元利払い 住宅ローンの貸付 機構 (公庫) 元利払い 売却代金 機構MBSを担保するために 住宅ローンを信託 信託銀行 機構MBSの発行 投資家 信託受益権の行使事由に該当すると、機構 MBSは消滅して投資家が信託受益権を取得 し、信託債権からの元本償還および配当を受 領する 4 カ月以上延滞債権等への対応が、機構月次債と機構月次債以外の機構 MBS で異なる。 機構月次債では 4 カ月延滞となった債権や条件変更債権について同比率の機構 MBS を 繰り上げ償還するスキームである。同債権は、機構に現有交付される仕組みである。一 方、公庫月次債と S 種債は、機構が 4 カ月延滞債権や条件変更債権を他の適格債権に差 し替える権利を持つものである。 54/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク II. 移転方法 (月次債) • 当初住宅ローンを保有している金融機関が機構へ譲渡する際は、住宅ローン債務 者から確定日付ある異議なき承諾を取得し、債務者・第三者対抗要件を具備して いる。 • 機構から信託へ債権譲渡される際には、動産及び債権譲渡特例法に基づき登記が なされ第三者対抗要件が具備される。債務者対抗要件は信託譲渡時には留保され、 必要に応じて具備される。 (S種債) • 機構から信託へ債権譲渡される際には、動産及び債権譲渡特例法に基づき登記が なされ第三者対抗要件が具備される。債務者対抗要件は信託譲渡時には留保され、 必要に応じて具備される。 III. 管理方法 受益権行使事由発生前においては、機構が管理を行う。受益権行使事由発生後の管理 方法は第 3 節「住宅ローン債権」第 1 項Ⅲ. 「管理方法」を参照のこと。 IV. キャッシュフローの特徴 住宅ローン債権のキャッシュフローには概ね以下のような特徴がある。 (受益権行使事由発生前) • 予定されるキャッシュフローは住宅ローンの返済方法によって定まる。主な返済 方法は、元利均等方式と元金均等方式の二種類である。また、ボーナス併用払い の有無によってもキャッシュフローは変化する。 • 元利均等方式の場合は、毎月一定金額の支払いであり、元金均等方式の場合は、 毎月一定金額の元金支払いである。 • 原債務者の一部繰上返済や全額繰上返済によってキャッシュフローは変化する。 この場合の将来キャッシュフローが変化するリスクは減少する。 • (公庫月次債及びS種債)機構が 4 カ月以上延滞債権等を差し替える。 • (機構月次債)機構が 4 カ月以上延滞債権等について、当該債権残高を「1+超 過担保比率」で除した金額の機構MBSを繰上償還する。 • 機構MBSの償還方法は超過担保比率を一定としたプロラタ償還。 (受益権行使事由発生後) • 予定されるキャッシュフローは住宅ローンの返済方法によって定まる。主な返済 方法は、元利均等方式と元金均等方式の二種類である。別途ボーナス併用払いの 有無が存在する。 55/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク • 元利均等方式の場合は、毎月一定金額の支払いであり、元金均等方式の場合は、 毎月一定金額の元金支払いである。 • 原債務者の一部繰上返済や全額繰上返済によってキャッシュフローは変化する。 この場合の将来キャッシュフローが変化するリスクは減少する。 • 原債権がデフォルト債権となり担保からの回収を行う際に、物件売却価格の下落 によりキャッシュフローが減少する。 • 機構MBSの償還方法はシーケンシャル償還。 第2項 信用リスク要因の分析 I. 住宅金融支援機構の信用力低下 A. リスク要因 機構の信用力が低下することにより、機構MBSの信用力が低下する。 B. 主なリスク対応と評価の視点 1. 貸付債権担保の設定 機構MBSは他益信託された住宅ローン債権に担保されている。住宅金融支援 機構に受益権行使事由が発生した場合、当該住宅ローンを裏付資産とする受益権 を投資家が取得する仕組みである。 信用格付の判断は、貸付債権担保には、十分な超過担保が設定されていること、 機構に対しては担保処分が制限される会社更生法の適用がされないこと等から、 機構MBSの格付は機構の発行体格付を上回ることが可能(ノッチアップが可能) である。具体的には、貸付債権担保のストレス耐久度が AAA 相当の場合には 3 ノ ッチ、 AA~A 相当の場合は 2 ノッチ発行体格付を上回ることが可能と考えている。 貸付債権担保のストレス耐久度とは、貸付債権担保の信用補完が、住宅ローン債 権のデフォルトリスクに対してどの程度のストレスシナリオを満たすかを示した ものである。 II. 貸付債権担保のストレス耐久度の低下 A. リスク要因 原債務者のデフォルトが増加することにより、貸付債権担保の信用補完の十分性が 低下する。 56/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク B. 主なリスク対応と評価の視点 1. 超過担保の設定 受益権行使事由発生後は、機構MBSは消滅し、住宅ローン債権を裏付とする 受益権を投資家が取得する仕組みである。そのため、受益権行使事由発生後は住 宅ローン債権を裏付とする受益権となるので当該リスクは基本的に第 3 節「住宅 ローン債権」に従う。 デフォルト対応の信用補完は、償還履歴データを基に、債権属性及び受益権行 使事由発生のタイミングを考慮して算定している。債権属性については、融資率 (LTV)の高い債務者の割合、職業別構成比、低所得者層の割合、返済負担率(DTI) の高い債務者の割合、融資種別構成比、物件所在地別構成比などに着目している。 (注)機構MBSに対するタイムリーペイメント性、コミングリングロス・リス ク、及び、相殺リスクに対する考え方は以下の通りである。 (1) タイムリーペイメント性、コミングリングロス・リスクについて 流動性補完及びコミングリングロス・リスク対応の信用補完が設定され ていないものの、証券化支援事業の政策的な位置付け等から、受益権行使 事由発生により機構MBSのタイムリーペイメント性が失われる蓋然性や コミングリングロスが発生する蓋然性は低いと考えている。 (2)相殺リスクについて 機構は預金を受け入れていないこと等により、相殺リスクは限定的と考 えている。 2. 超過担保及び機構による延滞債権等の買い戻し(機構MBSの繰上償還) ・直貸 債権との差し替え 原資産に生じる貸し倒れ損失等によるキャッシュフローが減少するリスクに備 えるため、超過担保が設定される。受益権行使事由発生前においては機構が原資 産に発生する 4 カ月以上延滞債権等を買い戻し(機構MBSの繰上償還) ・直貸債 権との差し替えの対応を行う。 57/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第5節 貸金債権 第1項 基本的な事項 I. 発生原因 貸金債権は一般的に、貸し付けに係る契約に基づき、消費者が自らの資金ニーズに合 わせてローン提供会社より借入を行うことにより発生する。 II. 移転方法 貸金債権を保有するオリジネーターが、譲渡契約に基づき譲受人に譲渡する。第三者 対抗要件は、動産及び債権譲渡特例法登記により具備する。一般的には、債務者対抗要 件は当初留保されるが、オリジネーター破綻など必要時には速やかに、民法 467 条によ る原債務者への通知または承諾、若しくは動産及び債権譲渡特例法に基づき原債務者に 対して登記事項証明書を送付することにより、債務者対抗要件が具備される。 なおオリジネーターが貸金業法の規制を受ける場合、譲渡人であるオリジネーターは 貸金業法 24 条 1 項に従い、譲受人に 24 条 1 項の通知を行う。一般的に、譲受人は必要 となるまで貸金業法 24 条 2 項通知を留保する。 III. 管理方法 貸金債権の債務者の支払予定をデータ化し、口座振替等の手続きによって、毎月、返 済金の回収業務を行い、消し込み処理を行う。なお、貸金債権において一般的な返済方 法の一つである残高スライド方式では、借入時もしくは返済時の残高により返済額が変 化するため、債務者の支払予定金額は随時変化することがある。通常、一定回数の延滞 までは通常の督促を行い、一定回数を超過して延滞した債権は管理債権に移管する。こ れらの回収業務は、通常、サービサーに委託され、オリジネーターが当初サービサーに 任命される。 IV. キャッシュフローの特徴 貸金債権のキャッシュフローには概ね以下のような特徴がある。 • 債務者の返済方法は、毎月一定金額(元本金額一定もしくは元利金額一定)の支 払いの他に、返済時の債務残高に依存した返済時残高スライド方式、借入時の残 高に依存した借入時残高スライド方式などがある。債務者の追加借入や一部繰上 返済などによって、キャッシュフローは変動する。 • 毎月のキャッシュフローは、貸金債権の債務者のデフォルト・延滞により減少す る。原債務者が破産あるいは延滞を繰り返し回収の見込みがない場合、一般的に 管理債権に移管し、原債務者からのキャッシュフローは見込めない。 58/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク • 債務者による繰上返済、追加借入や返済テーブルの変更によってキャッシュフロ ーが変化することがある。 • オリジネーターと原債務者との間に反対債権が存在する場合、相殺を主張され、 元本が減少する場合がある。 第2項 信用リスク要因の分析 I. 原債務者のデフォルトリスク A. リスク要因 貸金債権における債務者(原債務者)が支払い不能となる結果として、貸金債権の 回収元本及び利息が減少する。キャッシュフロー減少の水準及び変動は、概ね以下の 事項の影響を受ける。 • 原債務者の性別(種別) • 原債務者の居住地域 • 当初及び証券化時点の借入残高 • 極度額 • 原債務者の年収 • 原債務者の借入件数 B. 主なリスク対応と評価の視点 1. 優先劣後構造 原債権に生じる貸し倒れ損失等によるキャッシュフローが減少するリスクに備 えるため、貸し倒れ損失等により減少する元本金額を劣後部分として確保する。 評価は、劣後部分による補完の十分性の視点から行う。 2. デフォルトトラップ 原債権に生じる貸し倒れ損失等によるキャッシュフローが減少するリスクに備 えるため、超過収益を用いて貸し倒れ損失等相当額を補完する。 評価は、デフォルトトラップ機能の有効性及び十分性の視点から行う。 3. パフォーマンストリガー デフォルト率が一定水準に達した場合、償還方法を変更して優先部分の元本償 還を促進する「早期償還トリガー」や、超過収益から信用補完の現金準備を積み たてる等の「ダイナミックリザーブトリガー」などがある。 評価は、パフォーマンストリガーの有効性及び十分性の視点から行う。 59/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク II. 元本入金率の低下リスク A. リスク要因 返済テーブルの変更、延滞債務者の増加等により原債務者からの返済金額が少なく なる(元本入金率が減少する)ことの結果として、貸金債権の元本回収のスケジュー ルが後ずれする。キャッシュフロー減少の水準及び変動は、概ね以下の事項の影響を 受ける。 • 原債務者の性別(種別) • 原債務者の居住地域 • 当初及び証券化時点の借入残高 • 極度額 • 原債務者の年収 • 原債務者の借入件数 B. 主なリスク対応と評価の視点 1. 優先劣後構造 元本入金率が低下すると元本が多く残り、デフォルトリスクに曝される金額が 大きくなる。そのリスクに備えるため、劣後部分を確保する。 評価は、劣後部分による補完の十分性の視点から行う。 2. パフォーマンストリガー 元本入金率が一定水準に達した場合、償還方法を変更して優先部分の元本償還 を促進する「早期償還トリガー」や、超過収益から信用補完の現金準備を積みた てる等の「ダイナミックリザーブトリガー」などがある。 評価は、パフォーマンストリガーの有効性及び十分性の視点から行う。 III. 利回り低下リスク A. リスク要因 原債権の適用金利が下がる、延滞債務者の増加等の結果として、貸金債権の回収利 息が減少する。キャッシュフロー減少の水準及び変動は、概ね以下の事項の影響を受 ける。 • 原債務者の性別(種別) • 原債務者の居住地域 • 適用金利 • 当初及び証券化時点の借入残高 • 極度額 • 原債務者の年収 60/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク • 原債務者の借入件数 B. 主なリスク対応と評価の視点 1. 優先劣後構造 利回りが低下するとキャッシュフローが減少するリスクがある。そのリスクに 備えるため、劣後部分を確保する。 評価は、劣後部分による補完の十分性の視点から行う。 2. パフォーマンストリガー 利回りが一定水準に達した場合、償還方法を変更して優先部分の元本償還を促 進する「早期償還トリガー」や、超過収益から信用補完の現金準備を積みたてる 等の「ダイナミックリザーブトリガー」などがある。 評価は、パフォーマンストリガーの有効性及び十分性の視点から行う。 IV. 貸金業法 24 条 2 項通知の留保 A. リスク要因 オリジネーターが貸金業法の適用を受ける場合、貸金業法 24 条 2 項によると、貸 金債権を譲渡する際には、譲受人が書面により債務者に通知(24 条 2 項通知)する ことを要求している。24 条 2 項通知を当初留保している場合、サービサー交代後に 24 条 2 項通知が行われるまで、債務者に対抗できなくなることが想定される。結果 として、貸金債権の回収元本及び利息が減少する。なお貸金業法の適用を受けない場 合及び既に 24 条 2 項通知を行っている場合、当該リスクは発生しない。キャッシュ フロー減少の水準及び変動は、概ね以下の事項の影響を受ける。 • オリジネーター • 24 条 2 項通知を発送する手順、要件 B. 主なリスク対応と評価の視点 1. 証券化上の手続き サービサー交代時には、24 条 2 項通知を発送する手順が明確に定められており、 必要な時には速やかに通知が可能であれば、キャッシュフローは減少しない。 評価は、24 条 2 項通知を発送する手順、要件を確認し、必要な時には速やかに 通知が可能であるかという視点で行う。 61/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク V. 過払金返還請求リスク A. リスク要因 貸金業者が原債務者より、利息制限法における上限金利を超過し出資法における上 限金利以下の金利(グレーゾーン金利)を受領していた場合、みなし弁済の有効性が 否定されると、過去に遡りその債権に関して受領したグレーゾーン金利は不当利得と して認定され、過払金返還請求の対象となる。過払金返還請求された結果として、貸 金債権の回収元本及び利息が減少する。キャッシュフロー減少の水準及び変動は、概 ね以下の事項の影響を受ける。 • 適用金利(過去及び現在) B. 主なリスク対応と評価の視点 1. 適格債権 過払金返還請求リスクを伴わない貸金債権を適格債権とする場合、過払金返還 請求リスクは発生しないという視点で評価する。 2. 過払金返還請求リスクがある場合 評価を行う際には、過払金返還請求リスクを適時適切に見積もった上で分析す る。評価は、上記の見積額に対する格付対象の耐久性の視点から行う。 62/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第6節 一般貸付債権 第1項 基本的な事項 I. 発生原因 一般貸付債権は、原債務者と貸付人(金融機関等)が金銭消費貸借契約等を締結し、 貸付人が金銭を融資することで発生するのが一般的である。 II. 移転方法 一般貸付債権の譲渡は、貸付人と譲受人の譲渡契約に基づき行われる。譲渡に関する 対抗要件は、民法 467 条による確定日付のある証書による原債務者への通知または承諾 を取得し、債務者及び第三者対抗要件を具備するのが一般的である。 当初、債務者対抗要件の具備が留保される場合、第三者対抗要件は、動産及び債権譲 渡特例法で定められた「債権譲渡登記」を行うことにより具備するのが一般的である。 債務者対抗要件は、貸付人破綻等の必要時に速やかに、民法 467 条による通知または承 諾、債権譲渡登記の登記事項証明書の交付による通知または承諾を得ることで具備する。 III. 管理方法 一般貸付債権の回収は譲受人がサービシング業務を貸付人に委任し、貸付人が引き続 き行うことが一般的である。 債権の回収は、金銭消費貸借契約等で指定した口座へ債務者が入金し、サービサーが 指定口座から約定日に約定金額を引き落とすことにより行われるのが一般的である。 IV. キャッシュフローの特徴 一般貸付債権のキャッシュフローには概ね以下のような特徴がある。 • 返済形態には、分割返済や期限一括返済がある。また、分割返済の場合、一定の 据え置き期間をおく場合がある。法人向け一般貸付債権は、元金均等返済が一般 的で、約定返済日に元利金の約定金額が支払われる。 • 債務者が預金等の貸付人に対する反対債権を有し、相殺適状となった場合、相殺 を主張され、キャッシュフローが減少する。 • 債務者が期限前返済を行なうことによって、キャッシュフローが変化する。その 場合、将来利息が失われることがある。 63/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第2項 信用リスク要因の分析 I. 原債務者のデフォルトリスク A. リスク要因 原債務者が法的破綻等で支払い不能となる結果として、一般貸付債権の回収元本及 び利息が減少する。キャッシュフロー減少の水準及び変動は、概ね以下の事項の影響 を受ける。 • 原債務者の信用力 • 原債務者の業種 • 原債務者の所在地域 • 原債務者の主力銀行 • 約定返済方法(分割弁済、据置期間付、期日一括弁済など) B. 主なリスク対応と評価の視点 1. 優先劣後構造の設定 原債務者の貸し倒れ損失等によってキャッシュフローが減少するリスクに備え るため、貸し倒れ損失等により減少する金額を劣後部分として確保する。 評価は、劣後部分による補完の十分性の視点から行なう。 2. 優先劣後構造でない場合(原債務者のデフォルトリスク) 評価は、原債務者の信用力を基に行う。 II. 債権の希薄化(相殺) A. リスク要因 原債務者が預金等の貸付人に対する反対債権をもって貸付債権を相殺した結果と して、キャッシュフローが減少する。キャッシュフロー減少の水準及び変動は、概ね 以下の事項の影響を受ける。 • 原債務者が保有する反対債権金額 B. 主なリスク対応と評価の視点 1. 債務者対抗要件の具備 原債務者から相殺を主張されることを避けるため、金銭消費貸借契約等に相殺 禁止の規定を設け、異議なき承諾による債務者対抗要件を具備するのが一般的で ある。当初、債務者対抗要件の具備を留保する場合、貸付人の破綻等の必要時に 速やかに、民法 467 条による通知または承諾、債権譲渡登記の登記事項証明書の 交付による通知または承諾を得ることで具備するのが一般的である。 64/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 原債務者から異議なき承諾を得て対抗要件を具備する場合、相殺が主張される 可能性は原則排除される一方、原債務者への通知をもって対抗要件を具備する場 合、相殺を主張される可能性が残ることに留意する。 評価は、相殺リスクへの対応の視点から行なう。 2. 相殺可能金額の現金準備 原債務者からの相殺によってキャッシュフローが減少することに備えるため、 相殺可能な反対債権の金額を定期的にモニターし、相殺によって減少する金額を 現金準備として設定する。 評価は、現金準備の十分性の視点から行なう。 3. 格付トリガーの設定 原債務者から相殺によってキャッシュフローが減少することに備えるため、貸 付人の信用力が低下した場合、現金準備を行う。 評価は、格付トリガーの措置の有効性及び十分性の視点から行なう。 III. 期限前返済 A. リスク要因 原債務者が約定日以前に期限前返済した結果として、将来利息分のキャッシュフロ ーが減少する。キャッシュフロー減少の水準及び変動は、概ね以下の事項の影響を受 ける。 • 原債務者が返済した金額 • 原債務者が返済するタイミング B. 主なリスク対応と評価の視点 1. 将来利息の回収 原債務者が期限前返済することによって将来利息分のキャッシュフローが減少 することを避けるため、金銭消費貸借契約等にて期限前返済時に将来利息を回収 する旨を約定する。 評価は、将来利息の回収見込みの視点から行なう。 2. 商品の償還方法をパススルー方式にする 貸付債権の元本返済に合わせて、SF 商品の元本返済・償還を行なうことによっ て、貸付債権の回収利息、並びに SF 商品に支払配当・利息が共に減少し、キャッ シュフロー減少の影響が小さくなる。 評価は、格付対象のキャッシュフローと裏付資産のキャッシュフローのミスマ ッチに対応できるかという視点から行う。 65/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 3. 優先劣後構造 原債権の期限前返済で将来利息が減少するリスクに備えるため、期限前返済に より減少する金額を劣後部分として確保する。キャッシュフローの分配順位が異 なる階層の SF 商品を設定する。評価は、劣後部分による補完の十分性の視点から 行なう。 66/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第7節 手形債権 第1項 基本的な事項 I. 発生原因 手形債権は、原債務者がオリジネーター等との間の商取引により商品やサービスの購 入、提供を受けた対価として手形を振出すことで発生する。 II. 移転方法 オリジネーターが、譲渡契約に基づき手形債権を譲受人に譲渡する。手形債権の譲渡 に際して、オリジネーターが無担保裏書を行い、手形の現物を譲り渡すことで、債務者 及び第三者に対する対抗要件を具備することが一般的である。 III. 管理方法 手形債権の取立事務は取立銀行に委任される。取立を委任する際、取立の依頼人は取 立委任裏書を行い、手形の現物を取立銀行に譲渡する。 取立銀行は、期日に手形交換所に取立依頼を行い、回収した資金を取立依頼人に引き 渡す。 IV. キャッシュフローの特徴 手形債権のキャッシュフローには概ね以下のような特徴がある。 • 代金は手形に記載された期日に一括で支払われる。 • 手形債権は、善意取得、人的抗弁の切断、支払免責などが認められており、基本 的に債権の希薄化の可能性はない。 V. 電子記録債権 電子記録債権は、発生・譲渡について、電子記録債権法の規定による電子記録を効力 要件とする金銭債権である。 電子記録債権は、分割が容易に行なえる等、手形債権と異なる特徴はあるものの、制 限の方法によって、手形債権と同等の効果が得られる債権である。 67/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第2項 信用リスク要因の分析 I. 原債務者のデフォルトリスク A. リスク要因 原債務者が支払い不能となる結果として、手形債権のキャッシュフローが減少する。 キャッシュフロー減少の水準及び変動は、概ね以下の事項の影響を受ける。 • 原債務者の信用力 • 原債務者の業種 • 原債務者の地域 B. 主なリスク対応と評価の視点 1. 優先劣後構造 原債務者の貸し倒れ損失等によってキャッシュフローが減少するリスクに備え るため、貸し倒れ損失等により減少する金額を劣後部分として確保する。 評価は、劣後部分による補完の十分性の視点から行なう。 2. 優先劣後構造でない場合(原債務者のデフォルトリスク) 評価は、原債務者の信用力を基に行う。 68/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第8節 売掛債権 第1項 基本的な事項 I. 発生原因 売掛債権は、原債務者がオリジネーター等との間の商取引により商品やサービスの購 入、提供を受けた対価として発生する。 II. 移転方法 オリジネーターが、譲渡契約に基づき売掛債権を譲受人に譲渡する。一般的に、売掛 債権の譲渡に際しては、動産及び債権譲渡特例法登記により第三者対抗要件を具備する。 債務者対抗要件は、当初具備留保される場合、オリジネーター破綻等の必要時に速や かに、民法 467 条による通知または承諾、債権譲渡登記の登記事項証明書の交付による 通知または承諾を得ることで具備するのが一般的である。 譲渡時に債務者対抗要件を具備する場合、債権譲渡について確定日付のある証書によ って原債務者が異議なき承諾をし、債務者対抗要件並びに第三者対抗要件を具備するの が一般的である。 III. 管理方法 売掛債権の回収は譲受人がオリジネーターに委任し、オリジネーターが引き続き行う ことが一般的である。 オリジネーターは原債務者に対し、売掛債権の回収業務を行い、オリジネーターは回 収した資金を譲受人に引き渡す。 IV. キャッシュフローの特徴 売掛債権のキャッシュフローには概ね以下のような特徴がある。 • 代金は約束された期日に支払われる。 • オリジネーターと原債務者の間に反対債権が存在し、相殺適状となった場合、相 殺を主張され、キャッシュフローが減少する。 • 返品や値引きなどにより債権が希薄化し、キャッシュフローが減少する。 V. 電子記録債権 電子記録債権は、発生・譲渡について、電子記録債権法の規定による電子記録を効力 要件とする金銭債権である。 売掛債権を電子記録債権として発生させた場合、制限の方法によっては手形債権と同 等の性質を有する債権となる。 69/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第2項 信用リスク要因の分析 I. 原債務者のデフォルトリスク A. リスク要因 原債務者が支払い不能となる結果として、売掛債権のキャッシュフローが減少する。 キャッシュフロー減少の水準及び変動は、概ね以下の事項の影響を受ける。 • 原債務者の信用力 • 原債務者の業種 • 原債務者の地域 B. 主なリスク対応と評価の視点 1. 優先劣後構造 原債務者の貸し倒れ損失等によってキャッシュフローが減少するリスクに備え るため、貸し倒れ損失等により減少する金額を劣後部分として確保する。 評価は、劣後部分による補完の十分性の視点から行なう。 2. 優先劣後構造でない場合(原債務者のデフォルトリスク) 評価は、原債務者の信用力を基に行う。 II. 希薄化リスク(相殺、返品、値引きなど) A. リスク要因 オリジネーターと原債務者の間に反対債権が存在し相殺適状となった場合、相殺を 主張される結果として、売掛債権が減少する。返品や値引きなどにより債権が希薄化 し、キャッシュフローが減少する。 キャッシュフロー減少の水準及び変動は、概ね以下の事項の影響を受ける。 • オリジネーターの業種、取引形態 • 反対債権の金額 B. 主なリスク対応と評価の視点 1. オリジネーターに立替払い、買い戻し等をさせることによる対応 希薄化が生じた場合、オリジネーターに立替払い、買い戻し等の対応をさせる。 評価は、立替払い、買戻し等の有効性の視点から行なう。 オリジネーターの信用力を基に評価する。 70/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 2. 優先劣後構造 原資産に希薄化が生じることによるキャッシュフローの減少に備えるため、希 薄化により減少する金額を劣後部分で確保する。 評価は、劣後部分による補完の十分性の視点から行なう。 3. 現金準備による対応 原資産に希薄化が生じることによるキャッシュフローの減少に備えるため、希 薄化金額を見積もった上で、現金準備を設けるなどの対応をとる。評価は、現金 準備の十分性の視点から行なう。 4. 債務者対抗要件を具備することによる対応 原債務者から異議なき承諾を得るか、または原債務者への通知をもって、債務 者対抗要件を具備し、原債務者からの抗弁を切断する。 原債務者から異議なき譲渡承諾を得て対抗要件を具備する場合、相殺が主張さ れる可能性は原則排除される一方、原債務者への通知をもって対抗要件を具備す る場合、相殺を主張される可能性が残ることに留意する。 評価は、相殺リスクへの対応の視点から行なう。 71/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第9節 債券 第1項 基本的な事項 I. 発生原因 債券は、発行体(以下、原債務者)が事業活動を行う上で必要な資金を広く市場から 調達するために、債券発行手続きに基づき発行される。 債券を発行者によって分類すれば、国が発行する国債、地方公共団体が発行する地方 債、事業会社及び金融機関が発行する社債等がある。 債券を募集の形態によって分類すれば、公募債と私募債がある。公募債とは、広く一 般の不特定多数の投資家を対象として募集するもので、特に金融商品取引法で定める募 集にあたる債券を言う。一方、私募債とは公募債にあたらないものを言う。私募債は、 例えば、中堅企業の資金調達において、調達の多様化のひとつの取り組みとしてメイン バンク等を引受人として発行される。 債券を裏付資産とする SF 商品の場合、大きく分けて、原債務者が単数の場合(リパ ッケージ債等)と原債務者が複数の場合(CBO 等)が存在する。原債務者が単数の場合 は原債務者の信用リスクに関する取引であり、原債務者が複数の場合はポートフォリオ に発生する損失(原債務者の信用リスク、原債務者間のデフォルトに関する相関リスク) に関する取引である。 II. 移転方法 債券の移転は、その動産的性質に基づき、所有権の移転によって行ない、その対抗要 件は占有改定によるのが一般的である。債券の所有権の移転は、各国の法制度により定 められていることが一般的である。日本においては、社債の無券面化を実現するために 社債等の振替に関する法律が制定された(現在は、 「社債、株式等の振替に関する法律」)。 当該法律が適用される債券を振替社債という。振替社債の譲渡は譲受人がその口座(口 座管理機関又は振替機関が管理する口座)に振替の申請を行い、当該社債の額面金額の 増減の記載又は記録を受けることで効力が発生する。 III. 管理方法 債券の管理は、債券の保管事務と元利金の受取事務からなる。例えば、振替社債の所 有権は、口座管理機関又は振替機関を通じて管理される。口座管理機関は顧客口座簿に 債券保有者の保有残高を記載又は記録し、自己の所有分と顧客の所有分を上位の口座管 理機関又は振替機関に登録することで、振替社債を管理する。振替社債の元利払いは、 口座管理機関が上位の口座管理機関又は振替機関から当該振替社債の元利払いを受けた 後、当該金銭を顧客の指定する口座に送金することでなされる。債券保有者の所在する 72/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 地域外で発行される債券を管理する場合には、カストディーサービスを利用することが ある。 IV. キャッシュフローの特徴 債券のキャッシュフローには概ね以下のような特徴がある。 • 予定されるキャッシュフローは、一般的に一括償還。 • 予定されるキャッシュフローは、発行条件として目論見書等に記載される定期的 (年2回、年4回等)な利息金額、及び予定償還日における元本金額である。ク ーポンには基本的に変動型(LIBOR+α等)と固定型の2種類がある。 • 債券には、債務者がデフォルトした場合、債権の弁済が債務者の他の債務に対し て劣後する旨の特約(劣後特約)が付された債券がある。 • 債券には、債務者の株式に転換できる権利が付された社債(新株予約権付社債) が存在する。株式に転換した場合、債券の元利払いは終了する。 • 債務者が期限前償還を行うことが可能なオプションが付与されている債券がある。 当該オプションが行使された場合、予め定められた価格にて期限前償還されるこ とが一般的である。 • 債券の所有者が期限前償還を求めることができるオプションが付与されている債 券がある。当該オプションが行使された場合、予め定められた金額にて期限前償 還されることが一般的である。 第2項 信用リスク要因の分析 I. 原債務者のデフォルトリスク A. リスク要因 原債務者が支払い不能となる結果として、債券の元本及び利息が減少する。キャッ シュフロー減少の水準及び変動は、概ね以下の事項の影響を受ける。 • 原債務者の信用力 • 原債務者の所在地域 • 原債務者の業種 B. 主なリスク対応と評価の視点 1. 優先劣後構造 原債務者のデフォルトによって債券ポートフォリオに生じる損失の大きさを、 原債務者の信用力及び所在・地域・業種の分散度を考慮して評価する。 当該損失に対する信用補完金額の十分性の視点で評価を行う。 73/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 2. 優先劣後構造でない場合(原債務者のデフォルトリスク) 原債務者の信用力を基に評価する。 II. デフォルト債券からの回収リスク A. リスク要因 債券がデフォルトした場合、仕組み上デフォルト債券からの回収をキャッシュフロ ーとして見込むことができる場合には、その回収金額が不確定であることがリスク要 因となる。債券のデフォルトは損失の発生を決定付けるものであるが、最終的な損失 金額を決定付けるのはデフォルト債券からの回収金額である。デフォルト債券からの 回収金額の水準は、概ね以下の事項の影響を受ける。 • 担保の有無 • 債券の劣後・非劣後等のステータス • 原債務者の所在地域(適用される倒産法制) • 原債務者の業種 B. 主なリスク対応と評価の視点 1. 裏付資産が債券ポートフォリオの場合 担保付債券の場合は、担保からの回収を評価する。無担保債券の場合は、債券 のステータス、債務者に適用される倒産法制、原債務者の業種等を考慮してデフ ォルト債券からの回収金額を評価する。 評価は、その回収金額をデフォルトによる損失に織り込んで、当該損失に対す る信用補完金額の十分性の視点で行う。 2. 原債務者が一者の場合 担保の有無、ステータスによって、回収リスクの大きさを評価し、必要に応じ て格付対象の格付符号に織り込む。 III. 債券の価格変動リスク A. リスク要因 債券を予定償還日前に売却する場合、売却代金が額面金額及び経過利息相当額を下 回る可能性がある。価格変動リスクは、概ね以下の事項の影響を受ける。 • 債券の流動性 • 債券の信用力 • 債券のデュレーション • 市場金利 74/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク B. 主なリスク対応と評価の視点 債券の価格変動リスクが生じないよう、期中債券を売却しない仕組みが一般的であ る。当該仕組みが契約書に適切に定められていることを評価する。 なお、債券を換価処分する場合が限定的である場合、限定的な状況における価格変 動の大きさを、債券の流動性、信用力、デュレーション及び市場金利を考慮して評価 する。 IV. プリペイリスク(原債務者又は債券保有者によるオプション行使、買入消却) A. リスク要因 原債務者又は債券保有者が債券を予定償還日前に期限前償還を行うことが可能な オプションを行使する場合又は原債務者が買入消却する場合、期限前償還の条件又は 買入価格によっては、裏付資産に予定されていたキャッシュフローが減少する。当該 オプション行使又は買入消却の判断は、原債務者の資金計画方針、市場環境等に依存 する。 B. 主なリスク対応と評価の視点 1. 裏付資産が債券ポートフォリオの場合 期限前償還の約定による元本及び利息の減少額を確認し、プリペイによって元 本損失が発生する場合には、相応の信用補完金額が設定されているかを評価する。 プリペイによって元本損失がなく、将来利息の減少のみが発生する場合、格付対 象がプリペイにともないパススルー償還される等の仕組みによって利払い負担が 適切に管理されているかを評価する。 2. 原債務者が一者の場合 基本的に、プリペイによって受領する元利金で、格付対象の元利金を賄えるか を評価する。格付対象の元利金を賄えない場合、スワップ取引等により、当該リ スクが適切にヘッジされているかを評価する。 債券保有者である SPV のオプション行使及び買入消却への対応は、契約におい て格付対象に損失が生じないよう適切に管理されているかを評価する。 75/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第10節 デリバティブ取引(クレジットデフォルトスワップ等) SF 商品には、デリバティブ取引を通じて、金利リスク、為替リスク、クレジットリスク 等に対する投資機会を投資者に提供する目的のため、比較的高い信用力の債券をリパッケ ージした商品に当該デリバティブ取引を組み合わせて組成される債券等(以下、デリバテ ィブ商品)がある。本節ではデリバティブ商品に組み込まれるデリバティブ取引について 述べる。 第1項 基本的な事項 I. 発生原因 デリバティブ取引とは、他の何らかの基本的な変数(原資産の変数など)に基づいて 価格が定まる取引である。SPV が、デリバティブ商品(格付対象)を発行する場合、一 般的に、格付対象のキャッシュフローとデリバティブ商品の原資産のキャッシュフロー は一致しない。格付対象のキャッシュフローを創出するためには、格付対象の原資産の キャッシュフローを格付対象のキャッシュフローに変換しなければならない。このキャ ッシュフローの変換のために複数のデリバティブ取引が格付対象の組成時に発生する。 なお、同様の経済効果を達成しうるレポ取引等もデリバティブ取引とみなす。 デリバティブ商品によってクレジットリスクをとる場合、クレジットデリバティブを 用いる。クレジットデリバティブとして、一般的な取引としては参照組織の信用リスク を対象とするクレジットデフォルトスワップ(以下、CDS)契約がある。CDS 契約は、 参照組織の信用リスクに関して、プロテクションの買い手が、プロテクションの売り手 にリスクプレミアムを支払う。一方、プロテクションの売り手は、クレジットイベント 観測期間内に参照組織にクレジットイベントが発生した場合、予め定められた決済手続 き(現物決済、現金決済、オークション決済)に基づき、当該参照組織のクレジットイ ベントによる損失相当金額をプロテクションの買い手に支払う。 CDS 契約には、大きく分けて、シングルネーム型とポートフォリオ型が存在する。シ ングルネーム型は単一の参照組織に関する取引であり、ポートフォリオ型は複数の参照 組織からなる参照ポートフォリオに発生する損失(参照組織の信用リスク、参照組織間 のデフォルトに関する相関リスク)に関する取引である。ポートフォリオ型の取引形態 としては、最初に顕在化した信用リスクを対象とする取引(First to Default 型) 、参照 ポートフォリオに設定される免責金額の超過損失を対象とする取引(CDO 型)等に分類 される。なお、金融機関の MTN プログラムから発行する債券、金融機関向けローンに クレジットイベント特約を付すことでクレジットデリバティブの経済効果を内包させる 商品がある。 76/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク II. 移転方法 デリバティブ取引を新たに開始するため、移転は生じない。 なお、クレジットデリバティブによって行なう参照組織のリスク移転に関しては、CDS 契約には International Swaps and Derivatives Association, Inc.(ISDA)が策定した 契約書雛形及びその契約に用いる CDS 定義集を用いるのが一般的である。CDS 契約を 締結することで、参照組織に対する信用リスクは移転されるものの、債権そのものは移 転されない。 III. 管理方法 一般的に、SPV はデリバティブ取引に関する資金の受け渡しに関して、資金決済用の 預金口座を開設せずに、担保債のカストディアン、カウンターパーティー、格付対象の 支払代理人に対して、それらの間での送金等の指図を行うことによって管理している。 計算代理人(通常、カウンターパーティー)は、期中の支払い金額の計算、支払い金額 の契約当事者への通知を行う。 CDS 契約の変動支払は、参照組織にクレジットイベントが発生した場合のプロテクシ ョンの売り手からプロテクションの買い手への支払い等であり、当該支払は、ISDA が 設けている Credit Derivatives Determinations Committee またはクレジットイベント 通知(指定された情報源からの公開情報が要求されることが多い)によりクレジットイ ベントが認定された後に発生する。決済方法(現物決済、現金決済、オークション決済) の違いにより事務手続きには差異がある。 IV. キャッシュフローの特徴 デリバティブ取引のキャッシュフローには概ね以下のような特徴がある。 • デリバティブ取引は、二者間での相互支払の取引である。 • デリバティブ取引は、両当事者が債権者かつ債務者となる。 • デリバティブ取引は、契約締結時点では等価な取引であるものの、期中は市況環 境により当事者の一方に間に評価益、もう一方に評価損が生じる。当該評価損は、 その時点で従前のデリバティブ取引と同様の経済効果を得る新規のデリバティブ 取引を締結する場合に必要なコストとなるため、再構築コストと呼ばれる。 • デリバティブ取引を期限前終了するオプションが付された取引がある。 • デリバティブ取引を期限前終了する場合、当該デリバティブ取引に時価評価損が 発生している当事者が、相手方に再構築コストを支払う。 • デリバティブ取引の原資産となる債券をカウンターパーティーが入れ替えること ができるオプションが付された取引がある。 • デリバティブ取引により、リパッケージされる債券に関するリスクに加え、追加 的に金利リスク、為替リスク、信用リスクなどをリパッケージ商品に内包するこ 77/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク とが可能となる。 • CDS 契約は、参照組織の信用リスクを取引するものの、参照組織に関する現物資 産を保有する必要がない。 • ポートフォリオ型の CDS 契約には参照組織を入れ替えることができる取引がある。 第2項 信用リスク要因の分析 I. カウンターパーティーのデフォルトリスク A. リスク要因 カウンターパーティーがデフォルトした場合、デリバティブ契約は期限前終了する。 その場合、SPV は担保債を市場で売却することで、格付対象を期限前償還しなければ ならない。デリバティブ取引の期限前終了時に、SPV にカウンターパーティーへの支 払い債務が生じる場合、または担保債の市場価値が下落している場合、格付対象の期 限前償還金額は元本金額及び経過利息相当額を下回る可能性がある。 B. 主なリスク対応と評価の視点 特段の措置がなければ、当該リスクはカウンターパーティー又はスワップ保証体の 信用力を基に評価する。 カウンターパーティーの事由によりデリバティブ取引が期限前終了しないよう、あ るいはカウンターパーティーがデフォルトした場合でも格付対象の期限前償還金額 が額面金額及び経過利息相当額でなされるような措置を講じる場合には、当該措置の 適切性について評価を行い、格付対象にカウンターパーティーよりも高い信用格付を 付与することができる。 II. オプション行使による期限前終了 A. リスク要因 いずれかの当事者がデリバティブ取引を予定終了日前にオプション行使により期 限前終了した場合、終了方法によっては、債券の額面金額及び経過利息を確保できな い可能性がある。当該オプションの行使は、市場環境(市場金利、金利スプレッド) 等に依存する。 78/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク B. 主なリスク対応と評価の視点 1. 終了方法を調整する オプション行使により額面金額及び経過利息相当額と債券(現物)を交換して期 限前終了するという契約の場合には、カウンターパーティーの信用力を基に評価 する。債券及びスワップの価格変動リスクがヘッジされていない終了方法による 場合には、原則として信用格付を付与できない。 評価は、終了方法が格付対象の元利払いに与える影響という視点で行う。 III. 参照組織のデフォルトリスク A. リスク要因 CDS 契約においてクレジットイベント観測期間内に参照組織にクレジットイベン トが発生した結果として、SPV は予め定められた決済手続き(現物決済、現金決済、 オークション決済)に基づき、当該参照組織のクレジットイベントによる損失相当金 額をカウンターパーティーに支払う。当該事象の発生による損失の水準及び変動は、 概ね以下の事項の影響を受ける。 • 参照組織の信用力 • 参照組織が所在地域 • 参照組織の業種 • クレジットイベントの定義 B. 主なリスク対応と評価の視点 1. ポートフォリオ型の場合 参照組織のデフォルトによって参照ポートフォリオに生じる損失の大きさを、 原債務者の信用力、地域・業種の分散度及びクレジットイベントの定義を考慮し て評価し、当該損失に対する信用補完金額の十分性を確認する。 2. シングルネーム型の場合 当該リスクを参照組織の信用力として把握し、信用格付を評価する。 IV. クレジットイベントによる損失金額 A. リスク要因 クレジットイベントが発生した参照組織に関する損失金額は、参照組織の引渡債務 (現物決済の場合) 、もしくは価格を取得する債務(現金決済、オークション決済) によって異なる。当該債務のステータス等の属性の違いにより、損失金額が変動する ことがリスク要因である。クレジットイベントは損失の発生を決定づけるものである 79/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク が、最終的な損失金額を決定付けるのは参照組織の損失金額である。損失金額の水準 は、概ね以下の事項の影響を受ける。 • 決済対象債務のステータス • 参照組織の所在地域(適用される倒産法制) • 参照組織の業種 • クレジットイベント後の決済方法 B. 主なリスク対応と評価の視点 1. ポートフォリオ型の場合 決済対象債務のステータス、参照組織に適用される倒産法制、参照組織の業種、 クレジットイベント後の決済方法等を考慮して損失金額を評価する。評価は当該 損失に対する信用補完金額の十分性を確認する。 2. シングルネーム型の場合 決済対象債務のステータスによって、回収リスクの大きさを評価し、必要に応 じて格付対象の信用格付に織り込む。 V. 参照組織の入替オプション等(マネージド型) A. リスク要因 運用マネージャーが、参照組織の入替、組入、除外等により参照ポートフォリオの 質を極端に悪化させるような事態が生じる可能性がある。 B. 主なリスク対応と評価の視点 運用マネージャーが参照ポートフォリオのクレジット維持・改善のための運用ク ライテリアを定める。運用クライテリアは、主に格付に関するクライテリア、分散に 関するクライテリア、入替銘柄/運用に関するクライテリアから構成される。ただし、 運用クライテリアは、スキームの個別性(ディフェンシブ型/アクティブ型)によっ て異なる。 上記リスクの有無を評価するに際して、運用クライテリアの内容並びに運用マネー ジャーの能力及び運用クライテリア遵守の可能性が高いことを確認する。 VI. デリバティブ契約に関する係争リスク A. リスク要因 カウンターパーティーに適用される倒産法制によっては、権利を巡る係争が発生し、 デリバティブ契約の期限前終了が遅延する可能性がある。 80/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク B. 主なリスク対応と評価の視点 デリバティブ契約のカウンターパーティーが破綻した場合、デリバティブ契約は期 限前終了することになる。しかしながら、カウンターパーティーは多数のデリバティ ブ契約をさまざまな相手方と締結している。そのため、カウンターパーティーの破綻 後即座にデリバティブ契約を期限前終了できない可能性がある(システマティックリ スクの顕在化)。その場合、格付対象は期限前終了が遅延することになる。信用格付 の評価の対象は、格付対象の元本及びカウンターパーティー破綻時までの経過利息が 最終的に支払われる可能性を評価する。この評価は、カウンターパーティーリスク軽 減措置が施されているか否かには関係ない(タイムリーペイメントは評価の対象外) 。 ただし、カウンターパーティーの破綻時に、格付対象の元本及びカウンターパーテ ィー破綻時までの経過利息を賄うための軽減措置が施されている場合、当該措置の有 効性を弁護士意見書等にて確認する必要がある。法律意見は将来の判例、法令改正、 法解釈の変更等により影響を受ける可能性があるものの、蓋然性が低いと判断できる 場合、信用格付の判断は、カウンターパーティーの信用格付を上限としない。 81/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第11節 その他金銭債権等(信託受益権を含む) 第1項 基本的な事項 I. 発生原因 なんらかの原因により金銭の請求権等をもつことで発生する。 II. 移転方法 移転は、通常、譲渡契約に基づき譲渡が行われる。 法的な形態によって違いがあるが、指名債権の場合、対抗要件は、債務者対抗要件と 第三者対抗要件を取得することにより、債権発生原因の契約関係による抗弁が切断され るような手当てをするのが一般的である。 III. 管理方法 金銭債権等を SPV に譲渡し、その管理は一般的に譲渡人に再委任される。 IV. キャッシュフローの特徴 金銭債権等のキャッシュフローの特徴に依拠する。 第2項 信用リスク要因の分析 I. 原債務者等のデフォルトリスク A. リスク要因 原債務者等が支払い不能となるリスクがある。概ね以下の事項の影響を受ける。 • その他金銭債権等の信用力 B. 主なリスク対応と評価の視点 1. 優先劣後構造でない場合(原債務者等のデフォルトリスク) 評価は、原債務者の信用力を基に行う。 2. 優先劣後構造 その他金銭債権等のデフォルトによってキャッシュフローが減少するリスクに 備えるため、劣後部分を確保する。 評価は、劣後部分による補完の十分性の視点から行なう。 82/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第12節 不動産(不動産信託受益権) 第1項 基本的な事項 I. 発生原因 不動産は、表示に関する登記により特定され、権利に関する登記により所有権等の権 利について第三者対抗要件を備える。不動産信託受益権は、信託契約に基づき不動産に 関する財産権が信託受託者に信託譲渡されることにより発生する。 II. 移転方法 オリジネーターから SPV への移転は、売買により行われるのが一般的である。売買の 対象が不動産所有権の場合、第三者対抗要件は権利に関する登記により具備する。売買 の対象が不動産信託受益権の場合、第三者対抗要件及び債務者対抗要件は、信託受託者 から確定日付のある証書に基づく承諾を取得することにより具備する。 III. 管理方法 不動産所有者からの委託に基づき、外部の専門業者が、建物設備のメンテナンス、テ ナント業務(新規募集、入居者管理) 、レポーティングなどを行うのが一般的である。 IV. キャッシュフローの特徴 不動産から生じるキャッシュフローには、主に以下のような特徴がある。 • 予定されるキャッシュフローは、不動産の賃貸運営によるキャッシュフローと売 却処分によるキャッシュフローに大別される。 • 賃貸運営によるキャッシュフローの主たる原資は、テナントとの賃貸借契約に基 づく賃料収入である。賃料収入は、賃貸借契約の終了や賃料改定によって途絶ま たは変動するが、賃貸借契約の安定性、テナントの分散度、物件の競争力などに より、それらのリスクは軽減される。キャッシュフローは賃料収入から維持管理 費用等の支出を差し引いてもたらされるため、維持管理費用等が変動する影響も 受ける。 • 売却処分によるキャッシュフローの主たる原資は、売却先からの売却収入である。 不動産は、①個別性の強さ、②売買金額の大きさ、③リスク要因の多様さなどの 特徴を有するため、株式等の金融商品に比べて売買の流動性が低く、売却の意思 決定から取引完了まで相応の時間を要することが一般的である。 83/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第2項 信用リスク要因の分析 I. 賃貸運営によるキャッシュフローの変動リスク A. リスク要因 空室率の上昇、賃料単価の下落、及び運営支出の増加によりキャッシュフローが減 少し、期中の利払いや約定弁済の原資が不足する。キャッシュフローの減少幅は、主 に以下の事項の影響を受ける。 • 景況悪化等によるテナント需要の減退 • 競合環境の悪化、経年劣化等による物件競争力の低下 • 事故災害の発生、環境リスクの顕在化 B. 主なリスク対応と評価の視点 1. 優先劣後構造 賃貸運営によるキャッシュフローの支払順位に優先劣後関係を構築することで、 優先部分の元利払いの確実性を高める。 評価は、支払順位の適切性とキャッシュフローの減少に対する余裕度の視点か ら行う。 2. 現金準備等 一定期間の元利金及びスキーム維持費用相当額を現金準備等により確保する。 評価は、現金準備等の十分性の視点から行う。 3. 保険付保 地震リスクに対しては、専門家調査による PML 値が一定以上の場合、地震保険 の付保、現金準備の設定等を検討する。火災リスク及び損害賠償リスクについて は、基本的に火災保険及び損害賠償保険を付保する。 評価は、保険内容等の十分性の視点から行う。 II. 市場価格の変動リスク A. リスク要因 裏付不動産の市場価格の下落により、売却処分によるキャッシュフローが減少し、 元本返済の原資が不足する。またはリファイナンスできない。市場価格の下落幅は、 主に以下の事項の影響を受ける。 • 不動産売買市況の悪化 • 金融環境の悪化 • 投資家の要求利回りの上昇 84/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク • 賃貸運営によるキャッシュフローの大幅な減少 B. 主なリスク対応と評価の視点 1. 優先劣後構造 市場価格の下落リスクに対応した劣後部分を設定することで、優先部分の元本 返済の確実性を高める。 評価は、劣後部分による信用補完水準の十分性の視点から行う。 2. 貸付人に対する売却主導権の付与 予定返済日を経過した場合に備えて、物件売却の主導権を貸付人に対して付与 する仕組みを予め定めることにより、元本返済の確実性を高める。 評価は、仕組みの有効性の視点から行う。 3. リファイナンス活動の仕組み リファイナンスリスクに対応して、借入人によるリファイナンス活動の実施及 び報告の仕組みを予め定めることにより、リファイナンスの実現可能性を高める。 評価は、仕組みの有効性の視点から行う。 85/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第13節 不動産ノンリコースローン 第1項 基本的な事項 I. 発生原因 不動産ノンリコースローンは、債務履行の原資を特定の不動産から生じるキャッシュ フローのみに限定する非遡及型の融資である。一般的に、不動産もしくは不動産信託受 益権の保有を目的とする SPV と金融機関との間で締結される金銭消費貸借契約に基づ き融資が実行される。 不動産もしくは不動産信託受益権を裏付資産として発行される資産流動化法上の特定 社債に対しても、本稿の内容が準用される。 II. 移転方法 SPV が会社型の場合、SPV との売買契約に基づいてローン債権が譲渡される。SPV が信託の場合、信託契約に基づいてローン債権が信託譲渡される。第三者対抗要件及び 債務者対抗要件は、ローン借入人から確定日付のある証書に基づく承諾を取得すること により具備する。 III. 管理方法 SPV に譲渡された不動産ノンリコースローンの管理回収業務は、当初のローン貸付人 または専業サービサーに委託されるのが一般的である。ローンがデフォルトした場合の スペシャル・サービシングについては、専業サービサーに委託されることが多い。 IV. キャッシュフローの特徴 不動産ノンリコースローンから生じるキャッシュフローには、主に以下のような特徴 がある。 • 予定されるキャッシュフローは、借入人からの元利払いである。期中の約定弁済 は無い案件が少なくなく、ある場合でも元本全額に対する割合は非常に小さい。 • 一般的に、期中の元利払いは裏付不動産の賃貸運営によるキャッシュフローを原 資とし、最終元本の返済は裏付不動産の売却処分によるキャッシュフローまたは リファイナンスによる調達資金を原資とする。 • 予定返済日よりも前に元本全額が返済される場合がある。 • ローンの延長期間(テール期間)が設けられている場合、テール期間中のエクイ ティ投資家への配当は留保され、その留保金を元本返済に充当できることが多い。 延長期間の金利スプレッドはステップアップすることが一般的である。 • 支払期日を経過した元利金に対しては遅延損害金が生じる。 86/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク • 元利金の支払いに関して、エクイティや劣後ローンとの優先劣後関係が構築され る。 第2項 信用リスク要因の分析 I. 元本回収額の変動リスク A. リスク要因 裏付不動産の売却価格が当初の想定を下回り、ローンの元本回収額が減少する。キ ャッシュフローの減少幅は、主に以下の事項の影響を受ける。 • 不動産売買市況の悪化 • 金融環境の悪化 • 裏付不動産の賃貸運営によるキャッシュフローの大幅な減少 B. 主なリスク対応と評価の視点 1. 裏付不動産の市場価格の変動リスクへの対応 第 12 節第 2 項「Ⅱ.市場価格の変動リスク」を参照されたい。 2. 優先劣後構造 不動産ノンリコースローンを裏付資産とする SF 商品において、ローンの元本回 収額の減少に備えた劣後部分を設定する。 評価は、劣後部分による信用補完の十分性の視点から行う。 3. 元本回収の仕組み 実績を有するサービサーに管理回収業務を委託するなど、ローンの元本回収の 蓋然性を高める仕組みを定める。 評価は、仕組みの有効性の視点から行う。 87/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第14節 開発型不動産 第1項 基本的な事項 I. 発生原因 本稿において開発型不動産とは、不動産開発事業の対象土地及び計画建物をいう。不 動産は表示登記により特定され、権利登記により所有権等の権利について第三者対抗要 件を備える。計画建物は竣工後に表示登記及び所有権保存登記が行われる。 不動産信託受益権は、信託契約に基づき不動産に関する財産権が信託受託者に信託譲 渡されることにより発生する。 II. 移転方法 オリジネーターから SPV への移転は、売買により行われるのが一般的である。売買の 対象が不動産所有権の場合、第三者対抗要件は権利に関する登記により具備する。売買 の対象が不動産信託受益権の場合、第三者対抗要件及び債務者対抗要件は、信託受託者 から確定日付のある証書に基づく承諾を取得することにより具備する。 III. 管理方法 SPV からの委託に基づき、デベロッパーが開発事業の費用やスケジュールの管理、工 事請負業者との調整等を行うことが一般的である。 IV. キャッシュフローの特徴 開発型不動産のキャッシュフローには、主に以下のような特徴がある。 • 建物が竣工し、テナントが入居するまでは賃料収入が生じない。 • 設計変更や事故災害の発生等により、工事が遅延したり支出額が予算を超過する 可能性がある。 • 建物竣工前の支払いは、現金準備または期中の追加出資等によりまかなわれる。 建物竣工後の特徴については、第 12 節(不動産)の第 1 項Ⅳを参照されたい。 88/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第2項 信用リスク要因の分析 I. 着工前リスク A. リスク要因 計画建物の建設工事を予定通りに着工できない。リスクは主に以下の事項の影響を 受ける。 • 行政上の許認可手続き • 対象土地に係る他の権利者、近隣住民等との調整 • 土壌汚染等の環境問題への対応 B. 主なリスク対応と評価の視点 リスクが顕在化した場合に、自らの負担においてリスクの解消を図る者を定める。 開発業務受託者または出資者として事業に参画するデベロッパー等がリスクを負担 することが一般的である。 評価は、リスク負担者の信用力を基に行う。 II. 工事完成リスク A. リスク要因 計画建物の建設工事が遅延もしくは中止される。または工事費が予算を超過する。 リスクは主に以下の事項の影響を受ける。 • 設計、仕様等の変更 • 事故災害の発生 • 工事請負業者の倒産、工事請負契約の不履行 • 開発業務受託者の倒産、開発業務委託契約の不履行 B. 主なリスク対応と評価の視点 1. リスク負担者の明確化 リスクが顕在化した場合に、自らの負担においてリスクの解消を図る者を定め る。工事請負契約に基づいて工事請負業者がリスクを負担するのが一般的である が、開発業務受託者等と共同もしくは分担して負担する場合もある。 評価は、リスク負担者の信用力を基に行う。 2. 信用補完措置 バックアップ契約の締結、履行保証保険の付保、完工保証など、リスク負担者 の破綻に備えた信用補完措置を設定する。 評価は、信用補完措置の有効性及び十分性の視点で行う。 89/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 3. 現金準備等 コストオーバーランに備えた現金準備、アドバンシングライン等を設定する。 評価は、現金準備等の十分性の視点で行う。 建物竣工後については、第 12 節(不動産)第 2 項を参照されたい。ただし、新築 建物には過去のトラックレコードが無いため、キャッシュフロー水準が当初の想定か ら乖離するリスクは、稼働中の不動産に比べて相対的に大きいことを留意する必要が ある。 90/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第15節 入居保証金債権 第1項 基本的な事項 I. 発生原因 入居保証金債権は、一般的に不動産の賃借人が賃貸人と締結する賃貸借契約に基づき 金銭を差し入れることにより発生する。差し入れられる金銭は敷金、保証金、建設協力 金などの名称で呼ばれるが、名称に捉われず各種契約書により法的な性格が定められる。 このうち敷金は、賃料滞納等の契約上の不履行に基づく損害賠償の担保たる性格を有 し、賃貸借契約が終了する場合に、賃借人に債務不履行がなければ明け渡し時に返還さ れ、預り金的性格を有する一時金である。敷金は賃貸借契約との一体性が高く、敷金返 還請求権単独の移転は特約により排除されている場合が多いため、一般に本節の対象と はならないと考えられる。 保証金及び建設協力金(以下、保証金等)の法的位置付けは個別ケースにより異なる ため、保証金等にかかる返還請求権(以下、入居保証金債権)を裏付資産とする際には、 保証金等の性格を個別契約ごとに検証し、債権者(賃借人)の権利を法的に保護する規 定を確認する必要がある。一般に金銭消費貸借契約を別途締結している場合や不動産賃 貸借契約内に金銭消費貸借契約と同様の規定がある場合は、差し入れられた金銭は金融 的性格を有し、法的に貸付金とみなされると考えられる。 II. 移転方法 貸付金と見なされた保証金等にかかる入居保証金債権は、金銭消費貸借契約等の内容 にもよるが、単独で移転可能と考えられる。当該返還請求権は一般貸付債権と同様、譲 渡契約または信託契約に基づき移転する。 III. 管理方法 入居保証金債権の債権者が、不動産賃貸借契約または金銭消費貸借契約に基づき管理 する。 IV. キャッシュフローの特徴 入居保証金債権のキャッシュフローには概ね以下のような特徴がある。 • 個別の不動産賃貸借契約または金銭消費貸借契約により、金額、利息額、返還方 法等が定められる。 • 一般に一定期間無利息で据え置かれ、以降、無利息または一定の利息付で元本が 均等弁済される約定であることが多い。 91/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第2項 信用リスク要因の分析 I. 入居保証金債権の債務者のデフォルトリスク A. リスク要因 入居保証金債権の債務者が支払い不能となる結果として、入居保証金債権の回収元 本が減少する。元本減少の水準及び変動は、概ね以下の事項の影響を受ける。 • 債務者の信用力 • 債務者の数、属性(個人/法人) 、過去のデフォルト実績など • オリジネーターまたは第三者が保証している場合は、当該保証者の信用力 B. 主なリスク対応と評価の視点 1. 優先劣後構造でない場合(原債務者のデフォルトリスク) 評価は、入居保証金債権の債務者または保証者等の信用力に関して行う。 II. キャッシュフローのミスマッチ A. リスク要因 入居保証金債権からの期中の利息収入がないまたは僅少であるため、格付対象の利 払い原資が不足することがある。 B. 主なリスク対応と評価の視点 1. 元本割引 入居保証金債権の元本相当を格付対象の元本と利息に配分することにより、格 付対象の利払原資を確保する。 評価は、入居保証金債権の元本相当を元利配分する契約内容等の適切性の視点 で行う。 2. 現金準備 格付対象の利払いに必要とされる現金準備等により確保する。 評価は、現金準備等の十分性の視点から行う。 92/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第16節 保証付債権 第1項 基本的な事項 I. 発生原因 保証付債権は、原債務者と原債権者との間で債権が生じる際、保証者が債権に保証を 付すことにより発生する。 II. 移転方法 オリジネーターが、譲渡契約に基づき保証付債権を譲受人に譲渡する。債権(主たる 権利)が譲渡等により他に移転すると、従たる権利である保証も権利が移転する。債権 の移転方法は、各債権の「移転方法」を参照のこと。 III. 管理方法 債権の回収は、回収を委託された関係者が行なう。債務が履行された場合、保証者が 保証履行することはない。 原債務者の法的破綻等により支払い不能となり、債権が債務不履行となった場合、関 係者は保証者に保証請求を行なう。保証請求を受けた場合、保証に関する契約書上で定 められた保証内容について、契約書上で定められた方法で保証を履行する。 IV. キャッシュフローの特徴 保証付債権のキャッシュフローには概ね以下のような特徴がある。 • 債権が履行された場合、約定通りに支払われる。 • 債権が不履行となった場合、保証に関する契約書に定められた期間内に、定めら れた保証金額が保証履行される。 • 保証は、催告・検索の抗弁権をもたない連帯保証が一般的である。債権の付され た保証が、催告・検索の抗弁権をもつ保証である場合留意が必要となる。 第2項 信用リスク要因の分析 I. 保証が付されている債権の個別リスク A. リスク要因 保証が付されている債権は、様々な種別の債権がある。種別によってリスクが異な るため、保証が付されている債権の種別を特定する必要がある。債権のリスクは、各 債権の「A. リスク要因」を参照のこと。 93/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク B. 主なリスク対応と評価の視点 債権の種別によって異なるため、各債権の「B. 主なリスク対応と評価の視点」を 参照のこと。 II. 保証者のデフォルトリスク A. リスク要因 保証者がデフォルトした結果として、債権が債務不履行となったにもかかわらず保 証履行されないリスクがある。概ね以下の事項の影響を受ける。 • 保証者の信用力 B. 主なリスク対応と評価の視点 1. 保証者のデフォルトリスク 保証者の信用力を基に評価を行う。 2. 優先劣後構造 保証者が複数ある場合等、保証者のデフォルトによって保証履行されないリス クに備えるため、保証者のデフォルトにより減少する金額を劣後部分として確保 する。 評価は、劣後部分による補完の十分性の視点から行なう。 III. 保証が履行されないリスク A. リスク要因 保証契約にて、権利者(一般的には債権者)が保証者に保証の履行を請求するため に必要な要件や保証の免責事項が数多くある場合等、債権が債務不履行となったにも かかわらず保証が履行されないリスクがある。概ね以下の事項の影響を受ける。 • 保証契約の契約内容 B. 主なリスク対応と評価の視点 1. 連帯保証の形態で保証を付す 保証履行されずキャッシュフローが減少するリスクに備えるため、債権に付す 保証を連帯保証とする。連帯保証とすることで、保証者が催告・検索の抗弁権を もつことがなく、保証が履行される確実性が高まる。 評価は、連帯保証の有効性の視点から行なう。 2. 保証履行請求の要件や保証免責条項を限定し、優先劣後構造を設定する 保証が容易に履行されるよう、保証履行請求の要件や保証免責条項を限定する。 94/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 加えて、保証が履行されない場合に備えるため、保証が履行されないことにより 減少する金額を劣後部分として確保する。 評価は、劣後部分による補完の十分性の視点から行なう。 3. 保証履行請求の要件や保証免責条項を限定し、現金準備等による対応 保証が容易に履行されるよう、保証履行請求の要件や保証免責条項を限定する。 加えて、保証が履行されない場合に備えるため、保証が履行されない金額を見積 もり、現金準備を設定する。 評価は、現金準備の十分性の視点から行なう。 IV. 保証履行のタイミング A. リスク要因 保証履行の時期が債権の支払期日から遅れるため、回収予定期日のキャッシュフロ ーが減少する。キャッシュフロー減少の水準及び変動は、概ね以下の事項の影響を受 ける。 • 保証履行の手続き B. 主なリスク対応と評価の視点 1. 保証履行のタイミングに合わせた SF 商品の償還 保証履行の遅れに備えるため、保証履行に合わせた元本返済・償還ができるよ う SF 商品を設定する。保証履行に合わせて、SF 商品の元本返済・償還を行なう ことによって、キャッシュフロー遅延による影響が小さくなる。 評価は、保証履行の十分性の視点から行なう。 2. 流動性補完として現金準備を設定 保証履行による回収の遅れに備えるため、現金準備を設定する。 評価は、現金準備の十分性の視点から行なう。 3. 流動性補完として流動性補完提供者を設定 保証履行による回収の遅れに備えるため、流動性補完提供者を設定する。 評価は、流動性補完のタイムリー性の視点から行なう。 95/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第17節 診療報酬債権、調剤報酬債権 第1項 基本的な事項 I. 発生原因 診療報酬とは医療機関が行った診察や治療の対価であり、通常 3 割を患者が負担し、7 割が公的医療保険から支払われる。診療報酬債権は、この公的医療保険から支払われる 代金として社会保険診療報酬支払基金、もしくは国民健康保険連合会(以下、総称して 基金等)に対して医療機関が請求することにより発生する。また、調剤報酬債権は、処 方箋に基づき調剤薬局が調剤行為を行い基金等へ代金を請求することにより発生する。 II. 移転方法 オリジネーターが、譲渡契約に基づき診療報酬債権を譲受人に譲渡する。一般的に、 債務者である基金等より SPV へ直接入金するスキームとするため、当初より民法 467 条 2 項による確定日付のある通知により、第三者及び債務者対抗要件が具備される。 III. 管理方法 医療機関は、診療報酬明細書(レセプト)により基金等に対し診療報酬を請求する。 基金等は、受領したレセプトを審査の上、医療機関へ増減点連絡書を送付し、保険者へ 請求をする。保険者は、自身においても審査を行い、基金等に診療報酬を支払う。基金 等は、指定された振込口座に診療報酬を支払う。医療機関は、基金等の査定内容に納得 できない場合、後日再請求を行うことができる。 IV. キャッシュフローの特徴 診療報酬債権のキャッシュフローには概ね以下のような特徴がある。 • 予定されるキャッシュフローは、通常、診療報酬債権の確定から入金まで2カ月 弱の短期である。 • 診療報酬として請求点数(金額)に対し、基金等の審査により減額された場合、 キャッシュフローが減少する。 96/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第2項 信用リスク要因の分析 I. 原債務者である基金等のデフォルトリスク A. リスク要因 原債務者である基金等のデフォルトの結果として、診療報酬債権の回収元本が減少 する。キャッシュフロー減少の水準及び変動は、概ね以下の事項の影響を受ける。 • 保険者 B. 主なリスク対応と評価の視点 1. 診療報酬債権の信用力 国民皆保険制度等に鑑み、国相当と考える。 II. 希薄化リスク(返戻、減点、遅延、過払金返還請求、自主返戻等) A. リスク要因 診療報酬としての請求点数(金額)が、基金等の審査などにより減額するリスクが ある。減額した結果として診療報酬債権の回収元本が減少する。キャッシュフロー減 少の水準及び変動は、概ね以下の事項の影響を受ける。 • 保険の種類(国保/社保) • 診療報酬制度(審査基準、点数)及びその改正時期 • 診療科目 • 格付対象期間 • 過去の診療金額 • 個別指導、監査法人等の返還勧告 B. 主なリスク対応と評価の視点 1. 優先劣後構造 基金等の審査により減額されるリスクによるキャッシュフローの減少分を劣後 として確保する。 評価は、劣後部分による補完の十分性の視点から行う。 97/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第18節 マンスリークリア債権 第1項 基本的な事項 I. 発生原因 マンスリークリア債権は、商品の購入者が商品若しくは権利の代金(商品又は役務の 提供を受ける者に対する対価)の支払いを、支払方法を一回払いとしてカードショッピ ング契約に基づき行うことにより発生する。 なお、加盟店からカード会社へ債権譲渡方式を採用している場合(銀行系カードなど) 又はインターナショナルブランドを介して他カード会社からオリジネーターへ債権譲渡 されている場合、当該譲渡に関して第三者対抗要件を具備しないことが一般的である。 II. 移転方法 オリジネーターが、譲渡契約に基づきマンスリークリア債権を譲受人に譲渡する。第 三者対抗要件は、動産及び債権譲渡特例法登記により具備する。一般的には、債務者対 抗要件は当初留保されるが、オリジネーターが破綻する等、必要時には速やかに、民法 467 条による原債務者への通知または承諾、若しくは動産及び債権譲渡特例法に基づき 原債務者に対して登記事項証明書を送付することにより、債務者対抗要件が具備される。 III. 管理方法 マンスリークリア債権の債務者の支払予定をデータ化し、口座振替等の手続きによっ て、毎月、返済金の回収業務を行い、消し込み処理を行う。通常、一定回数の延滞まで は通常の督促を行い、一定回数を超過して延滞した債権は管理債権に移管する。これら の回収業務は、通常、サービサーに委託され、オリジネーターが当初サービサーに任命 される。 IV. キャッシュフローの特徴 マンスリークリア債権のキャッシュフローには概ね以下のような特徴がある。 • 予定されるキャッシュフローは、一回払いの支払い金額。利息は通常発生しない。 • 毎月のキャッシュフローは、マンスリークリア債権の債務者のデフォルト・延滞 により減少する。原債務者が破産あるいは延滞を繰り返し回収の見込みがない場 合、一般的に管理債権に移管し、原債務者からのキャッシュフローは見込めない。 • オリジネーターと原債務者との間に反対債権が存在する場合、相殺を主張され、 元本が減少する場合がある。 • キャンセルによってマンスリークリア債権が消滅し、キャッシュフローが減少す る。 98/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク • 役務を伴う商品の場合は、販売店等が役務を履行できない状況に陥った場合、債 務者が支払停止の抗弁権を行使することにより、キャッシュフローが減少する。 また、特定継続的役務を伴う場合には、クーリングオフ期間の経過/未経過を問 わず債務者が中途解約することによりキャッシュフローが減少する。 第2項 信用リスク要因の分析 I. 原債務者のデフォルトリスク A. リスク要因 マンスリークリア債権における債務者(原債務者)が支払い不能となる結果として、 マンスリークリア債権の回収元本が減少する。キャッシュフロー減少の水準及び変動 は、概ね以下の事項の影響を受ける。 • 加盟店 • 原債務者の種別(性別) • 原債務者の年齢 • 原債務者の居住地域 B. 主なリスク対応と評価の視点 リスク対応に応じて、以下のとおり信用格付の判断を行なう。 1. 優先劣後構造 原債権に生じる貸し倒れ損失等によるキャッシュフローが減少するリスクに備 えるため、貸し倒れ損失等により減少する元本金額を劣後部分として確保する。 評価は、劣後部分による補完の十分性の視点から行う。 II. 希薄化リスク(キャンセル) A. リスク要因 裏付資産の移転に際して抗弁の切断がなされない結果として、原債務者がマンスリ ークリア債権の目的である商品購入をキャンセルすることによりカードショッピン グ契約が解約となり、マンスリークリア債権が消滅する。キャッシュフロー減少の水 準及び変動は、概ね以下の事項の影響を受ける。 • 原債務者の種別(性別) • 原債務者の居住地域 • 証券化時点の残高 99/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク B. 主なリスク対応と評価の視点 リスク対応に応じて、以下のとおり信用格付の判断を行なう。 1. 優先劣後構造(希薄化対応部分について劣後上乗せ) キャンセルによるキャッシュフローの減少分を劣後部分に上乗せする。 評価は、劣後部分による補完の十分性の視点から行う。 2. オリジネーター生存時の原債権の買戻し キャンセルした原債権をオリジネーターが買い戻す場合、オリジネーター生存 時にはキャンセルによる希薄化が生じないという視点で評価する。 III. 希薄化リスク(支払方法変更) A. リスク要因 1回払いからリボルビング払いや分割払いに変更することにより、キャッシュフロ ーが減少・遅延する。キャッシュフロー減少の水準及び変動は、概ね以下の事項の影 響を受ける。 • 原契約 B. 主なリスク対応と評価の視点 リスク対応に応じて、以下のとおり信用格付の判断を行なう。 1. 優先劣後構造(希薄化対応部分について劣後上乗せ) 支払方法変更によるキャッシュフローの減少分を劣後部分に上乗せする。 評価は、劣後部分による補完の十分性の視点から行う。 2. オリジネーター生存時の原債権の買戻し 支払方法を変更した原債権をオリジネーターが買い戻す場合、オリジネーター 生存時には支払方法変更による希薄化が生じないという視点で評価する。 3. 適格債権 支払方法が変更できない債権を適格債権としている場合、支払方法変更による 希薄化は発生しないという視点で評価する。 IV. 希薄化リスク(相殺、役務不履行、加盟店の不法行為等) A. リスク要因 原債務者の抗弁の切断がなされていない等により原債権が希薄化するリスクがあ る場合、当該リスクが顕在化する結果として、キャッシュフローが消滅する。キャッ シュフロー減少の水準及び変動は、対応する希薄化リスクによって異なる。 100/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク B. 主なリスク対応と評価の視点 リスク対応は希薄化リスクによって異なる。そのため、法令や業界慣行などに鑑み、 必要と考えられるリスク対応に応じて信用格付の判断を行う。主なリスク対応は以下 の通り。 1. 優先劣後構造(希薄化対応部分について劣後上乗せ) 希薄化リスクによるキャッシュフローの減少分の影響を劣後部分に上乗せする。 評価は、劣後部分による補完の十分性の視点から行う。 2. 適格債権 希薄化リスクがあるマンスリークリア債権を適格債権としない場合、当該リス クによる希薄化は発生しないという視点で評価する。 101/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第19節 プロジェクト(PFI を含む) 第1項 基本的な事項 I. 発生原因 特定の事業(プロジェクト)からのキャッシュフローを裏付とする資金調達をプロジ ェクトファイナンスという。キャッシュフローの創出能力や長期的な安定性の高い事業 がプロジェクトファイナンスに適しており、事業の対象は、発電(例:太陽光、風力、 火力)、交通(例:空港、道路)、上下水道、公共施設といったインフラ関連事業が中心 である。プロジェクトの実施に必要な資産は、建物や設備などの有形資産、およびプロ ジェクトに関する契約上の権利等の無形資産から構成される。プロジェクトは、事業計 画策定、事業実施の決定、各種契約の締結により発生する。 なお、プロジェクトファイナンスには PFI(Private Finance Initiative)事業に対す るファイナンスを含む。PFI とは、公共施設等の建設、維持管理、運営等に民間の資金、 経営能力及び技術的能力を活用することにより、国や地方公共団体等が直接実施するよ りも効率的かつ効果的に公共サービスを提供する手法である。 プロジェクトファイナンスの分析方法の基本的な流れは、本節末尾(参考 3)の通り。 II. 移転方法 SPV が新規にプロジェクトを開発するか、既存のプロジェクトを取得する。新規に開 発する場合、SPV が発注者としてプロジェクトに必要な建物や設備などを新しく建設し、 また SPV を契約主体としてプロジェクト関連契約を新規に締結する。既存のプロジェク トを取得する場合の裏付資産の移転は、プロジェクトに必要な建物や設備などの売買お よびプロジェクト関連契約上の地位の移転等によりなされる。 III. 管理方法 SPV がプロジェクトの実施に必要な資産を保有する。SPV が自ら、または AM 業者 を通じてプロジェクトを管理する。プロジェクトの開発業務は開発業務受託者及び EPC 業者に、プロジェクトの維持管理業務は O&M 業者に委託することが一般的である。 IV. キャッシュフローの特徴 プロジェクトファイナンスにおけるキャッシュフローには以下のような特徴がある。 • 返済原資は、基本的に、特定のプロジェクトのキャッシュフローのみである。 • 一般的にプロジェクトは長期間にわたり、デットの返済期間も長い。 • インフラとしての重要度が高いプロジェクトは、一般的に事業の継続性が高い。 • 主要設備の耐久性、堅牢性の度合いによりキャッシュフローの安定性が異なる。 102/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク • オペレーションの難易度が相対的に高い事業と低い事業があり、一般的に難易度 が相対的に高い場合、オペレーションの巧拙によるキャッシュフローの変動は大 きく、オペレーター(O&M または AM 等)の代替性は低い。 • 販売先が 1 社又は少数(当該販売先をオフテイカーという)である事業のキャッ シュフローは、一般的に当該オフテイカーの信用力やオフテイカーの代替性に依 拠する。 • 販売先が不特定多数の事業(例:空港事業)は経済環境や競争環境の変化の影響 を受けやすい。 • PFI については、対象事業の SPV の収入形態およびオペレーションの比重により キャッシュフローの特徴が異なる。SPV が行う当該 PFI 事業の運営収入に依拠す る場合(独立採算型)は一般的なプロジェクトファイナンスと同様である。一方、 SPV が公共セクターから公共サービスに応じた対価として割賦債権等の支払いを 受ける場合(サービス購入型)では、予定されるキャッシュフローの確実性は SPV に対して支払いを行う公共セクターの信用力による。 第2項 信用リスク要因の分析 以下、プロジェクト遂行段階に応じて、信用リスク要因を列挙している。 103/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク ■事業開始前の開発・建設段階 I. スポンサーの意思と能力(専門性・体制・実績)及びスポンサー破綻時の事業継続性 1. スポンサーの意思と能力(専門性・体制・実績) 2. スポンサー破綻時の事業の継続性 Ⅱ. 事業計画の妥当性 Ⅲ. PFIにおける官民のリスク分担の妥当性 Ⅳ. プロジェクト用地の確保、許認可の取得等 1. プロジェクト用地の確保 2. 許認可の取得等 3. 近隣環境への影響 Ⅴ. 建設リスク 1. EPC業者や開発業務受託者の能力と代替性 2. 設備の性能と信頼性、耐久性・堅牢性 3. EPC業者やスポンサーによる完工保証 ■事業開始後の運営段階 Ⅵ. 事業運営・管理 1.O&M業者/スポンサーの運営・管理能力と代替性 2.AM業者/スポンサーによる意思決定・マネジメントの能力と意思、代替性 3.その他主要関係者の能力、破綻時の影響 Ⅶ. 収入 1.生産物/サービスの販売量・販売単価 2. オフテイカーとの契約内容、オフテイカーの信用力、代替性 3. イベントリスク 4. プロジェクト遂行に関わる政策・規制等の安定性 Ⅷ. 費用 1. 原料または燃料の調達 2. サプライヤーとの契約内容や能力、代替性 3. 維持起業費・運営費の水準の妥当性 4. その他主要費用項目の水準の妥当性 5. 物価・賃金の上昇、金利上昇 ■イベント及びスキームに関するリスク Ⅸ. 事故、自然災害等 1. 事故、自然災害等が発生する蓋然性および発生した場合の影響度 2. 損害保険の付保 3. 現金準備金 4. スポンサーによる信用補完の提供 Ⅹ. リファイナンスリスク 1. リファイナンス実現の蓋然性 2. プロジェクト売却の蓋然性 104/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク I. スポンサーの意思と能力(専門性・体制・実績)及びスポンサー破綻時の事業継続性 A. リスク要因 プロジェクトのスポンサーはプロジェクトへの出資のみならず、プロジェクト全体 をコントロールし、SPV の設立資金の出資、役員等の派遣、O&M 業務などの主要業 務の受託、事業計画の策定などを通じて SPV の業務遂行の中心的役割を担うことが 多い。また、開発や設備の建設をスポンサーが開発業務受託者や EPC 業者として行 うことがある。従って、スポンサーに十分な意思と能力(専門性・体制・実績)がな い場合、プロジェクトが遂行できないリスクがある。 スポンサーが SPV を運営する場合であって、運営業務の代替性が乏しい、プロジ ェクトの経済性から代替するスポンサーが見つかる可能性が低い、あるいは SPV の 事業承継を進めるスキーム上の手当てがないといった場合、スポンサーが破綻した場 合に SPV が存続できなくなるリスクがある。 また、上記のほか、プロジェクトにおけるスポンサーの役割や契約上の地位等によ っては、スポンサーの破綻がプロジェクトの継続性やキャッシュフローの確実性に致 命的な影響を与えるリスクがある。 B. 主なリスク対応と評価の視点 1. スポンサーの意思と能力(専門性・体制・実績) スポンサーによるプロジェクトへの関与に応じて、プロジェクトの遂行に十分 な意思と能力(専門性・体制・実績)がスポンサーにあるかを評価する。 事業計画の策定:本項 II.「事業計画の妥当性」を参照 開発、建設業務:本項 V.B.1.「EPC 業者や開発業務受託者の能力と代替性」 、 V.B.3.「EPC 業者やスポンサーによる完工保証」を参照 O&M 業務:本項 VI.B.1.「O&M 業者/スポンサーの運営・管理能力と代 替性」を参照 AM 業務:本項 VI.B.2.「AM 業者/スポンサーによる意思決定・マネジメ ントの能力と意思、代替性」を参照 2. スポンサー破綻時の事業の継続性 スポンサーは、一般的に、SPV の業務遂行の中心的役割を担うことが多いため、 スポンサーの破綻時の事業の継続性を評価する。 O&M 業務:本項 VI.B.1.「O&M 業者/スポンサーの運営・管理能力と代 替性」を参照 AM 業務:本項 VI.B.2.「AM 業者/スポンサーによる意思決定・マネジメ ントの能力と意思、代替性」を参照 SPV の独立性:第 2 章第 2 節第 2 項 V.「プロジェクト等を裏付資産とする 105/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 案件の SPV の倒産隔離性について」を参照。 スポンサーサポート等 一定のリスクに対してスポンサーサポート等により対応する場合、評価 はスポンサーサポートの契約内容等を踏まえ、スポンサーの信用力を基に 評価する。 II. 事業計画の妥当性 A. リスク要因 プロジェクトの遂行のためには、妥当かつ実効性のある事業計画(開発から終了・ 撤去を含む)が作成されなければならない。プロジェクトの開発や運営の実態を踏ま えた事業計画が策定されているかどうかはプロジェクトの実効性に影響を与える。プ ロジェクト遂行の意思と能力(専門性・体制・実績)が不十分なスポンサーがプロジ ェクトの事業計画を策定し、または開発を行う場合、プロジェクトがうまくいかない リスクがある。 B. 主なリスク対応と評価の視点 プロジェクトの事業継続性やキャッシュフローの変動リスク、イベント発生リスク 等の各リスク要因の検討を通じ、事業計画の妥当性、実効性等を確認する。また、ス ポンサーの意思(方針・インセンティブ)と、事業計画策定能力(専門性・体制・実 績)を確認する。評価は、事業計画の妥当性・実効性の視点から行う。 III. PFI における官民のリスク分担の妥当性 A. リスク要因 PFI(コンセッションを含む)の場合、プロジェクトの枠組みが妥当でないことで プロジェクトがうまくいかないリスクがある。 B. 主なリスク対応と評価の視点 PFI(コンセッションを含む)の場合、プロジェクトに関する官民間のリスク・権 利義務の分担やプロジェクト関連契約の内容等から、プロジェクトの枠組みが妥当で あることを確認する。評価は、プロジェクトの枠組みの妥当性の視点から行う。 IV. プロジェクト用地の確保、許認可の取得等 A. リスク要因 プロジェクトに必要な事業期間中の土地使用の権利が確保されていない、必要な許 認可を取得・維持できない、地域住民の強い反対があるといった事由により、プロジ 106/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク ェクトの遂行に支障が出る、あるいはプロジェクトの事業継続性が失われるリスクが ある。 B. 主なリスク対応と評価の視点 1. プロジェクト用地の確保 プロジェクト期間(開発期間を含む)にわたる土地の権利が確保されているか、 または確保される見込みがあるかを確認する。権利関係につき一定の不確実性が 残る場合、リスクの程度とその影響を確認する。評価は、プロジェクト用地に係 る権利関係の問題によりプロジェクトの遂行に支障をきたすリスクが限定的かと いう視点から行う。 2. 許認可の取得等 プロジェクトの開発、遂行にあたって必要な許認可の取得、手続きの実施、そ の他必要な権利の確保がされている、またはされる見込みが十分に高いことを確 認する(環境アセスメント等の手続き、その他環境問題に関するものを含む) 。評 価は、許認可の取得等に関する不備によりプロジェクトの遂行に支障をきたすリ スクが限定的かという視点から行う。 3. 近隣環境への影響 プロジェクトによる近隣環境、地域住民への重大な悪影響(工事段階・操業段 階)がないこと、また地域住民への説明等の必要な対応を実施しており、地域住 民による苦情や反対によりプロジェクトの開発、遂行が滞る蓋然性が低いことを 確認する。評価は、当該事由がプロジェクト遂行の支障となるリスクが限定的か という視点から行う。 V. 建設リスク A. リスク要因 建設された設備の性能や信頼性、耐久性・堅牢性が十分でないことにより、想定し たキャッシュフローを得られない、あるいはプロジェクトの事業継続性が失われるリ スクがある。 また、格付対象(デット)の投資家が開発期間中から資金を拠出する場合、予定通 りにプロジェクトに要する建物や設備等が完成しない、もしくは計画より完成が遅れ る、その他の条件が整わないことで完工が遅れる(タイムオーバーラン)リスクを負 う。また、計画より開発コストが多くなる(コストオーバーラン)ことで、プロジェ クトのキャッシュフローが減少する、もしくは事業の継続が困難になるリスクがある。 建設のどの段階で格付対象の資金を拠出するかによるものの、予定通りに完工できな い要因として以下の例が挙げられる。 107/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク • 遺跡等埋設物の発見 • 環境問題 • 性能の未達、技術不足 • 事故、自然災害等の発生 • EPC 業者や開発業務受託者の破綻 B. 主なリスク対応と評価の視点 1. EPC 業者や開発業務受託者の能力と代替性 評価は、EPC 業者や開発業務受託者の能力(専門性・技術力、体制・実績)と 代替性の視点から行う。また、EPC 業者や開発業務受託者が破綻した場合の代替 可能性及び代替を実現する手当ての十分性を確認する。 2. 設備の性能と信頼性、耐久性・堅牢性 プロジェクトに用いる設備のスペック、メーカーおよび製品の実績、取得して いる第三者認証、使用される主要技術の実績や成熟度、完工検査の結果等から、 設備の性能と信頼性、耐久性・堅牢性を確認する。加えて、第三者のエンジニア リング会社等によるテクニカルレポートなどを適宜参照するほか、既存のプロジ ェクトを対象とする場合で設備の運営実績がある場合は、運営実績を確認する。 評価は、設備の性能と信頼性、耐久性・堅牢性の十分性の視点から行う。 3. EPC 業者やスポンサーによる完工保証 EPC 業者が完工保証を行う場合、基本的に EPC 業者やスポンサーの信用力に 基づいて評価することができる。ただし、保証の内容、免責事由等を確認し、保 証の免責となる事由については発生の蓋然性が低いこと、または保険などにより 対応されていることを確認する。評価は、EPC 業者やスポンサーの信用力および 完工保証契約の十分性の視点から行う。 VI. 事業運営・管理 A. リスク要因 プロジェクトが適切に運営できない、または適切な運営が継続できない結果として、 キャッシュフローが減少する、またはプロジェクトの事業継続性が失われる。事業運 営・管理に関するリスクは、概ね以下の事項の影響を受ける。 • オペレーション性の高さ、難易度 • 設備の複雑性・安定性 • 技術の成熟度 108/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク B. 主なリスク対応と評価の視点 1. O&M 業者/スポンサーの運営・管理能力と代替性 評価は、プロジェクトのオペレーション性の高さ等を踏まえ、O&M 業者(スポ ンサーが O&M 業務を行う場合はスポンサー)の能力(専門性・体制・実績)と 代替性(O&M 業務の継続性の確保)の視点から行う。この際、用いられる技術 の成熟度や実績に留意する。バックアップ業者が手当てされている場合はバック アップ業者の能力と O&M 業務の代替を実現する手当ての十分性を、バックアッ プ業者が手当てされていない場合は O&M 業務の代替業者を選定し承継するまで の間の O&M 業務の継続性等を確認する。 2. AM 業者/スポンサーによる意思決定・マネジメントの能力と意思、代替性 評価は、プロジェクトのオペレーション性の高さ等を踏まえ、AM 業者(スポ ンサーやスポンサーから派遣された SPV の役員等が AM 業務を行う場合はスポン サー)による意思決定・マネジメントの能力(専門性・体制・実績)と意思(方 針・インセンティブ) 、代替性(AM 業務の継続性の確保)の視点から行う。この 際、用いられる技術の成熟度や実績に留意する。バックアップ業者が手当てされ ている場合は AM 業務の代替を実現する手当ての十分性を、バックアップ業者が 手当てされていない場合は AM 業務の代替業者を選定し承継するまでの間の AM 業務の継続性等を確認する。 3. その他主要関係者の能力、破綻時の影響 当該プロジェクトに対する関与に応じて、上記以外の主要関係者の能力(専門 性・体制・実績)や破綻時のプロジェクトへの影響を確認する。例えば、O&M 業 者や AM 業者以外の運営に携わる主要関係者や主要設備メーカーによる製品保証 や性能保証の継続性などが該当する。評価は、当該主要関係者がプロジェクトに 対して提供するサービス・製品等の妥当性、主要関係者の能力、および主要関係 者の破綻時のプロジェクトに対する影響の視点から行う。 VII. 収入 A. リスク要因 運営期間中にプロジェクトの売上高が減少することでキャッシュフローが減少す るリスクがある。キャッシュフローが減少する可能性および程度は、概ね以下の事項 の影響を受ける。 • 生産物/サービスの販売量・販売単価の変動(例:契約形態、市場リスクの有 無、需給動向、設備故障等による稼働率低下、設備の性能劣化、発電事業にお ける日射量や風況の変動による生産量の変動、出力抑制による制限) 109/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク • オフテイカーとの契約内容、オフテイカーの信用力、代替性 • イベントリスク • プロジェクト遂行に関わる政策・規制等の安定性 B. 主なリスク対応と評価の視点 1. 生産物/サービスの販売量・販売単価 生産物/サービスの販売量・販売単価の変動によって、想定したキャッシュフ ローを得られないリスクがある。この際、市場リスクの有無、需給動向、オフテ イカーとの契約内容、設備故障等による稼働率低下、設備の性能劣化、発電事業 における日射量や風況の変動による生産量の変動、出力抑制による制限など、諸々 の収益変動要因を考慮し、キャッシュフローの創出能力や予測可能性を検証する。 また、用いられる技術の実績が少なく、成熟度が低い場合には設備のパフォーマ ンスのリスクが比較的高いことに留意する。評価は、キャッシュフローの創出能 力や予測可能性を考慮したうえで、キャッシュフロー減少に対する余裕度の十分 性の視点から行う。 2. オフテイカーとの契約内容、オフテイカーの信用力、代替性 評価は、オフテイカーとの契約内容の確認に加え、オフテイカーの信用力、代 替可能性及び代替を実現する手当ての十分性の視点から行う。 3. イベントリスク テロやパンデミックなどのイベント発生により、想定したキャッシュフローを 得られないリスクがある。評価は、イベント発生の可能性およびその影響、キャ ッシュフロー減少に対する余裕度の十分性の視点から行う。 4. プロジェクト遂行に関わる政策・規制等の安定性 プロジェクトの事業計画策定時において予測できない政府の政策や規制等の変 更により、プロジェクトの遂行に支障が生じ、キャッシュフローが減少する、あ るいはプロジェクトの事業継続性が失われるリスクがある。評価は、政策・規制 等の安定性の十分性の視点から行う。 VIII. 費用 A. リスク要因 運営期間中にプロジェクトの費用が想定より増加することでキャッシュフローが 減少するリスクがある。プロジェクトのコスト構造およびコストの変動要因を把握し、 変動する可能性がある費目ごとにその変動(量および価格)を評価に織り込む必要が ある。キャッシュフローが減少する可能性および程度は、概ね以下の事項の影響を受 110/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク ける。 • 原料/燃料の量・価格の変動、制約(例:契約形態) • 原料/燃料調達契約の内容、調達面での競争力 • サプライヤーの信用力、原料/燃料を供給する能力(体制・実績)と代替性 • 維持起業費の増加 • 運営費の増加 • 物価・賃金の上昇 • 金利の上昇 B. 主なリスク対応と評価の視点 1. 原料または燃料の調達 プロジェクトに必要な原料/燃料を確保する方法を確認し、原料/燃料の調達 量または価格が変動しうるかを確認する。例えば、調達する原料や燃料の価格が 上昇した場合、十分な量を確保するためには想定以上の費用がかかるリスクがあ る。評価は、原料/燃料調達の安定性・継続性、原料/燃料費の変動によるキャ ッシュフローの減少に対する余裕度の十分性の視点から行う。 2. サプライヤーとの契約内容や能力、代替性 特定のサプライヤーから供給を受ける場合、評価は、サプライヤーとの契約内 容や能力(専門性・体制・実績)、代替性の視点から行う。サプライヤーの代替 性がない場合は、サプライヤーの信用力を考慮し、燃料調達の安定性・継続性を 確認する。 3. 維持起業費・運営費の水準の妥当性 妥当な水準の維持起業費(設備能力を維持するために経常的に必要な費用) 、そ の他の運営費を見込む。この際、設備に用いられた技術の実績が少なく、成熟度 が低い場合には想定以上のコストがかかるリスクが高い場合があることに留意す る。評価は、維持起業費・運営費の水準の妥当性、キャッシュフロー減少に対す る余裕度及び現金準備金等の十分性の視点から行う。 4. その他主要費用項目の水準の妥当性 プロジェクトのコスト構造を踏まえた上で、評価は、上記以外の主要な費用項 目の水準の妥当性、キャッシュフロー減少に対する余裕度及び現金準備金等の十 分性の視点から行う。 5. 物価・賃金の上昇、金利上昇 評価は、物価・賃金の上昇や金利上昇のリスクに対するキャッシュフロー減少 に対する余裕度の十分性の視点から行う。 111/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク IX. 事故、自然災害等 A. リスク要因 事故、自然災害等の発生によりプロジェクトに用いる建物や設備等が毀損する、ま たは事業が中断する結果として、当該プロジェクトのキャッシュフローが減少する。 キャッシュフローが減少する可能性および程度は、概ね以下の事項の影響を受ける。 • プロジェクトに用いる建物や設備等の PML(予想最大損失率) • 保険付保の有無・内容 • スポンサーサポート • 現金準備金等の仕組み上の手当て B. 主なリスク対応と評価の視点 1. 事故、自然災害等が発生する蓋然性および発生した場合の影響度 事故、自然災害等が発生する蓋然性を評価した上、必要に応じてプロジェクト に用いる建物や設備等の PML 等を考慮し、キャッシュフロー分析に織り込む。 評価は、キャッシュフロー減少に対する余裕度の十分性の視点から行う。 2. 損害保険の付保 当該プロジェクトのキャッシュフローの減少や復旧費用発生に備え、一定の損 害保険へ加入することがある。評価は、保険付保内容(範囲、条件等)の十分性 の視点から行う。 3. 現金準備金 当該プロジェクトのキャッシュフローの減少や復旧費用発生に備え、一定期間 の元利金及び運営費用相当額を現金準備金により確保することがある。評価は、 現金準備金の十分性の視点から行う。 4. スポンサーによる信用補完の提供 当該プロジェクトのキャッシュフローの減少や復旧費用発生に備え、スポンサ ーによる信用補完措置(追加出資規程等)が設定されることがある。評価は、ス ポンサーの信用力、代替可能性及び代替を実現する手当ての十分性の視点から行 う。 X. リファイナンスリスク A. リスク要因 リファイナンスを前提としたファイナンススキームの場合、リファイナンス資金が 調達できないことで格付対象の元金を返済できないリスクがある。資金調達の実現可 能性は、主に以下の事項の影響を受ける。 112/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク • 金融環境の悪化 • 金利の上昇 • スプレッドの上昇 • キャッシュフローの低下 B. 主なリスク対応と評価の視点 1. リファイナンス実現の蓋然性 リファイナンス活動の十分な期間設定、リファイナンスのファイナンシャルア ドバイザーの選任等、リファイナンスの実現可能性を高めるための仕組みが設け られているか確認する。また、リファイナンス時に想定される DSCR の水準や当 該ファイナンスに関する市場の厚み等により、金融環境、事業環境が相応に悪化 していた場合でもリファイナンス資金の出し手が見つかる蓋然性の高さを検証す る。評価は、リファイナンス実現の蓋然性の視点から行う。 2. プロジェクト売却の蓋然性 プロジェクトの売却が選択肢にある場合、リファイナンスを実現できない場合 でも、適正価格でプロジェクトを売却できれば、元金の返済に必要な資金を調達 できる可能性がある。評価は、売却の仕組みの十分性、及びリファイナンス時の デットの金額とプロジェクトの売却手取り金の想定額との比較の視点から行う。 113/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク (参考 3)プロジェクトファイナンスの分析方法の基本的な流れ Ⅰ.リスク要因の洗い出しとリスク要因分析 プロジェクトの分析 事業計画の妥当性、スポンサーやオペレーター によるプロジェクトの運営能力・代替性、キャ ッシュフローの変動リスク、自然災害発生リス 3 章参照 (裏付資産に関するリスク) ク等のリスク要因の分析 ストラクチャーの分析 スキームやデットの契約内容、その他法的論点 2 章参照 (仕組みに関するリスク) に係るリスク要因の分析 Ⅱ.キャッシュフローリスク分析 4 章参照 標準シナリオの分析 R&I が妥当と判断する標準シナリオをもとに、デットの返済可能 性を検証 ストレスシナリオの分析 多角的に複数のストレスを設定し、各シナリオにおけるデット返 済の耐久度を検証 Ⅲ.総合評価 ⇒ 信用格付の付与 114/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第20節 事業キャッシュフロー等 第1項 基本的な事項 I. 発生原因 事業キャッシュフロー・事業資産等(事業キャッシュフロー等)は、企業等の事業活 動によって生じる。 II. 移転方法 移転が行なわれる場合と行われない場合がある。移転が行なわれる場合は、オリジネ ーター、当該企業等が対象事業・資産の真正譲渡等を行うことにより、倒産隔離性が確 保される。 III. 管理方法 通常、当該企業等が、事業活動を引続き担う。 IV. キャッシュフローの特徴 事業環境、競争力等の変化により、事業キャッシュフロー等は変動する可能性がある。 第2項 信用リスク要因の分析 I. 事業環境、競争力等の変化 A. リスク要因 事業環境、競争力等の変化により、事業キャッシュフロー等は変動する可能性が ある。 B. リスク対応と評価の視点 事業環境、競争力等の変化が、事業キャッシュフロー等に及ぼす影響に応じて、 評価する。 115/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第21節 サブパフォーミングローン等 第1項 基本的な事項 I. 発生原因 サブパフォーミングローン等は、企業、個人事業主、又は、個人に対するサブパフォ ーミングローン、ノンパフォーミングローン、及び、不動産担保ローン等を意味し、以 下の何れかにより発生する。 1. 一般貸付債権等において、原債務者の信用力が融資当初より低下することで発 生する。 2. 原債務者の信用力が低いことや資金使途が不動産等の購入資金であること等に より、不動産等に対する担保権の設定を受けて融資される。 II. 移転方法 サブパフォーミングローン等を保有する金融機関等が、譲渡契約に基づき譲受人に譲 渡する。譲渡に関する対抗要件は、通常、譲渡時に動産及び債権譲渡特例法で定められ た債権譲渡登記により第三者対抗要件が具備され、サービサー破綻時等に動産及び債権 譲渡特例法に基づき原債務者に対して登記事項証明書を送付することにより債務者対抗 要件が具備される。また、民法 467 条に基づき確定日付のある証書による原債務者への 通知または原債務者の承諾を取得し債務者及び第三者対抗要件が具備される場合もある。 III. 管理方法 サブパフォーミングローン等の回収は、譲受人が譲渡人又はサービサーに委託して行 なう。 IV. キャッシュフローの特徴 サブパフォーミングローン等のキャッシュフローには概ね以下のような特徴がある。 • 債務者の信用力が低いこと等により、他の裏付資産と比べて、延滞率、デフォル ト率が高い水準で推移することが多い。 • 不動産担保ローンの利率は、他の裏付資産と比べて、概して高い。 116/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第2項 信用リスク要因の分析 I. 原債務者のデフォルト A. リスク要因 債務者(原債務者)が支払い不能となる結果として、ローン債権の回収元本及び利 息が減少する。 B. 主なリスク対応と評価の視点 1. 優先劣後構造 原債権に生じる貸し倒れ損失等によるキャッシュフローが減少するリスクに備 えるため、貸し倒れ損失等により減少する金額を劣後部分として確保する。 支払い不能となる前の債務者からの元利払いによる回収の分析は、債権プール の属性、分散度、及び案件の特徴などの視点から評価する。 II. 担保からの回収に関する変動リスク A. リスク要因 担保価値が低下した結果、デフォルト債権からの回収が減少する。 B. 主なリスク対応と評価の視点 1. 優先劣後構造 デフォルトした原債権に付帯する担保権からの回収が変動することにより生じ るリスクに備えるため、担保権からの回収が減少する金額を劣後部分として確保 する。 支払い不能となった債務者の担保からの回収見込み額に関しては、担保物件属 性、LTV、過去の回収率実績等を基に分析を行なう。また、スペシャルサービサ ーの回収能力、回収戦略等の確認を行なう。 117/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第22節 航空会社向け金銭債権及び航空機 第1項 基本的な事項 I. 発生原因 航空会社等が航空機を調達する際に、SPV を利用した航空会社向けの金銭債権(リー ス料債権や貸付債権)および航空機(含むエンジン)を裏付としたファイナンスを行う ことがある。 II. 移転方法 航空機が新造の場合には航空機製造会社と発注契約を締結し、中古の場合には売り手 と売買契約を締結し、航空機を取得する。航空機を裏付に航空会社向け金銭債権が生じ る。 III. 管理方法 基本的に、航空機を使用する航空会社が航空機のメンテナンス、保険の加入等の管理 を行う。 IV. キャッシュフローの特徴 キャッシュフローには概ね以下のような特徴がある。 • 航空機向けの金銭債権の返済可能性は航空会社の信用力と航空機の売却代金等 による。 • 航空会社向けの金銭債権の回収のために航空機に担保が設定される。 • 航空会社が破綻し金銭債権の支払いが停止した場合は、航空会社から航空機を 引き揚げ、航空機の売却等により資金回収を行う。 • 航空機からの回収金額は、航空会社の所在国の倒産法制・担保執行制度、航空 機を含む空運市況、航空機の価格の安定性・流動性、引揚げや処分を担う代理 人の能力等による。 • 航空機の需要は過去同様に今後も増加することが見込まれる一方、供給する航 空機の製造会社は限られており、機種等にはよるものの航空機の価格の安定性 や流動性が比較的高い。 118/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク 第2項 信用リスク要因の分析 I. 航空会社の信用リスク A. リスク要因 航空会社向けの金銭債権の返済可能性は航空会社の信用力による。航空会社が破 綻すると航空会社向けの金銭債権の支払いが行われず、キャッシュフローが減少す る可能性がある。 B. リスク対応と評価の視点 基本的に、航空会社の信用力を基に評価する。 なお、EETC(Enhanced Equipment Trust Certificates)のように、裏付となる 航空会社向けの金銭債権と格付対象の期限の利益喪失事由が異なる場合は、航空会 社が破綻した場合における航空会社向け金銭債権の支払い継続可能性や航空機の売 却等による資金回収から格付対象が期限内に返済される可能性が十分かという視点 から評価する。 II. 航空機の価格変動リスク A. リスク要因 航空会社が破綻した場合は、航空会社から航空機を引き揚げ、航空機の売却等に より資金回収を行う。その際には、航空機の価格によって回収額が変動する。また、 航空機の売買は通常米ドル建てで行われており、格付対象が米ドル以外の通貨の場 合には、航空機の売却代金を格付対象の通貨に転換する必要があり為替リスクが内 包される。 B. リスク対応と評価の視点 航空機の価格変動リスクに対応して、格付対象の金額を相応に上回る価値の担保 を設定することにより、格付対象の元利払いの可能性を高めることができる。 評価は、格付対象の金額に対して十分な担保価値があるかという視点から行う。 III. 航空機に設定する担保の有効性、担保実行の可能性 A. リスク要因 基本的に、航空機の登録国(航空会社の所在国)の法律に基づき担保設定する必 要がある。担保権が有効に設定されていない場合は、担保権を行使できない恐れが ある。 また、適切に担保が設定されている場合においても、航空会社の破綻手続きに拘 束されること等により、速やかに担保実行できない恐れがある。 119/155 ©Rating and Investment Information, Inc. 格付方法の概要 第3章 各論 裏付資産に関するリスク B. リスク対応と評価の視点 担保設定の有効性については、適切に担保が設定されているかという視点から評 価する。 担保実行の可能性については、航空会社の所在国の倒産法制や担保執行制度を基 に、担保実行の可能性が十分かという視点から評価する。 IV. 航空機の損傷、事故に関するリスク A. リスク要因 航空機の損傷、事故により航空機の使用ができなくなるリスクや、事故により損 害賠償を請求されるリスクがある。 B. リスク対応と評価の視点 これらのリスクへの対応として、機体保険、戦争保険、損害賠償保険等に加入す ることが一般的である。 評価は、十分な保険に加入しているかという視点から行う。 V. リファイナンスリスク A. リスク要因 投資家への債務履行に必要な金額のリファイナンスができないことによりキャッ シュフローが減少する。 B. 主なリスク対応と評価の視点 1. リファイナンスの仕組みの設定 リファイナンス活動の十分な期間設定、リファイナンスアレンジャーの選任等 の仕組みを定めることにより、リファイナンスの実現可能性を高められる。 評価は、リファイナンスの仕組みの十分性の視点から行う。 2. 航空機売却の仕組みの設定 リファイナンスができない場合でも、適正価格で航空機を売却できれば必要な 資金を調達できる。 評価は、売却の仕組みの十分性の視点から行う。 120/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 第4章 各論 キャッシュフローリスク キャッシュフローリスク 本章では、総論第 2 節第 5 項に述べたキャッシュフローリスク分析について、分析方法 毎に節を設け、その方法について述べる。各節には、分析方法を適用する対象と分析方法 の概要を示す。 第1節 金銭債権等に関する分析方法(大数アプローチ) 本節は、金銭債権を裏付として発行される SF 商品のうち、主にオリジネーターの事業に より発生する金銭債権の一部を切り出した多数の小口債務者を対象とする金銭債権プール を裏付資産とする商品の信用格付に関するものである。大数アプローチとは、このような 商品の信用格付に関して、証券化のために抽出した債権プールが小口分散されていれば、 そのパフォーマンスは基本的にオリジネーターの当該事業のパフォーマンスから類推でき るものであるという考え方に基づいて、金銭債権プールに発生するデフォルト損失金額等 の分析を行うものである。大数アプローチは、主として裏付資産の標準シナリオ及びスト レスシナリオを設定することにより行う。金銭債権プールに発生するパフォーマンスの適 切な評価が重要であり、主な視点は分析時点における実態把握に基づいたパフォーマンス の将来見通しとその変動リスクである。 分析の対象となる主なパフォーマンスデータはデフォルト率である。デフォルト率以外 にプリペイ率、希薄化率等、上記基本的な考え方に沿って分析できる場合には、大数アプ ローチを用いる。 本節では、デフォルト率の分析を例に基本的な考え方を示し、デフォルト率以外のパフ ォーマンスデータに関する留意事項を適宜補足する。 第1項 大数アプローチの概要 大数アプローチの概要として、デフォルト率の分析を例にとれば、以下のとおりである。 1. 格付対象の裏付資産(証券化プール)に関する特徴を整理する。 2. 証券化プールの特徴と同様の特徴を有し、標準シナリオを決定するために有用 と考えられるヒストリカルデータを収集する。 3. ヒストリカルデータを検討した上で、ヒストリカルデータの計測対象プール(参 考プール)に関してデフォルト率を測定する。 121/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク 4. 証券化プールと参考プールの特徴の差異を検討の上、必要に応じて参考プール の標準シナリオに適切な調整を行い、証券化プールのデフォルト率の標準シナ リオを設定する。 5. 目標格付の格付符号の定義に照らして、目標格付別のデフォルト率のストレス シナリオを、標準シナリオをベースに設定する。 6. ストレスシナリオにおける損失金額を計算し、当該目標格付に必要な信用補完 金額とする。 第2項 債権プールの特徴の整理 証券化プール及び参考プール(以下、「債権プール」)の比較に際して用いるそれらを特 徴づける事項としては、主に、債権の発生原因、デフォルト率の水準及び変動に影響を与 える事項(地域、業種等)の分布、与信回収態勢、並びにデフォルトの定義が挙げられる。 第3項 ヒストリカルデータの収集 ヒストリカルデータの収集にあたっては、証券化プールと参考プールの属性分布により 類似性を確認する。ヒストリカルデータとしては、主として証券化プールの発生原因とな るオリジネーターの事業に関するもの及びオリジネーターの属する業界における同種事業 に関するもの(信用調査会社及びデータベース会社等の作成するデータを含むが、これに 限らない。 )が挙げられる。 第4項 標準シナリオの設定 標準シナリオとは、案件の仕組み及び経済情勢並びに法制度等、証券化プールが置かれ る内的及び外的な環境についての総合的な実態把握の上に、将来起こりうる水準として設 定するものをいう。 参考プールのデフォルト率については、ヒストリカルデータの特徴に応じて、例えば、 市場環境の変遷及び見通し、与信回収方針、属性分布、データのトレンド、データの外れ 値等を検討した上で測定する。 証券化プールの標準シナリオは、証券化プールと参考プールの特徴の差異を検討した上 で、必要に応じて適切な調整を行い決定する。例えば、デフォルトの定義に関して、証券 化プールより参考プールの定義が狭い場合には、定義の違いに関してヒストリカルデータ 等を参考にして、参考プールのデフォルト率よりも高めの標準シナリオの設定を行なう。 また、証券化プールの属性別(例えば、信用スコア別)にデフォルト率の水準に差異があ ると判断する場合、当該属性毎に参考プールのヒストリカルデータのデフォルト率を測定 し、その属性別金額の加重平均デフォルト率を証券化プール全体の標準シナリオとして設 122/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク 定する。 分析時点における実態及び将来見通しにより、標準シナリオは、過去の平均的な水準を 上回る水準になることも、下回る水準になることもある。 第5項 ストレスシナリオの設定 デフォルト率のストレスシナリオとは、景気循環への依存度、エクスポージャーの分散 度、属性分布等に基づいて、目標格付に応じて設定されるシナリオである。ストレスシナ リオの設定にあたっては、参考プールのヒストリカルデータの変動分析のほか、格付実績 から得られる R&I の知見等を考慮する。 主なストレスシナリオの設定方法を例示すれば、以下の通りである。 I. ストレス倍率に基づくストレスシナリオの設定 目標格付に対応するストレスシナリオの基本的な設定は、標準シナリオに一定の倍率 (ストレス倍率)を掛けることによって行なう。裏付資産の種類別に基本となるストレ ス倍率を下表のとおり設定する。なお、BB格以下は、BBB格に負荷するストレス倍 率よりも低い水準で設定する。 図表:デフォルト率に関する裏付資産の種類別、目標格付別ストレス倍率(倍) 目標格付 AAA AA A BBB 裏付資産の種類 個人向債権 法人向債権 住宅ローン債権 3 5 2.75 2.5 4 2.29 2 3 1.83 1.75 2.5 1.6 エクスポージャーが集中する場合、属性分布に集中がある場合及びその他デフォルト 率の変動が相対的に大きくなる可能性がある場合は、ストレス倍率を増加させる。また は、大口エクスポージャーの一定量をデフォルトさせる等、格付対象に適切なストレス シナリオを適用する。逆に、エクスポージャーが分散されている場合、属性分布が分散 されている場合、デフォルト率の水準を安定的なものとする要素がある場合及びその他 デフォルト率の変動が相対的に小さくなる場合は、ストレス倍率を減少させ、格付対象 に適切なストレスシナリオを適用する。 123/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク II. 標準偏差に基づくストレスシナリオの設定 証券化プールのエクスポージャーが分散されており、デフォルト率のパフォーマンス が安定推移することが想定できる場合、参考プールのヒストリカルデータから得る標準 偏差に基づいてストレスシナリオを設定することができる。このような設定に当たって は、証券化プールに関してエクスポージャーの分散度及びパフォーマンスの安定性につ いて一定の要件を決めている。要件を満たす可能性ある裏付資産は、割賦債権のうちオ ートローン債権及びショッピング債権を挙げることができる。ストレスシナリオの基本 的な設定は、標準偏差に目標格付に応じたストレス係数を掛けたものを標準シナリオに 加えることによって行なう。最終的なストレスシナリオの設定は、過去の類似案件の実 績、裏付資産の特性・データの傾向等を総合的に勘案した上で行なう。 III. 手形債権・売掛債権の場合のストレスシナリオ A. 基本的な考え方 手形債権及び売掛債権のサイトは概ね 3 カ月前後と短く、そのような資産を用いて 短期資金の調達を行なう場合、オリジネーターに発生する債権プールの分散度を整え ることなく、ほとんどそのまま証券化プールとして譲渡するため、エクスポージャー に偏りが生じるのが一般的である。一方、サイトが短いことにより、証券化期間中の 不渡り発生金額等の割合としてのデフォルト率は相対的に小さい。そのため、大口債 務者を考慮したストレスシナリオの設定が重要となる。 この場合のストレスシナリオは、基本的に以下の 2 つの金額の合算により設定する。 1. 大口債務者に関するデフォルト損失 2. 大口債務者を除く部分のストレス倍率に基づくデフォルト損失 B. 大口債務者に関するデフォルト損失 大口債務者に関するデフォルト損失は、証券化プールの特性や目標格付に応じて、 カバーが必要な上位債務者の債権金額相当とする。上位債務者の必要社数は、 (1)証 券化プールの金額加重平均サイトや(2)証券化プールから発生すると思われるデフ ォルト率の水準、(3)格付対象の目標格付によって異なる。 例えば、優先部分の信用格付を a-1+とする場合、金額加重平均サイトやデフォル ト率の水準などによって異なるが、基本的には大口債務者が毎月 1 社デフォルトする ことを想定する。証券化プールにおける大口債務者のエクスポージャーの均一度合や 分散度並びに企業グループ集中を考慮し、必要なカバー社数を設定する。 なお、当初時点において、優先部分の目標格付と同格以上の信用格付を有する原債 務者が上位債務者に含まれる場合は、基本的にその原債務者には格付対象と同等以上 124/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク の信用力があると考えて、大口債務者に関するデフォルト損失に含めない。 IV. 少数アプローチを併用したストレスシナリオ 原債務者数が比較的少ない場合に、各原債務者の信用力に関する情報(財務評点、推 定デフォルト確率(PD)等)を基に、次節で述べる少数アプローチを使用して設定する ストレスシナリオを併用する場合がある。この場合、各原債務者の信用力に関しては、 信用格付ではなく PD を用いる。 第6項 デフォルト率以外のパフォーマンスデータの留意点 I. プリペイ率 原債務者の期限前返済、中途解約等により、回収元本が期限より早く入金されるとい った事象を総称してプリペイという。プリペイ率とは、一定期間の回収元本金額の総額 に占めるプリペイ元本の割合、一定期間の期初残高に対するプリペイ元本の割合等とし て、オリジネーターの集計基準又は分析の目的によって定義されるものである。デフォ ルト率と同様に、証券化プールが小口分散され、そのパフォーマンスが基本的にオリジ ネーターの当該事業のパフォーマンスから類推できるものであれば、大数アプローチに よってプリペイリスクを分析する。 A. 将来利息 プリペイが発生する場合、将来利息に相当する金額の支払いの有無は、裏付資産の 性質により異なる。将来利息に関して大別すれば、プリペイの際に将来利息相当額を 全額支払う債権(フルペイアウトのリース料債権等)、将来利息相当額を支払わない 債権(オートローンなど通常の割賦債権)及び契約において将来利息という概念が存 在しない債権(携帯電話に関する割賦債権等)がある。 B. 債権プールの特徴 債権プールの特徴として、プリペイ率の水準及び変動に関して影響を与える主な事 項は、原債務者の属性(性別、年齢、収入、地域、業種)、債権の発生に係る物品の 種類等、債権発生からの経過期間、債権残高、金利環境等、様々なものが挙げられる。 C. ストレスシナリオ プリペイ率は、SF 商品の仕組みによって、プリペイ率が相対的に大きい場合、プ リペイ率が相対的に小さい場合、いずれも信用リスク要因によってはストレスシナリ オとなり得る。例えば、サービサーのコミングリングリスクを分析する場合、サービ サーに滞留する資金が大きいほどサービサー破綻時に損失する金額が増えるため、プ リペイ率を大きく見積もることがより大きなストレスとなる。一方、デフォルトリス 125/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク クを分析する場合、プリペイの発生が少ない方がデフォルトリスクに曝される証券化 プールの総額が大きくなるため、プリペイ率を小さく見積もることがより大きなスト レスとなる。したがって、プリペイの発生頻度、プリペイ率の変動の大きさ、潜在的 なリスク要因等を考慮した上で、プリペイリスクの分析に関して適切なストレスシナ リオを設定する。必要に応じて、プリペイ率を一定範囲内で変動させるストレスシナ リオを設定しキャッシュフローテストを行う。 住宅ローン債権では、プリペイが相応の割合で長期間にわたり発生するため、プリ ペイ率の標準シナリオを設定した上で、目標格付別ストレス倍率を設定する。 図表:住宅ローン債権のプリペイ率に関する目標格付別ストレス倍率(倍) 目標格付 ストレス倍率 AAA 0.5 AA 0.6 A 0.7 BBB 0.8 II. 希薄化率 希薄化の発生はデフォルトと同様に裏付資産の損失を生じさせるため、デフォルト率 と同様に大数アプローチによる分析を行なうことがある。診療報酬債権、役務提供が終 了した売掛債権等、一般的にヒストリカルデータが安定している債権が大数アプローチ の適用対象となる。希薄化リスクは、デフォルトリスクに比べ個別性が強いため、スト レスシナリオはヒストリカルデータの最大値をとる等、適切な設定を行う。 III. リボルビング型貸付のパフォーマンス(デフォルト率、元本入金率、利回り) 個々の原債務者において一部繰上返済を含む元本返済や追加借入等により債権総額が 増減し原債務者からの約定返済額が変化(債権残高に連動)するような金銭債権が存在 する。貸金業者等が行なう貸金債権はこれに該当する。 キャッシュフローの変動を観測する主な指標は、デフォルト率、元本入金率、利回り の 3 つである。元本入金率は、原債務者の返済テーブルの変更、延滞債務者の増加等に より原債務者からの返済金額が減少し、デフォルトリスクに曝される金額が増加するリ スクを示す。利回りは、債権の適用金利が下がる、延滞債務者の増加等により、譲渡債 権プールにおける利回りが低下し、回収利息が減少するリスクを示す。 これらの 3 指標について、原債務者の性別、居住地域、適用金利、残高、極度、年収、 LE 件数等、及びダイナミックリザーブ等の貸金債権特有の仕組みを考慮して、適切なス トレスシナリオを設定する。 126/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク IV. デフォルト債権からの回収率 仕組みの上で、デフォルト債権からの回収を見込むことが可能な格付対象については、 主に以下の視点から、デフォルトした裏付資産からの回収率の妥当なシナリオを設定す る。 • 担保資産の十分性(担保の有無) • 換金可能性(処分が可能かどうか) • 換金期間(案件期間中に換金できるかどうか) 回収率のシナリオの妥当性は、格付対象の裏付資産及びその回収の仕組みの特徴を踏 まえた上で、上記の観点から総合的に判断する。R&I は、回収に関して特段の有利ある いは不利な要素がなければ、デフォルト時の回収の程度を通常は 20~70%と想定してい る。換金可能性がない場合または換金期間の妥当性がない格付対象については、基本的 に、デフォルト債権からの回収を見込まない。 V. 新規発生債権等の予定キャッシュフロー 格付対象の残存期間中に裏付資産として金銭債権が新規に発生、追加等されることに より、証券化プールの約定返済額(予定キャッシュフロー)が期中変動することがある。 この場合には、格付対象の金銭債権の発生・追加等の仕組みの特徴を踏まえた上で妥当 な予定キャッシュフローシナリオを設定する。 127/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク 第2節 金銭債権等に関する分析方法(少数アプローチ) 本節は、金銭債権を裏付として発行される SF 商品のうち、比較的少数の原債務者からな る金銭債権プールを裏付資産とする商品の信用格付に関するものである。少数アプローチ とは、このような商品の信用格付に関して、個々の原債務者の信用力を基に、プールに発 生するデフォルト損失金額の分析を行なうものである。少数アプローチでは、デフォルト 損失を原債務者の信用力、それらの相関、デフォルト後回収率の 3 つの要素を、モデルを 用いて分析する。原債務者の信用力の適切な評価が重要であり、主な視点は原債務者の信 用力とそれらの相関に起因する損失金額の変動リスクである。 第1項 原債務者の信用力 原債務者に R&I の公表格付がある場合には、基本的にその信用格付を使用する。R&I の 公表格付がない原債務者については、依頼に基づかない非公表の信用格付、金融機関の内 部格付と R&I の発行体格付とのマッピング、信用調査会社のデータやデータベース会社の 各種モデルのヒストリカルデータから推計したデフォルト確率と R&I の信用格付とのマッ ピング、他の格付会社の信用格付と R&I の信用格付とのマッピング、格付推計モデルによ って財務データなどから推定――などの方法で代替することがある。その際、デフォルト の定義に差異がある場合には、適切な調整を行う。 マッピングを行なう際には、マッピング先の信用評価の方法に関して検討を行ない、保 守的な対応を行なう。デューデリジェンスミーティング等により、直接的にその方法につ いて調査できない場合には、格付対象の信用格付の信頼性を保つ観点から、マッピングを 行う銘柄が対象ポートフォリオの一定の範囲内に収まるよう金額・銘柄数等に上限を設定 することがある。 第2項 原債務者の信用力の相関 原債務者の信用力の相関は、2 つの原債務者に共通のリスク要因(共有リスク要因)が存 在するということを意味し、共有リスク要因が比較的大きい場合には、同時デフォルトの リスクが高まり、実質的に債権プールの分散度が低いものとなる。少数アプローチでは、 主な共有リスク要因を国籍要因と業種要因として、個々の原債務者についてそれぞれの要 因を、ヒストリカルデータ及び各業種のアナリストの分析を考慮して評価し、原債務者の 信用力の相関を決定する。 特定の業種等に偏った原債務者から構成される債権プールの場合、共有リスク要因が相 対的に大きいと判断する場合には相関を強く、逆に共有リスク要因が相対的に小さいと判 断する場合には、相関を弱くすることがある。 128/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク 第3項 デフォルト後回収率 仕組みの上で、デフォルト債権からの回収を見込むことが可能な格付対象については、 主に以下の視点から、デフォルトした裏付資産からの回収率の妥当なシナリオを設定する。 • 担保資産の十分性(担保の有無) • 換金可能性(処分が可能かどうか) • 換金期間(案件期間中に換金できるかどうか) 回収率のシナリオの妥当性は、格付対象の裏付資産及びその回収の仕組みの特徴を踏ま えた上で、上記の観点から総合的に判断する。R&I は、回収に関して特段の有利あるいは 不利な要素がなければ、デフォルト時の回収の程度を通常は 20~70%と想定している。換 金可能性がない場合または換金期間の妥当性がない格付対象については、基本的に、デフ ォルト債権からの回収を見込まない。 第4項 モデル 目標格付に必要な信用補完金額は、原債務者の信用力、それらの相関、デフォルト後回 収率についての評価を織り込んだ上で、モンテカルロ・シミュレーションによって決定す る。 モデルは、正規ファクターコピュラモデルを仮定している。複数の原債務者にデフォル トが発生する時刻(以下、 「デフォルト時刻」 )の分布状況が、多次元正規分布を媒介にし て関連するようにシミュレーションするモデルである。相関は、各原債務者のデフォルト 時刻が共有リスク要因の影響を受けるという仮定によっている。なお、ウィークリンクの 考え方を一部モデルに組み込んでいる。 モデルは、十分に業種等の分散が図られた原債務者からなるポートフォリオを想定した ケースに上記シミュレーション方法を実装した汎用型として、R&I Tranche Pad Version 1.0(付属資料)を公表している。R&I が用いるモデルは、R&I Tranche Pad Version 1.0 及びその設定値等を上記考え方に沿って修正した派生バージョンのみである。 129/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク 第3節 不動産証券化商品に関する分析方法 本節は、不動産証券化商品の信用格付に関するものである。 不動産証券化商品は、単一借入人向けの不動産ノンリコースローンを格付対象または裏付 資産とするもの、及び複数借入人向けの不動産ノンリコースローンを裏付資産とするもの に大別される。本節では、前者を「シングルボロワー型」、後者を「マルチボロワー型」 と呼ぶ。リーマンショック後の組成は「シングルボロワー型」が大半を占めている。 本節では、まず不動産ノンリコースローンの基本的な分析方法を説明し、次にシングルボ ロワー型及びマルチボロワー型、並びに開発型不動産証券化の分析方法について説明する。 第1項 不動産ノンリコースローンの基本的な分析方法 I. R&I 評価額 A. 基本的な考え方 一般的な不動産ノンリコースローンでは、期中の利息や約定弁済は裏付不動産の賃 貸運営によるキャッシュフローから支払われ、最終元本は裏付不動産の売却によるキ ャッシュフローまたはリファイナンスによる調達資金で返済される。期中の約定弁済 は無いケースが少なくなく、ある場合でも元本に対する割合は非常に小さいため、元 本の全てまたは大半がローンの終了時に返済される。 従って、裏付不動産の売却またはリファイナンスの可能性を分析することが、ロー ン返済の確実性を評価するうえで非常に重要と言える。その分析の中心は、将来のロ ーン終了時点における裏付不動産の市場価格を査定することである。一般にローンの 期間が 3~5 年程度であることや、期限前返済が行われる可能性を考慮すれば、中期 的に安定性がある価格を目指して査定を行うべきと考えられる。 R&I は、中期的に安定性がある価格を査定するための基本的な手法として、一期間 の純収益を還元利回りによって還元して価格を求める直接還元法が適切と考えてい る。近い将来に収支構造が大きく変化する蓋然性が高い不動産などを評価する場合に は、DCF 法を適用する場合もある。シングルテナントの不動産で、一定期間経過後 に同テナントとの賃料改定やマルチテナント化が行われる可能性が高い場合などが 挙げられる。 B. 純収益 直接還元法で採用する純収益は、過去の実績値を基本として、今後の見通しを考慮 して算定する。今後の見通しは、裏付不動産が属するマーケットの需給環境や、裏付 不動産の収益の安定性に関する分析に基づいて検討する。鑑定評価書の採用数値やそ の論拠も参考にする。 130/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク 裏付不動産の収益の安定性は、主に以下の内容に着目して分析する。 • 立地:交通アクセス、周辺環境 • 施設用途:立地との適合性 • 建物グレード:建物規模、設備水準、築年数、耐震性 • 管理状況:管理体制、管理の質 • 権利関係:完全所有権でない場合、管理処分の自由度 • テナント:分散度が低い場合、テナントの信用力や賃貸借契約の継続可能性 C. 還元利回り 直接還元法で採用する還元利回りは、R&I が基本とする利回り(R&I 基本利回り) に個別のリスクプレミアムを上乗せして算定した数値を、類似性の高い J-REIT 保有 物件の還元利回りの事例や、期待利回りに関する各種調査結果などと比較検討のうえ 決定する。 R&I 基本利回りは、投資リスクが最も低いと考えられる丸の内・大手町地区の A クラスビルに使用することを想定した還元利回りである。リスクプレミアムは、裏付 不動産の収益の安定性を考慮して査定する。 II. 信用補完水準 格付対象の信用補完水準を、LTV テストと DSCR テストにより確認する。 A. LTV テスト LTV(Loan to Value)は、裏付不動産の評価額に対するローン残高の割合(担保 掛目)である。裏付不動産の評価額がローン残高を上回っていれば、不動産を売却し てローン元本を返済できるため、LTV が低いほどローンの返済可能性は高まる。LTV は、期中の価格下落リスクに対するバッファーの大小を測る指標である。 LTV テストは、そのバッファーの大きさが格付に対して適切かどうかを図るもので ある。具体的には、R&I が目標格付に応じて定める LTV の上限値(要求 LTV)を格 付対象の LTV が下回ることを確認する。要求 LTV は不動産価格の下落リスクに着目 して案件毎に定められる。R&I は、不動産価格の下落リスクを分析するにあたり、不 動産市場全体に共通するリスクに加えて、裏付不動産自体の流動性を考慮する。流動 性を判断する主な要素は以下の通りである。 • 立地 • 施設用途 • グレード • 維持管理の状況 • 権利関係 • テナントの質 131/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク 加えて、物件やテナントが分散しているほど、全体のキャッシュフローは安定して 価格下落リスクが低減すると考えられる。また一般論として、案件期間が短いほど期 中の価格変動リスクは小さいだろう。 従って要求 LTV は、裏付不動産の個別的な要因に加え、物件数や案件期間を勘案 して決定される。案件期間が 5 年の場合、要求 LTV の目安は下表の通りである。案 件期間が 5 年より短い場合には、市場動向を勘案のうえ、期間 5 年を想定した要求 LTV からの緩和(引き下げ)を検討する。 ■目標格付別の範囲 (%) 目標格付 AAA AA A BBB BB 要求LTV 34~49 39~55 48~65 56~75 65~85 (参考)裏付不動産が1物件、10物件超の場合の目安 AAA AA A BBB BB 1物件 38前後 45前後 54前後 63前後 72前後 10物件超 44前後 50前後 59前後 69前後 78前後 B. DSCR テスト DSCR(Debt Service Coverage Ratio)は、期中の利払いや約定弁済の余裕度を示 す指標であり、一定期間における元利金支払い前のキャッシュフローを、同じ期間の 元利金支払額で除して求められる。DSCR が大きいほど元利払いの余裕度は大きく、 逆に 1.0 を下回る場合には元利払いが不足することを意味する。 DSCR テストは、期中の元利払いの余裕度が格付に対して適切かどうかを図るもの である。具体的には、R&I が目標格付に応じて定める DSCR の下限値(要求 DSCR) を格付対象の DSCR が上回ることを確認する。要求 DSCR の決定要素は基本的に要 求 LTV の決定要素と同じだが、案件によっては、エクイティ配当の仕組み、現金準 備の規定、テナント契約の内容などを考慮する場合がある。格付対象の適用金利が変 動型の場合には、一定の金利上昇を想定して DSCR の算定式に反映する。案件期間 が 5 年で裏付不動産が 10 物件超の場合、目標格付別の要求 DSCR の目安は下表の通 りである。 (参考)裏付不動産が10物件超の場合の目安 (倍) 目標格付 AAA AA A BBB BB 要求DSCR 2.3前後 2.0前後 1.7前後 1.5前後 1.3前後 132/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク III. 流動性リスク 大口テナントの退去等により裏付不動産の運営収入が一時的に大きく減少する場合に、 格付対象の元利金とスキーム維持費用を支払うことができるかを分析する。支払い不足 が生じる可能性があり、大口テナントの退去リスクも高い場合には、流動性を補完する 仕組みが設けられていることを確認する。 大口テナントの退去リスクは、①賃貸借契約の継続可能性、②テナントの信用力など の視点から検証する。賃貸借契約の継続可能性が高くない、またはテナントの信用力が 目標格付を下回っているなど、大口テナントの退去リスクが高いと判断される場合には、 キャッシュフロー分析においてテナント退去後に想定される未収入期間を設定し、期間 中に支払いを行うための流動性が確保されていることを確認する。未収入期間は、裏付 不動産のテナント代替性を考慮のうえ、目標格付に応じて設定する。賃貸借契約の期間 が長期で中途解約が制限されているなど賃貸借契約の継続可能性が高く、テナントの信 用力が目標格付と同等以上で大口テナントの退去リスクが低いと判断される場合には、 未収入期間の設定を要しない。 IV. スキームに関する留意点 格付対象の元利払いに影響を与えうるスキーム上の留意点を確認する。主要なものは 以下の通りである。 1. 貸付人に対する売却主導権の付与 予定返済日までにローン元本が返済されない場合に備えて、物件売却の主導権を 貸付人に付与する仕組みが予め有効に設けられているかを確認する。 2. 優先劣後構造 下位ローンやエクイティなどのトランシェがある場合に、元利金の支払いを優先 的に受ける仕組みが有効に設けられているかを確認する。 3. ローン契約の期限の利益喪失事由 各事由が生じる蓋然性は、基本的に格付対象の格付に影響する。従って、借入人 や裏付不動産の信用力に起因する事由以外のものが定められている場合には、そ の事由が生じる蓋然性を確認する。 第2項 シングルボロワー型 シングルボロワー型の不動産証券化商品は、単一借入人向けの不動産ノンリコースロ ーンを格付対象または裏付資産とする。ローンを格付対象とする商品の分析方法は本節 第 1 項が適用される。ローンを裏付資産とする商品では、ローンの分析に加えて、格付 対象レベルでの流動性リスクの確認、スキームに関する留意点の確認が必要になる。 133/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク 第3項 マルチボロワー型 マルチボロワー型の不動産証券化商品は、複数借入人向けの不動産ノンリコースロー ンを裏付資産とする。マルチボロワー型は、一般的に、ローン貸付人が複数のローン債 権を SPV に譲渡し、SPV がローン債権を裏付に発行した社債を投資家が購入するとい う手順で組成される。SPV に信託を利用する場合では、ローン債権の信託譲渡と引き換 えに貸付人へ交付された信託受益権を、投資家が貸付人から購入する。社債や信託受益 権は、優先劣後関係にある複数のトランシェに分けて組成されることが多い。 マルチボロワー型のキャッシュフローリスク分析は以下の手順で行う。 Ⅰ. 裏付ローンのトランチング Ⅱ. 格付対象のトランチング Ⅲ. 流動性リスクの確認 Ⅳ. スキームに関する留意点の確認 I. 裏付ローンのトランチング 裏付ローンを分析し、格付水準毎の信用補完水準を確認する。分析方法は基本的に本 節第 1 項を適用する。 II. 格付対象のトランチング マルチボロワー型商品の格付水準毎の信用枠は、各裏付ローンにおける格付水準毎の 信用枠の合計値を基準として、裏付ローンが複数あることの影響を考慮のうえ求める。 マルチボロワー型商品では、裏付ローンのうち 1 本でも元本が毀損すると最劣後トラ ンシェの元本が毀損するため、裏付ローンの本数が増えるほど最劣後トランシェの元本 が毀損する可能性も高まる。従って、裏付ローン数の多さによっては、最劣後トランシ ェの信用枠は、裏付ローンにおける同一トランシェの信用枠の合計値から引き下げられ る場合がある。 一方、最劣後以外のトランシェでは、基本的に、裏付ローンが複数あることにより分 散効果が働く。従って、最劣後以外のトランシェの信用枠は、裏付ローンの本数やロー ン金額のバラつきなどを考慮のうえ、裏付ローンにおける同一トランシェの信用枠の合 計値から引き上げられる場合がある。 III. 流動性リスクの確認 マルチボロワー型商品の裏付ローンは、返済日や利率等の借入条件がそれぞれ異なる ことが通常であり、期限前返済も個別に検討される。 裏付ローンの元本返済に対応するマルチボロワー型商品の元本返済は、利率の低い上 位トランシェの返済が終了してからその下位のトランシェの返済が行われる(シーケン シャル方式)ことが一般的である。この場合、一部の裏付ローンの元本が返済されると、 134/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク 残存するローンプールの加重平均利率及び格付対象の利率がともに変化し、ローンプー ルからの利息収入がマルチボロワー型商品の利払いに必要な額に対して不足する状況が 生じる可能性がある。 格付分析では、裏付ローンの元本返済について複数のシナリオを設定し、ローンプー ルからのキャッシュフローの変化が格付対象に与える影響を確認する。現金準備やアド バンシングラインなど、流動性補完措置が講じられている場合には、その十分性を確認 する。 IV. スキームに関する留意点 キャッシュフローリスク分析の視点では、主に、裏付ローンの回収の仕組みの有効性 を分析する。裏付ローンレベルで借入人や裏付不動産の信用力以外に起因するデフォル トリスクがある場合などでは、回収の仕組みの有効性が特に重要となる。サービサーが 裏付ローンの回収業務を担う案件では、サービサーの実績や態勢などを確認することが 不可欠である。 第4項 開発型不動産証券化 本稿において開発型不動産証券化とは、不動産開発事業の資金調達を目的とした証券 化のことをいう。不動産開発事業は一般に、土地を取得し、必要な許認可を取得して建 設工事を行い、建物を完成させるという工程を経る。開発型不動産証券化では、建物完 成後の不動産から生じると想定されるキャッシュフローを裏付としてファイナンスが行 われる。 開発型不動産の主な信用リスク要因は下記の通りである(詳細は第 3 章第 14 節第 2 項に記載)。 • 着工前リスク • 工事完成リスク • 賃貸運営によるキャッシュフローの変動リスク • 市場価格の変動リスク 開発型不動産証券化では、通常、ファイナンス実行時に建物が未完成であり、建物の 完成まで一定期間を要する。このため稼働中の不動産を裏付とする証券化に比べて分析 を要する信用リスクの範囲は広い。また、建物の完成に至る工程のどの段階でファイナ ンスを行うかによって、分析の対象となる信用リスクは異なり、早い段階のファイナン スほど、建物の完成までにより多くの信用リスクにさらされることになる。 例えば、ファイナンスが対象土地の取得を目的として行われる場合、建設工事期間の リスクに加えて、建設工事に係る許認可など工事着工までのリスクも考慮する必要が生 じる。建物完成までの期間が長く、さらされる信用リスクが多いほど、建物完成後の不 動産から生じるキャッシュフローが変動するリスクも高まる。 135/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク 開発型不動産証券化の分析方法は、本節第 2 項(シングルボロワー型)に準じる。裏 付不動産の R&I 評価額は、計画建物が竣工していることを前提に査定する。流動性リス クについては、計画建物が竣工し一定程度稼働率が高まるまで、元利金やスキーム維持 費用の支払いが可能なキャッシュフローが生じないことに留意のうえ確認する。 各信用リスク要因に対するリスク対応を評価し、格付を付与する。格付は基本的に、 各信用リスク要因のうち最も低い信用力の水準を基に評価を行う。 136/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク 第4節 プロジェクトファイナンスの分析方法 本節は、プロジェクトファイナンスのキャッシュフローリスク分析の手法について述べた ものである。 第1項 信用格付の視点 一般に、プロジェクトファイナンスにおけるデットは長期にわたって返済され、その返 済原資は原則として特定のプロジェクトが生み出すキャッシュフローに限定される。した がって当該プロジェクトのキャッシュフローの長期的な安定性や十分性を確認することが 重要である。 定量的には、デットの返済に対するキャッシュフローの余裕度を評価するための指標と して DSCR を重視する。R&I では、プロジェクトのキャッシュフローの安定性に応じて目 標格付別の要求 DSCR を設定している。 第2項 分析内容の概要 プロジェクトやファイナンススキームの内容、関係者の能力等を精査し、事業キャッシ ュフローの創出力の分析やリスク要因の洗い出しを行う。これを踏まえ、R&I としての標 準シナリオのキャッシュフローの予測を行い、多角的にストレスシナリオを設定し、デッ トの返済の耐久度を検証する。 プロジェクトやファイナンススキームの内容等を踏まえ、キャッシュフローの安定性を 評価し、格付対象に適用すべき要求 DSCR を決定する。 R&I の標準シナリオおよびストレスシナリオを基に DSCR を算定し、要求 DSCR を踏ま え、目標格付の水準を満たすか検証する。 なお、最終的な符号は、キャッシュフロー分析以外のリスク要因分析も総合的に勘案し た上で決定する。 I. 標準シナリオおよびストレスシナリオの分析 キャッシュフローに影響する不確実性のある要素について、プロジェクトの内容や事 業環境等を踏まえて将来予測を行い、R&I が妥当と考える標準的なシナリオ(標準シナ リオ)を設定する。また、プロジェクトの内容や事業環境等を踏まえ、多角的にストレ スシナリオを設定し、デットの返済の耐久度を検証する。 II. キャッシュフローの安定性の評価 プロジェクトの性格によってキャッシュフロー(CF)の安定性は異なる。標準シナリ オにおける DSCR が同じであっても CF の安定性の高い事業と低い事業とでは、格付対 象の元利返済の確実性に違いがあると考えられる。よって CF の安定性により、異なる 137/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク 目標格付別の要求 DSCR を設定している。 CF の安定性はプロジェクトの内容、ファイナンススキーム等を総合的に考慮し、基本 的に「高」 、 「中」 、 「低」の 3 段階に区分する。CF の安定性を判断する上での主な視点 は以下の通りである。 【CF の安定性を判断する主な視点】 A) 収入の性質 ・ 生産量、販売量、販売単価等の変動性 ・ 収入源の分散度合い B) 費用の性質 ・ 原料または燃料の調達可能量および価格の変動性 ・ 運営コスト(O&M 費用、修繕費、部品交換費用等)の変動性 C) 設備の性質 ・ オペレーションの難易度 ・ 設備の信頼性、耐久性・堅牢性 ・ 技術の成熟度 D) 外部要因 ・ 事故、自然災害等が発生する蓋然性および発生した場合の影響度 E) 同種事業の実績 ・ 他のスポンサーによる同種事業の実績 ・ 同一スポンサーによる同種事業の実績 ・ プロジェクトが稼働済みの場合、それまでのトラックレコード F) ファイナンススキーム ・ 返済スケジュールの柔軟性や返済の耐久性を高める仕組み(例:返済の繰 り延べ可否、テール期間の有無、配当停止事由の設定の有無) ・ 金利の種類 III. 目標格付別の要求 DSCR CF の安定性に応じて目標格付別の要求 DSCR を設定する。要求 DSCR の目安は下表 の通りである。CF の安定性が「高」、「中」、 「低」の 3 段階の区分のうち何れか 2 つの 中間、 「高」より高い、または「低」より低いと判断する場合は、格付対象毎に目標格付 別の要求 DSCR を下表の数値より内外挿して設定する。 138/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク <目標格付別の要求 DSCR の目安> CF の安定性 AAA AA A BBB BB 高 - 1.80 1.50 1.30 1.20 中 - - 1.80 1.50 1.30 低 - - - 2.00 1.80 IV. DSCR の検証 R&I が妥当と考える標準シナリオを基にキャッシュフローシミュレーションを行い、 DSCR を算定する。原則として、1)標準シナリオの下でのキャッシュフローシミュレ ーションに基づく DSCR が目標格付に対応する要求 DSCR を満たしており、かつ、2) ウォーターフォールや現金準備金などを踏まえ、目標格付に応じたストレスシナリオ下 のキャッシュフローシミュレーションにおいてデットの返済の耐久度が高いことを確認 する。 V. 現金準備金の水準の確認 流動性補完や事業継続に必要な現金準備金が設定されていることを確認する。現金準 備金としては期日通りの支払いを行うためのリザーブ(元利金半年分など)や主要設備 のメンテナンス費用等が挙げられる。この際、設備に用いられた技術の実績が少なく、 技術の成熟度が低い場合や部品交換が困難な場合には想定以上のコスト発生リスクが高 いことに留意する。 VI. PFI の場合 PFI の場合は、個別の PFI 事業内容(事業主体の収入形態及びオペレーションの比重) により事業リスクが異なるため、当該 PFI 事業の募集要項や各種契約等により、事業リ スクの内容とリスク負担の状況などを確認する。 事業主体が公共セクターから公共サービスに応じた対価として割賦債権等の支払いを 受け、これを格付対象の支払原資とする場合(サービス購入型)は、当該公共セクター が支払い義務を負っているため、信用格付はオフテイカーの信用力及び支払いの確実性 から判断する。そのためにまずオフテイカーと SPV の契約内容の分析を行い、特に、(a) 契約の解約及び変更可能性、(b) 支払金額及びスケジュールの規定、(c) 支払金額の変更 規定―等の点を確認する。PFI 事業における公共セクターの債務履行能力は、①議会の 議決に基づき適法に締結された PFI 事業契約が存在すること、②その契約による金銭債 務が債務負担行為の議決を得ていること、③金額・支払いスケジュールなどの債務の内 容が明確に定められていること、の 3 要件を満たせば、当該公共セクターの格付と同等 と判断することが可能である。 事業主体がプロジェクトの運営管理を行ってサービスを提供し、その運営収入による 139/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク キャッシュフローをもって格付対象の元利返済を行う場合(独立採算型)では、特定の オフテイカーは存在せず、格付対象の元利返済は、事業主体が行う当該 PFI 事業の運営 収入に依拠するため、上記Ⅰ~Ⅴも併せて分析する。 サービス購入型と独立採算型の両面を持つ、混合型の PFI の場合、その比重に応じ、 サービス購入型と独立採算型に対するアプローチを組み合わせて分析を行う。 140/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク 第5節 事業キャッシュフロー等に関する分析方法 本節は、事業キャッシュフロー等を裏付資産とした資金調達を行うSF商品の信用格付に 関するものである。 第1項 事業の証券化 事業の証券化は、「特定の事業から生じる将来のキャッシュフロー等を裏付資産として、 社債、ローン等により資金調達を行うこと」であり、資産証券化(通常の証券化)と事業 者向けローン・社債との中間的取引である。以下の考え方は、下記 A から C を全て満たす 案件を対象とする。 A. オリジネーターが対象事業・資産の真正譲渡等を行うことにより、倒産隔離性が確 保されている。 B. 対象事業の継続性・安定性が高い。 C. オリジネーターの破綻後も、対象事業の継続が見込まれる。 格付対象(ローン、債券、受益権等)に対する返済原資は、対象事業のキャッシュフロ ーが基本である。 格付分析においては、まず、対象事業のリスクやキャッシュフロー創出力等を分析し、 返済原資の発生額を予測する。ストレスシナリオとしては、事業環境や競争力の悪化、オ リジネーター破綻の影響等を想定する。 返済原資の発生想定額と、元利金の必要支払額から、DSCR(デット・サービス・カバレ ッジ・レシオ)等により、格付対象の返済可能性を評価する。オリジネーターの破綻が返 済可能性に影響を与える場合は、オリジネーターの信用力が低下すると、格付対象の信用 格付が下がる可能性がある。 返済可能性の評価を基に、倒産隔離性の度合い、コベナンツの内容等を踏まえて、信用 格付を付与する。 第2項 フィナンシャルバイヤーが投資主体となる LBO 案件 本項で想定する LBO のスキームは、バイアウトファンドなどのフィナンシャルバイヤー が SPV を設立、その SPV がエクイティ資金及び金融機関などからのシニアローンやメザ ニンファイナンス(劣後ローンや優先株式など)を使って、買収対象会社の株式を取得す るというものである。金融機関などは SPV に融資等を実行するにあたり、(ⅰ)対象会社か らの連帯保証を取る、(ⅱ)対象会社に対する全資産担保を取る、(ⅲ)SPV が保有する対象会 社の株式を担保に取る、(ⅳ)対象会社及び SPV にコベナンツを設定する__などを行うこ 141/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク とが一般的である。買収が完了したら、一定期間後に SPV と対象会社が合併することが多 いが、許認可が無効になる、巨額の営業権が生じる、などの不都合が発生する場合は合併 しないこともある。 シニアローン、メザニンファイナンスの信用格付の基本的な考え方は以下の通り。 対象会社と SPV が合併していれば、合併会社の発行体格付をベースとし、支払い順位、 担保順位、破綻した場合の回収の可能性、コベナンツ、ファンドなどのガバナンス・経営 支援等を勘案して個別ローン等の信用格付を決める。 返済方法が約定返済か期限一括返済か、ファンドなどが途中でエグジットする際に格付 対象等も一緒に返済されるコベナンツが設定されているか、ファンドなどの実績や本件に 対する取組み姿勢、エグジット戦略等にも注意を払う。 対象会社と SPV が合併していなければ、上記(ⅰ)~(ⅳ)が相応に備わっていること等を条 件に、合併した場合の合併会社の発行体格付を想定し、これをベースとする。信用格付の 考え方は上記と基本的に同様である。 142/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク 第6節 キャッシュフローテストを用いる分析方法 本節は、複数のリスク要因の組み合わせによりキャッシュフローが複雑に変化する SF 商 品の信用格付に関するものである。キャッシュフローテストとは、このような商品の信用 格付に関して、たとえば、割賦債権、リース料債権、住宅ローン債権等においては、それ らの要因からなる複合的なシナリオを用いてシミュレーションを行い、格付対象の元利払 いの確実性を検証するものである。キャッシュフローテストの対象となる主なリスク要因 は、デフォルト、プリペイ、デフォルト後の回収、金利変動、サービサー破綻である。 第1項 裏付資産 デフォルト、プリペイ、デフォルト後の回収等のシナリオの基本的な考え方は、第 1 節 大数アプローチに従う。複合的なストレスシナリオの設定は、各リスク要因のストレスシ ナリオがあればそれを限度として、一定の範囲内のシナリオを組み合わることによって行 う。 第2項 金利変動 裏付資産が変動金利の場合、格付対象が変動金利の場合、またはその両方の場合には、 指標金利の違い、利率決定時点の違い等により超過収益が減少する/ネガティブキャリー が発生するリスク(金利変動リスク)がある。金利変動リスクは、基本的に、裏付資産が 変動金利の場合には金利下降シナリオ、格付対象が変動金利の場合には金利上昇シナリオ、 その両者の場合には、双方の組み合わせを、それぞれ用いて評価を行う。 なお、金利変動リスクをスワップ契約等でヘッジする場合には、契約内容が金利変動リ スクを十分にヘッジできるものになっているかを確認する。スワップカウンターパーティ ー破綻リスクについては、第 2 章第 3 節資産管理の仕組みを参照のこと。 第3項 サービサー破綻 サービサーが破綻した場合、裏付資産からの回収金が喪失するコミングリングロスのリ スク及び回収事務の停滞による流動性リスクに曝される。コミングリングロスの大きさは、 サービサー破綻時にサービサーに滞留する資金の金額に依存する。流動性リスクの大きさ はサービサー破綻時における格付対象に係る費用及び利息・配当の金額に依存する。いず れの金額も、裏付資産のキャッシュフローの影響を受けるため、他のリスク要因とともに サービサー破綻のタイミングをシミュレーションする。 143/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク 第4項 ウォーターフォール 裏付資産から生じるキャッシュフローは、契約による分配順位に従って分配される。裏 付資産から生じるキャッシュフローから回収できる元本金額が格付対象の元本金額を上回 っていても、その回収金が格付対象に分配されなければ、格付対象の元本は必ずしも優先 性が高いとは言えない。契約書記載のウォーターフォールに基づいてシミュレーションを 行う。 144/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク 第7節 裏付資産及び仕組み関係者等の信用格付を基にする分析方法 本節は、裏付資産及び仕組み関係者等の信用格付を基に評価を行う格付対象の信用格付 に関するものである。 第1項 信用格付のリンク I. リンク 信用格付を基に評価を行うとされた裏付資産及び仕組み関係者(信用力帰属先)が1 つである場合、基本的に信用力帰属先の信用格付を格付対象の信用格付とする。信用力 帰属先が複数の場合は以下のとおり判断する。 II. ウィークリンク 信用力帰属先のいずれかがデフォルトすると、格付対象がデフォルトする場合には、 原則として、信用力帰属先の信用格付のうち最も低い信用格付を格付対象の信用格付と する。ただし、この方法で考慮できる信用力帰属先の数は 9 先までとする。 III. ストロングリンク 信用力帰属先のすべてがデフォルトしない限り、格付対象がデフォルトしない場合に は、原則として、信用力帰属先の信用格付のうち最も高い信用格付を格付対象の信用格 付とする。 IV. ストロングリンクの特例(ジョイントサポート) ストロングリンクの適用対象として、1つの債務に対して複数の者が共同で債務を負 担する仕組み(ジョイント・サポート)がある。2 つの債務負担者間に強い依存関係が ない場合、債務履行時にいずれかの原債務者がデフォルトしていなければ損失が発生し ない可能性を想定できるため、両者の発行体格付よりも高い信用格付を格付対象に付与 することがある。 ジョイント・サポートの効果は、債務負担の仕組みや各原債務者の信用力及び原債務 者間の相関の強さに依存する。相関の強さは、原債務者の事業内容、資本関係、取引関 係等のリスク要因の共有度合いによって決まる。 下表は、各原債務者の発行体格付と連帯債務の信用力の対応表の例示である。 145/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 BBB+ BBB キャッシュフローリスク 図表:相関が比較的強い場合 AAA AA+ AA AAA+ A ABBB+ BBB BBBBB+ BB BB- AAA AAA AAA AAA AAA AAA AAA AAA AAA AAA AAA AAA AAA AAA AA+ AAA AAA AAA AAA AAA AA+ AA+ AA+ AA+ AA+ AA+ AA+ AA AA+ AA+ AA+ AA+ AA AA AA AA AA AA AA AA- AA AA AA AAAAAAAAAAAAAA- A+ A AAAAAAAAAAAAAAAAA+ A- AAAAAAAAAAA+ A+ A A+ A+ A+ A+ A A A- A A A AABBB+ AABBB+ BBB+ BBB BBB- BBB+ BBB BBB BBB- BB+ BBBBBBBBB- BB BB- BB+ BB+ BB 図表:相関が比較的弱い場合 AAA AA+ AA AAA+ A ABBB+ BBB BBBBB+ BB BB- AAA AAA AAA AAA AAA AAA AAA AAA AAA AAA AAA AAA AAA AAA AA+ AAA AAA AAA AAA AAA AAA AAA AAA AAA AAA AAA AA+ AA AAA AAA AAA AAA AAA AAA AAA AA+ AA+ AA+ AA AA- AAA AAA AAA AA+ AA+ AA+ AA AA AA AA- A+ AA+ AA+ AA+ AA+ AA+ AAAAAAAA- A A- AA AA AA AA AAAAAAAA- AAAAAAAAA+ A+ A+ BBB+ A+ A+ A+ A A A BBB A A AAA- BBB- ABBB+ BBB+ BBB+ BB+ BBB BBB BBB BB BB- BBBBBB- 第2項 信用格付のノッチアップ・ノッチダウン 格付対象の仕組みによって、信用力帰属先のデフォルト事象よりも、リスク要因となる 事象の方が広い場合には、上記リンクの分析において信用力帰属先の信用格付を、信用力 帰属先の発行体格付よりも低く、逆にリスク要因となる事象の方が狭い場合には、発行体 格付よりも高く評価することがある。また、信用力帰属先のデフォルト事象が発生した場 合、その損失の程度が著しく大きい場合には、信用力帰属先の信用格付をより低く、著し く小さい場合には、より高く評価することがある。 このような評価を信用格付のノッチアップ・ノッチダウンと呼び、リスク要因の事象の 大きさと事象発生後の損失の程度を総合的に判断した上で評価する。 146/155 ©Rating and Investment Information, Inc. BB+ 格付方法の概要 第4章 各論 キャッシュフローリスク 第8節 デリバティブ商品のカウンターパーティーリスク軽減措置の分析方法 本節は、デリバティブ商品のカウンターパーティーリスクに関して、軽減措置が施されて いる商品の信用格付に関するものである。 デリバティブ商品とは、デリバティブ取引を通じて、金利リスク、為替リスク、クレジ ットリスク等をとる投資機会を投資家に提供する目的のため、比較的高い信用力の債券(担 保債)をリパッケージした商品に当該デリバティブ取引を組み合わせて組成される債券等 をいう。 デリバティブ商品は、カウンターパーティーがデフォルトする場合には、デリバティブ 取引の期限前終了による清算金と担保債の売却代金によって期限前償還するのが一般的で ある。そのため、通常はカウンターパーティーの信用格付が上限となる。しかしながら、 追加担保設定等の方法によるカウンターパーティーリスク軽減措置が適切であれば、格付 対象にカウンターパーティーよりも高い信用格付を付与することがある。カウンターパー ティーリスク軽減措置の適切性は、担保の十分性、契約の有効性・実効性を考慮して評価 する。 第1項 担保債の価格変動リスク 期限前償還時に担保債の価格変動リスクがヘッジできているかを確認する。通常は、価 格変動リスクが顕在化するタイミングでカウンターパーティーがデフォルトしているため、 当該デリバティブ取引に関して設定する担保の十分性に関して、担保債の流動性、信用力、 デュレーション、値洗頻度、売却期間、カウンターパーティーの信用力等を考慮して評価 する。 なお、担保の十分性は、基本的に評価時点のカウンターパーティーの発行体格付が BBB -以上という前提で評価している。カウンターパーティーの発行体格付が BB+以下へ格下 げとなった場合には、カウンターパーティーの格下げとともにデリバティブ商品を格下げ することがある。 図表:カウンターパーティーの発行体格付とデリバティブ商品に付与できる格付 カウンターパーティーの発行体格付 デリバティブ商品の格付上限 AAA、AA、A、BBB ゾーン AAA~AA+(注) BB ゾーン以下 AA-~BBB+ (注)担保債のカストディアンがカウンターパーティー又はその関係会社である場合、また は格付対象の発行時点から担保が設定されていない場合には、デリバティブ商品に AAA を付与することはできない。 147/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク 第2項 SPV による弁済順位 期限前償還時にカウンターパーティーが SPV へデリバティブ取引の清算金の請求権を有 している場合、投資家とカウンターパーティーとの間に競合関係が生じる。スワップ清算 金は通常は変動するため、投資家がカウンターパーティーよりも優先的に弁済を受けられ る等の手当てがなされていることについて、契約の有効性・実効性の視点から評価する。 148/155 ©Rating and Investment Information, Inc. 格付方法の概要 第9節 第4章 欠番 149/155 ©Rating and Investment Information, Inc. 各論 キャッシュフローリスク 格付方法の概要 第4章 各論 キャッシュフローリスク 第10節 リスク移転取引の分析方法 本節は、裏付資産自体の移転を行わず、裏付資産を保有する第三者の負う経済的リスク の一部または全部を投資家に移転する取引(リスク移転取引)を目的とする SF 商品の信用 格付に関するものである。 裏付資産を特定するリスク移転取引(クレジットデフォルトスワップを除く)は、基本 的に、第 3 章の裏付資産を参照し、そのリスクの洗い出しを行ったうえで、その裏付資産 に相応しい第 4 章のキャッシュフローリスク分析を行う。ただし、リスク移転取引におい て、裏付資産のデフォルトとリスク移転取引のデフォルトの定義は、必ずしも一致しない 場合がある。その場合、デフォルト等の定義の差異に関して適切な調整を行い、案件の分 析を行う。その他、リスク移転取引において、信用格付に影響がある事象があれば、その 分析を行い、格付対象の信用格付に反映する。 150/155 ©Rating and Investment Information, Inc. 格付方法の概要 第4章 各論 キャッシュフローリスク 第11節 航空機ファイナンスに関する分析方法 本節は、航空会社向け金銭債権(リース料債権や貸付債権)及び航空機(含むエンジン) を裏付資産とした資金調達を行うSF商品の信用格付に関するものである。 第1項 航空会社の信用力 格付対象の返済可能性は、基本的に、航空会社向けの金銭債権の返済可能性に基づくた め、航空会社の信用力を基に評価する。 第2項 航空会社向け金銭債権と格付対象の期限の利益喪失事由の相違 I. 期限の利益喪失事由が一致している場合 航空会社向け金銭債権と格付対象の期限の利益喪失事由が基本的に一致している場合 は、担保実行の可能性、航空機の価格の安定性・流動性等から想定される航空会社破綻 後の回収の程度に基づき、回収率によるノッチアップ・ノッチダウンを行う。 II. 格付対象の方が期限の利益喪失事由の範囲が狭い場合 航空会社向け金銭債権よりも格付対象の期限の利益喪失事由の範囲が狭い場合は、期 限の利益喪失事由の相違内容やスキーム上の耐久性(テール期間や流動性補完の設定等) を踏まえ、破綻した航空会社が航空会社向け金銭債権の支払いを継続する可能性および 航空機の売却等による資金回収から格付対象に損失が発生しない可能性を評価し、それ ぞれの評価に基づきノッチアップを行う。 破綻した航空会社が航空会社向け金銭債権の支払いを継続する可能性に関しては、航 空会社が破綻した場合の事業継続性、航空会社における対象航空機の重要性、格付対象 の債権者の交渉力(担保実行の可能性、担保価値、クロスデフォルト・クロスコラテラ ル条項等)等から破綻した航空会社が航空会社向け金銭債権の支払いを継続する可能性 を評価し、ノッチアップ幅(最大 3 ノッチ)を決定する。 航空機の売却等による資金回収から格付対象が期限内に返済される可能性に関しては、 破綻した航空会社が航空会社向け金銭債権の支払いを継続せず、航空会社から航空機を 引き揚げ、航空機の売却等により資金回収を行う場合の担保実行の可能性、航空機の価 格の安定性・流動性等から想定される回収の程度によって格付対象が期限内に返済され る可能性を評価し、ノッチアップ幅(最大 6 ノッチ)を決定する。 ノッチアップ幅は上記の合計(最大 9 ノッチ)となる。 なお、航空機の担保価値については、当初は、複数の鑑定評価等を基に妥当な価格を 想定し、経年に伴う価格下落等を踏まえ、回収可能額を見積もる。 151/155 ©Rating and Investment Information, Inc. 格付方法の概要 第5章 各論 第5章 各論 モニタリング モニタリング 本章では、第 1 章総論第 3 節に述べた信用格付のモニタリング方法について、主要な分 析アプローチに分けて、その概要を述べる。SF 商品のモニタリングでは、モニタリング期 間に発生する変化を、個々の格付対象の特性に合わせて主に下記の視点から分析し、必要 な場合は信用格付を見直す。 第1節 裏付資産及び仕組み関係者等の信用格付に関するモニタリング モニタリングを行う SF 商品の裏付資産及び仕組み関係者等の信用格付は、変化の都度、 SF 商品の信用格付が受ける影響を分析し、必要な場合はこれを見直す。 第2節 大数アプローチのモニタリング キャッシュフローリスク分析に大数アプローチを使用する格付対象のモニタリングでは、 裏付資産プールのパフォーマンスデータと、格付対象、信用補完、裏付資産、それぞれの 残高情報等のモニタリング資料を取得し、モニタリング資料で確認した変化が、裏付資産 プールの性質や、格付対象の信用格付に与える影響を分析する。主に下記の視点から行っ た分析結果を踏まえ、必要な場合は信用格付を見直す。 • 裏付資産プールのパフォーマンス実績と分析に使用した標準シナリオとの乖離度 合い • 乖離がある場合、これが裏付資産プールの性質の変化により生じたものかどうか、 標準シナリオを見直すべきかどうか • 格付対象の残高、及び信用補完残高の変化と、これに伴う格付対象の信用力の変 化の度合い なお、実際のモニタリングにおいては、格付対象の特性に合わせた分析を行う。従って、 上位債務者への集中度が高まった場合には、大口債務者カバー数の視点によるモニタリン グを行う場合もある。 152/155 ©Rating and Investment Information, Inc. 格付方法の概要 第5章 各論 モニタリング 第3節 少数アプローチのモニタリング 裏付資産であるポートフォリオとそこから切り出されたトランシェの信用力の分析に少 数アプローチを使用する格付対象のモニタリングでは、評価モデルである R&I Tranche Pad にポートフォリオの構成銘柄の信用格付等を参考に割り当てたデフォルト確率を、そ の他のパラメーターとともに入力・分析し、トランシェの信用力を計測する。計測結果を 踏まえ、必要な場合は信用格付を見直す。 第4節 不動産を裏付資産とする格付対象のモニタリング 不動産を裏付資産とする格付対象のモニタリングでは、主として、格付対象の LTV の変 動により信用格付が受ける影響を分析する。分析結果を踏まえ、必要な場合は信用格付を 見直す。 R&I 評価額の下落(または上昇)は、格付対象の LTV の上昇(または低下)をもたらす。 従って、裏付不動産の運営実績や不動産市況の動向に基づき、R&I 評価額を査定する際に 使用した純収益や還元利回りの変化を確認する。期中に格付対象の元本返済があれば、LTV の計算に反映する。格付対象の LTV が一定の幅を超えて変動した場合には、原則として信 用格付を見直す。 予定返済日までの残存期間が短い格付対象、及び予定返済日を経過した格付対象につい ては、裏付不動産の売却活動及びリファイナンス活動の進捗状況にも留意する。 第5節 手形債権・売掛債権等を裏付資産とする短期商品のモニタリング 手形債権・売掛債権等を裏付とする短期商品のモニタリングでは、債務者破綻等に関す る資料を、期中に取得する場合と格付対象の償還後に取得する場合がある。格付対象の期 間が短いことから、原則として、期中に取得した資料、償還後に取得した資料の分析結果 は、次回の新規信用格付時の評価に織り込んでいく。なお、期中、大口債務者に破綻等の イベントが生じたことを確認できた場合等は、その影響を確認し、必要と判断する場合は、 信用格付を見直す。 153/155 ©Rating and Investment Information, Inc. 格付方法の概要 第5章 各論 モニタリング 第6節 プロジェクト及び事業キャッシュフロー等を裏付資産とする格付対象 のモニタリング プロジェクト及び事業キャッシュフロー等を裏付けとする格付対象のうち、DSCR 等に より信用格付を判断する格付対象のモニタリングでは、将来キャッシュフローの見直しに 伴う DSCR 等の変化により、信用格付が受ける影響を分析する。分析結果を踏まえ、必要 な場合は信用格付を見直す。 第7節 航空会社向け金銭債権及び航空機を裏付資産とする格付対象のモニタ リング 航空会社向け金銭債権及び航空機を裏付けとする格付対象のモニタリングでは、航空会 社の信用力、航空会社が破綻した場合における航空会社向け金銭債権の支払い継続可能性、 及び、航空機の売却等による資金回収から格付対象が期限内に返済される可能性、の変化 により信用格付が受ける影響を分析する。分析結果を踏まえ、必要な場合は信用格付を見 直す。 第8節 プログラムに対する信用格付のモニタリング 事前に発行の大枠に関する法的書類等(プログラム)を合意しておき、個々の金融商品 を発行する時点で、金融商品の発行条件(発行通貨、発行金額、償還日、利率等)を決定 することにより、機動的な資金調達を可能にするための取り組みがある。 R&I では、ストラクチャードファイナンスにおいて、当該プログラムから発行される個々 の金融商品間の信用力に差異が生じないように一定の条件が付されたプログラムに対して のみ、プログラムに対する信用格付を付与することがある。ストラクチャードファイナン ス商品のプログラムに対する信用格付は、同プログラムのもとで発行される個々の金融商 品の信用力を表象している。 プログラムに対する信用格付のモニタリングでは、プログラムに設定された条件の遵守 状況等により信用格付が受ける影響を分析する。分析結果を踏まえ、必要な場合は信用格 付を見直す。 154/155 ©Rating and Investment Information, Inc. 格付方法の概要 第5章 各論 モニタリング R&I が格付対象の評価に用いる格付付与方針及び格付方法(以下「格付付与方針等」と総称します)は、R&I が独 自の分析、研究等に基づいて作成した R&I の意見にすぎず、R&I は、格付付与方針等の正確性、適時性、網羅性、 完全性、商品性、及び特定目的への適合性その他一切の事項について、明示・黙示を問わず、何ら表明又は保証を するものではありません。また、R&I は、格付付与方針等の開示によって、いずれかの者の投資判断や財務等に関 する助言を行い、又は投資の是非等の推奨をするものではありません。R&I は、格付付与方針等の内容、使用等に 関して使用者その他の第三者に発生する損害等につき、請求原因の如何や R&I の帰責性を問わず、何ら責任を負い ません。格付付与方針等に関する一切の権利・利益(特許権、著作権その他の知的財産権及びノウハウを含みます) は、R&I に帰属します。R&I の事前の書面による許諾無く、格付付与方針等の全部又は一部を自己使用の目的を超 えて使用(複製、改変、送信、頒布、譲渡、貸与、翻訳及び翻案等を含みます)し、又は使用する目的で保管する ことは禁止されています。 155/155 ©Rating and Investment Information, Inc.