Paper

zz

Explore Categories

Log in

Create new account

No category

2013 年度 P&Gアニュアル・リポート 抜粋 / 日本語訳

Download

Report

中国留学を終えて(グローバル・コミュニケーション学科 現3年

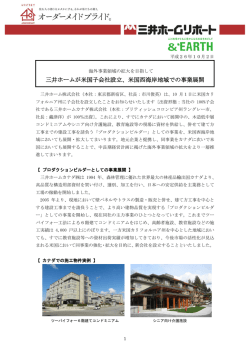

三井ホームが米国子会社設立、米国西海岸地域での事業展開

9.グローバリゼーションと時代の対抗軸

「英語翻訳者登録制度」 登録者募集

アクセスのよい県下最大級の健康ランド 稼 働 率 を

2013 年 4 月 12 日 各 位 国に頼られるリーダーを目指す新卒者必見の一

ヘルスツーリズム 受入企業募集

182.1KB - クリーク・アンド・リバー社

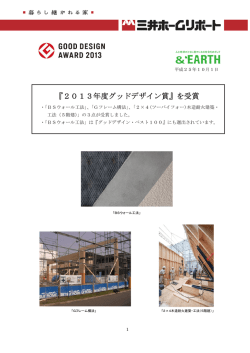

『2013年度グッドデザイン賞』を受賞

【SE モバイル・アンド・オンライン】 Google Play 新着ゲームカテゴリ

© Copyright 2026 Paperzz

About Paperzz

DMCA / GDPR

Report