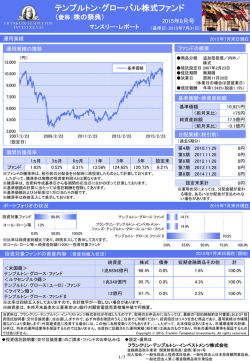

MOBIUS BLOG 新興国市場をめぐる冒険の旅 情報提供資料 金融政策について マーク・モビアス, Ph.D. エグゼクティブ・チェアマン、 テンプルトン・エマージング・ マーケッツ・グループ 2015年2月25日 2015年は世界各国の中央銀行間の金融政策のかい離が主要テーマの1つになり、資金 フローを牽引する見通しです。現在、世界では緩和が優勢と考えられます。1月だけで14ヵ 国の中央銀行が何らかの形で金融緩和を実施しており、その方法は利下げや資産購入 が一般的です1。利下げに関しては、特にデンマーク中央銀行が積極的で、今年に入り3週 間の間に4度の利下げを実施しました。一方、欧州中央銀行(ECB)は、米連邦準備理事会 (FRB)や日銀に倣って、量的緩和(QE)の実施を発表しました。 「緩和(easing)」という言葉は、QEを正確に説明しているとはいえません。実際には緩和 というよりはむしろ拡大を意味します。FRBによる量的緩和第1弾(QE1)は、米国のサブプ ライムローン危機に関連して2008年11月に開始され、米国債、住宅ローン担保証券 (MBS)等の資産価値低下に苦しむ金融機関から、これらの証券を買い取るプログラムと いう形を取っていました。当初、同プログラムの規模は6,000億ドルに設定されていました が、期待に反し、景気回復や信用ひっ迫の解消が実現しなかったことから、2010年には第 2弾(QE2)を開始し、その2年後に第3弾(QE3)に着手しました。これは政策立案者が必 要な景気刺激を創出しようと躍起になった結果です。最終的には、当初計画の約6倍に相 当する合計4兆ドル超(中国の外貨準備高の規模に匹敵)が費やされ、FRBのバランス シートは3倍に拡大しました。 当時、同様のプログラムを開始したのは米国だけではなかったという点に注目することが 非常に重要となります。英国は、2009年に750億英ポンド(約1,200億米ドル)の予定でプロ グラムを開始しましたが、徐々に拡大し、最終的には3,750億ポンド(約6,000億米ドル)に なりました。イングランド銀行(中央銀行)のバランスシートは4倍に拡大し、英国政府は新 たな資金を活用して英国債を買い戻しました。英米両国の経済状況は改善し、現在、両市 場では議論の焦点は今後の利上げのタイミングに移っています。 (続く) 後掲の「当資料のお取扱いにおけるご注意」を必ずご覧下さい。 Copyright ©2015 Franklin Templeton Investments. All Rights Reserved. FRANKLIN TEMPLETON INVESTMENTS 情報提供資料 2 (続き) 英米が緩和策をペースダウンさせる一方で、これを拡大する国もみられます。2014年10月には、日銀が追加緩 和策を発表し、年間資産購入額を80兆円(6,740億ドル)に引き上げました。これは一部で「量的・質的緩和」もしく は「QQE」と呼ばれています。これまで日銀はデフレと闘い、日本の景気停滞からの脱却を試みてきました。 ユーロ圏は金融危機の後遺症と長期に渡る成長低迷に引き続き苦しんでおり、これはデフレ懸念という副次的 な影響を伴っています。そこでECBはこの1月に、3月からの最低1兆ユーロに上る国債購入計画を発表すること で、日米と同様にQEによる解決策を適用し、市場に対する流動性投入に関して強い意志を示しました。 新興国市場では、一部に政策のかい離がみられますが、現段階では全般に緩和が優勢とみられます。ここでは、 最近の主な政策措置とその根拠の一部をみてみましょう。 中国 (緩和) 中国人民銀行(PBOC、中央銀行)は、11月に予想外の主要政策金利の引き下げを実施した後、最終的に資金 供給量を推定6,000億元(960億米ドル)拡大するという目標を掲げ、2月4日に金融機関の預金準備率(RRR)を 50bp(0.50%)引き下げました。またPBOCは、主に零細企業や農業向け融資を手掛ける中小金融機関向けの RRRをさらに50bp引き下げ、農業発展銀行(ADBC)向けのRRRを400bp(4%)引き下げると発表しました。中国では、 製造業の重要なバロメーターである購買担当者景気指数(PMI)が2015年1月に50を割り込むなど多くの経済指 標が予想を下回るなか、政府は一連の緩和が景気を後押しすることを期待しています。政府発表の国内総生 産(GDP)成長率は2013年には7.7%でしたが、2014年は前年比7.4%となりました。テンプルトン・エマージング株式 グループでは、中国の成長減速を懸念していません。中国のような大規模経済の場合、7%超でもきわめて高水 準の成長との見方をしています。とはいえ、PBOCは明らかに中国が世界の成長エンジンであり続けることに注 力しており、年内に追加緩和措置を実施したとしても不思議ではありません。 インド (緩和) インドは、GDP成長率が高水準にあるにもかかわらず、緩和を実施しています。国民経済計算の算出方法変更 によって、同国のGDP統計は世界基準に近づき、直近のGDPデータは大幅に上方改定されました。インド政府 が新たに発表したデータでは、2013年4月~2014年3月のGDP成長率は、従来の4.7%から6.9%に、2012年4月~ 2013年3月は4.5%から5.1%にいずれも引き上げられました。 インド準備銀行(中央銀行)は1月に市場予想に反して主要政策金利のレポレートを25bp(0.25%)引き下げ、 7.75%としました。同銀行は、インフレ圧力の軽減を受け、一段の経済成長押し上げ努力の一環として、利下げに 踏み切りました。その後、2月3日には銀行融資を後押しする目的で法定流動性比率(銀行が準備として保有義 務のある要求払い預金および負債の測定基準)を21.5%に引き下げました。消費者物価指数は2014年11月に前 年同月比+4.4%と過去最低を記録した後、12月には+5.0%に上昇しましたが、2014年1月に記録した+8.8%を大きく 下回る水準にとどまったことから、緩和政策に対する安心感が広がりました。インド準備銀行のラジャン総裁は、 原油安によって同国に対するインフレの脅威は大幅に後退したとして、近い将来の追加利下げの可能性を示唆 しました。 ロシア (緩和) ロシア中央銀行は、1月に国内経済の支援を目的に予想外の200bp(2.0%)の利下げを発表し政策金利を15%と しました。同銀行は2014年12月に、ロシアルーブルの安定化とインフレ圧力抑制の努力の一環として、政策金 利を10.5%から17%へ引き上げました。同国の消費者物価指数は11月の前年同月比+9.1%から12月には+11.4% (続く) 後掲の「当資料のお取扱いにおけるご注意」を必ずご覧下さい。 Copyright ©2015 Franklin Templeton Investments. All Rights Reserved. FRANKLIN TEMPLETON INVESTMENTS 情報提供資料 3 (続き) と5年超ぶりの高水準になりました。これは主に食品価格の上昇によるものです。政府は経済危機に対応する ために過去数ヵ月の間に少なくとも350億米ドルに相当する一連の措置を発表しています。このなかには、金融 システムの資本再構築のための157億米ドル、国内経済支援のための融資拡大を目的とした国営開発銀行に 対する47億米ドルの資本注入が含まれていました。ロシアが金融政策だけでは解決できない多くの難問を抱え ていることは依然として明白です。米格付け会社大手のスタンダード・アンド・プアーズ(S&P)は、1月にルーブル 安による金融システムの資産の質の悪化、制裁による世界の資本市場に対するアクセスの制限、2015年にリ セッション(景気後退)に陥る可能性を根拠に、ロシアの長期債務格付けを従来の「BBB-」から非投資適格水準 の「BB+」に引き下げました。 トルコ (緩和) トルコ中央銀行は原油安によってインフレ圧力が緩和されたとして、1月に政策金利の1週間物レポ金利を50bp (0.5%)引き下げ、7.75%としました。消費者物価指数は11月の前年同月比+9.2%から12月には+8.2%と上昇幅が縮 小しました。トルコは多くの困難に直面しています。2014年に同国の財政赤字は前年比で20%超増加し、99億米 ドルとなり、トルコ経済省が発表した2014年の経常収支の赤字額は458億米ドルと2013年の647億米ドルから減 少しました。 ブラジル (引き締め) ブラジルは、日本や欧州が経験してきたようなデフレ圧力をある程度は望んでいるかもしれません。2014年に同 国の消費者物価指数は6.4%上昇しました。これは2011年以来の高水準で、中央銀行の目標を上回りました。 2014年に対米ドルで11%下落したブラジルレアル安が物価上昇の重要な要因となりました2。経済成長の低迷に もかかわらず、中央銀行はこのインフレ懸念によって1月21日に政策金利の基準金利を50bp(0.5%)引き上げ 12.25%としました(引き上げは3回連続)。これは2011年8月以来の高水準です。ブラジル国民が物価上昇と雇用 市場低迷に対する懸念を強めていることから、最近、消費者信頼感指数は2005年以来の低水準まで低下しまし た。同国の公的部門のプライマリーバランス(基礎的財政収支)は2014年に10年超ぶりの赤字に転落しました。 大統領選挙を前にした10月には、税収落ち込みと政府支出拡大によって、GDPの0.6%に相当する138億米ドル の赤字となりました。財政危機脱却を支援する目的で、レヴィ財務相は燃料税、金融取引税、輸入税の引き上 げに加え、自動車減税の終了を含む一連の措置を発表しました。 まとめ 世界主要国の中央銀行による金融緩和プログラムは、経済成長を後押しする可能性がありますが、同時に多く の点で、銀行による不良債権に関する厳しい決断の回避を可能にしていると考えられます。一方、市場に向か う予定の資金の多くが銀行のバランスシート上に滞留してきたことは、銀行融資による景気回復を期待していた 中央銀行にとっては大変残念な結果といえます。 現在、世界の多くの市場でみられる低金利は、銀行預金者や年金生活者に悪影響を及ぼす一方で、株式投資 家には概ね恩恵をもたらしてきました。低金利で苦しんできた預金者の多くは、今後、一連の金融緩和が引き起 こした別の問題によっても打撃を受ける可能性があります。つまり、インフレ上昇と資産バブルです。最近の原 油安がこうした影響の軽減を後押ししてきましたが、原油価格が長期にわたってこのような低水準にとどまると は考えられません。加えて、一連の緩和の動きのなかで「通貨戦争」が勃発する懸念もみられます。各国が輸 出拡大のために通貨安競争を繰り広げているからです。 (続く) 後掲の「当資料のお取扱いにおけるご注意」を必ずご覧下さい。 Copyright ©2015 Franklin Templeton Investments. All Rights Reserved. FRANKLIN TEMPLETON INVESTMENTS 情報提供資料 4 (続き) 当面は、ECBに加えて、日本、中国、インド他の中央銀行による最近の金融緩和努力が、今年予想されるFRB その他による利上げ懸念を相殺すると思われます。中央銀行の緩和努力によって、市場に対し継続的に流動 性が供給され、投資家が利回りを追求するにつれて、世界の株式市場への資金流入を後押しする可能性があ ると考えます。ただ、その潜在的な影響に関しても、慎重に見守っていく見通しです。 1. 出所: Thompson Reuters. 2. 出所: Bloomberg. 当資料に言及されるコメント、意見、分析は情報提供のみを目的としており、投資助言や特定の証券、運用戦略を 推奨するものではありません。市場や経済環境は急速に変動することがあることから、運用担当者のコメント、見解、 分析はあくまでも当資料の作成時点におけるものであり、その内容は予告なく変更されることがあります。当資料の 内容は特定の国、地域、市場、産業、投資および戦略の重要な事実についての完全な分析を意図するものではあ りません。 すべての投資にはリスクがあり、元本を割り込むことがあります。外国の資産への投資は、為替の変動や政治、経 済情勢の不確実性などに起因する特殊なリスクを伴います。また、これらの要因に加え、フロンティア市場を含む新 興国市場は、市場規模が小さいことや、流動性の低さ、また金融市場の支えとなる法的、政治的、商業的、また社 会的な体制の整備が不十分であることなどから、より高いリスクを伴います。また、フロンティア市場は、これらの社 会制度の整備で更に後れを取っており、極端な価格変動、流動性、証券取引の障壁、為替管理など様々な要因が 存在することから、新興国市場のリスクは、フロンティア市場においてより高いものとなります。為替は短期間にお いて著しく変動し、リターンを低下させる可能性があります。 当資料は、Mark Mobiusのブログ(Investment Adventures in Emerging Markets)の「Monetary Policy Matters」を翻訳したもので す。オリジナル英語版は http://mobius.blog.franklintempleton.com/2015/02/25/monetary-policy-matters/ でご覧いただけます。 後掲の「当資料のお取扱いにおけるご注意」を必ずご覧下さい。 Copyright ©2015 Franklin Templeton Investments. All Rights Reserved. 情報提供資料 FRANKLIN TEMPLETON INVESTMENTS 5 <当資料のお取扱いにおけるご注意> ●当資料はフランクリン テンプルトン インベストメンツ(フランクリン・テンプルトン・リソーシズ・インクとその 傘下の関連会社を含みます。)が作成したものを、フランクリン・テンプルトン・インベストメンツ株式会社 が抜粋・翻訳した資料であり、特定のファンドの勧誘を目的とするものではありません。 ●フランクリン・テンプルトン・インベストメンツ株式会社が設定・運用する投資信託は、国内外の株式や債 券など値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準 価額が変動し、投資元本を割り込むことがあります。従って、元金が保証されているものではありません。 投資信託の運用による損益はすべて投資者の皆様に帰属します。投資信託は預貯金とは異なります。 また、投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、各ファン ドの最新の投資信託説明書(交付目論見書)をご覧ください。 ●当資料は信頼できると判断した情報に基づいて作成しておりますが、その正確性、完全性を保証するも のではありません。当資料に記載されている予測、見通し、見解のいずれも実現される保証はありませ ん。当資料の内容、データ等は作成時点のものであり、今後予告なく変更されることがあります。 ●当資料にかかわる著作権その他の一切の権利は引用部分を除き当社に帰属します。当資料の一部又 は全部の無断での使用・複製は固くお断りします。 フランクリン・テンプルトン・インベストメンツ株式会社 金融商品取引業者 関東財務局長(金商)第391号 加入協会/ 一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 Copyright ©2015 Franklin Templeton Investments. All Rights Reserved.

© Copyright 2026 Paperzz