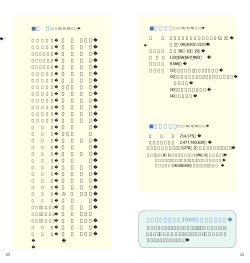

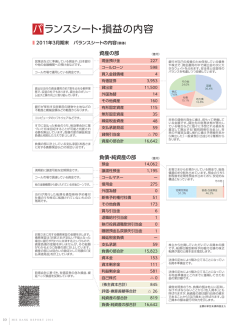

会 社 説 明 会 平成19年1月 【目 次】 Ⅰ.平成19年3月期中間決算の概要・・・・・・・・・・・・・・・・・・・ 1 損益の状況・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 2 3 不良債権処理額と貸倒引当金残高・・・・・・・・・・・・・・・・ 4 金融再生法開示債権の状況・・・・・・・・・・・・・・・・・・・・・・ 預金の状況・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 5 貸出金の状況・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 6 お預かり資産の状況・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 7 8 自己資本比率の状況・・・・・・・・・・・・・・・・・・・・・・・・・・・・ Ⅱ.業務・資本提携について・・・・・・・・・・・・・・・・・・・・・・・・・・ 業務・資本提携の進捗状況・今後のスケジュール・・・・・ 業務提携の概要・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 資本提携の概要・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ アライアンス(提携)の拡大・・・・・・・・・・・・・・・・・・・・・・・・ 9 10 11 15 16 Ⅲ.今後の営業展開について・・・・・・・・・・・・・・・・・・・・・・・・・ 営業基盤の状況・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 地区別経済状況・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 地域シェア・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 経営資源(リソース)の再配分・・・・・・・・・・・・・・・・・・・・・ 19 20 21 22 23 役員一覧・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 24 Ⅰ.平成19年3月期中間決算の概要 1 損益の状況/親和銀行(単体)・九州親和ホールディングス(単体) 【親和銀行(単体)】 (百万円) 【九州親和ホールディングス(単体)】 (百万円) 18年9月期 18年9月期 17年9月期比 業務粗利益 25,498 ▲ 7,950 21,657 ▲ 2,439 2,735 430 15,486 408 8,967 ▲ 2,450 業務純益 19,092 1,409 臨時損益 ▲ 52,239 ▲ 41,601 50,685 35,640 経常利益 ▲ 33,151 ▲ 40,195 中間純利益 ▲ 41,459 ▲ 45,648 うち資金利益 うち役務取引等利益 経費 修正コア業務純益※ うち不良債権処理額 17年9月期比 営 業 利 益 281 152 経 常 利 益 280 150 税引前中間純利益 280 150 49 ▲7 2 2 228 156 法人税、住民税及び事業税 法人税等調整額 中 間 純 利 益 抜本的な不良債権処理 ※ 修正コア業務純益=業務粗利益-国債等債券損益-住宅ローン証券化による譲渡益-経費 コア業務純益 ◆89億円を計上 →九州地銀3位 ◆安定した財務基盤の構築 ◆地域経済への貢献 2 不良債権処理額と貸倒引当金残高 ■不良債権処理額は、抜本的な不良債権処理を行う必要があるとの認識から、 ■不良債権処理額は、抜本的な不良債権処理を行う必要があるとの認識から、 前年同期比356億円増加して506億円を計上 前年同期比356億円増加して506億円を計上 ■不良債権への備えである貸倒引当金残高は、前年同期比289億円増加 ■不良債権への備えである貸倒引当金残高は、前年同期比289億円増加 不良債権処理額(銀行単体) 貸倒引当金残高(銀行単体+分割子会社) (百万円) 70,000 130,000 60,000 50,685 50,000 40,000 (百万円) 120,000 113,682 110,000 100,000 31,218 30,000 84,255 84,731 88,495 17/3末 17/9末 18/3末 90,000 15,045 20,000 80,000 12,730 10,000 70,000 0 60,000 15/9期 16/9期 17/9期 18/9期 18/9末 3 金融再生法開示債権の状況 ■金融再生法開示債権残高は、極めて厳格に自己査定を行った結果、 ■金融再生法開示債権残高は、極めて厳格に自己査定を行った結果、 前期末比267億円増加 前期末比267億円増加 ■不良債権の保全率は、前期末比8.1ポイント上昇し、80.1% ■不良債権の保全率は、前期末比8.1ポイント上昇し、80.1% 金融再生法開示債権・比率 (銀行単体+分割子会社) 要管理債権 保 全 率(銀行単体+分割子会社) 危険債権 (%) 破産更生債権及びこれらに準ずる債権 (部分直接償却後) 10.60% 1,974億円 10.91% 1,874億円 10.84% 13.31% 8.1ポイント 8.1ポイント の上昇 の上昇 80.0 78.0 2,166億円 1,899億円 82.0 361 636 616 985 896 1,009 352 362 268 339 17/3末 17/9末 18/3末 18/9末 620 76.0 74.0 80.1 73.4 71.7 72.0 72.0 1,465 70.0 68.0 17/3末 17/9末 18/3末 18/9末 4 預金の状況 ■基盤となる個人預金は、定期預金の増加により、減少傾向から増加へ反転 ■基盤となる個人預金は、定期預金の増加により、減少傾向から増加へ反転 ¾総預金は、地域経済の低迷により法人部門を中心に減少傾向。 ¾但し、個人部門は、店舗統廃合による影響や高金利商品の抑制により減少傾向にあったものの 定期預金の堅調な伸びを背景に増加へ。 【預金の状況(銀行単体)】 個人預金残高推移 (億円) 18年9月末 (億円) 17,000 18年3月末比 総預金(含む譲渡性預金) ① 21,692 ▲194 9,831 ▲615 (構成比)②÷① 45.3% ▲2.4% 定期性預金(※2) 11,861 420 流動性預金(※1) ② 増加へ反転 増加へ反転 16,000 15,654 15,269 ※1 流動性預金=当座預金+普通預金+貯蓄預金+通知預金 15,000 ※2 定期性預金=定期預金+定期積金 14,893 14,932 18/3末 18/9末 18年9月末 18年3月末比 個人預金 ③ 14,932 38 (構成比) ③÷④ 68.8% 0.8% 法人預金 ( 個人預金以外 ) 6,759 ▲ 233 21,692 ▲194 合 計 ④ 14,000 13,000 17/3末 17/9末 5 貸出金の状況 ■個人向け貸出は、住宅ローンの伸びを背景に前期末比84億円増加 ■個人向け貸出は、住宅ローンの伸びを背景に前期末比84億円増加 ¾総貸出金は、資金需要の低迷に加え不良債権のオフバランス化や住宅ローン証券化の影響もあり減少傾向。 ¾但し、個人部門は、住宅ローンの堅調な伸びを背景に増加へ。 【貸出金の状況(銀行単体+分割子会社)】 (億円) 個人向け貸出残高 (億円) 18年9月末 18年3月末比 貸出金 中小企業等貸出 うち個人向け貸出 うち住宅ローン 中小企業等以外 15,966 ▲ 1,242 13,099 ▲ 967 2,025 84 1,562 123 2,867 ▲ 275 4,000 増加へ反転 増加へ反転 3,414 3,000 2,646 2,025 1,941 2,000 【構成比】 18年9月末 18年3月末比 貸出金 中小企業等貸出 うち個人向け貸出 うち住宅ローン 中小企業等以外 100.00% - 82.04% 0.30% 12.68% 1.40% 9.78% 1.42% 17.96% ▲0.30% 1,000 0 17/3末 17/9末 18/3末 18/9末 6 お預かり資産の状況 ■個人お預り資産は、毎期順調に増加。(半期で205億円、年間で610億円増加) ■個人お預り資産は、毎期順調に増加。(半期で205億円、年間で610億円増加) → 前年同期比 +63.1% → 前年同期比 +63.1% 個人お預かり資産 (投資信託+公共債+個人年金保険+外貨預金) 個人お預かり資産残高 2,000 1,800 1,600 1,577 個人お預かり資産1,577億円の内訳 1,372 1,400 1,200 967 1,000 800 600 (億円) 半期で205億円 半期で205億円 年間で610億円 年間で610億円 増加 増加 外貨預金 2億円 個人年金保険 448億円 710 投資信託 552億円 400 200 0 17/3末 17/9末 18/3末 18/9末 公共債 573億円 7 自己資本比率の状況 ■子銀行における最終損失の計上により、平成18年9月末の自己資本比率(当社連結) ■子銀行における最終損失の計上により、平成18年9月末の自己資本比率(当社連結) は、前期末比2.33ポイント低下し6.22% は、前期末比2.33ポイント低下し6.22% ■平成18年10月の福岡銀行およびジェイ・ウィル・パートナーズからの資本受入 ■平成18年10月の福岡銀行およびジェイ・ウィル・パートナーズからの資本受入 「約300億円」により自己資本が向上 「約300億円」により自己資本が向上 自己資本/自己資本比率(当社連結) (億円) 2,500 約300億円 TierⅠ比率(当社連結) (%) 10.00 8.55 6.22 2,000 8.00 (%) 10.00 8.00 6.49 6.90 1,500 5.25 + 1,000 500 0 17/3末 17/9末 18/3末 18/9末 6.00 6.00 4.00 4.00 2.00 2.00 0 0.00 5.50 4.46 4.03 17/3末 17/9末 18/3末 18/9末 19/3末 8 Ⅱ.業務・資本提携について 9 業務・資本提携の進捗状況・今後のスケジュール ● 13日 業務・資本提携の基本合意・第三者割当増資決議 ● 30日 普通株式約70億円、優先株式230億円払込完了 11月 ● 1日 親和銀行 アライアンス戦略室設置 福岡銀行 事業推進室設置 ● 8日 親和銀行の臨時株主総会で取締役選任 親和銀行の株主割当増資(300億円)決議 ● 13日 出向者(福岡銀行3名、JWP1名)の着任完了 12月 ● 6日 親和銀行の株主割当増資払込完了 19年 1月 ● 1日 親和銀行 融資関連部の組織改正 ● 22日 ふくおか債権回収(株)佐世保支社 開設 ● 5日 ATMの相互利用無料化 ローンレビュー 再生スキーム策定 3月 以降 ○ 地域型再生ファンド 創設 加速化・本格化 2月 スタートアップ期間 10月 準備期間 18年 10 業務提携の概要 親和銀行 銀行本体 による 再生支援先 サービサー業務・人材派遣 人材派遣 ふくおか 債権回収 貸出金譲渡 サービサー業務 ファンド等を 活用した 再生支援・ オフバランス 対象先 貸出金 譲渡 出資 地域型再生 地域型再生 ファンド ファンド (新設) (新設) 【出資者】 出資 地域貢献ファンド 地域貢献ファンド 福岡キャピタルパートナーズ 再生ファンド 再生ファンド ジェイ・ウィル・パートナーズ 出資 オンバランス・オフバランス 合計で一千億円の取扱いが目標 福岡銀行 ローンファイナンス 事業再生支援・人材派遣 事業再生支援・人材派遣 11 事業再生共同化の目的 地域社会への貢献 親和銀行 不良債権問題の解決 財務基盤の拡充 取引先企業 企業価値の向上 事業再生 早期健全化 再生支援 資本提携 業務提携 雇用の維持 福岡銀行 事業再生ビジネスの展開 地域経済の活性化と地域金融の安定を通じた地域社会への貢献を目指す。 12 事業再生共同化スキーム(1) 事 業 再 生 支 援 の フ ロ ー 事 業 再 生 支 援 の フ ロ ー ローンレビュー 再生スキーム 策定 再生支援 アフター フォロー ◆ 取引先ごとの現状分析(業界・財務・経営) ◆ 課題整理 ◆ カテゴリー分類 ① 対応の優先順位 ② 個社別対応方針 ◆ 取引先ごとの課題の処方箋策定 ① 経営体制 ② 事業モデル ③ 財務運営 ◆ 取引先の再生計画策定サポート ◆ 利害関係者との調整サポート ① 金融機関 ② スポンサー ③ 納入業者 ④ 株主 ◆ 再生計画の進捗状況のモニタリング ◆ 運転資金アレンジ ◆ M&A、シンジケーション等のアレンジ 13 事業再生共同化スキーム(2) サ ー ビ サ ー の 活 用 サ ー ビ サ ー の 活 用 貸 出 金 譲 渡 譲 渡 地域型再生 ファンド (新設) 債権債務関係 管 理 回 収 委 託 再 生 支 援 取 引 先 管 理 回 収 取 引 先 佐世保支 社開設 親 和 銀 行 貸 出 金 ふくおか債権回収 管 理 回 収 委 託 人 材 派 遣 ◆ 再生支援:財務アドバイス、再建計画策定サポート、モニタリング ◆ 親和銀行行員が、ふくおか債権回収に 出向し、取引先の事業再生を支援 14 資本提携の概要 福 岡 銀 行 普通株式 約70億円 九州親和ホールディングス 特別目的会社(SPC) 合同会社KSFGパートナーズ 管理・運営 ジェイ・ウィル・パートナーズ 優先株式 230億円 普通株式 300億円 親 和 銀 行 15 アライアンス(提携)の拡大(1) ATMの相互無料提携の実施 19年2月5日(月) ~ATMがますます便利に~ 親和銀行のお客様においては、 福岡銀行453ヶ所 (うち福岡県内432カ所) のATM(コンビニATMを除く)を無料で ご利用いただけます。 (延長時間帯は105円) 16 アライアンス(提携)の拡大(2)-1 融資関連部の組織改正 19年1月1日(月) 改正前 【改正のポイント】 審 査 部 管 理 部 事業金融部 融資企画部 ①事業推進部の設置 ¾審査業務の分離 ¾ソリューション チームの設置 ②信用リスク統括部 の設置 ¾信用リスク管理 態勢の強化 ③管理部の廃止 改正後 審 査 部 ふくおか債権回収 佐世保支社 業務委託・出向 事業推進部 ソリューション チーム 営業店駐在 (本店・長崎・福岡) 営 業 店 直接 サポート ¾ふくおか債権回収 への業務委託 取 引 先 信用リスク 統括部 取引先(事業再生先) 17 アライアンス(提携)の拡大(2)-2 ソリューションチームの設置 19年1月1日(月) 親和銀行 事業推進部 福岡銀行 事業再生共同化 ソリューション営業部 アドバイザリー 事業推進室 事業再生先 人員派遣 攻守両面の展開 事業再生ノウハウの活用 M&A 支 援 優良先・ 新規開拓先 コンサルティング ソリューション チーム プロジェクトファイナンス ・ ・ 実地研修 シンジケーション 事業再生と不良債権処理の機能強化、および新しい金融手法の開発・推進による ソリューション営業(機能)の強化を図る。 18 Ⅲ.今後の営業展開について 19 営業基盤の状況 ■ 親和銀行の拠点(H18.9) 大阪府 大阪府 1ヶ店 1ヶ店 山口県 山口県 2ヶ店 2ヶ店 東京都 東京都 1ヶ店 1ヶ店 佐賀県 佐賀県 6ヶ店 6ヶ店 対馬市 県北地区 県北地区 36ヶ店 36ヶ店 壱岐市 松浦市 平戸市 佐世保市 県央地区 県央地区 12ヶ店 12ヶ店 福岡県 福岡県 22ヶ店 22ヶ店 大分県 大分県 1ヶ店 1ヶ店 長崎県 長崎県 100ヶ店 100ヶ店 熊本県 熊本県 1ヶ店 1ヶ店 ■ 親和銀行の県別拠点・預貸金(H18.9) (カ所・億円) 西海市 親和銀行 預金 ATM (コンビニ含む) (平残) 店舗数 離島地区 離島地区 11ヶ店 11ヶ店 大村市 諫早市 雲仙市 島原市 長崎市 五島市 長 崎 県 100 281 16,014 10,497 福 岡 県 22 10 3,837 4,158 佐 賀 県 6 4 857 459 そ の他九州・ 山口 4 0 471 476 東 京 ・ 大 阪 2 0 137 1,416 134 295 21,318 17,007 南島原市 県南地区 県南地区 41ヶ店 41ヶ店 貸出金 (平残) 合 計 (注)1.長崎県には本部含む。 2.コンビニATMは長崎県内のみ計上。 20 地区別経済状況 営業基盤 地区 主要地域 店舗数 18/9末 (店) 県 県 県 離 北 央 南 島 佐世保市・西海市 平戸市・松浦市 佐々町・江迎町 鹿町町 諫早市・大村市 東彼杵町・川棚町 波佐見町 長崎市 時津町・長与町 島原市・雲仙市 南島原市 五島市・上五島町 小値賀町 壱岐市・対馬市 宇久 長 崎 県 全 体 - 福 岡 県 - 事業所 マーケット 商業年間 新設住宅 従業員数 事業所数 従業員数 販売額 着工数 18/9末 2004年 2004年 2002年 2002年 (名) (千所) (千人) (百億円) (戸) 人 口 人 口 (千人) 2005年 男 1 81 .5 世帯数 2005年 (千戸) 女 36 3 71 1 9.9 15 0.9 8 4.2 2,7 38 38 5.7 2 04 .2 1 45 .2 (36.0%) (37.4%) (28.6%) (28.9%) (25.5%) (29.4%) (26.1%) 12 1 33 9.9 8 2.7 5 9.3 2,2 10 27 2.2 (12.0%) (13.4%) (14.3%) (15.9%) (18.0%) (23.8%) (18.4%) 41 4 13 3 1.3 24 4.7 16 5.5 3,8 13 68 1.0 (41.0%) (41.6%) (44.9%) (46.9%) (50.2%) (41.0%) (46.1%) 11 76 8.5 4 3.0 2 0.8 5 37 13 9.7 (11.0%) (7.7%) (12.2%) (8.3%) (6.3%) (5.8%) (9.4%) 1 00 9 93 6 9.6 52 1.3 32 9.8 9,2 98 1 ,47 8.6 6 91 .4 7 87 .2 5 53 .3 22 3 04 22 7.0 2 ,01 4.0 2 ,20 3.5 4 4,3 61 5 ,04 9.9 2 ,39 4.1 2,6 55 .8 2,0 09 .9 (22.0%) (30.6%) (326.3%) (386.3%) (668.1%) (477.1%) (341.5%) (26.2%) 1 28 .9 1 43 .4 94 .2 (17.0%) 3 15 .3 3 65 .7 2 59 .1 (46.8%) 65 .8 73 .9 54 .8 (9.9%) (363.3%) ※( )は長崎県合計に対する各地区の割合・比率を表す。 ※親和銀行調べ 21 地域シェア 地区別シェア 親和銀行地区別構成比 【県北】 【預金】 【貸出金】 県北 39.1% 県央 14.2% 離島 7.0% 【貸出金】 親和 75.0% 県北 37.3% 県央 11.3% 県南 39.7% 【預金】 県南 46.5% 離島 4.9% 親和 71.5% 【離島】 親和 親和 44.4% 45.3% その他 55.6% その他 25.0% その他 54.7% その他 58.3% 【県南】 親和 32.4% その他 67.6% その他 28.5% 【県央】 親和 親和 36.7% 41.7% その他 63.3% 親和 36.8% その他 63.2% ※親和銀行調べ(長崎県内地銀3行比較) 22 経営資源(リソース)の再配分 【長崎県内】 県南・県央地区への選択と集中 【長崎県外】 北部九州3県に跨る広域営業の展開 県北地区 福岡地区 → 運用重視 →高い地域シェア(7割超)の維持 ◆福岡銀行との協業 ◆磐石な経営基盤の活用 ◆ソリューション営業の実践 ◆地域経済への貢献 → 地域シェアの拡大 ◆法人新規開拓チームの増強 ◆ソリューション営業の実践 ◆リテール強化 →住宅ローンプラザの強化 →住宅ローンオフィスの新設 →ビジネスローンプラザの新設 リソースの集中 県南・県央地区 ◆ソリューション営業の実践 ◆効率化の追求と収益力の強化 その他県外地区 ◆既存先リテンション営業の強化 ◆広域店舗の見直し・効率化 23 役員一覧 九 九州 州親 親和 和ホ ホー ール ルデ ディ ィン ング グス ス 役職名 親 和 銀 行 親 和 銀 行 氏名 役職名 氏名 取締役社長 荒木 隆繁 取締役頭取 荒木 隆繁 専務取締役 森 三四 専務取締役 森 常務取締役 渋谷 明幸 専務取締役 津留 正純 取締役 相良 克巳 常務取締役 松尾 正剛 常勤監査役 川原 康廣 常務取締役 山本 和雄 監査役 坂本 博 常務取締役 上川 利幸 監査役(社外) 笹浪 恒弘 常務取締役 川口 博樹 監査役(社外) 村上 啓次郎 常務取締役 渋谷 明幸 常務取締役 新名 孝至 取締役 髙野 道生 取締役 相良 克巳 取締役(社外) 柴戸 隆成 常勤監査役 坂本 博 監査役(社外) 笹浪 恒弘 監査役(社外) 村上 啓次郎 取締役のうち、柴戸 隆成氏は、会社法第2条第15号に定める社 外取締役であります。 監査役のうち、笹浪恒弘氏および村上啓次郎氏は、会社法第2条 第16号に定める社外監査役であります。 三四 24 本資料には、将来の業績にかかる記述が含まれております。 こうした記述は、将来の業績を保証するものではなく、リスク や不確実性を内包するものです。 将来の業績は、経営環境の変化などにより異なる可能性が あることにご留意ください。 本件にかかる照会先 株式会社 九州親和ホールディングス 総合企画グループ TEL:0956-26-4105 FAX:0956-26-0136 25

© Copyright 2026 Paperzz