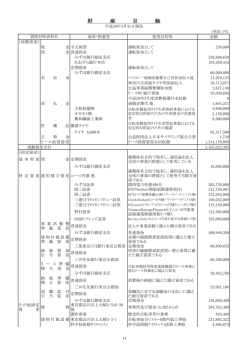

ライフシミュレーションツールの活用方法について 「生活設計」支援ツールとして「ライフイベント表」と「キャッシュフロー表」を用意しました。 【ライフイベント表の作成】 家族構成員全員の将来の予定を時系列の表にします。先のことは分からないものですが、ある程 度将来像を想定することが大事です。 ① 家族の氏名・年齢(2012年3月末現在の年齢)を入力します。2013年以降の年齢は 自動で表示されます) ② 「ライフイベント」欄に今後想定される家族のイベントを入力します。 【キャッシュフロー表の作成】 現在の収支状況や今後のライフプランを基に、将来の収支や資金残を予想します。収支が赤字にな る年が無いか?その場合の対処をするためにも貯蓄額の推移に気を付けましょう。 Ⅰ.家族年齢欄 家族の氏名・年齢(2012年3月末現在の年齢)を入力します。2013年以降の年齢は自動 で表示されます) Ⅱ.ライフイベント欄 「ライフイベント表」に入力した家族のイベントを「ライフイベント」欄に入力します。 Ⅲ.収支項目欄 ① 見込まれる年間の収入額と支出額をそれぞれ入力します。 ② 「年間収入-年間支出=年間収支額」が算出され、預金預入や運用商品を購入出来る額が分 かります。 ③ 収入は、公的負担額(税金や社会保険料)などを差し引いた「可処分所得」額を入力しま す。 ④ 「給与収入欄」の上昇率は増加率を設定する事により、その後の年収も上昇するように設定 されています。(各年自分で入力することも出来ます) ⑤ ライフイベントがある場合、自己資金(生活費や預貯金で充当する額)で充当する額を「一 時的な支出欄」に入力し、同時に収入欄の「預貯金等充当分」に入力します。ローンで充当 す る場合は「ローン支払額」欄に年間返済額を入力します。 Ⅳ.資産形成項目欄 ① 預金(定期預金・財形預金)や運用商品での年間運用額を決定し残高を入力します。 ② 自己資金を充当した場合は、資産形成項目欄の該当する商品残高から差し引きます。この際 の残高は「前年残高+該当年積立額-自己資金充当額」になります。 ⅴ.ローン返済年数 ローンを組んだ場合の残り年数の管理が出来ます。 【留意点】 *「 ライフイベント表」を作成せず「キャッシュフロー表」を作成することも出来ます。 *各イベント時の予想必要資金の目安については参考資料を貼付しているので参照してください。 *ローンの返済金、残高は当庫ホームページのローンシミュレーションを利用し算出してください。 *長期間(20年、30年先)のキャッシュフロー表を作成するのは未確定要素が多く困難なので、 5年10年といった短い期間で作成する方法もあります。 * ライフイベントとそれに見合った資産形成項目だけを作成したり、年間収支だけを作成したりと 使用方法はいろいろあります。個々人のライフサイクルに応じたマネープランを作成のツールとして 活用が可能になっています。 以上 ライフイベント表 家族年齢とイベント 氏名1 西暦 年齢 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040 2041 2042 2043 2044 2045 2046 2047 2048 2049 2050 2051 2052 2053 2054 2055 2056 2057 2058 2059 2060 2061 2062 2063 2064 2065 2066 2067 2068 2069 2070 2071 2072 2073 2074 2075 2076 2077 2078 2079 2080 2081 2082 2083 2084 2085 2086 2087 2088 2089 2090 2091 2092 2093 2094 2095 2096 2097 2098 2099 2100 2101 2102 2103 ライフイベント 氏名2 年齢 ライフイベント 氏名3 年齢 ライフイベント 氏名4 年齢 ライフイベント 氏名5 年齢 ライフイベント 備考 キャッシュフロー表 経過年 西暦 1 2012 2 2013 3 2014 4 2015 5 2016 6 2017 7 2018 8 2019 9 2020 10 2021 11 2022 12 2023 13 2024 14 2025 15 2026 16 2027 17 2028 18 2029 19 2030 20 2031 21 2032 22 2033 23 2034 24 2035 25 2036 26 2037 27 2038 28 2039 29 2040 30 2041 31 2042 32 2043 33 2044 34 2045 35 2046 36 2047 37 2048 38 2049 39 2050 40 2051 41 2052 42 2053 43 2054 44 2055 45 2056 46 2057 47 2058 48 2059 49 2060 50 2061 51 2062 52 2063 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 氏名1 氏名2 家族の年齢 氏名3 氏名4 氏名5 ライフイベント 収支項目(単位:万円) 上昇率 (単位:%) 給与収入(税引後)※自動計算 1 預金等充当分 年金収入 財形年金 その他 収入合計(可処分所得)※自動計算 基本生活費※自動計算 2 ローン支払(住宅・車等) 住居費(公共料金等) 保険料支払 教育費(授業料・塾費用等) 一時的な支出(ライフイベント) その他 その他 支出合計※自動計算 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 年間収支(可処分所得-支出合計)※自動計算 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 資産形成項目(残高、単位:万円) 定期預金 一般財形 年金財形 住宅財形 運用商品(投資信託等) その他 預金等合計※自動計算 ローン返済年数管理(残り返済年数) 自動車ローン 教育ローン 住宅ローン その他ローン 教育費用を計算する際の参考資料 参考2 参考1 参考3 参考4 参考5 結婚にかかわる費用の参考資料 参考6 参考7 老後の生活にかかわる参考資料 参考8 参考9 ライフステージにおけるろうきんの推奨商品 1.独身期 (就職後~20代) 就職後、自分自身のライフデザインを確立していくとともに、社会生活における基本的な知識を身につける時期といえます。 具体的には、貯蓄や運用の仕方、保険等加入にあたっての知識、ローンやクレジットの知識などを身に付けていく時期です。 推奨商品 生活設計運動商品(預金等) 生活改善運動商品(ローン) 結婚資金の準備・・・定期預金、一般財形 車購入資金借入・・・轟ヤング(轟ローン) 車購入資金の準備・・・定期預金、一般財形 急な出費の補完・・・マイプランポケットカード 目的未定だが将来のための資金(長期運用) ・・・定期預金、財形預金、投資信託 2.家族形成期 (20代~30代前半) 仕事も落ち着いてきて、自分自身のスキルを磨く時期に入ってきます。同時に結婚し家族を形成する時期でもあります。この 時期は様々なイベントが控えていることから、準備が必要です。結婚資金や出産資金、教育資金の準備も考えていかなければ なりません。また、住宅取得という大きな目標に向けて準備する段階でもあります。 推奨商品 生活設計運動商品(預金等) 結婚資金の準備・・・定期預金、一般財形 生活改善運動商品(ローン) 結婚資金の借入・・・フリーローン、かんたんローン 住宅資金の準備・・・定期預金、住宅財形、投資信託 車購入資金借入・・・轟ローン・轟レディ・轟エコ 教育資金の準備・・・定期預金、一般財形、投資信託 急な出費の補完・・・マイプランポケットカード 老後資金等、将来のための資金(長期運用) ・・・定期預金、年金財形、投資信託 3.家族成長期 (30代後半~40代前半) この時期は、住宅の取得が現実問題として起こるのが一般的です。また、子供達が成長し、進学の問題や車の買い換えなど 人生の中でもっとも出費がかさむ時期でもあります。慎重に計画し、実行に移さなければなりません。 推奨商品 生活設計運動商品(預金等) 生活改善運動商品(ローン) 住宅資金の準備・・・定期預金、住宅財形、投資信託 車購入資金借入・・・轟ローン・轟レディ・轟エコ 教育資金の準備・・・定期預金、一般財形、投資信託 住宅取得資金の借入・・・住宅ローン 老後資金等、将来のための資金(長期運用) 教育資金の借入・・・教育ローン ・・・定期預金、年金財形、投資信託 急な出費の補完・・・マイプランポケットカード 4.家族成熟期 (40代後半~50代) 仕事面では最も充実する時期です。また、教育費や住宅ローンの返済などを考えながら、親の介護などと共に自分自身の老 後の問題を考えていく時期でもあります。同時に健康面でもその増進について心がけると共に医療保険の見直し等もすすめま す。 推奨商品 生活設計運動商品(預金等) 生活改善運動商品(ローン) リフォーム資金の準備・・・定期預金、住宅財形 リフォーム資金の借入・・・無担保住宅ローン 教育資金の準備・・・定期預金、一般財形、投資信託 教育資金の借入・・・教育ローン 老後資金等、将来のための資金(長期運用) 急な出費の補完・・・マイプランポケットカード ・・・定期預金、年金財形、投資信託 5.退職期 (60代以降) 人生の主なライフイベントを経て、第2の人生がスタートします。退職後に再就職するかどうかも含めたプランニングが重要な 問題になります。退職後は、医療保険や年金、雇用保険などの公的制度との付合いが最も多くなる時期ですので、これらの知 識を身につける必要があります。 推奨商品 生活設計運動商品(預金等) 生活改善運動商品(ローン) リフォームや医療費など老後の資金 介護資金の借入・・・育児・介護支援ローン ・・・退職者専用定期預金、年金定期、投資信託、 生活資金の借入・・・年金ローン・かんたんローン ゆとり待夢 以 上

© Copyright 2026 Paperzz