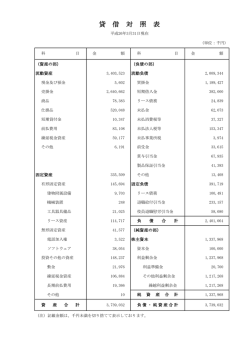

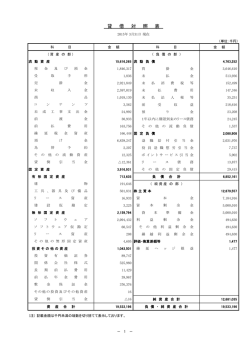

1 1 税務署受付印 3 0 現金主義による所得計算の特例を 受 け る こ と の 届 出 書 住所地・居所地・事業所等(該当するものを○で囲んでください。) 納 税 地 (TEL 税務署長 年 月 日 提 出 上記以外の 住 所 地 ・ 事 業 所 等 フ リ ガ 氏 - - ) - - ) 年 月 日生 納税地以外に住所地・事業所等がある場合は記載します。 (TEL ナ 名 印 ◯ 生 年 月 日 大正 昭和 平成 フ リ ガ ナ 職 平成 業 屋 号 年分の所得税から、 「現金主義による所得計算の特例」の適用を受けることとしたので届け ます。 1 この特例の適用を受けようとする年の前々年分の所得(前年 12 月 31 日現在で記載します。 ) (1) (2) (3) 2 不動産所得 の 金 額 円 事業所得 の 金 額 青色事業専 円 + 従者給与額 + (1) + (2) = 青色事業専 従者給与額 円 = 円(赤字のときは 0) 円 = 円(赤字のときは 0) 円 この特例を受けようとする年の前年 12 月 31 日(年の中途で開業した人は、その開業の日)現在の 売掛金、買掛金等の資産負債の額(裏面の記載欄に記載します。) 3 その他参考事項 (1) 備付帳簿名 (2) そ の イ ロ その他 他 関与税理士 (TEL 現金式簡易帳簿 - - ) 税整 務理 署欄 整 理 番 号 関 係 部 門 連 絡 A B C D 通信日付印の年月日 年 月 日 E 確認印 売掛金・買掛金等の資産負債の額( 資 年 産 売 掛 金 (未収入金を含む。 ) 月 日現在) 負 円 買 受 取 手 形 支 棚 卸 資 産 前 前 払 費 用 未 債 掛 払 金 手 受 払 円 形 金 費 用 引当金 準備金 計 計 書 1 き 方 こ の 届 出 書 は 、こ の 特 例 の 適 用 を 受 け よ う と す る 年 の 3 月 15 日 ま で( そ の 年 の 1 月 16 日 以後に開業した人は開業の日から2か月以内)に提出してください。 2 こ の 届 出 書 を 提 出 す る こ と の で き る 人 は 、 表 面 の 1 の (3)の 金 額 が 300 万 円 以 下 の 人 に 限 られています。 な お 、い ま ま で に こ の 特 例 の 適 用 を 受 け た こ と の あ る 人 が 、再 び こ の 特 例 の 適 用 を 受 け よ う と す る と き は 、こ の 届 出 書 で は な く 、別 の「 再 び 現 金 主 義 に よ る 所 得 計 算 の 特 例 の 適 用 を 受 け る こ と の 承 認 申 請 書 」 を 再 び こ の 特 例 の 適 用 を 受 け よ う と す る 年 の 1 月 31 日 ま で に 提 出してください。 3 上 の 表 の 売 掛 金 、買 掛 金 等 の 金 額( 売 上 や 仕 入 、経 費 に 関 係 の あ る も の )は 、現 金 主 義 の 所 得 計 算 か ら 通 常 の 所 得 計 算 に 切 り 替 え る と き に 、調 整 す る た め に 必 要 な も の で す か ら 、よ く調べて正確に記載します。

© Copyright 2026 Paperzz