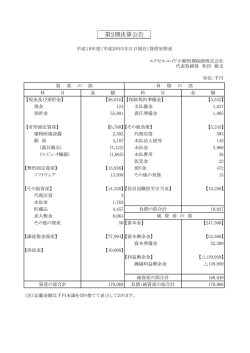

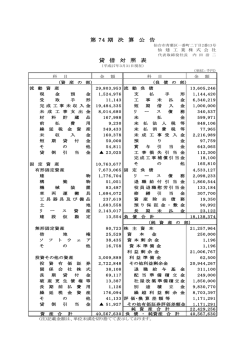

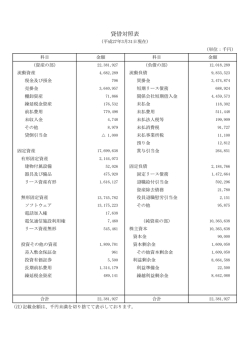

Ⅰ.(重要な会計方針に係る事項に関する注記) 1.資産の評価基準及び評価方法 (1)有価証券の評価基準及び評価方法 子会社株式及び関連会社株式 その他有価証券 時価のあるもの 時価のないもの (2)棚卸資産の評価基準及び評価方法 貯蔵品(工事材料品) 貯蔵品(その他) 商品(保守用物品) 商品(その他) 仕掛品 移動平均法による原価法 決算日の市場価格等に基づく時価法(評価差額は全部純資産直入法に より処理し、売却原価は移動平均法により算定しております) 移動平均法による原価法 総平均法による原価法 最終仕入原価法による原価法 先入先出法による原価法 移動平均法による原価法 個別法による原価法 2.固定資産の減価償却の方法 (1)有形固定資産(リース資産を除く) 有形固定資産については定率法(ただし、建物は定額法)によっております。 (2)無形固定資産(リース資産を除く) 無形固定資産については定額法によっております。 なお、自社利用のソフトウェアについては、社内における利用可能期間(5 年以内)に基づく定額法、市 場販売目的のソフトウェアについては、販売可能な有効期間(5 年以内)に基づく定額法によっております。 (3)リース資産 所有権移転ファイナンス・リース取引に係るリース資産 自己所有の固定資産に適用する減価償却方法と同一の方法を採用しております。 所有権移転外ファイナンス・リース取引に係るリース資産 有形固定資産については、リース期間を耐用年数とし、リース期間終了時点に実質残存価額となる定率 法(ただし建物は定額法)によっております。なお、実質残存価額が零の場合(ただし建物を除く)につ いては、リース期間終了時点に残存価額 10%となる定率法による減価償却費相当額に 9 分の 10 を乗じる 方法によっております。 無形固定資産については、リース期間を耐用年数とする定額法によっております。 3.引当金の計上基準 (1)貸倒引当金 債権の貸倒れによる損失に備えるため、一般債権については貸倒実績率により、貸倒懸念債権等特定の債 権については債権の回収可能性を勘案し、回収不能見込額を計上することとしております。 (2)退職給付引当金 従業員の退職給付に備えるため、当事業年度末における退職給付債務および年金資産の見込額に基づき、 計上しております。 なお、自社採用社員の退職一時金にかかる退職給付債務の金額は、簡便法(当事業年度末自己都合要支給 額)によっております。 ① 退職給付見込額の期間帰属方法 退職給付債務の算定に当たり、退職給付見込額を当事業年度末までの期間に帰属させる方法として、給 付算定式基準によっております。 ② 数理計算上の差異及び過去勤務費用の費用処理方法 過去勤務費用については、発生時の従業員の平均残存勤務期間に基づく年数による定額法により、発生 時より費用処理しております。 数理計算上の差異については、発生時の従業員の平均残存勤務期間に基づく年数による定額法により、 翌期より費用処理しております。 (3)役員退職慰労引当金 役員の退職慰労金の支給に備えるため、内規に基づく期末要支給額を計上しております。 (4)工事損失引当金 受注案件にかかる将来の損失に備えるため、当事業年度末における受注案件のうち、損失が発生する可能 性が高いと見込まれ、かつ、その金額を合理的に見積ることが可能なものについては、その損失見込額を計 上することとしております。 (5)製品保証引当金 販売した製品のアフターサービスなどによる費用支出に備えるため、過去の実績をもとに発生額を見積 り計上しております。 4.収益及び費用の計上基準 完成工事高及び完成工事原価の計上基準 請負工事にかかる収益の計上基準については、当事業年度末までの進捗部分について成果の確実性が認 められる総額 1 億円以上の工事については工事進行基準を適用し、その他の工事については工事完成基準 を適用しております。 なお、工事進行基準を適用する工事の進捗度の見積は、原価比例法によっております。 5.その他計算書類の作成のための基本となる重要な事項 消費税等の会計処理 税抜方式によっております。 Ⅱ.(当期純損益金額) 当期純損失 405,356千円

© Copyright 2026 Paperzz

![個別注記表 [ PDF/101KB ]](http://s3.paperzz.com/store/data/006401646_1-36c8e460f2e38e67cb836076104e19c3-250x500.png)

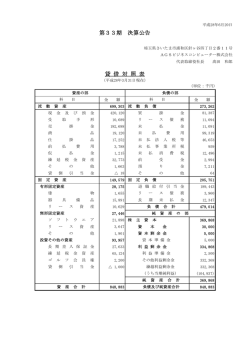

![第31期(平成23年3月期)[PDF:130KB]](http://s3.paperzz.com/store/data/005857137_1-c168ec60a3d501d5cbd1d4dad0a3124d-250x500.png)