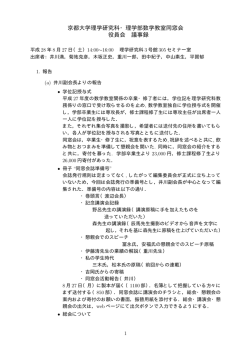

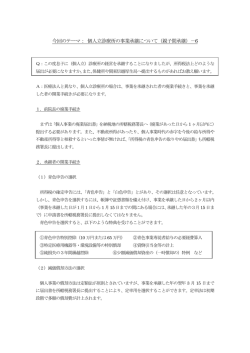

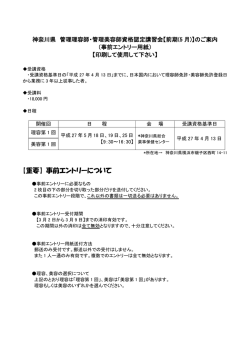

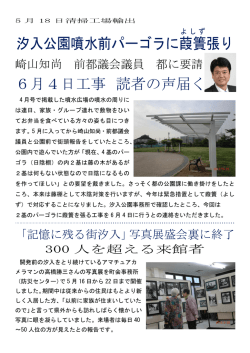

2006年8月24日 ロシア金融事情 ―― 謎の国か、ドル箱か ロシアのGDPは7,600億ドル(2005年)と世界14位、中国の1/3程 度の規模ですが、世界2位の石油生産量、同1位のガス埋蔵量を有し、エネルギー資 源輸出の増加で消費が旺盛で金融機関の動きも活発化しています。 個人の預金・貸出の急拡大、株価の急上昇、欧米金融機関のロシア展開活発化と、 ホットなマーケットになっています。しかし、一方では、預金レートに比べて著しく 高い貸出金利、国内の1,000以上の脆弱な中小金融機関、企業開示の遅れなど多 くの問題もあります。 1.ロシアの銀行セクター (1)個人部門の拡大 ・ ロシアの経済成長は、エネルギー資源の輸出と旺盛な個人消費によって支え られている。ソ連崩壊後の90年代はマイナス成長となるなど低迷したが、 2003年以降は6-7%台の高い成長を続け、06年も6%台の成長率が見 込まれている。 個人消費の伸びを反映して、ロシアの銀行貸出、預金ともに個人部門が大き く拡大している。住宅ローン、クレジットカードローン、オートローンなどの 欧米型の消費者ローンが増加し、個人向け貸出残高は01年末から06年3月 末にかけて、約14倍に増加した。個人貸出の銀行貸出に占めるウェイトも同 期間に6.7%から20.7%に上昇。 ・ 企業向け貸出は、同期間に1.19兆ルーブルから4.38兆ルーブルと 3.7倍に増加した。一方、銀行間の資金貸出も、1,300億ルーブルから 5,460億ルーブルに増えているが、銀行貸出全体の8.8%に留まってい -1- る。 [表1]金融機関の貸出金推移 10億ルーブル 7,000 個人向け 6,000 企業向け 銀行向け 5,000 4,000 3,000 2,000 1,000 0 01年末 ・ 02年末 03年末 04年末 05年末 06年3月末 銀行の預金残高も、同期間に9,700億ルーブルから約4兆ルーブルと 4.1倍に増加している。ロシアでは預金残高が貸出金残高を下回る状態が続 いており、金融機関の課題は、個人のタンス預金を取り込み、企業の国外逃避 資金を国内に再投資させることにある。この点、個人預金、企業預金ともに貸 出と同様なペースで増加しており、人々の銀行システムへの信頼回復が進んで いると見られる。 [表 2] 4,000 3,500 金融機関の預金残高推移 10億ルーブル 個人 企業 銀行 3,000 2,500 2,000 1,500 1,000 500 0 01年末 02年末 03年末 04年末 05年末 06年3月末 (2)ロシアの金利体系および銀行の収益状況 ・ ロシアのルーブル建て金利体系の中では、預金金利と貸出金利に大きな差が -2- ある。個人向け貸出金利は平均17.4%で、個人預金金利平均の4.7%と は12.7%の差がある。法人向け貸出レートも、1 ヶ月以内が8.3%、半 年から1年以内が12.9%と高い。 ロシアの金融機関は預金全体の7割を個人から調達し、貸出金の7割を企業 向けに貸し出している。ALMの状況にもよるが、預貸利鞘は平均して10% 程度あるかと思われる。これほど預貸レートにギャップのある国は珍しく、金 利規制が行われている中国ですら3%程度である。 [表3] ルーブル建て預金・貸出平均レート:2006 年 4 月末時点、% 預金 貸出 全預金平均 30 日以内、 181 日から 1 年 全貸出平均 30 日以内 181 日から 1 年 要求払預金除く 個人 法人 ・ 4.7 3.5 3.6 3.0 9.7 5.6 17.4 11.1 15.2 8.3 19.1 12.9 銀行間の資金取引は、出し手と取り手レートの差はユーロドル市場などの場 合、0.125%であるが、ルーブル資金取引では、1.5%程度の差がある。 より高い流動性コストと信用リスクプレミアムのためである。銀行間市場では オーバーナイト取引が中心で、1ヶ月物など長めの資金は取引が非常に薄いと いわれる。 ・ こうした金利体系の下で、個人預金を獲得でき、貸出先をもつ大手金融機関 が有利である。預金の調達手段をもたない金融機関は、割高で不安定な銀行間 取引に依存せざるを得ない。ロシアの金融機関全般としては、厚い預貸利鞘に 守られて、2005年には約99%の金融機関が利益を計上しており、利益の 額も年々増加している。 [表 4] ロシアの金融機関の収益状況 01 年 全金融機関収益額合計 67.6 黒字金融機関比率 95.7 10 億ルーブル、% 02 年 03 年 93.0 128.4 96.6 97.1 -3- 04 年 177.9 98.3 05 年 262 98.9 06 年 1Q 96.0 95.8 (3)ロシアの金融機関 ・ ロシアの金融機関の数は、1,200行以上あり、乱立状態にあるが、その 過半数は休眠状態にあるとみられる。その中では政府系のズベルバンク(政府 系、旧ソ連の貯蓄銀行)が資産シェア27%、リテール預金54%を有し、支 配的地位にある。そのほか、ヴネシュトルクバンク(政府系、旧ソ連外貿銀行)、 ガスプロムバンク(ガスプロムの銀行部門)、アルファバンク(民間)、MDM バンク(民間)の上位5行で総資産の44%、10行で51%を占める。 1,200行のうち、資本金が10百万ドル以上の銀行は130行余りに過 ぎない。ロシア中銀は脆弱な銀行の整理、統合を進める方針であるが、隠れ債 務・粉飾の懸念から、こうした金融機関を買収しようとする動きは少ない。 (4)ロシアでの外資系金融機関 ・ ロシアでは、06年5月末時点で、外資系金融機関は140行あり、うち 45行が外資100%である。2005年1年間で、外資100%の金融機関 は34行から45行に増えた。 ロシアでの金融機関設立は、ロシア中銀の認可事項であり、認可までに約1 年以上の審査手続き期間を要する、参入困難なマーケットである。にもかかわ らず、外資系金融機関が増加している事実は、欧米の金融機関がロシアを魅力 あるマーケットとして捉えている証左であろう。 ロシアで展開する外資系金融機関の代表格としては、Raiffeisenbank (本 社オーストリア)、Citi が挙げられ、リテール、コーポレートの両方を取り扱 っている。そのほか、有力金融機関では、Deutsche, BNP Paribas, ABN Amro などがコーポレート分野で活躍している。邦銀は、ロシア展開で出遅れており、 みちのく銀行だけが、現地個人業務を対象にした現地法人を有する。 ・ 欧州企業、特にドイツ企業はロシア展開に積極的である。シーメンス、BASF (バイエルン)は本格的な現地生産に着手しており、ドイツのエネルギー最大 手のエーオンは、ガスプロムと共同事業をいくつも立ち上げている。 -4- ・ 日本企業のロシア展開は、まだ一部の大手企業に限られている。駐在員事務 所も含めたモスクワ日本商工会は昨年来倍増しているが、現在130社で上海 日本商工クラブの1,269社とは比較にならない。日本企業で、ロシアで本 格的な設備投資、現地生産に着手するのはトヨタ、日産が初めてであり、関連 企業も一緒に展開するものとみられる。そのなかで、邦銀も本格的なロシア展 開を進めることになるだろう。 2.ロシアの将来性と金融の課題 ・ ロシアのマーケット規模(人口1.4億人、GDP世界14位、中国の 1/3の規模)とエネルギー供給での位置付け(石油生産量世界2位、ガス埋 蔵量1位)からすると、今後、世界経済のなかでその重要性は更に高まるだろ う。今日に至るまで、金融ビジネスの対象は、国有企業、特にエネルギー産業 への資金供給が中心であったが、消費生活の向上、快適な住居や自動車購入ニ ーズの高まり等を背景に消費者金融や、消費財メーカー、サービス産業向け貸 出のウェイトが高まることが予想される。 ・ ロシアで金融取引発展のために克服すべき課題は、次の通り。 ① 企業会計の整備、開示の充実 : 例えば資産の減価償却が不統一で ある。 ② 金融取引の法整備 : 担保権設定の手続きの確立が必 要。 ③ 貸出金利の引下げ : 景気が減速すると、現在のような 高金利を払うことは困難になるだろ う。企業開示、金融取引法整備のほ か、個人信用情報の蓄積や金融機関 の与信判断ノウハウの向上を図り、 貸出金利低下のための環境を整える -5- ことが必要。 ④ 長期資金調達手段の整備 : 現状では社債市場が小さく、企業 の長期調達手段は銀行借入、株式発 行に限られる。 ⑤ インターバンク市場の拡大 : 外銀の増加により、銀行間取引が 増える可能性があり、インターバン ク市場の拡大と調達コスト引き下げ が必要。 ・ ロシアの背負っている課題は重いが、欧米企業、金融機関のロシア展開は速 く、急速に欧米型の金融市場に発展する可能性がある。 (以上) -6-

© Copyright 2026 Paperzz