リスク・レーダー

NO.2002-8

電話 (03) 5288-6580

企業価値経営とリスクマネジメント

東京証券取引所 マーケットセンター(写真:TRC)

株 主 利 益 を 意 識 し 、企 業 価 値 経 営 を 標 榜 す る 企 業 に と っ て 、リ ス ク マ ネ ジ メ ン ト の 推 進・徹 底 は 、

重要かつ不可欠の要素である。このような観点から欧米企業の多くは、現実に早くから相当の経

営資源を投入し、リスクマネジメント推進に取り組んでいる。

英 国 に お い て は 、 1999年 に 導 入 さ れ た ロ ン ド ン 証 券 取 引 所 上 場 基 準 ( タ ー ン ブ ル ・ レ ポ ー ト と 呼

ばれる)の中で、企業の取締役会の重要な義務としてリスクマネジメントに対する能動的かつ継

続的な役割が規定され、最低年1回のリスクマネジメントの実効性監査・見直しと株主への報告

が義務付けられている。この規定により大多数の企業の取締役会が、企業のリスクマネジメント

に 直 接 関 与 す る よ う に な っ た と さ れ る 。 *1

近年のビジネス環境の変化から、日本においても株主利益を意識した経営が強く求められる状況

となっている。本稿では、リスクマネジメントの推進・徹底こそが、企業価値最大化に直接つな

がることを様々な側面から紹介し、リスクマネジメントの重要性を指摘する。

1

©東京海上リスクコンサルティング株式会社 2002

Ⅰ.日本企業と企業価値経営

1.「企業価値」の意味

3.環境の変化と企業価値経営の重要性

一 般 的 企 業 形 態 で あ る「 株 式 会 社 」は 、本 来 、

投資家(株主)の資本を元に経営を行い、収

益を株主に還元することに存在意義があると

される。このことから、一般に「企業価値」

という用語は、株主・投資家にとっての企業

の投資価値を指すことが多く、「企業価値」

=「株主利益」となるのが通常である。本稿

でもこの定義に従って議論を進める。

しかしその後、いわゆるバブルの崩壊に続く

超長期にわたるデフレ環境と企業収益の全体

的な大幅悪化を背景に、状況は大きく変化し

ている。多くの企業で右肩上がりの成長が期

待された時代から、不確実性の高い時代に移

行することによって、株主利益の重要性が突

如高まってきたのである。業績の悪化から、

無配当を繰り返し、ついには経営破綻をする

企業が多数発生する状況にあって、株主(機

関投資家・個人投資家)の意識も大きく変化

している。経営者に対し、経営悪化や巨大損

失 、不 祥 事 発 生 の 責 任 を 問 う「 株 主 代 表 訴 訟 」

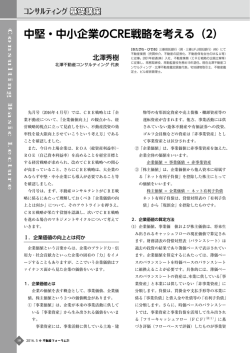

は 、法 改 正 の 影 響 も あ っ て 1993年 以 降 急 増 し 、

1999年 に は 年 間 286件 に ま で 増 加 し て い る( →

図1)。

国際会計基準の導入により、株式の持ち合い

が急激に解消の方向に向かいつつあることも、

大きく企業と株主の関係を変化させている。

「モノ言う株主」が増えたと言われ、株主総

会において議決権を行使し場合によっては会

社提案に反対を唱える株主も確実に増えてい

る 。 商 事 法 務 研 究 会 の 2000年 の 調 査 で は 、 株

主総会で会社提案に反対票を投じた株主が

「 い た 」と 回 答 し た 企 業 は 22.9%に 上 っ た と の

ことである。

つまり、日本企業にとって売上高至上主義経

営を可能としていた、安定的な株主との関係

は急速に過去のものとなり、企業を投資対象

として選別する株主と、選別される企業との

緊張関係が、如実に浮上してきているのであ

る。この経営環境に積極的に対応し、株主利

益=企業価値を最大化できない企業は、株式

を売却され、株価すなわち株式市場での評価

2.日本における株主利益

従来日本の企業経営においては、株主利益が

意識されることが比較的少なかった。

単に企業の「利益率」といった場合、日本企

業では「売上高利益率」を指し、欧米企業で

は 「 株 主 資 本 利 益 率 ( ROE) ※ 」 を 挙 げ る 、 と

言 わ れ る 。実 際 に 株 主 資 本 利 益 率( ROE)を 日

米の企業平均と比較すると格段の差がある

( 米 国 10∼ 15%に 対 し 、 日 本 2∼ 5%) 。 こ れ は

欧米企業では株主利益、企業価値が早い時期

から意識され、株主の投下資本の収益効率を

強く意識した経営が広く行われてきた一方、

日本企業においては、高度経済成長時代を背

景に販売シェア至上主義、売上高至上主義が

長く支持され、株主利益=企業価値を最大化

するという意識が非常に薄かったことが一つ

の原因である。つまり企業業績が成長し続け

る前提の下では、競合他社との競争に勝ち、

売上高をひたすら伸ばすことが、結局は株主

の利益にもつながったのである。このことは

1980年 代 頃 ま で 、 日 本 企 業 に お い て 株 主 利 益

をあまり意識させない結果となった。

※ 株 主 資 本 利 益 率 =当 期 純 利 益 /(前 期 末 株 主 資 本 +当 期 末

株 主 資 本 )/2×100(%) … 株 主 資 本 を 「 元 手 」 と し て 、

1年 間 で ど れ だ け の 利 益 を あ げ た か を 見 る 指 標 。

350

300

28

250

16

200

12

150

100

50

10

133

16

158

18

19

14

174

203

222

258

高裁

地裁

206

74

0

93年 94年 95年 96年 97年 98年 99年 00年

図1

株主代表訴訟件数の増加(年末係属件数・最高裁判所調べ)

2

©東京海上リスクコンサルティング株式会社 2002

を大きく下落させる時代が、既に到来してい

る。

いる。

しかし長年株主利益をあまり意識せずに経営

を行ってきた日本企業においては、株主利益

最大化を意識する企業価値経営への転換のた

めに、いくつか改善しなくてはならない問題

点・課題があるのも事実である。今後の日本

企業においては、これらの課題について常に

意識を持つことが求められている。

4.日本企業の課題

このような状況から、近年、日本企業におい

ても企業価値経営の重要性が広く認識されつ

つあり、実際に多くの経営者が企業価値最大

化を経営目標に掲げて経営改革に取り組んで

課題1

コーポレート・ガバナンス(企業統治)の欠如

コーポレート・ガバナンスとは、変化の激しい環境の中で企業が安定的に業績を上げ企業価値の向上・

維持を実現するために、経営者・経営陣の各個人能力に過度に依存することなく、合理的な制度により

経営の質を安定的に確保しようという試み・制度全般を指す。具体的には最高経営責任者(CEO)の

決定に対する取締役会のチェック機能や、リスクマネジメントの推進体制、情報開示などが含まれ、企

業価値向上のための重要な仕組みである。

これまで述べた通り、企業価値を意識しない経営が主流だった日本企業においては、欧米企業と比較し

てコーポレート・ガバナンスの考え方はまだあまり浸透していない。今後企業価値最大化を意識する上

では必ず改善を検討すべき課題である。

課題2

企業理念の希薄化

企業経営において、企業の存在価値としての理念を明確に内外に示し、その理念と矛盾しない経営を徹

底することは、継続的な発展を目指す中で非常に重要な要素である。企業の存在意義を明確にし、経営

陣が率先してその意義を追求することによって、多くの従業員から経営目標への強力な関与を引き出す

こ と が で き る か ら で あ る *2。

また企業倫理といった観点からも、崇高な理念を掲げ、末端の社員に至るまで明確な経営目標に関与さ

せることが、社員の不祥事・不正行為をそもそも防止する効果も期待できると言われる。

し か し 日 本 企 業 に お い て は 、 1980年 代 の 企 業 成 長 や 、 従 業 員 数 の 拡 大 、 創 業 者 経 営 ト ッ プ か ら の 世 代 交

代などの要因により、企業理念やビジョンに対するこだわりが希薄になっていると指摘されることが多

い。このことは、競争力や生産性向上という観点からも企業価値向上に対しマイナス要因である。

課題3

戦略・ビジネスモデルの軽視

日 本 企 業 が 、 1980年 代 に 世 界 的 に も ト ッ プ ク ラ ス の 国 際 競 争 力 を 誇 り な が ら 、 そ の 後 大 幅 に 国 際 競 争 力

を失った大きな理由のひとつとして、技術イノベーション偏重で、戦略やビジネスモデルの開発を軽視

した点が挙げられる。

企 業 戦 略 論 の 権 威 で あ る ハ ー バ ー ド 大 学 の マ イ ケ ル ・E ・ポ ー タ ー 教 授 は 、著 書 *3 の 中 で 、他 社 と 同 じ 製

品を短期間でより安く製造する「効率改善」の限界に触れている。「効率改善」能力で世界的な競争力

を 誇 っ た 日 本 企 業 は 、そ の 後 欧 米 メ ー カ ー が 自 社 の 強 み を 発 揮 で き る 分 野 に の み 経 営 資 源 を 集 約 す る「 戦

略」を採る中、各社とも製品ラインナップを見直さず、全ての製品分野で低価格製造の効率改善競争を

展開した結果、国際競争力を大きく失う結果となった、と指摘しているのである。

この点を改め、「横並び」と効率改善のみの競争から脱却して、他社にない戦略を採用し、新たなビジ

ネスモデルを開発・実行することによって競争する発想を徹底することが、今後の経営にとって非常に

重要である。

3

©東京海上リスクコンサルティング株式会社 2002

Ⅱ.企業価値とリスクマネジメント

1.企業価値とリスク

2.企業価値評価手法とリスクマネジメ

ントの関係

不祥事による信用の失墜と経営破綻、大規模

な災害や製品の大量リコールなど、企業経営

に お い て は 、非 常 に 多 く の リ ス ク が 存 在 す る 。

また経済のグローバル化、IT化の進展や、

ブランド、知的財産等無形資産の価値ウェイ

ト向上など、激しいビジネス環境の変化に伴

い、リスクも常に変化しており、近年一層複

雑かつ巨大化する傾向にある。

また企業経営における収益とは、常にリスク

と背中合わせという性格を持つ。ビジネスに

おいてリスクを増大させる(リスクをテイク

する)ことなく収益を得ることは不可能であ

り、新たな収益機会を求める以上、企業は常

に新たなリスクにさらされる。その意味で、

企業のリスクはビジネスの進展とともに日々

変化している。

企業価値=株主利益は、株主にとっての株式

の保有価値である。株式はそのものとしては

使用価値を持たない金融商品なので、その主

な価値の源は、将来にわたっての利益配当で

ある。一般的に債券などの金融商品では、リ

スクが高い程高い利回りを要求される。つま

り、利回りが同じであればリスクが高いほど

価値は低くなるのである。

株式を金融商品と見たとき、最大のリスクは

経営破綻により株式そのものが無価値となっ

てしまうことである。つまり、将来にわたっ

ての企業の破綻リスクと企業価値は直結して

おり、経営の継続を阻む将来にわたってのリ

スクをどこまで低減し、安定的経営を実現す

るかが、企業価値経営における根幹の要素と

なる。企業を取り巻くあらゆるリスクの現状

を把握し、重要リスクに適切に対処する「リ

スクマネジメント」徹底の成否が、企業価値

に直結しているのである。

ここでは、近年利用されている具体的企業価

値の評価手法を紹介するとともに、それぞれ

の手法における企業価値と、リスクマネジメ

ントが持つ密接な関わりを説明する。

2-1 財 務 諸 表 に 基 づ く 企 業 価 値 評 価

株式市場で形成される株価が果たして適正な

ものかどうか、真の企業価値を反映している

かどうか、といった議論は株式市場成立以来

のものである。企業価値評価の一つの中心的

流れは、財務諸表などの会計データを基にし

た評価である。

財務諸表に基づく企業価値評価の基本は、企

業をキャッシュフローを生み出す機能体とみ

なし、企業価値を各期の予想キャッシュフロ

ーの現在価値合計とするものである。

「 配 当 割 引 モ デ ル 」 ( DDM, Dividend Discou

nt Model) と 呼 ば れ る 企 業 価 値 算 出 法 で は 、

以下の通り企業価値を求める。

P= D 1 /(1+i)+ D 2 /(1+i) 2 … + D n /(1+i) n +… +∞

P :企業価値

D 1 : 1年 目 の ( 予 想 ) 配 当 金

D 2 : 2年 目 の ( 予 想 ) 配 当 金

D n : n年 目 の ( 予 想 ) 配 当 金

i :利子率

毎年の予想配当金を期間に応じた利子率で割

り引くことで、将来受け取る配当金の現在の

価値をそれぞれ求め、全てを合計している。

つまり企業価値とは、全ての株主が将来にわ

たって受け取ると予想される配当金を全て合

計したもの、という考え方である。

この数式の配当金をキャッシュフローに置き

換えたものが、「割引キャッシュフローモデ

ル 」 ( DCFM, Discounted Cash Flow Model)

と呼ばれるものである。ここで使用するキャ

ッシュフローとは、フリーキャッシュフロー

と呼ばれ、次の数式で求められる。

フリーキャッシュフロー

=当期純利益+減価償却費−資本支出

+(−)運転資本の増加(減少)

+(−)負債の増加(減少)

4

©東京海上リスクコンサルティング株式会社 2002

A 社 の 企 業 価 値 は B 社 の 約 2倍 で あ る 。

ここで今般、A社が、収益の大半を担ってい

る知的財産権の権利侵害等のリスク事由によ

り 、4年 後 以 降 利 益 が ほ と ん ど 上 が ら な い 可 能

性 が 出 て き た 、と す る 。こ の 情 報 を 反 映 し て 、

4年 目 以 降 の A 社 の 配 当 を 0円 と 仮 定 す る と 、

以下の通りとなる。

これらの数式に、実際の会計データに基づく

将来予測値を当てはめて求めるのが、財務諸

表に基づく企業価値である。

注意すべきは、この方式で求める企業価値に

おいては、収益(配当)についての将来予測

が大きな影響を持つことである。つまり、信

頼性を持って、安定的に利益(配当金、キャ

ッシュフロー)を生み出すという予測が成立

するかどうかが、企業価値を大きく左右する

のである。

単純化した例として、A社、B社という2つ

の 企 業 が 、10年 間 だ け 経 営 を 行 う 例 を 考 え る 。

A 社 は 毎 年 100円 の 配 当 、B 社 は 毎 年 50円 の 配

当が予想される。(企業成長、会社清算の影

響 な ど は 一 切 考 慮 し な い 。 利 子 率 は 1%と す

る。)

両 社 と も 10年 間 は 順 調 に 経 営 を 続 け る と 予 想

される場合、両社の企業価値は次の通りとな

る。

A社の企業価値:

P A = 100/(1+0.01)+100/(1+0.01) 2

+100/(1+0.01) 3 +0+・・・+0 =

A社の企業価値は激減し、突如B社の半分近

くになってしまう(→図2)。

こ の 例 で 注 目 す べ き は 、 1年 後 、 2年 後 の 利 益

(上の例では配当)の大小よりも、将来にわ

たって安定的に利益を上げ続けるかどうかが、

企業価値に対して大きな影響を及ぼすことで

ある。

企業が継続的にリスクマネジメントを推進し、

安定成長の阻害要因を確実に除去する体制が

組まれているかどうかが、企業価値を直接大

きく左右するのである。

A社の企業価値:

P A = 100/(1+0.01)+100/(1+0.01) 2 +・・・

+100/(1+0.01) 1 0 = 947.1・・・

B社の企業価値:

P B = 50/(1+0.01)+ 50/(1+0.01) 2 +・・・

+ 50/(1+0.01) 1 0 = 473.5・・・

図2

1,000

294.0・・・

企業価値に対する将来収益予測の影響

947.1

900

800

700

600

473.5

500

400

294.0

300

200

100

0

A社

1

A社

2

5

3

B社

©東京海上リスクコンサルティング株式会社 2002

2-2 経 済 付 加 価 値 ( E V A )

E V A( Economic Value Added = 経 済 付 加 価

値 )* 4 と は 、ス タ ー ン ス チ ュ ワ ー ト 社 が 開 発 し

た企業価値評価の一つの指標である。

して企業独特の組織体制や雇用体系などまで

含まれる、広い概念である。これらの目に見

えない「資産」はほとんどのものが価値を客

観的に算定することが難しいため、現状の会

計数値にはほとんど算入されていない。しか

し近年、有形資産(設備・土地などの固定資

産や金融資産)がかつてのような収益力を失

う中で、無形資産こそが、企業の競争力、企

業価値の非常に重要な源泉となっている。

こういった状況を受け財務諸表の限界に対す

る認識が広がり、欧米投資家の間では、株式

の投資判断において、財務面以外の企業パフ

ォーマンスをより重視する傾向が強まってい

る。代表的国際監査法人アーンスト・ヤング

が 1999年 か ら 2000年 に 米 国 で 実 施 し た 調 査 で

は、投資ファンドマネージャーは、投資判断

の 少 な く と も 35%以 上 を 財 務 面 以 外 の 企 業 の

パフォーマンスに基づいて行っている、とい

う結果が出ている。こういったニーズに応え

て、財務面以外のパフォーマンスにより企業

価値を評価する、言わば定性的な評価手法が

登場し、注目されつつある。

EVA= NOPAT− ( 投 下 資 本 ) ×( 資 本 コ ス ト 率 )

NOPAT: 税 引 後 営 業 利 益

(Net Operating Profit After Tax)

資本コスト率:加重平均資本コスト率

同社は、このEVAを経営管理指標として取

り入れることにより、真に企業価値最大化を

目指した経営が実現できるとして「EVA経

営システム」を提唱している。既に多くの欧

米有力企業で導入されており、日本でも毎年

EVAランキングが発表されるなど、近年関

心を集めている。

前述の数式から分かる通り、このEVAを最

大化するためには、収益の拡大と同時に、資

本コスト率の低減が必要である。資本コスト

率は、有利子負債コスト率と株主資本コスト

率に分解され、株主資本コスト率は、当該株

式のリスクプレミアムに依存するため、リス

クマネジメントの推進により、破綻リスクが

有効に軽減されていると評価されれば、直接

資本コスト率を下げ、EVAを向上させるこ

とができるのである。

2-4 定 性 的 な 企 業 価 値 評 価 1

− ダ ウ・ジ ョ ー ン ズ 社「 サ ス テ ィ ナ ビ リ

ティ・インデックス」

ダウ平均と呼ばれる有力な株価指数を提供す

る 米 国 ダ ウ ・ ジ ョ ー ン ズ 社 が 、 2000年 か ら 公

表を始めた新しい株価指数が「サスティナビ

リ テ ィ ・ イ ン デ ッ ク ス 」 *5で あ る 。

サスティナビリティ・インデックスでは、世

界 26カ 国 2,500社 の 優 良 企 業 の 内 、同 社 独 自 の

評価基準に基づき「持続的成長が見込まれる

企 業 」を 約 300社 選 定・格 付 け し 、指 数 と し て

公表している。この指数は多くの金融機関・

投資会社が投資ファンド・投資信託の設定に

利用しており、結果として、インデックスの

選定企業に選ばれれば多くの投資家に株式が

購入され、株式市場での評価が高くなる、と

いうものである。同インデックスの使用して

いる企業評価基準では、全体が大きく「経済

合理性」「環境適合性」「社会適合性」の3

つ の 柱 に 分 か れ て お り 、そ の 内「 経 済 合 理 性 」

の1項目として「リスクマネジメント・危機

管 理 」 が 入 っ て お り 、 全 体 の 3.7%の ウ ェ イ ト

付けがされている。持続的成長を阻むリスク

に対してどのように対処しているかを、重要

2-3 定 性 的 な 企 業 価 値 評 価 の 登 場

以 上 、こ れ ま で 述 べ た「 配 当 割 引 モ デ ル (DDM)」

「 割 引 キ ャ ッ シ ュ フ ロ ー モ デ ル (DCFM)」 、 及

び「EVA」は、財務諸表等の会計数値を基

にした企業価値評価手法である。会計数値に

基づく評価は、適切な監査が行われ、数値に

誤りや粉飾がないことを前提とすれば、非常

に客観性が高く信頼性の高い評価であると言

える。

その一方で、近年ではその大きな限界が指摘

されつつある。ひとつの限界は「無形資産」

(intangibles)と 呼 ば れ る 、会 計 数 値 に 反 映 さ

れない新しい形態の「資産」が、今日の企業

における価値のウェイトを急激に高めている

ことが挙げられる。

無形資産とは、特許権、商標権などの知的財

産権から、企業イメージや近年注目されるコ

ーポレート・ブランド等のブランド資産、そ

6

©東京海上リスクコンサルティング株式会社 2002

No.

1

2

3

4

5

6

7

8

9

10

社 名

ソニー(株)

キヤノン(株)

日立(株)

東日本旅客鉄道(株)

富士写真フィルム(株)

(株)イトーヨーカ堂

関西電力(株)

京セラ(株)

リコー(株)

三菱地所(株)

組み入れ

比率(%)

('02.9.30現在)

0.829

0.603

0.386

0.377

0.333

0.329

0.285

0.276

0.276

0.240

分 類

循環型消費財

技術

産業

産業

循環型消費財

循環型消費財

ユーティリティ

産業

技術

金融

表1 サスティナビリティ・インデックス選定企業

( 日 本 企 業 の 内 、 2002年 9月 30日 現 在 の 組 み 入 れ 比 率 上 位 10社 )

な評価項目としているのである。企業価値を

意識する観点から、株価へ直結している同イ

ンデックスを意識するならば、各企業は否応

なしにリスクマネジメントを推進・徹底せざ

るを得ないのである。

に誠実に取組む企業を支援しようという目的

を持つものであり、株式を保有することによ

る純粋な経済的メリットのみを追求する立場

とは若干異なるが、欧米の代表的投資主体で

ある年金基金などが社会責任投資を採用して

い る こ と も あ り 、投 資 額 は 毎 年 増 加 し て お り 、

企業にとって無視できない存在である。

下図(→図3)は米国における近年の社会責

任 投 資 額 の 推 移 で あ る 。 *6

近年大手企業の相次ぐ不祥事の影響で、日本

国内投資家の間でも社会責任投資に対する関

心は高まっている。独立系調査会社インテグ

レックス㈱は、社会責任投資のための企業評

価を基に、企業評価データベースを構築して

おり、大手証券会社が設定する投資信託商品

の銘柄選定基準に採用されるなど注目されて

いる。

2-5 定 性 的 な 企 業 価 値 評 価 2

−社会責任投資の台頭

投資行動のひとつの形態として、社会責任投

資( SRI, Socially Responsible Investment)

というものがあり、欧米では広く普及しつつ

ある。

資産運用上の投資基準として企業の財務的側

面だけではなく、社会適合性、健全性、倫理

性などの側面を評価し、そういった基準に適

合する企業へ優先的に投資する投資行動を指

す。投資行動を通して社会貢献や社会的責任

米国における社会責任投資額の推移

2,340

投資額(10億ドル)

2500

2,159

2000

1500

1,185

1000

639

500

0

1995

1997

1999

2001

年

図3

米国における社会責任投資額の推移

7

©東京海上リスクコンサルティング株式会社 2002

同 社 の 企 業 評 価 の 基 準 は 、一 般 公 開 さ れ て い る

アンケート項目を見ると、「重大な法令違反」

「消費者や地域住民の健康や安全に害を及ぼ

す よ う な 事 態 」「 海 外 事 業 で の 法 令 違 反 」「 外

部 ネ ッ ト ワ ー ク か ら の 不 正 侵 入 」「 イ ン タ ー ネ

ット上の内部告発サイトに自社関連情報が出

る 」と い っ た 様 々 な リ ス ク に 対 し て 、「 リ ス ク

の 把 握 」「 チ ェ ッ ク 体 制 」「 組 織 対 応 」「 経 営

層 に よ る 見 直 し 」な ど の 項 目 に お い て 適 切 な 対

応が行われているかどうかを問う内容となっ

て い る 。企 業 の「 社 会 的 責 任 」は 様 々 な 観 点 か

ら 考 え る こ と が で き る が 、そ れ は 正 に 様 々 な 利

害関係者の利益を損なうリスクを適切にコン

ト ロ ー ル す る こ と で あ る 、と い う 考 え 方 を 窺 い

知ることができる。

株式市場で存在感を増しつつある社会責任投

資 の 要 求 項 目 も 、リ ス ク マ ネ ジ メ ン ト の 徹 底 し

た 推 進 に よ り 、充 足 す る こ と が 可 能 な の で あ る 。

Ⅲ.まとめ

以上、株主利益を念頭に置いた様々な企業価

値評価手法において、リスクマネジメントの

有効性、徹底度合いが直接企業価値に影響を

及ぼす点を説明した。今後の日本企業として

は、企業価値最大化に向け、リスクマネジメ

ントの推進に引き続き強力に取り組む必要が

あるのである。

(参考文献)

*1 伊 藤 勝 教 著 、 甲 良 好 夫 、 堀 裕 監 修

「 イ ン タ ー ナ ル・コ ン ト ロ ー ル − 内 部 統 制 シ ス テ ム 構 築

の手引き−」(社団法人商事法務研究会)

*2 ジ ェ ー ム ズ・C・コ リ ン ズ 、ジ ェ リ ー・I・ポ ラ ス 著 、

山岡洋一訳

「 ビ ジ ョ ナ リ ー・カ ン パ ニ ー − 時 代 を 超 え る 生 存 の 原 則 」

(日経BP出版センター)

*3 マ イ ケ ル ・ E ・ ポ ー タ ー 、 竹 内 弘 高 共 著

「日本の競争戦略」(ダイヤモンド社)

リスクマネジメントを徹底し将来の経営上

のリスクを有効に低減することができれ

ば、企業価値を増大させることができる。

企業価値を維持するためにも、実効性のあ

るリスクマネジメント体制を継続させる仕

組みが必要である。

コーポレート・ガバナンスの整備、企業理

念の明確化、独自性のある戦略(横並びか

らの脱却)など、企業価値経営に向けた様々

な課題とともにリスクマネジメントに取り

組む必要がある。

*4 ス タ ー ン ス チ ュ ワ ー ト 社 ホ ー ム ペ ー ジ

< http://www.sternstewart.co.jp/>

*5 ダ ウ ・ ジ ョ ー ン ズ 社 「 サ ス テ ィ ナ ビ リ テ ィ ・ イ ン デ ッ

クス」ホームページ

< http://www.sustainability-index.com/>

*6 社 会 投 資 フ ォ ー ラ ム ホ ー ム ペ ー ジ

< http://www.socialinvest.org/>

前述の通り企業収益とリスクは表裏の関係に

あり、経営におけるリスクを把握し対処する

リスクマネジメントの推進こそ、企業価値最

大化を目指す企業にとって経営そのものなの

である。

[危 機 管 理 ・ 情 報 グ ル ー プ

8

深津

嘉成]

©東京海上リスクコンサルティング株式会社 2002

© Copyright 2026 Paperzz