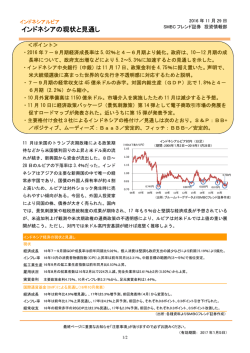

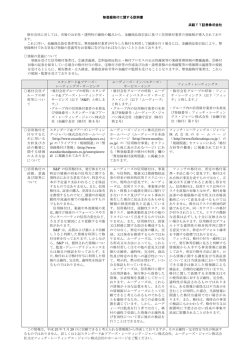

2012年1月19日 住信アセットマネジメント株式会社 ムーディーズがインドネシアのソブリン格付けを投資適格級に引き上げ 1月18日、格付会社ムーディーズ・インベスターズ・サービス(以下、ムーディーズ)は、インドネシアの外貨建 て及び自国通貨建てソブリン格付けを「Ba1」から投資適格級である「Baa3」へ一段階引き上げました。ムー ディーズの格上げは、「Ba2」から「Ba1」に格上げした昨年1月以来で、1年ぶりとなります。 インドネシアの格付けについては、昨年12月にフィッチ・レーティングスが同じく投資適格級に格上げしていま す。これで、主要な格付け機関2社が相次いでインドネシアを投資適格級に引き上げたことになります。 ◆ 格上げの背景 格上げの理由としてムーディーズは、内需を中心とした経済成長により海外景気の影響を受け難いこと、政 府の財政赤字や債務残高の対GDP(国内総生産)比率が低水準で財政が健全であること、外貨準備の増加 などにより対外債務の支払いの能力が向上していること、などを挙げています。 インドネシアでは、豊富な天然資源に加え、人口2億人を超える豊富な労働力や巨大市場としての魅力を背 景に海外からの投資資金の流入が増加しているほか、中間所得層の増加や信用市場の拡大により個人消費 が堅調に推移しており、内需を中心とした6%超の高い成長が続いています。また、一般政府の財政赤字規模 をGDP比3%以下、借入残高をGDP比60%までとする国家財政法などに則った規律ある財政運営が行われて います。 ◆ 今後の見通し ムーディーズは、格上げ後の格付け見通しを「ステーブル」としており、当面は格付けが据え置かれる見通し です。ただ、S&P(スタンダード・アンド・プアーズ)がインドネシアの格付けを「BB+」、見通しを「ポジティブ」とし ており、いずれ投資適格級に格上げするものと見られます。 また、今回の投資適格級への格上げにより、国債市場への資金流入による金利低下や海外からの直接投 資のさらなる増加が期待されます。政府も昨年5月に「経済成長促進・拡大基本計画(MP3EI)」を発表し、これ まで経済成長の制約要因となって来たインフラ整備に取り組むことで成長を加速させる方針を示しており、今 後もインドネシア経済の好循環が続きそうです。 ≪インドネシア・ソブリンの格付け≫(2012年1月19日現在) インドネシア ・ ソブリン格付けの推移 (2005年1月~2012年1月、月次) S&P フィッチ BBB- BB+ S&P BB+ BB+ BB BB BB- Ba1 Ba2 Ba3 (%) B1 ムーディーズ フィッチ 自国通貨建て長期債 Baa3 BBB- 実質GDP成長率( 前年同期比) の推移 (2009年1-3月期~2011年7-9月期、四半期) 8 ムーディーズ B2 6 4 05/1 06/7 08/1 09/7 1月18日 ムーディーズが Baa3 に格上げ 11/1 (年/月) 2 0 -2 ※格付けは自国通貨建て長期債の格付けを使用しています。 (出所)Bloombergデータをもとに住信アセットマネジメント作成 09/3 09/9 10/3 10/9 本資料は、住信アセットマネジメントが作成したものであり、金融商品取引法にもとづく開示書類ではなく、 証券取引の勧誘を目的としたものでもありません。本資料のお取扱いについては最終ページをご覧ください。 11/3 11/9 (年/月) 1 【 ご留意事項 】 ●本資料は住信アセットマネジメントが作成した投資判断の参考となる情報提供を目的とした資料で あり、金融商品取引法にもとづく開示書類ではありません。購入のお申込みの際は最新の投資信託 説明書(交付目論見書)および契約締結前交付書面の内容を必ずご確認のうえ、ご自身でご判断 ください。 ●投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資します ので基準価額は変動します。したがって投資元本や利回りが保証されるものではありません。ファンド の運用による損益はすべて投資者の皆様に帰属します。 ●投資信託は預金等や保険契約とは異なり預金保険機構および保険契約者保護機構の保護の対象 ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象 ではありません。 ●本資料中の図表やデータ等いかなる内容も本資料作成時点のものであり、今後予告なく変更される 場合があります。将来の運用成果を示唆あるいは保証したり、その正確性、完全性を保証するもの でもありません。 ●各指数に関する著作権等の知的財産権、その他一切の権利はそれぞれの指数開発元もしくは公表 元に帰属します。 本資料は、住信アセットマネジメントが作成したものであり、金融商品取引法にもとづく開示書類ではなく、 証券取引の勧誘を目的としたものでもありません。本資料のお取扱いについては最終ページをご覧ください。 2

© Copyright 2026 Paperzz