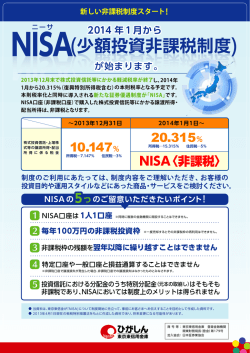

発行元 2013.12 Vol. 48 税理士法人 平岡会計事務所 大 阪 市中 央区 天満 橋京町 1 番 26 号 尼 信 天満 橋ビ ル7 階 TEL06(6966)5858 FAX06(6966)5868 ht tp://w ww.hiraoka-kaikei.jp/ 12月の異名と言えば、「師走」。他にも、旧暦の呼び名ですので現在の季節とは1∼2ヶ月程 のずれはありますが、「春待月」や「初梅月」など季節を感じる異名がたくさんあります。 さて、今月の平岡会計だよりは、「上場株式等の譲渡所得等に係る軽減税率の廃止等とNIS Aの制度」、「知っておきたい労働基準法」、「扶養控除等申告書の記入」などについてご紹介さ せていただきます。 ∼いよいよゴルフ会員権の譲渡損に改正!?∼ 今まで何度となく改正の噂があったゴルフ会員権税制ですが、その譲渡損の損益通算 の廃止に現実味がでてきました。既に新聞等でご存知の方も多いかと思いますが、従来 は、ゴルフ会員権やリゾート会員権を売却した際、売却価額が購入価額を下回った場合 に、その差額を給与所得や不動産所得等他の所得と相殺して税負担が軽減できました。 この制度の廃止が26年税制改正大綱に盛り込まれる予定です。26年改正ですので、 国会の成立が3月頃となり、26年4月以降の譲渡について適用されるのでは…と思わ れます。ただ、平成16年に土地や家屋の譲渡損が他の所得と相殺できなくなりました が、そのときは3月に法案が国会を通過し、その1月に遡って適用されたという苦い経 験もありますので、油断はできません。 例年、12月中旬に大綱が発表されます。もし1月に遡ってということになっていれ ば、損益通算適用のチャンスは10日間ほどしかありません。改正前の駆け込みで売却 が増え、会員権相場に影響が出る可能性がありますので、税効果を含めたタイミングが 大切です。今回の税制改正は景気浮揚効果もあってか、増税項目が多いように思います。 増税適用前にできることはやっておきたいものです。 − 1 − 神戸港・ポートタワー 上場株式等の譲渡所得等に係る軽減 税率の廃止等と NISA の制度 1.軽減税率の廃止 上場株式等の譲渡所得および配当所得に 係る軽減税率 10%(今年は 10.147%)は、今 年の 12 月 31 日をもって廃止になります。 平成 26 年 1 月 1 日以後は 20.315%(平成 49 年まで、復興税を含む)に戻ります。 2.NISA制度 軽減税率廃止後の投資の促進を図るため、 平成 26 年から日本版 NISA が導入されます。 証券会社の広告などで、もうすでにご存じの方 もいらっしゃるかと思いますが、少し制度につ いてご紹介します。 ■NISA 制度 ■上場株式等の譲渡所得等に係る税率 区分 金融商品 取引業者 等を通じた 売却等 平成 26 年∼ 平成 49 年分 平成 25 年分 10.147% (所得税 7.147% +住民税 3%) 上記以外 満 20 歳以上の居住者等 口座開設可能 期間 平 26.1.1∼平 35.12.31 の 10 年間 口座開設数 一人一口座 対象上場株式等 上場株式、上場新株予約 権付社債、公募株式投資 信託の受益権等 非課税投資額 (買付額) 1 非課税口座あたり 100 万 円を上限(翌年繰越不可) 保有期間 最長 5 年間 非課税投資総額 最大 500 万円 投資可能期間 10 年間 途中売却 自由(売却後の再利用不 可) 20.315% (所 15.315% +住 5%) 20.315% 口座開設対象者 (所 15.315% +住 5%) ■上場株式等の配当等の税率 平成 25 年分 平成 26 年∼ 平成 49 年分 10.147% 20.315% (所得税 7.147% (所得税 15.315% +住民税 3%) +住民税 5%) これに伴い、証券会社等で開設されている 特定口座で適用される源泉徴収税率も平成 26 年 1 月 1 日以後は 20.315%の税率が適用 されることになります。 日経平均株価を見 ると、昨年末は 9 千円 前後でしたが、最近で は 15 千円台にまで上 昇してきました。以前から上場 株式をお持ちの方は、利益が出 ている銘柄があるようでしたら、年内に売却し て、いったん利益を確定させることを考えても いいのではないでしょうか。 証券会社等で開設した NISA 口座内で、毎 年 100 万円の範囲内で上場株式等を購入した 場合、その売却益や配当等については非課 税となる制度です。この制度は、中長期的な (5 年以内)投資を行う場合には有利ですが、 常に売買を繰り返すような場合には少々不向 きと言えます。 デメリットとしては、NISA 口座で売却損が出 ても、他の銘柄での売却益と損益通算はでき ませんし、損失の 3 年間の繰越控除もできませ ん。また、現在、1つの金融機関や証券会社 等でしか口座を開設できないため、例えば銀 行で NISA 口座を開設しても株式に投資するこ とはできません。 NISA 制度自体は、あくまでも投資というリス クを伴い、元本を割り込むこともありえますので、 よく検討した上で利用していただきたいです。 − 2 − ∼知っておきたい労働基準法∼ 労働基準監督官の働きぶりを竹内結子さん 扮するドラマが放映されています。これも最近 の世相の反映でしょうか。 前回の就業規則整備のお勧めに続きまして、 今回は労働基準法のなかで会社として知って おきたい、身近な項目を取り上げてみました。 これらは、すべて厚生労働省のHPを参考にさ せていただいております。 【採用時に示さなければいけない労働条件】 会社は、あらたに従業員を雇用しようとする ときに、明示することが必要とされている事項 のうち重要なものは下記の項目です。 (1)労働契約の期間に関する事項 (2)就業の場所及び従業すべき業務に関する 事項 (3)始業及び終業の時刻、所定労働時間を超 える労働の有無、休憩時間、休日、休暇 (4)賃金の決定、計算及び支払いの方法、賃 金の締切り及び支払の時期並びに昇給に 関する事項 (5)退職に関する事項 (解雇の事由を含む。) (6)退職手当について、 計算及び支払いの 方法その他の事項 (7)臨時に支払われる 賃金(退職手当を除 く。)賞与など。 また、これらの内(1)から(5)((4)の内、昇給 に関する事項は除きます。)については書面に よる交付が必要となっています。 一方、「代休」とは、休日労働が行われた場 合に、その代償として以後の特定の労働日を 休みとするものであって、前もって休日を振り 替えたことにはなりません。従って、休日労働 の割増分の賃金を支払う必要がでてきます。 前もって休日の振替日を決めておくかどうかで 割増賃金の有無が変わってきます。 【割増賃金を計算する際の基礎となる賃金】 割増賃金の計算の基礎となる賃金は、各種 手当を含めた月給を1か月の平均所定労働時 間数で割って時間単価を算出します。このとき 一定の要件を満たす(1)家族手当、(2)通勤 手当、(3)住宅手当については、割増賃金の 計算の基礎となる賃金からは除外できることに なっています。ただし、基本給分の名目を分割 して支給しているような諸手当や、たとえば住 宅手当で、賃貸住宅であれば2万円、持ち家 であれば3万円を支給するような住宅の形態ご とに一律に定額で支給するものは除外できま せん。 【有給休暇の取得促進方法】 年次有給休暇は原則として労働者の指定 する時季に与えなければならないことになって います。 しかし会社は、労働者の過半数代表との書 面による協定により、年次有給休暇の日数のう ち5日を超える部分については、労使協定の 定めにより計画的に付与することができます。 ただし労働者にとって不利益変更にならない ように注意が必要です。 【振替休日と代休の違い】 振替休日と代休は同じ制度だと誤解されて いるケースが多いようですね。振替休日は、あ らかじめ休日と定められていた日を労働日とし、 そのかわりに他の労働日を休日とすることを言 います。 あらかじめ休日と定められた日が「労 働日」となり、そのかわりとして振り替えられた 日が「休日」となりますので、「休日労働」とはな らず、休日労働に対する割増賃金の支払義務 も発生しません。 − 3 − ☆☆☆お客様耳より情報☆☆☆ 有限会社メディマルさんが今夏より 350 年以上の歴史を持つ英国のペットフ ードメーカーの国内総代理店となり、食 物アレルギーに配慮し原材料を制限した プレミアムフードの輸入販売を始められ ました。犬・猫用からウサギなどの小動 物用まで幅広いラインナップとなってい ます。小売もされていますので、興味の ある方は、06-6690-5351 まで。 ∼ 扶養控除等申告書の記入 ∼ A 控除対象配偶者 *1 所得が 38 万円以下の配偶者がいる場合に記入。 また、配偶者が 70 歳以上(昭 20 年 1 月1日以前生ま れ)の場合、「老人控除対象者又は老人扶養親族」欄 に○をつけて下さい。 B 控除対象扶養親族 16 歳以上(平 11 年 1 月 1 日生まれ)の扶養親族がい て、*1 所得が 38 万円以下の場合に記入。 昭 20 年 1 月1日以前生まれの家族の場合、「老人控除対象者又は老人扶養親族」欄の(同居老親 等・その他)のどちらかに○をつけて下さい。 *1 平 4 年 1 月 2 日∼平 8 年 1 月 1 日生まれの場合、「特定扶養家族」欄に○をつけて下さい。 所得の見積額 ・ 給与収入の場合 ・・・ 年間収入 − 65 万円 = 所得金額 ・ 年金収入の場合 ・・・ 65 歳未満 年間年金収入 − 70 万円 = 所得金額 65 歳以上 年間年金収入 − 120 万円 = 所得金額 C 障害者、寡婦・寡夫・勤労学生 障害者、寡婦などに該当する場合に記入。 1 の部分には、自分や扶養家族が障害者となる場合、その障害の程度や誰が障害者なのかを該当 するマスに○をつけます。 2∼5 の部分には、自分がこの中のどれかに該当する場合、番号に○をつけます。 D 他の所得者が控除を受ける扶養親族等 同一生計内で所得者が2人以上いる時、扶養親族を分けて控除する場合に記入。 E 住民税に関する事項 16 歳未満の扶養親族 16 歳未満(平 11 年 1 月 2 日以後生まれ)の扶養親族がいる場合に記入。 − キューバへ行きたい − (作成:前田 育子) −編 集 後 記 − 著者: 板垣真理子 発行:新潮社 「海外旅行の目的地」と聞いて、どこを思い浮かべますか? ヨーロッパ・アメリカ・オセアニア・アジアから幾つかの国が出てき ますが、今回は中南米の国「キューバ」。 先日、モヒート(ラムベースのカクテル)専門店の店主に「ここ2・3 年は毎年キューバに行っている」と聞き、その魅力に興味を持ち 手に取りました。 旅行ガイドブックではないので、少し込み入った紹介もあるので すが、美しい写真も多く、キューバの雰囲気を十分に感じられる 一冊だと思います。 この本は、新潮社「とんぼの本」というシリーズで 1983 年創刊、 美術・歴史・文学・旅がテーマのヴィジュアルブック。入門書、案 内書としてロングセラーのシリーズだそうです。 このシリーズを通して、建築や骨董・浮世絵などジャンルを広げ て興味がもてると、楽しそうだなと思ったので、この本と共に紹介 させていただきます。 (作成:岸上) − 4 − この時期になると、毎年楽し みにしているイベントがありま す。それは、「京都・嵐山花灯 路」。渡月橋周辺や、竹林の 小径などがライトアップされた り、生け花が飾られたりと、とて も幻想的な雰囲気に。 今年は、12/14∼23 日まで 開催され、点灯時間は、17:00 ∼20:30 です。 周辺の寺院等ではこの期 間中、夜間特別拝観を行って いる所もあります。 また、3月には東山 でも開催されますので、 そちらも楽しみです。 (石原) (監修 広報委員会)

© Copyright 2026 Paperzz