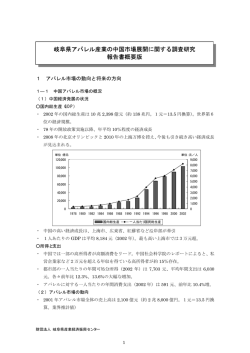

人 民元の国際化 経済発展を遂げている中国ですが、 従来、人民元による貿易決済は禁止してきました。 従って、海外との資金決済は原則外貨建てで行われて いたため、人民元は基本的に「中国国内でしか流通し ない通貨」とされていました。 そのような状況の中で、人民元の国際化を図る目的 で、09年7月、試験地域における人民元建ての貿易 決済が解禁されましたが、10年6月より、その貿易 決済の対象地域、取引範囲がさらに拡大されました。 また、09年12月より、上海市、広東省などの地域 で、国外機構(非居住者企業)の国内人民元口座の開 設ができるようになりました。 対象国 地域 全ての国と 地域 中国国内試行地域 北京市、天津市、内蒙古自治区、遼 寧省、上海市、江蘇省、浙江省、福建 省、山東省、湖北省、広東省、広西チ ワン族自治区、海南省、重慶省、四川 省、雲南省、吉林省、黒竜江省、チ ベット自治区、新疆ウイグル自治区 決済対象 業務範囲 輸出入貿 易決済に加 え、サービス 貿易(≒役務 提供取引)及 びその他経常 項目 人民元が国際的な決済通貨になるということは、外 国との輸出入契約を人民元建てで締結し、人民元で決 済するということで、輸入であれば中国の居住者が非 居住者へ人民元を支払うことが出来る、輸出であれ ば、中国の居住者が国外の非居住者から人民元支払い を受けることが可能となることを意味します。 中国ビジネスの資金管理自体を中国本土に移すこと で、売上げ等で受取った人民元を支払いに充当するこ とも可能となり、資金管理事務の軽減とともに、通貨 交換が不要になることから、為替変動リスクも排除さ れます。また、通貨交換が不要になることから、為替 コストの低減にもなります。さらに、人民元での取引 を求める中国企業の開拓にも繋げる可能性が広がりま す。 クロスボーダー貿易人民元決済試行管理弁法におけ る中国国内の試験対象企業と中国国外企業との輸出入 貿易に伴う人民元の決済方法については、人民元への交換を どこで行うかにより大きく2つに分けられています。一つは 香港・マカオ地区の人民元清算銀行を通して人民元資金のク ロスボーダー決済を行う方法、もう一つは中国国内銀行が国 外の参加銀行を代理して人民元のクロスボーダー決済を行う 方法です。 このように、中国市場が拡大するにつれ、今後も人民元の 規制緩和と国際化は進んでいくものと考えられます。中国進 出企業や中国企業との取引を行っている企業においては、人 民元建て貿易決済についての理解を進めておくことが必要と なりそうです。 海 外現地法人、現地スタッフの活用 最近、多くの企業が海外で働くことを前提とし た社員の採用に力を入れているといった報道や現地採用の外 国人スタッフの活用が必要だといった専門家の意見を多く耳 にします。グローバルに展開している大手日本企業において 外国人が役員に入っているケースは、他の国の多国籍企業と 比較すると非常に少ないといえます。日本の中小企業でも同 様のことが言えるでしょう。実際にASEANでお話しを聞く 機会を得た日本の中小企業現地法人でも現地スタッフの管理 や活用には苦労されているケースが少なくありませんでし た。特に、「ジョブ・ホッピングが激しく、人材が定着しな い。」、「給与に対する要求がきつい」、「義務を果たさな いのに、権利の主張が激しい」などの声を多く聴きました。 では現地の外国人スタッフをどのようにすれば、有効に活 用できるのでしょうか?結論から申し上げますと、これが正 解というものはありません。無責任に聞こえるかもしれませ んが、人的資源を最大限活用する方法はその環境とその企業 もしくは事業所によって状況が大きく異なるため、方程式は ないのです。しかし、いくつか注意すべき点というものはあ りますので、一度、貴社の状況を確認いただければと思いま す。 ①採用:経営理念に共感する人材、自社の海外戦略に必要な 人材 外国人スタッフを採用する際に、どのような人材が必要なの か不明確なまま、採用活動を始めてしまうケースが少なくあ りません。特に経営理念が抽象的で現場の業務とのかい離が 大きい企業の場合、行動規範としての経営理念の機能が十分 に機能せず、これまで社内で当たり前のルールが外国 人スタッフになかなか理解してもらえないといった問 題につながります。また海外戦略についても中長期的 な観点から国際展開の目的、形態、主要な取引先など を明確にし、どのような人材が必要かを明確にする必 要があります。具体的には、期待する役割、コスト、 ポジション、基本的な育成方針などは、採用活動前に 明確にすべき事項だと考えます。 ②処遇:評価制度・給与体系の整備 これまで多くの日本企業では現地法人の経営の中心 は日本人スタッフが担い、また重要事項の決定は日本 本社でなされることが多いことから、現地人材の幹部 スタッフとしての育成の必要性があまりありませんで した。その為、特に中小企業では人事評価制度を、日 本国内の制度をそのまま踏襲するケースが多く、結 果、外国人スタッフに馴染まずトラブルが発生する ケースがよく見られます。 海外では能力主義、成果主義を取り入れている欧米式 がスタンダードになりつつあります。このような状況 下、優秀な人材を確保し、育成するためには、多様な 人材に対応した透明性の高い評価制度・給与体系の整 備が不可欠です。 ③育成と活用:経営の現地化 先にも書かせていただきましたが、多くの日本企業 の現地法人は日本人スタッフが中心となり日本本社と ともに現地法人を統制してきた背景から、優秀なス タッフであっても現地スタッフはサポート的な役割に とどまっている傾向にあります。その結果、優秀な人 材であればあるほど定着せず、採用活動を繰り返すと いったことにつながっています。実際、ある調査によ ると米国企業の中国における現地法人の総経理が現地 人の割合は83.2%(日本企業は9.8%)にものぼりま す。日本の国内市場が縮小する一方で、成長著しいア ジア地域を中心とした海外需要を取り込むためには外 国人スタッフの活用は有効な手段です。現地法人に明 確な権限移譲を行うとともに、日本本社からの現場 フォロー体制の整備、経営幹部とのコミュニケーショ ンの機会創出を積極的におこなうことが必要だと考え ます。 (事業開発部 柳瀬秀人 坂本和則)

© Copyright 2026 Paperzz