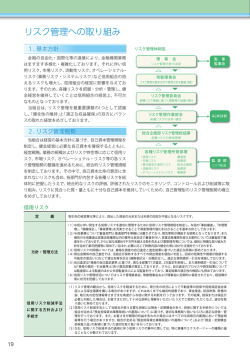

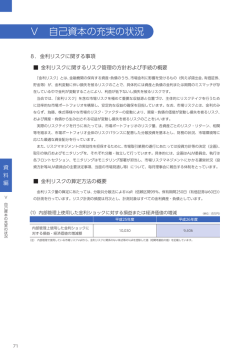

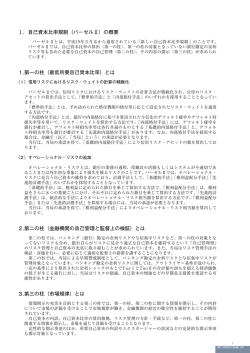

平成19年3月期決算から、全ての金融機関に、通称「バ ーゼルⅡ」と言われる新しい自己資本比率規制が適用さ れました。この「バーゼルⅡ」は、 「第1の柱」 「第2の柱」 「第3の柱」の3つの柱で構成され、金融の自由化や環境 の変化により金融機関が抱える様々なリスクを今まで以 上に明確にし、自己資本充実のもと、金融機関の健全経 営強化を図るものです。 自己資本比率の算出について定めており、分母のリスク・アセットにオペレーショナル・リスクを追加し、さ らに資産ごとのリスクをより正確に反映し、今迄以上に精緻な自己資本比率を算出することになりました。 ○自己資本比率の算出式 自己資本 自己資本(変更なし) 信用リスク+市場リスク 信用リスク+市場リスク+オペレーショナル・リスク (ただし、国内基準行は市場リスクは計測の必要はありません。) ○バーゼルⅡにおける主な変更点 信用リスクは、現行の単一の計算方式から、標準的手法と内部格付手法からの選択に変更され、当金庫は、標準的手法を採用しています。 標準的手法は、 リスク・ウェイトがより精緻化されました。 ーー「中小企業・個人向け」は、小口分散の見地からリスク・ウェイトが軽減されました。 ーー「延滞債権」は、引当率に応じてリスク・ウェイトを加減します。 ・・・etc. オペレーショナル・リスク(事務事故、システム障害、不正行為等により損失を被るリスク)が、分母に追加されました。 ・算出手法として、基礎的手法と粗利益配分手法、先進的計測手法の3つがありますが、当金庫は、基礎的手法を採用しています。 金融機関の自己資本戦略及びそれを維持するためのリスク管理体制について、監督当局が検証すること で金融機関に対してそれらのレベル向上を促していくものです。 「第1の柱」で捉えられない「金利リスク」や「信用集中リスク」などの自己管理を含めて主要なリスクを 把握したうえで、経営上必要な自己資本額と比較・検討するものです。このため、金融機関には「統合的 リスク管理」態勢の構築が求められています。 ○統合的リスク管理とは バーゼルⅡ「第2の柱」では、統合的リスク管理態勢の構築が求められており、 「第1の柱」で捉えられないリスクを も含めた金融機関の統合的なリスク管理について自主的な取り組みを促しており、金融機関自身が直面するリスクを 統合的に把握し、自らの自己資本と比較することによって、経営体力に見合ったリスクテイクを行う自己管理型のリス ク管理手法のことを言います。 「第2の柱」では、 「金利リスク」と「信用集中リスク」が、適切に管理するべきリスクとして位置づけられています。 当金庫は、当面、これらのリスク管理を行いながら、統合リスク管理によらない統合的リスク管理態勢の構築及び向上 を目指していきます。 従来の開示事項に加え、バーゼルⅡ「第1の柱」 「第2の柱」の内容の開示を行い、情報公開 の内容と頻度を拡充することで、市場による 規律の確保が求められています。 ※「金利リスク」とは、金融機関の保有する資産・負債のうち、市場 金利に影響を受けるもの(例えば、預金、貸出金、有価証券等) が、 金利変動(金利ショック)によってどのくらい財務状況に影響を 与えるかを見るものです。 ※「信用集中リスク」とは、ポートフォリオの状況や大口与信先に対 するリスクが顕在化した場合の影響度を見るものです。 バーゼルⅡの概要〔当金庫の取組み〕 自己資本 信用リスク+(市場リスク)+オペ・リスク 第1の柱の対象外のリスク(信用 集中リスク、 銀行勘定の金利リスク) を含めた主要リスクの全般検証 信用リスク 標準的手法 各資産項目および外部格付等に応じたリスク・ウエイトを使用してリスク・アセット を算出しています。 オペレーショナル・リスク 基礎的手法 過去3年間の業務粗利益の平均に15%を乗じた額をオペレーション・リスク相当 額としています。 ≧8%(国際基準)≧4%(国内基準) 信用集中リスク 大口のお取引先の現況把握や取組方針の決定、あるいは業種別の貸出資産の管理 などを行っております。 銀行勘定の金利リスク 保有期間1年、最低5年の観測期間で計測される金利変動の1%タイル値と99% タイル値によりリスク量を算出しております。 総合的なリスク管理の態勢 経営戦略、規模及び特性に応じた「総合的なリスク管理態勢」を構築し、各事業部 門等が内包するリスクを総体的に把握した上で、質・量ともに十分な自己資本を維 持していく「自己管理型」の管理を行っていきます。 情報開示の充実を通じて、外部評価の規律づけにより当金庫の経営健全性維持に 努めております。 21 Niigata Shinkin Bank Report 2008

© Copyright 2026 Paperzz