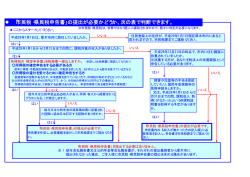

平成28年度 市・県民税(国民健康保険税) 申告書記入の手引き 平成28年度の市・県民税は、平成27年1月1日から12月31日までに生じた所得について、平成28年1月1日現在 伊東市に居住していた人が、市へ申告し、納税することになっています。 申告の際は、この手引きを参考にしていただき、申告期限の平成28年3月15日までに提出してください(郵送可)。 平成27年中に所得がなかった人へのお願い 平成27年中に所得がなかった人でも、申告をすることにより、非課税証明書の発行、国民健康保険税・後期高齢者 医療保険料の算定(軽減の判定)等の基礎資料となりますので、申告書裏面の該当箇所を記入し、提出してください。 詳しくは【所得が無かった方は・・・】の欄を参照ください。 市・県民税申告に関する注意点 確定申告をする場合は、市・県民税申告は不要です。 また、市・県民税申告は各出張会場でも申告することが出来ます。各出張会場の開催日程については、広報いとう2月号に掲載さ れています。 市・県民税申告フローチャート(このフローチャートは一般的な例を示してあります。) いいえ 平成28年1月1日現在に居住していた 市区町村にお問い合せください。 平成28年1月1日現在伊東市に住民票がありますか? はい いいえ いいえ 平成27年中(昨年1/1~12/31まで)に収入がありましたか? ご家族の扶養になっていますか? はい はい 事業所得・不動産所得のある人や、給与所得・年金所得だけ の人でも確定申告をしなければならない場合があります。 詳しくは熱海税務署にお問い合わせください。 はい 課税(所得)証明書(所得0と入った証 明)は必要ですか? 税務署に確定申告をしますか? いいえ はい 伊東市への申告は必要ありません。 熱海税務署 ℡0557 (81) 3518 いいえ いいえ 収入に給与を含みますか? いいえ 収入に公的年金 等を含みますか? はい 給与を2カ所以上から受給してい る方や年末調整されていない方は、 確定申告が必要となる場合はがあ はい 公的年金等の収入金額は400万円以下 で「他の所得」が20万円以下ですか? はい いいえ 控除等の追加が ありますか? 「他の所得」がありますか? はい はい 給与2カ所以上から受給していて、最も多い給与収入以 外の給与収入の合計額が20万円以上ありましたか? いいえ 給与収入以外の収入(個人年金・報酬等)がありましたか? はい はい いいえ 確定申告が必要です。 はい はい いいえ 勤務先が伊東市へ給与支払報告書を提出しています か?(提出の有無については、勤務先にお問い合わせください。) 確定申告が必 要です。 計算の結果、所得税が還付になる場合、 還付を希望しますか?※1 いいえ 伊東市への申告は必要ありません。 いいえ 市 ・ 県 民 税 の 申 告 が 必 要 で す 。 いいえ 主たる給与所得以外の所得が20万円 以上ありましたか? いいえ はい 伊東市への申告の必要はありません。 ※1 還付に該当するかは税務署に確認してください。 ●所得控除の内訳(計算方法) ※人的控除は内側に記載があります。 物的控除の種類 控除額の計算方法(前年中に自己または自己と生計を一にする人が支払った額が対象になります。) ①(損失額-保険金等による補てん額)-総所得金額等の合計額×10% ②災害関連支出の合計額-5万円 雑損控除 医療費控除 (支払った医療費の額-保険金等の補てん額)- 社会保険料控除 支払った社会保険料金額全額 支払った掛金額全額 小規模企業共済等掛金控除 (①10万円) (②総所得金額等の5%) ①②のいずれか大きいほう ①②のいずれか小さいほう (最高限度額200万円) 生命保険料控除 計算シート 新保険料の計を計算式Ⅰで計算(限度額40,000円) ① 旧保険料の計を計算式Ⅱで計算(限度額50,000円) ② 保険料の計を計算式Ⅰで計算(限度額40,000円) ★ 新保険料の計を計算式Ⅰで計算(限度額40,000円) ④ 旧保険料の計を計算式Ⅱで計算(限度額50,000円) ⑤ 一般生命保険料 介護医療保険料 生 命 個人年金保険料 保 険 計算式Ⅰ(新保険料等用) 料 支払額 控除額 控 20,000円以下 全額 除 20,001円~40,000円 支払額×1/2+10,000円 40,001円~80,000円 支払額×1/4+20,000円 80,001円以上 一律 40,000円(限度額) 地 種類 震 保 ①地震保険料 険 料 控 ②旧長期損害保険料 除 計(①+②)(限度額40,000円) ③ ②と③のいずれか大きい金額 ◆ 計(④+⑤)(限度額40,000円) ⑥ ⑤と⑥のいずれか大きい金額 ● 計算式Ⅱ(旧保険料等用) 複数ある場合は、それぞれ計算 支払額 控除額 して合計。 (最高限度額120,000円) 25,000円以下 全額 (◆+★+●) 65 へ転記 25,001円~50,000円 支払額×1/2+12,500円 50,001円~100,000円 支払額×1/4+25,000円 100,001円以上 一律 50,000円(限度額) 支払額 控除額 50,000円以下 50,001円以上 10,000円以下 10,001円~20,000円 20,001円以上 全額 50,000円(限度額) 全額 (支払額×1/2)+5,000円 15,000円(限度額) ①共同募金会等に対する寄附金の額-2,000円 ②総所得金額等の40%の金額-2,000円 1つの契約で①②両方の契約がある場合、いずれか大きい金額 ①②両方が別契約である場合はそれぞれ計算した合計額 (最高限度額50,000円) ①②のいずれか小さいほう 寄附金控除 ※寄附金額の内、地方団体(都道府県、市町村、特別区)や住所地の共同募金会や日本赤十字支部及び市県の条例で指定 した寄付金について、2千円を超える寄附金がある場合は、寄附金額の内訳欄に記入してください。 ●所得が無かった方は・・・ 9 所得のなかった方の記載欄(表面の配偶者・扶養親族の控除欄に記入された方を除く) 前年(平成27年)中、所得のなかったことを次により○をつけ、記入してください。 1 申告書記載例の網掛け部分を記載の 上、申告書の所得の合計欄「 86 」に「0」 1 下記の者から扶養・援助を受けていた。 5 非課税年金を受給していた。 と記入してください。 氏名 市税 二郎 ☎ 32-1271 イ 遺族年金 ロ 障害年金 ハ その他 2 扶養している人がいる場合、氏名、続 柄、生年月日、居住形態、障害の項目を 記入してください。 (支給元 年間受給額 円) 住所 伊東市××町1-1 続柄(子) 2 学生の場合(学年は平成27年12月31日現在で記入) 6 その他 (前年中の生活状況等をできるだけ詳しく記入してください。) 学校名 年( 年 月卒業見込) 3 生活保護法による生活扶助を受けていた。 3 申告書の裏面に「所得の無かった方の (昭和・平成 年 月 日から平成 年 月 日まで) 記載欄」がありますので、右記記載例を参 4 雇用保険法による失業給付を受けていた。 考に記入してください。 (平成 年 月 日 から 平成 年 月 日まで) 代筆の場合は、代筆者の氏名・続柄・連絡先を記入 ※この欄は非課税証明の発行資料、国民健康保険の基礎資料となります。 氏名 印 続柄( ) 連絡先☎( ) ●参考<市民税・県民税と所得税の所得控除比較表> 区分 所得税 市民税・県民税 医療費控除 同額 社会保険料控除 同額 小規模企業共済等掛金控除 区分 寡婦控除 同額 所得税 市民税・県民税 一般 270,000円 260,000円 特別 350,000円 300,000円 270,000円 260,000円 270,000円 260,000円 寡夫控除 新 40,000円 35,000円 勤労学生控除 旧 50,000円 35,000円 普通障害 270,000円 260,000円 40,000円 28,000円 障害者控除 特別障害 400,000円 300,000円 新 40,000円 28,000円 同居特別障害 350,000円 230,000円 旧 一般+介護+年金 50,000円 35,000円 一般 380,000円 330,000円 120,000円 70,000円 老人 480,000円 380,000円 一般分 生命保険料控除 介護医療分 (限度額) 個人年金分 地震 地震保険料控除 旧長期 (限度額) 地震+旧長期 寄附金控除 ※市民税・県民税に係る寄附金控除は平 成21年度より所得控除から税額控除に改 められました。 配偶者控除 50,000円 25,000円 配偶者特別控除(限度額) 380,000円 330,000円 15,000円 10,000円 老人 480,000円 380,000円 50,000円 25,000円 同居老親等 580,000円 450,000円 特定 630,000円 450,000円 一般 380,000円 330,000円 380,000円 330,000円 特定寄附金 ‐2千円 扶養控除 地方団体や住所地 の共同募金会及び 日赤支部に対する 寄附金-2千円 基礎控除 給与所得 申告に必要なもの 給与、賃金、賞与などの所得 収 入 所 得 1 円~ 収入額-650,000円 1,619,000 円~ 969,000円 1,620,000 円~ 970,000円 1,622,000 円~ 972,000円 1,624,000 円~ 974,000円 1,628,000 円~ 平成28年度 伊 東 市 長 平成 年 月 日提出 1月1日 伊東市 の 住 所 職 0557-32-1271 電話番号 収入額(※1)×3.2-540,000円 6,600,000 円~ 収入額×0.9-1,200,000円 10,000,000 円~ 収入額×0.95-1,700,000円 15,000,000 円~ 収入額-2,450,000円 Ⓐ 所 営 得 農 金 不 額 ( 収入額(※1)×2.8-180,000円 業 公的年金等の所得 1 国民年金、厚生年金、共済年金 などの公的年金の所得 1 12 ) 公的年金所得の計算(※小数点以下切り捨て) 31 動 収 入 所 得 0円 1,200,001 円~ 収入額-1,200,000円 3,300,000 円~ 収入額×0.75-375,000円 4,100,000 円~ 収入額×0.85-785,000円 山林・退職・分離 (譲渡・株式・配当) 1 円~ 0円 700,001 円~ 収入額-700,000円 1,300,000 円~ 収入額×0.75-375,000円 4,100,000 円~ 収入額×0.85-785,000円 経 給 費 ㉖ 与 収 年 金 収 1,825,684 ⑱ ⑳ ㉓ 入 専 従 者 給 与 収 入 他 Ⓐ 入 1,342,348 Ⓑ 短期所得金額 長期所得金額1/2前 ㉗ 種目 Ⓐ 収入金額 ㉘ Ⓑ 必要経費 所 得 か ら 差 し 引 か れ る 金 額 損 控 損害月日 一時所得金額1/2前 計 営 業・・・小売業、製造業、外交員など 農 業・・・農産物の生産など 不動産・・・家賃、地代など ㋑ ㉔ 142,348 療 費 控 円 61 Ⓐ - Ⓑ 差引負担額 Ⓑ 補てんされる金額 円 国民健康保険税 社 会 保 険 料 控 除 医療費控除額 円 円 35,400 国民年金保険料 介護保険料 円 後期高齢者医療保険料 62 新生命保険料の計 91 生 命 保 険 料 控 除 旧生命保険料の計 92 13,336 円 21,335 円 93 94 円 円 円 小規模企業共済等掛金控除額 64 新個人年金 保険料の計 3,337 旧個人年金 保険料の計 85,654 利子所得 ~ 公社債、預貯金の利子など(分離課税分を除く) 配当所得 株式や出資の配当など その他雑所得 円 95 介 護 医 療 保険料の計 27,854 生命保険料控除額 円 65 一時所得 生命保険の満期返戻金、賞金、懸賞金など 総合譲渡所得 不動産以外の資産の譲渡 山林の譲渡 退職所得 退職金 分離(譲渡・株式・配当) 申告分離課税方式を選択した 上場株式等に係る配当など ※ 給 与 ・ 事年 前金 に・ お事 問業 い以 合外 わの せ所 く得 だを さお い持 。ち の 方 は 、 12 偶 者 金 35,000 額 の 住所地の共同募金会・日赤支部 円 円 内 市・県条例指定分 (学校名) (学年) 寄附金控除額(所得税) 69 円 寡婦(夫) 年 勤労学生 障害者 身 ・ 精 ・ 療 ( 級) 控 除 名 生 年 明治・大正 伊東 花子 日 22 ・ 3 ・ 6 昭和・平成 31 配偶者の収入 に 配偶者特別控除 支 氏 名 払 イトウ サクラ っ 伊東 さくら た 扶 養 控 除 金 額 平成12年1月1日 月 円 配偶者の所得 続 柄 子 生 明治・大正 昭和・平成 年 月 日 50 ・ 2 ・ 22 居住形態 同居・別居 障 73 居住形態 同居・別居 円 障 害 身 ・ 精 ・ 療 ( 級) 明治・大正 以前に生まれた人 同居・別居 身 ・ 精 ・ 療 ( 級) 昭和・平成 明治・大正 ・ ・ 同居・別居 身 ・ 精 ・ 療 ( 級) 昭和・平成 控 除 対 象 年 少 扶 養 外 平成12年1月2日 扶 以後に生まれた人 養 親 族 氏 名 イトウ セイタ 伊東 静太 続 柄 孫 生 配偶者 年 月 日 居住形態 障 75 0,000 ㋕ 38 0,000 ㋖ 扶 養 ㋗ 基 礎 害 平成 15 ・ 1 ・ 10 同居・別居 身 ・ 精 ・ 療 ( 1 級) 平成 ・ ・ 同居・別居 身 ・ 精 ・ 療 ( 級) 平成 ・ ・ 同居・別居 身 ・ 精 ・ 療 ( 級) 徴収方法の選択(給与所得及び公的年金等にかかる所得以外の市・県民税の徴収方法) 希望する番号を○でかこんでください。 1 特別徴収(給与から差し引く) 2 普通徴収(本人が納める) 0,000 ㋔ 配 特 合 計 84 ・ ・ ㋓ 害 身 ・ 精 ・ 療 ( 級) 50,000 67 訳 円 勤 労 学 生 控 除 105,012 地震保険料控除額 本人扶養含む 氏 配 寄 附 地方団体分 死別 ・ 離別 ・ 生死不明 ・ 未帰還 本人障害 ください。 円 旧長期損害保険料の計 68 円 ) 個人年金やシルバー人材センターなど 山林所得 1 40,000 寄附金額 58,400 63 23,000 円 社会保険料控除額 その他 小規模企業共済等 支払った第一種共済掛金と心身障害者扶養共済掛金との合計額 掛 金 控 除 年 生命保険料控除 地震保険料控除 申告者本人や生計を一にする親族の為に 支払った生命保険料など 〔必要書類〕生命保険料控除証明書 申告者本人や生計を一にする親族の為に 支払った地震保険料など 〔必要書類〕地震保険料控除証明書 勤労学生控除 平成27年中に支払った寄附金 〔必要書類〕寄附金控除証明書 1,239,148 雑損控除額 Ⓑ 補てんされる金額 円 除 〔必要書類〕領収書、納入証明書など 寄附金控除 ㉖+[(㉗+㉘)×1/2] 86 ㋘ ※ 控 除 額 は 、 所 得 税 の 控 除 額 で 記 入 し て く だ さ い 。 0,000 38 0,000 380,000 2,103,412 61 ~ 65 ・ 67 ・ 69 、 ㋓ ~ ㋘ の 支払った社会保険料 健康保険料、国民健康保険税、介護保険料、 後期高齢者医療保険料、公的年金掛金 など ※裏面「生命保険料控除計算シート」をご利用ください 差引負担額 - 10万円(総所得金額等の合計額200万円未満の場合その5%)が医療費控除額になります。 27 1 〔必要書類〕掛金額を証明する書類 Ⓐ - Ⓑ 差引損失額 円 - (総所得金額等×10%) 医 小規模企業共済に基づく掛金、確定拠出年金法に 基づく個人型年金者掛金もしくは地方公共団体が 行う心身障害者扶養共済掛金 特別控除額 Ⓐ 損害金額 Ⓐ 支払医療費 社会保険料控除 支払った掛金額 1,096,800 ( 事業所得 号 ⑤ ㋐ ㋒ 合 除 地震保険料の計 保 地震保険料控除 険 寄附先名称 料 寄 附 金 控 除 等 は 本 人 該 当 欄 寡 婦 ・ 寡 夫 平 控 除 あてはまるもの 成 を○でかこんで 収入額×0.95-1,555,000円 番 寡婦(夫)控除 損害原因 64歳以下 (昭和26年1月2日以後生まれ) 所 得 定 公的年金等 同 封 の 「 書 き 方 」 を ご 覧 く だ さ い の 日 ⑯ 源泉徴収票のない 特 与 方は、裏面に記入 してください。 そ 1 ⑪ ⑫ ⑭ ⑮ 合) 総 合 譲 渡 ・ 一 時 小規模企業共済等掛金控除 ブ ロ ッ ク 所 得 金 額(Ⓐ-Ⓑ-Ⓒ) 産 当(総 雑 雑 月 Ⓒ 専従者控除額 ⑪ + ⑫ + ⑭ + ⑮ + ⑯ + ㋐ + ㋑ + ㉔ + ㋒ 収入額×0.95-1,555,000円 収 入 必 要 経 費 1 年 子 65歳以上 (昭和26年1月1日以前生まれ) 1 円~ Ⓑ 20 等 利 ~ 収 入 金 額 明治・大正 昭和・平成 コ ー ド 業 平 配 成 27 給 年 ※1…給与収入額を4で割って、千円未満の端数を切り捨てる 生年 月日 業 個 人 伊東 太郎 名 医療費控除 平成27年中に受けた災害等による資産の損失 申告者本人や生計を一にする親族の為に 〔必要書類〕控除に係る証明書 平成27年中に支払った医療費 〔必要書類〕領収書など 印 (勤務先) 収入額(※1)×2.4 3,600,000 円~ 氏 雑損控除 は必須項目です。 イトウ タロウ ① 同 上 申告書 市 民 税 ・ 県 民 税 国 民 健 康 保 険 税 フ リガ ナ 伊東市大原2-1-1 現 住 所 1,800,000 円~ 7,700,000 円~ の控除についての 計算方法は裏面に記載されています。 0円 650,001 円~ 7,700,000 円~ ◆印鑑(認印可) ◆源泉徴収票(平成27年分の給与、公的年金等がある人) ◆その収入や必要経費の算定基礎となる帳簿や領収書などの資料 記載例 給与所得の計算 合 計 ●注意● 申告書の控除額は、すべて「所得税 の控除額」で記入してください。 ただし、市民税・県民税を計算する 際は、申告に基づき「市民税・県民税 の控除額」に置き換えて計算する為、 申告時とは控除額が異なります。 所得税と市民税・県民税の控除額の 差異につきましては、裏面「比較表」 を参照ください。 平成27年12月31日時点の状況で判定 種 類 要 件 控 除 額 ①夫と死別、離別、夫が生死不明の人で、 「扶養親族」又は「所得が38万円以下 一般 の生計を一にする子」を有している場合 寡婦 ②夫と死別、夫が生死不明の人で、合計所 得金額が500万円以下の場合 一般寡婦に該当する人で、合計所得金額が 特別 500万円以下で、かつ「扶養親族である 寡婦 子」を有する場合 妻と離別、死別、妻が生死不明の人で、合 計所得金額が38万円以下の生計を一にす 寡夫 る子を有し、かつ、本人の合計所得金額が 500万円以下の場合 配偶者控除 27万円 35万円 27万円 平成27年12月31日時点の状況で判定 本人、本人の控除対象配偶者 または、扶養親族が障害者 〔必要書類〕障害者手帳など 種 類 一般 障害 特別 障害 要 件 種類 配偶者の年齢(※1) 控除額 一般 70歳未満 38万円 老人 70歳以上 48万円 配偶者特別控除 生計を一にする配偶者で合計所得金額が 38万円超76万円未満の場合 (本人の合計所得金額1,000万円以下) 配偶者の合計所得金額 控除額 380,001円 ~ 38万円 400,000円 ~ 36万円 450,000円 ~ 31万円 500,000円 ~ 26万円 550,000円 ~ 21万円 - (※2) 600,000円 ~ 16万円 平成27年12月31日時点の状況で判定 生計を一にする親族で合計所得金額が 38万円以下の人を扶養している場合 種類 年 齢(※1) 年少 16歳未満 一般 16歳以上 19歳未満 38万円(※3) 650,000円 ~ 11万円 特定 19歳以上 23歳未満 63万円 700,000円 ~ 6万円 一般 23歳以上 70歳未満 38万円 750,000円 ~ 3万円 70歳以上 48万円 760,000円 ~ 0万円 老人 控 除 額 下記の特別障害に当てはまらない人で、障害 者控除の要件に当てはまる人 27万円 (療育手帳、精神障害者手帳、身体障害者手 帳、戦傷病者手帳を持っている人など) 障害者のうち所持する手帳の区分が療育手帳 A、精神障害1級、身体障害1・2級、戦傷 40万円 病者特別項症から第3項症までの人など 扶養親族又は控除対象配偶者が同居の 同居 特別障害者である場合 75万円 特別 特別障害者控除の額に35万円を加算 平成27年12月31日時点の状況で判定 生計を一にする配偶者で合計所得金額が 38万円以下の人を扶養している場合 扶養控除 合計所得金額が65万円以下で、 給与所得等以外の勤労によらない 所得が10万円以下の学生 〔必要書類〕学生証など 障害者控除 夫(妻)と死別、離別している人、 または夫(妻)が生死不明の人 平成27年12月31日時点の状況で判定 同居の直系尊属(父母・祖父母) 控 除 額 58万円 基礎控除 すべての納税義務者 控 除 額 ※1 平成28年1月1日時点の年齢で判定 38万円 ※2 平成24年度から扶養控除が廃止となりました ただし、非課税判定の為、申告は必要となります ※3 平成24年度から上乗せ部分廃止となりました ※本紙「記入の手引き」に掲載の「控除額」は、すべて「所得税控除額」で表示しています

© Copyright 2026 Paperzz