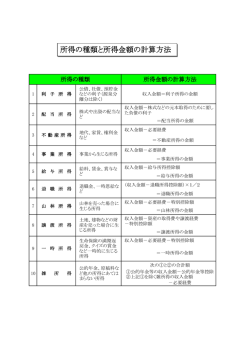

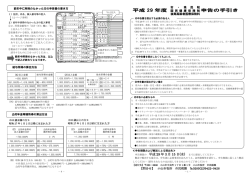

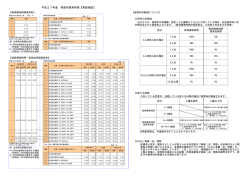

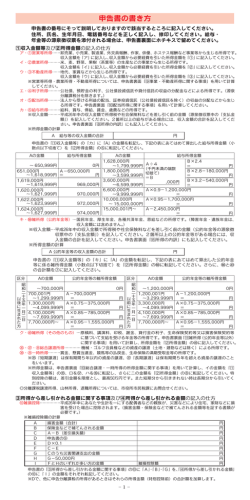

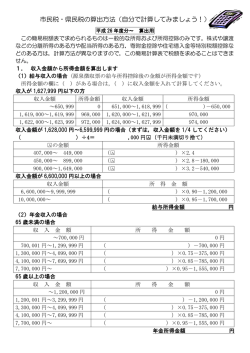

各種控除(所得から差し引くことができるもの)の計算方法 平成29年度(平成28年分所得) 市・県民税申告の手引き 表6 所得から差し引かれる金額の計算方法 雑損控除 (損害金額 - 保険等の補てん額)-(総所得金額等の10%) いずれか多い金額 白アリ駆除なら領収書と業者 災害関連支出金額 - 5万円 の駆除作業証明書が必要 医療費控除 (支払った医療費 - 補てん金額)-(総所得金額等の5%または10万円との少ない方)医療費の領収書と明細書の添付が必要 所 社会保険料控除 国民年金保険料については証 得 小規模企業共済等掛金控除 支払った金額の合計 明書が必要 か 生命保険料控除 保険会社の控除証明書が必要 ら 地震保険料控除 表9・表10より控除額を算出 差 し 寡婦(夫)控除 寡婦(夫):26万円 特定の寡婦:30万円 引 勤労学生、障害者控除 勤労学生:26万円 障害者:26万円 特別障害者:30万円 同居特別障害者:53万円 か れ 配偶者控除 33万円(70歳以上[昭和22年1月1日以前生まれ]の人は38万円) る 配偶者特別控除 配偶者の所得が38万円を超え76万円未満のとき、表8より控除額を算出 金 下記の表7より控除額を算出 扶養控除 額 表7 扶養控除額 所得税の確定申告の必要がなく、平成29年(2017年)1月1日に彦根市に住所があり、 次のいずれかに該当 する人は市・県民税の申告をしていただく必要があります。 ① 営業、農業、不動産などの給与、公的年金以外の収入がある人 ② 給与収入のある人で A. 勤務先から市役所に給与支払報告書の提出がなかった人(勤務先にご確認ください。) ※給与支払金額によっては、税務署での確定申告が必要になる場合もあります。 B. 1か所から年末調整済み給与を受けている人で、給与所得以外の所得合計額が20万円以下の人 C. 平成28年中に勤務先を退職された後、再就職されていない、または、再就職先で前職分とあわせて 年末調整をしてない人 ③ 平成28年中は無収入だが、税法上の扶養にとられていない人(税法上の扶養にとられていない人は、 無職、学生などの場合でも所得がなかった旨の申告が必要になります。) 表9 生命保険料控除額の計算方法 条 扶養種別 件 特定扶養親族 平成6年1月2日から平成10年 1月1日生まれの扶養親族 扶 養 老人扶養親族 昭和22年1月1日以前生まれの 扶養親族 控 除 老人扶養親族のうち、自己又は 一般(成年)扶養親族 彦根市で市・県民税申告の必要な人 自分自身の控除:33万円 基礎控除 同居老親等 市・県民税の申告書は、市・県民税を算出する基礎となるほか、国民健康保険料の決定、所得証 明書・課税証明書・非課税証明書などを発行する際の重要な資料となります。この手引きを参考に 申告書をご記入のうえ、提出してください。 配偶者の直系尊属で同居を常と している人 上記以外の16歳以上[平成13年 1月1日以前生まれ]の扶養親族 控除金額 45万円 38万円 45万円 33万円 ※前年12月31日(前年中に死亡された人は死亡日)現在で生計 を一にする親族の内、合計所得が38万円以下(給与収入のみの 場合は103万円以下)の人を扶養親族とすることができます。 ①新契約にかかる控除額 (平成24年1月1日以降に締結した保険契約等〔新生命保険料〕) 生 命 保 険 料 控 除 額 支払った生命保険料を 支払った保険料の金額 ・一般生命保険料 ~12,000円 全 額 ・個人年金保険料 12,001円~32,000円 (支払保険料)×1/2+ 6,000円 ・介護医療保険料 に区分して各々右の算 32,001円~56,000円 (支払保険料)×1/4+14,000円 式により控除額を求め 28,000円 56,001円~ ます。 上記により求めた各々の金額の合計額が生命保険料控除額となります。ただ し、限度額は7万円となっています。 ②旧契約にかかる控除額 (平成23年12月31日以前に締結した保険契約等〔旧生命保険料〕) 支払った保険料の金額 表8 配偶者特別控除額 配偶者の所得 住民税控除額 380,001~449,999円 330,000円 450,000~499,999円 310,000円 500,000~549,999円 260,000円 550,000~599,999円 210,000円 600,000~649,999円 650,000~699,999円 160,000円 110,000円 700,000~749,999円 60,000円 750,000~759,999円 30,000円 760,000円~ 生 命 保 険 料 控 除 額 支払った生命保険料を ~15,000円 全 額 ・一般生命保険料 ・個人年金保険料 15,001円~40,000円 (支払保険料)×1/2+ 7,500円 に区分して各々右の算 式により控除額を求め 40,001円~70,000円 (支払保険料)×1/4+17,500円 ます。 70,001円~ 35,000円 上記により求めた各々の金額の合計額が生命保険料控除額となります。 ただし、限度額は7万円となっています。 ③新生命保険料と旧生命保険料の双方について控除の適用を受ける場合 の控除額 新生命保険料については①、旧生命保険料については②の算式により、 それぞれ控除額を求め合計します(ただし、上限額は28,000円)。 0円 市・県民税の申告をする必要はありませんが、次のように申告をすることにより控除の追加をする、または、 申告選択制の所得で、申告することを選択する場合は市・県民税の申告をすることができます。 ①給与所得、公的年金所得のみの方で、社会保険料、医療費控除、生命保険料控除などを追加される人 ②所得税額はないが、寄附金税額控除・医療費控除などの所得控除を受けることにより、市・県民税額が 下がる人 ③公的年金収入が400万円以下かつその他の所得が20万円以下の人で、控除の追加をされる人 申告に必要なもの □印鑑 □源泉徴収票(ない場合は、収入のわかる書類) □控除に使用する証明書、領収書(生命保険料や地震保険料の控除証明書・寄附金の領収書・国民年金の支払 証明書・健康保険の支払額(1月~12月)がわかるもの) □身体障害者等の人はその手帳等 □営業所得や農業所得、不動産所得のある人は収支内訳書(収入と経費の内容を収支内訳書に記載してください) □マイナンバー確認書類 ※①、②のいずれか。郵送の場合はそれぞれの写しを添付してください ①個人番号カード(写真入り)、②通知カード+本人確認書類(運転免許証、パスポート、在留カード等) 《参考》 市・県民税の計算方法 市・県民税の計算は次のような方法で行います。各項目左上の数字は申告書の項目と対応しています。 表10 地震保険料控除額の計算方法 支払った保険料の区分 支 払 っ た 保 険 料 の 金 額 ~ 50,000円 支払った保険料が地震保険料だ けの場合 50,001円 ~ ~ 5,000円 支払った保険料が旧長期損害保 5,001円 ~ 15,000円 険料だけの場合 15,001円 ~ 市・県民税申告をすることができる人 1 地 震 保 ( 支 払 保 険 料 険 料 ) 25,000円 控 × 除 額 1 / 2 全 額 ( 支 払 保 険 料 ) × 1 / 2 + 2 , 5 0 0 円 10,000円 支払った保険料が、地震保険と旧長期損害保険の両方である場合は、上記により求めた金額の合計が地震保険料 控除となります。ただし、限度額は25,000円です。 市・県民税申告のご提出先、ご相談は 彦根市役所 税務課市民税係 〒522-8501 彦根市元町4番2号 ℡(0749)30-6140(直通) 彦根市ホームページ http://www.city.hikone.shiga.jp/ ・受付時間は、月曜日から金曜日(祝祭日除く)の9時00分~16時30分です。 ・申告用紙、収支内訳書は彦根市税務課、支所、各出張所にあります。 ・申告相談は、平成29年2月16日~平成29年3月15日の期間中に行っています。 (ただし、12時00分~13時00分までは申告相談の受付を行っていません。) ・申告相談の詳しい日程は広報(2月1日号)などをご覧ください。 -3- 収入金額等 課税標 準額 - × 税率 - 調整控除 - (注5) (注4) 市・県民税 所得割額 + 市・県民税 均等割 3 2 必要経費 専従者控除 給与所得控除(注1) 年金所得控除(注2) = 4 所得から差 - し引かれる 所得金額 = 課税所得 金額 配当 控除 = 住宅借 入金等 特別税 額控除 - 寄附 - 金税額 - 控除 ⇒ 金額 外国税 - 額控除 配当割額控 除・株式等 譲渡所得割 額控除 課税標準額 (注3) = 市・県民税 所得割額 (注6) 市・県民税 年税額 (注7) 注1・注2:表3,4(P.2)を参照のこと 注3:1,000円未満切り捨て 注5:税源移譲によって負担が変わらないように、 所得税と市・県民税の控除差を調整する控除 注6:100円未満切り捨て 注4:市民税・県民税の税率 注7:市・県民税均等割の額 税目 税率 市民税 3,500円 市民税 6% 県民税 2,300円 県民税 4% 合計 5,800円 -1- 彦根市長 様 申告書の記載手順 彦根市元町4番2号 現住所 受付印 同上 10 損害金額 11 150,000 0749-22-1411 生年月日 昭和11年 2月 16日 ) 35,260 102,300 小規模共済 円 円 各収入金額をもとに所得金額の計算および記入をします。 各所得については、下表「表2 各所得の計算方法」を参照してください。 各所得(①~⑧)の合計を⑨に記入します。 表1 各所得の説明 は 円 3 所 得 か ら 差 し 引 か れ る 金 額 に 関 す る 事 項 15 地震保険料 控 除 16~17 寡婦(寡夫) 勤労学生控除 地震保険料の計 旧長期損害保険料の計 円 119,700 円 16 寡婦(寡夫)控除 □ 死別 □ 離別 17 □勤労学生控除 氏名 3 個人番号 1 土地建物以外の資産の譲渡所得 サ 一時 生命保険の満期返戻金などの一時的な所得 保 存 成 年 し て 級 お い 0 9 8 7 6 5 度 4 3 2 1 0 級 度 て く だ さ い 。 個人番号 配偶者氏名 19~20 配偶者控除 配偶者特別控除 個人番号 1 0 配偶者の 9 8 7 6 5 4 3 同居・別居 の区分 生年月日 円 0 合計所得 氏名 21 昭和11. 12. 24 生年月日 彦根 花子 . . □ □ . . □ □ 同居 同居 2 続柄 1 収 入 金 額 等 □ □ 氏名 16 歳 未 満 の 扶 養 親 族 . . 2 所 得 金 額 万円 同居 万円 別居 同居 同居 続柄 別居 個人番号 . . . □ □ 別居 個人番号 扶養控除額合計 オ 給 与 カ 750,000 キ 2,000,000 ※ 給 与 収 ( 内専給 ) 公的年金等 雑 方 で 農 業 2 4 所 得 か ら 差 し 引 か れ る 金 額 収 収支 票 な ど 320,000 3 払 者 利 子 4 の 証 配 当 5 明 賦課 書 給 与 6 100,000 が な 雑 7 800,000 い 場 課対 人) · 最後に、各項目(⑩~ ㉒)の合計を㉓に記入します。 合 は 、 2 1,220,000 9 扶養 表 「 7 給 雑損控除 10 医療費控除 11 39,000 社会保険料控除 12 137,560 共済等掛金控除 · の 支 寄附 不 動 産 小規模企業 · 泉 徴 サ 1 · 修正 、 添付 源 長 期 コ 営業等 4の⑩⑪欄には、3の⑩⑪欄の金額をもとに、P.3の表6 により計算した金額を記入してください。 4の⑫欄には、3の⑫欄の合計を記入します(3の⑫欄の上 段には、社会保険料の種類を記入してください)。また、小 規模企業共済等掛金があった場合は、3の⑫欄の上段に「小 規模共済」と書き、下段に金額を記入します。 4の⑭⑮欄には、3の⑭⑮欄に記入した支払保険料をもと に、P.3の表9および表10により計算した金額を記入しま す。 4の⑯~⑳欄には、3の⑯~⑳欄に記入した事項をもとに、 P.3の表6および表8により該当する金額を記入します。 4の㉑欄には、P.3の表7により3の㉑欄に記入した控除額 の合計を転記します。 あ る 短 期 ケ 合 計 別居 ( · 入 の 分離 ( 繰越損失 ) 個人番号 ※ 別居の扶養親族がおられましたら、第二表「12別居の扶養親族等に 関する 事項」に記入してください。 配 当 総合譲渡・一時 8 控除額 別居 同居 . エ 別居 □ □ □ □ 利 子 事 業 万円 同居・別居 の区分 生年月日 ウ 一 時 0 個人番号 . 不 動 産 総合 譲渡 個人番号 扶 養 控 除 理 欄 1,250,000 イ そ の 他 ク 元 に 未 障害の程度 彦根 花子 18 障害者控除 □ (学校) □ 未帰還 □ 生死不明 農 業 収受 1 、 お 手 個人番号 米、麦、野菜、花、果樹などの生産または栽培、酪農などから生じる所得 家賃、地代などから生じる所得 国外の銀行等への預金の利子 株式または出資の配当、剰余金の分配等による所得 給料、賃金、賞与などの所得。日雇、パート、アルバイトによる収入も含まれます。 支払証明がない場合は、申告書裏面で年間収入を計算してください。 厚生年金、国民年金、共済組合年金、農業者年金などを受け取った時の所得 ケ 短期・長期 コ に 円 つ い て 円 . ク その他 円 控 え 120,000 旧個人年金保険料の計 介護医療保険料の計 製造業、小売業、飲食業、建設業、サービス業などの事業から生じる所得 建設業のいわゆる一人親方はここに含まれます。 個人年金、互助年金、シルバー人材センターからの分配金、講演料などの公 的年金等以外のもっぱら事業としていない所得 告 者 旧生命保険料の計 新個人年金保険料の計 生命保険料 控 除 紙 申 市 処 営業等 ア 事 業 円 ) 別 100,000 国民年金 円 円 「2 所得金額」欄の記入 ⑩ 得 の 内 訳 収納 」 に 14 35,000 地震保険料控除 15 25,000 寡婦(寡夫)控除 16 雑損控除 与 通知 所 13 生命保険料控除 表5 「3 所得から差し引かれる金額」の説明 記 入 納付 を し て く 勤労学生 障害者控除 17 18 260,000 だ さ 配偶者控除 19 配偶者特別控除 20 380,000 。 扶養控除 21 基礎控除 22 330,000 合 計 23 1,206,560 口座 い 証明 ※ 分離課税に係る 所得等のある 方は、 ⑪ 医療費控除 あなたが契約者名義人となっている地震保険契約や旧長期損害保険契約 ⑮ (平成18年12月31日までに締結したもの)に対して、前年中に支 地震保険料控除 払った金額がある場合は、P.3の表10により控除額を算出。(短期損害 保険料控除はなくなりました。) を 併せて提出してください。 ① 営業等 ② 農 業 ③ 不動産 老配 特定 同老 老人 特障 普障 配専 他専 50,000 50,000 1,406,560 生命保険料控除 地震保険料控除 1 所得控除計 オ 給与の収入金額 円 居住開始年月日 円 住借控除可能額 円 課税標準額 0 0 円 円 ⑯ 寡婦控除 収入の合計金額 表3より算出した金額 表4より算出した金額 支払明細書等に記載がある収入から経費を差し引いた金額 (裏面にその明細を記入してください。) 合計額 合計額 公共事業による土地建物の収用など譲渡所得や、繰越損失がある場合は、市役所にお 問い合せください。 ※⑧総合譲渡一時所得のうち、短期・長期どちらもある場合は市役所にお問い合わせください。 表4 公的年金等の収入から所得を求める算式 (収入金額 × 割合 - 控除額) カ 公的年金等収入金額 ~1,299,999円 割合 - 控除額 年齢区分 700,000円 1月1日現在で 1,300,000円~4,099,999円 0.75 375,000円 1 月 1 日 現 在 で 満65歳未満の人 4,100,000円~7,699,999円 0.85 785,000円 満 6 5 歳 以 上 の 人 1,555,000円 7,700,000円~ 0.95 ⑤ 給与所得 0円 651,000~1,618,999円 収入金額-650,000円 1,619,000~1,619,999円 969,000円 1,620,000~1,621,999円 970,000円 1,622,000~1,623,999円 972,000円 1,624,000~1,627,999円 974,000円 1,628,000~1,799,999円 1,800,000~3,599,999円 3,600,000~6,599,999円 A×2.4円 収入金額÷4=A (千円未満の端数切捨て) A×2.8-180,000円 A×3.2-540,000円 6,600,000~9,999,999円 収入金額×90%-1,200,000円 10,000,000円~11,999,999円 収入金額×95%-1,700,000円 12,000,000円~ カ 公 的 年 金 等 収 入 金 額 ~3,299,999円 3,300,000円~4,099,999円 収入金額-2,300,000円 割合 - 控除額 1,200,000円 0.75 375,000円 4,100,000円~7,699,999円 0.85 785,000円 7,700,000円~ 0.95 -2- 1,555,000円 ①夫と死別・離婚した後再婚していない人や夫が生死不明の人で、扶養 親族のある人 ②夫と死別した後再婚していない人や夫が生死不明の人で、前年中の合 計所得金額が500万円以下の人 ①に当てはまる寡婦のうち、扶養親族である子があり、かつ、前年中の合計所得 金額が500万円以下の人→特定の寡婦 ~ 650,999円 収入金額 - 必要経費 - 50万円(特別控除)※短期は1/2しない 年齢区分 同特 表3 給与収入金額から給与所得を求める算式 長期・一時 ( 収入金額 - 必要経費 - 50万円(特別控除) )× 1/2 分離所得 繰越損失 年少 1 収入から経費を差し引いた金額 (別紙収支内訳書を作成し、所得を算出してください。) 総 ④利子 ⑤配当 ⑥ 給与 合 所 公的年金等 得 ⑦ 雑 その他 一般 前年中にあなたや親族のために負担した医療費についてこの控除が受け られます。対象となる医療費は、病院にかかった診療費・入院費、薬の購 入費、出産費など。補てんされる金額には、出産育児一時金、高額療養 費、医療保険金など。 前年中にあなたが負担した社会保険料(国民健康保険料、国民年金保険 料など)や、小規模企業共済等掛金 あなたが契約者名義人となっている生命保険や個人年金保険契約に対し ⑭ 生命保険料控除 て、前年中に支払った金額がある場合は、P.3の表9により控除額を算出 第三表「市民税・県民税申告書(分離課税用)」 控配 前年中にあなたや親族が災害や盗難により損害を受けた場合や、白アリ 駆除等を行った場合の控除 ⑫社会保険料・⑬小規 模企業共済等掛金控除 所得税に関する事項 表2 各所得の計算方法 短期 50,000 国保 円 新生命保険料の計 給与・賃金のある人は源泉徴収票をもとに年間の収入金額を記入します。 → 欄(カ) 源泉徴収票がない場合は、2表の「7 給与所得の内訳」欄に、給与支払 者等もご記入ください。また、専従者給与がある場合、欄(カ)の下段 (内専給)欄にも専従者給与の金額を記入してください。 · 公的年金収入のある人は源泉徴収票をもとに年間の公的年金収入の合計額 を記入します。 → 欄(キ) · 営業等・農業・不動産の収入がある人は、別紙「市民税・県民税申告用収支 内訳書」を作成の上、記載をしてください。 → 欄(ア)~(ウ) ⑧ 総合 譲渡 一時 電話番号 用 差引負担額 円 14 · 総合 譲渡 保険金等の補てん額 円 源泉 社会保険料控除 ( 円 提 出 円 支払った医療費 医療費控除 平成28年中の収入金額を記入してください。各収入の内容につい ては、下表「表1 各所得の説明」を参照してください。 雑 ㊞ 災害関連支出額 円 12 キ 公的年金等 保険金等の補てん額 雑損控除 「1 収入金額等」欄の記入 カ 給与 タ ロ ウ 彦根 太郎 「3 所得から差し引かれる金額に関する事項」に表5を参考にし て必要事項を記入してください。 なお、年齢16歳未満の扶養親族に対する扶養控除は廃止されま したが、住民税の算定(非課税基準の算定)においては、従来どおり 16歳未満の方も扶養親族の人数として算入されることとなります ので、該当者がおられる方は、必ずご記入ください。 ( 第 一 表 個人番号 0 1 2 3 4 5 6 7 8 9 0 1 ※「個人番号」欄には、あなたの個人番号(行政手続における 特定の個人を 識別する ための番号の利用等に関する 法律第2条第5項に規定する 個人番号を いう。)を 記載してください。 必要事項を記入の上、押印してください。 イ 農業 ウ 不動産 エ 利子 オ 配当 ヒ コ ネ 氏名 住所・氏名・個人番号(マイナンバー)・電話番号等の記入 ア 営業等 整理番号 1月1日現在 彦根市 の住所 フリガナ 事 業 「4 所得から差し引かれる金額」欄の記入 29年度( 28年分所得)市民税・県民税申告書 年 月 日 提出 ⑯ 寡夫控除 ⑰ 勤労学生控除 ⑱ 障害者控除 ⑲ 配偶者控除 ⑳配偶者 特別控除 ㉑ 扶養控除 ㉒ 基礎控除 妻と死別・離婚した後再婚していない人や妻が生死不明の人で、扶養親族 である子があり、かつ、前年中の合計所得金額が500万円以下の人 学生のうち、前年中の合計所得が65万円以下(その内、給与所得以外が 10万円以下) 身体障害者手帳(特別障害は2級以上)や療育手帳(特別障害はA表示) を交付されている人など。 前年12月31日(死亡された場合は死亡日)現在で生計を一にする合計 所得金額が38万円以下の配偶者で、他の人の扶養親族でない人 前年12月31日(死亡された場合は死亡日)現在で生計を一にする合計 所得が38万円を超え76万円未満の配偶者で、事業専従者でない人 前年12月31日(死亡された場合は死亡日)現在で生計を一にする 合計所得が38万円以下である6親等以内の血族か3親等以内の姻族で、 他の人の扶養親族でない人 自分自身の控除 添付書類の貼付と提出 すべての記入が終わったら、添付資料台紙に源泉徴収票や各種控除証明書 を貼付し、1表(裏面2表)、添付書類台紙の合計2枚を彦根市役所税務課 へ提出してください。 別途申告の控えが必要な方は、控えにも同様にご記入いただき、ご自身で 保管をお願いします。

© Copyright 2026 Paperzz