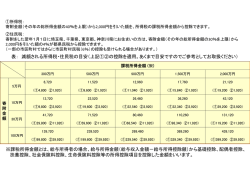

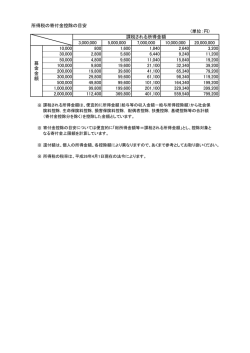

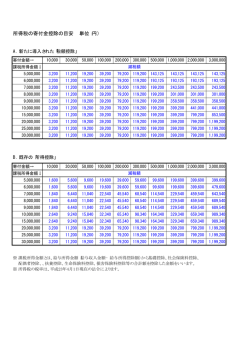

寄付金を支払ったときの税金Q&A (2008年度版) 個人や法人が支出した寄付金については、一定の要件の下に、所得控除(一部の寄付金については税額控 除)や損金算入が認められていますが、以下では「慶應義塾創立150年記念事業募金(以下、「創立150年寄 付金」という」を慶應義塾に対して個人が寄付金を支払ったときの税金の取扱いについて、Q&Aの形でご紹介 します。 ■ 1.寄付金控除とは Q1 寄付金控除とは何か。寄付金控除の計算方法は。 A1 納税者が特定寄付金(国や地方公共団体、特定公益増進法人などに対する寄付金をいいます)を支出した場合に は、一定の所得控除を受けることができます。これを寄付金控除といいます。 年間所得額の40%を限度として、寄付金の合計額から5千円を差し引いた金額が所得額から控除されます。具体 的には、(特定寄付金の合計額−5千円)と(総所得金額等×40%−5千円)とを比較して、どちらか少ない額が寄 付金控除の金額となります。 Q2 寄付金控除はどの様な場合に適用できるか。何か条件はあるか。 A2 寄付金控除は、「特定寄付金」を支出して、その支出した年分の確定申告書に寄付金控除に関する事項を記載す ると共に、「領収証」、「特定公益増進法人の証明書の写し」などの一定の書類を添付した場合に限り適用すること ができます。 ■ 2.「創立150年寄付金」を支払ったとき、寄付金控除を受けるためには Q3 寄付金控除を受けるためには何が必要か。 A3 寄付金控除を受けるためには、確定申告書に寄付金控除に関する事項を記載して、寄付金の「領収証」と「特定公 益増進法人の証明書の写し」を添付して確定申告の手続きをして下さい。 Q4 慶應義塾に対して年間に複数回の寄付をしたため、その都度慶應義塾から「特定公益増進法人証明書(写)」が送 付されているが、証明書(写)は1枚のみを添えて申告すればよいか。 A4 1枚のみで結構です。 Q5 慶應義塾発行の「特定公益増進法人証明書(写)」の日付が、平成19年12月27日付になっているが有効か。 A5 学校法人に対する「特定公益増進法人証明書(写)」の有効期間は5年間(5年毎に更新手続きをとることになって います)です。 従って平成24年12月26日までの慶應義塾に対する寄付金については、この証明書を添付して申告することになり ます。 Q6 年金生活者であっても寄付金控除を受けられるか。 A6 所得税を納付される方が対象になりますので、収入金額をチェックしてみて下さい。 年金収入のみの方で、65歳以上の方は1年間の収入が158万円超、65歳未満の方は108万円超である場合には、 対象となる可能性があります。 Q7 会社員と自営業で寄付金控除に違いはあるか。 A7 寄付金控除の仕組は共通していますが、所得金額の計算方法が異なります。 Q8 同じ年に慶應義塾に対する寄付と他の学校(特定公益増進法人)に対する寄付を行ったが、確定申告(寄付金控 除)をどのように行ったらよいか。 A8 該当する寄付金のすべてを合計して寄付金控除の金額を計算し、確定申告することになります。寄付対象法人ご とに必要書類を整理して、添付して下さい。 Q9 5千円未満の特定公益増進法人に対する寄付金の領収証があるが、他の寄付金領収証と合わせて確定申告可能 か。 A9 他の寄付金領収証との合計額が5千円を越えていれば、確定申告が可能です。 ■ 3.確定申告とは Q10 確定申告とは何か。 A10 所得税の課税対象は、毎年1月1日から12月31日までの1年間に生じたすべての所得です。その年中の所得につ いて確定した金額を計算し、その所得金額に対する税額を算出して、翌年の3月15日までに「確定申告書の提出」 と「納税または還付」の手続きをすることになっています。この一連の手続きを確定申告と言います。 サラリーマンの方の場合には、通常、勤務先の会社で行われる年末調整によって1年間の所得税が確定されます が、年末調整の対象となっていない医療費控除、寄付金控除、住宅減税等の適用を受けたい場合には、確定申 告をする必要があります。 Q11 確定申告はいつ頃できるか。 A11 確定申告は毎年1月1日から12月31日までの1年間の所得について、翌年2月16日から※3月15日までの間に申告 することになっていますが、還付の場合には翌年2月15日以前でも申告することができます。(※3月15日が土・日 曜日の場合は、翌月曜日までとなります。) Q12 確定申告書はどこの税務署に提出すればよいか。 A12 確定申告書の提出先は、原則として、確定申告書を提出するときに住んでいる住所地を管轄する税務署(所轄税 務署といいます)に提出することになります。 Q13 確定申告書を郵便で提出することは可能か。 A13 確定申告書は所轄税務署に郵便でも提出することができます。郵便の場合には、消印の日付が確定申告書の提 出日となりますので、消印の日付が3月15日を過ぎないように注意してください。 なお、インターネットを利用した電子申告も用意されています(国税庁ホームページをご参照ください)。 ■ 4.このような場合申告する人は誰か Q14 申込人(保証人)は母親だが、父親がその寄付金を負担した場合に寄付金控除を受けられるか。 A14 申込人の名義いかんにかかわらず、実際に寄付金を支出した人が寄付金控除を受けることができます。 この場合は、父親が寄付金控除の適用をうけることになりますので、父親名義の領収証が発行されていることが 必要です。寄付金申込み(または払込み)の際に、その旨申し出て下さい。 Q15 申込人は個人だが、申込人が経営する会社名による領収証の発行は可能か。 A15 実際に寄付金を支払った方宛に領収証は発行しています。 申込名義人については、当事者の意向を尊重して、「三田評論」や「寄付者芳名録」等に掲載しています。 Q16 申込人は会社だが、その会社の経営者の個人名による領収証の発行は可能か。 A16 実際に寄付金を支払った方宛に領収証は発行しています。 申込名義人については、当事者の意向を尊重して、「三田評論」や「寄付者芳名録」等に掲載しています。 Q17 母親には収入がなく父親の収入から夫婦それぞれ慶應義塾に寄付し、領収証もそれぞれに発行を受けた場合、 父親は母親名義の寄付金領収証で確定申告ができるか。 A17 他の方の名義の領収証を使って確定申告はできません。 実際に寄付金を支払った方(収入のある方)の名義で領収証の発行を受ければ、寄付金控除の適用が可能です。 ■ 5.慶應義塾による必要書類の発行・再発行 Q18 オリジナルの領収証を紛失した。コピーはあるがそれではいけないのか。 A18 寄付金控除を受けるためには、確定申告書に領収証の原本を添付することが要件とされているので、コピーによっ ては、寄付金控除の適用は受けられません。 再発行をご希望の方は創立150年記念事業室・募金担当(℡03-5418-0150)までご連絡ください。 Q19 維持会や教育振興資金は金融機関の受領証が領収証となるが、創立150年寄付金ではあらためて領収証が発 行されるのはなぜか。 A19 創立150年寄付金は、直接金融機関にお払込いただく以外のご入金方法があり、必ずしも金融機関発行の受領 証が寄付者のお手元に残るとは限らないため、寄付者全員にあらためて領収証を発行することにしました。 ■ 6.還付金額の計算方法 Q20 還付金額の簡単な計算方法はあるか(シミュレーションはできないか)。 A20 創立150年ホームページ(http://keio150.jp/)や記念事業趣意書に記載されている「寄付金控除により還付される 税金の目安」を参照して下さい。 なお、還付される税金の目安は「課税所得金額」を基準に表示してあります。サラリーマンの場合には、給与所得 金額(給与収入金額−給与所得控除額)から所得控除(社会保険料控除、配偶者控除、扶養控除、生命保険料控 除、地震保険料控除、基礎控除等)の合計額を控除した金額をいいます。 ■ 7.税金が還付される場合の受取方法 Q21 還付される税金の受取方法についてはどのようなものがあるか。 A21 預貯金口座への振込みによる方法と最寄りの郵便局の窓口へ出向いて受け取る方法があります。 Q22 還付金は具体的にどの時期に還付されるか。 A22 確定申告後1か月から2か月程度かかります。 Q23 還付金の受取りにインタ−ネット上にのみ存在する銀行の口座を指定できるか。 A23 インターネット上にのみ存在する銀行については、特定の銀行を除いて、基本的に還付金の振込みはできませ ん。振込みの可否については、取引している銀行に問い合わせを要します。 ■ 8.寄付金控除の申告が遅れた場合の取扱い Q24 寄付金控除による還付申告は、何年前までさかのぼって可能か。 A24 過去に申告をしていない場合は、その年の翌年の1月1日から5年間可能です。 Q25 医療費控除により還付申告済みの場合でも、寄付金控除はさかのぼって可能か。 A25 医療費控除等、過去に還付申告している場合には、申告書を提出した日または所得税の法定申告期限(翌年の3 月15日)のいずれか遅い日から1年以内に限り還付の手続きをすることが可能です。この手続きを「更正の請求」と いいます。 Q26 既に確定申告により寄付金控除を申告済みの場合でも、他の寄付金控除はさかのぼって可能か。 A26 確定申告している場合には、所得税の法定申告期限(翌年の3月15日)から1年以内に限り還付の手続きをするこ とが可能です。この手続きを「更正の請求」といいます。 Q27 還付申告の場合の寄付金控除は、確定申告書の提出期限の3月15日を過ぎると受け付けてもらえないのか。 A27 寄付金を支出した翌年の1月1日から起算して5年間は可能です。 ■ 9.その他の税金一般 Q28 寄付を一括で支払う場合と、分割で支払う場合では、控除を受ける上でどちらが有利か。 A28 所得税は、その年(1月1日から12月31日)の課税所得が多いほど、適用される税率(5%∼40%)も高くなります。 従って、その年の課税所得の金額により、寄付金控除による所得税の還付(または減少)額も異なりますので、先 ず課税所得(見込)金額を算出し、創立150年ホームページ(http://keio150.jp/)や記念事業趣意書に掲載されて いる「寄付金控除により還付される税金の目安」の表にあてはめ、ご検討ください。 Q29 子供が1年生の場合、同じ慶應への寄付金で控除となるものとならないものがあるのはなぜか。 A29 その寄付金が、学校の入学に関して支出した寄付金か否かによります。 学校の入学に関して支出した寄付金については、「入学願書受付の開始日から入学が予定される年の年末までに 納入したもの(入学決定後に募集の開始があったもので、新入生以外の者と同一の条件で募集される部分を除く) は、原則として「入学と相当の因果関係のあるもの」に該当するものとする」旨を定めた取扱いがあり、寄付金控除 の対象から除かれます。なお、慶應義塾は一貫教育のため、塾内進学(一貫教育校から大学学部まで)年の「創 立150年寄付金」は、「学校の入学に係る寄付金」から除外され、寄付金控除を受けることができます。 Q30 親が先ごろ亡くなった。慶應義塾への寄付を考えているが、相続税における優遇措置を教えてほしい。 A30 相続や遺贈により財産をもらった方が、その相続税の申告期限内(10か月以内)に慶應義塾へ寄付する場合で、 一定の適用要件を満たすものは、相続税は課されません(国等に相続財産を贈与した場合等の相続税の非課 税)。なお、申告の際、慶應義塾がこの措置の対象となる学校法人であることの証明が必要となります。 Q31 父親に1500万円、母親に700万円の収入があるが、どちらが寄付をした方が有利か。 A31 所得税は、その年(1月1日から12月31日)の課税所得が多いほど、適用される税率(5%∼40%)も高くなります。 また、寄付金控除は所得金額から控除されますので、所得の多い人から控除した方が、減少する税額も大きくなり ます。したがって、一般的には所得の多い父親が寄付された方が有利でしょう。 Q32 年収から課税所得をどのように算出したらよいか、簡便に分かる方法や、簡単な計算方法はないか。 A32 年収からの控除項目は「A20」に掲げたとおりですが、具体的には給与、年金の場合は次の通りとなります。 ①給与所得の場合 課税所得=収入金額(税込み)−給与所得控除額−所得控除の額の合計額(社会保険料控除、配偶者控除、扶養控除、基礎控除等) *給与所得の源泉徴収票がお手元にある場合には、「給与所得控除後の金額」−「所得控除の額の合計額」) ②年金(雑所得)の場合 課税所得=収入金額(税込み)−公的年金等控除額−所得控除の額の合計額 このQ&Aの内容については、「税理士法人 熊谷事務所(http://www.kumagai-jimusho.com)」の監修を受けています。 なお、Q&Aの内容は平成20年4月1日現在の法令等に基づいていますので、平成20年分の所得税の確定申告等の際にご参照ください。 編集・発行 慶應義塾 創立150年記念事業室 〒108-8345 東京都港区三田2-15-45 〔募金について〕創立150年記念事業室 募金担当 TEL:03-5418-0150 FAX:03-5427-1130 E-mail:[email protected] 〔事業の内容等について〕創立150年記念事業室 企画担当 TEL:03-5427-0150 FAX:03-5427-1130 E-mail:[email protected]

© Copyright 2026 Paperzz