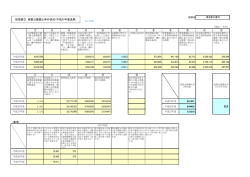

5 安心できる金融機関であるために 自己資本管理について 自己資本の充実等の状況については、信用金庫法施 行規則第132条第1項第5号ニ (連結は同規則第133条 第1項第3号ハ) の規定に基づき開示が義務付けられ、 「3 本の柱」 から構成されています。 第1の柱は、金融機関が保有するリスクに対して求め られる最低所要自己資本比率を定めたものです。国内 自己資本管理方針 当金庫が高い健全性を維持し、経営戦略を実現してい くためには、収益とリスクのバランスを保ち、十分な自己 資本を積み上げていく必要があります。この自己資本の 充実を図るために、自己資本充実に関する施策の実施、 ︽よこしん︾ と地域社会 第1の柱 最低所要自己資本比率 自己資本管理について 事業の概況 自己資本の充実の状況等について 自己資本の充実度の評価、正確な自己資本比率の算定 による自己資本管理態勢を整備し、強固な経営体質・経 営基盤の構築により事業の継続性を確保していきます。 業務のみを取り扱う信用金庫の最低所要自己資本比率 は4%以上の確保が求められております。 当金庫の自己資本は、 コア資本に係る基礎項目の額か らコア資本に係る調整項目額を控除したもので構成さ ︽よこしん︾の経営管理 第2の柱 金融機関の自己管理と 監督上の検証 自己資本調達手段の概要 れています。自己資本額の調達は、内部留保による資本 第2の柱では、銀行勘定の金利リスクや信用集中リス の積み上げのほか、地域のお客さまからお預かりしてい クなど第1の柱の対象となっていないリスクも含め、金 る出資金によるものです。 融機関自らがリスクを適切に管理しリスクに見合う適正 な自己資本を維持するという 「自己管理型」 の取組みが 求められております。また、金融当局においても各金融 機関が創意工夫したリスク管理の方法について検証・評 第3の柱 市場規律 自己資本の充実度につきましては、主に自己資本比率 によって評価しています。当金庫は国内基準 (4%) はもと より、 国際基準 (8%) も上回る高い水準を毎期維持してお コーポレートデータ 価を行い、必要に応じて適切な監督上の措置を講ずるこ と等が求められております。 自己資本の充実度に関する評価方法の概要 り、経営の健全性・安定性を十分に保っていると評価して おります。 当金庫では、統合的リスク管理の基盤的な管理プロセ 高めるため、 自己資本比率とその内訳、各リスクのリスク を配賦原資として、各リスクの使用状況のモニタリング 量とその計算方法等についての開示が求められていま やストレス・シナリオによる影響度を通じ自己資本充実度 す。市場の評価を通じて金融機関に対する規律を働かせ、 の評価を行っています。 健全な経営を促すことが期待されています。 今後も事業計画に基づく業務推進を通じて毎期得られ 安心できる金融機関であるために 第3の柱では、情報開示を通じて市場規律の実効性を スとして 「リスク資本配賦」 を実施しております。自己資本 る利益により、 自己資本の積み上げを図ってまいります。 自己資本の額(コア資本に係る基礎項目の額 − コア資本に係る調整項目の額) 資料編 D I S C LO S U R E 2015 32 5 安心できる金融機関であるために 自己資本管理について 自己資本の構成に関する事項(単体) 項 目 平成25年度 経過措置による不算入額 平成26年度 83,417 1,969 81,690 171 △ 71 1,043 1,043 ー ー 85,186 1,943 83,420 112 △ 65 679 679 ー ー ー ー ー ー 84,460 85,865 796 - 796 ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー 796 85,069 658,428 △ 31,799 ー ー ー △ 31,799 ー 46,023 ー ー 704,451 690,841 △ 38,547 ー ー ー △ 38,547 - 43,806 ー ー 734,648 11.86% 11.57% 平成26年度 84,133 1,969 82,408 173 △ 71 ー ー ー ー 1,067 1,067 ー ー 85,932 1,943 84,168 114 △ 65 - - - - 700 700 ー ー ー ー ー ー ー 85,200 ー 86,633 895 ー 895 ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー 895 ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー 797 - 797 ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー 797 84,304 85,836 660,119 △ 31,799 ー ー ー △ 31,799 ー 45,852 ー ー 705,972 692,210 △ 38,547 ー ー ー △ 38,547 ー 43,663 ー ー 735,873 11.94% 11.66% 経過措置による不算入額 ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー 資料編 (注) 自己資本比率の算出方法を定めた 「信用金庫法第89条第1項において準用する銀行法第14条の2の規定に基づき、信用金庫がその保有する資産等に照らし自己資本の充実の状況 が適当であるかどうかを判断するための基準 (平成18年金融庁告示第21号) 」 に基づき算出しております。 なお、当金庫は国内基準を採用しております。 経過措置による不算入額 安心できる金融機関であるために 83,566 ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー 平成25年度 コーポレートデータ ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー 項 目 コア資本に係る基礎項目 (1) 普通出資又は非累積的永久優先出資に係る会員勘定の額 うち、出資金及び資本剰余金の額 うち、利益剰余金の額 うち、外部流出予定額 (△) うち、上記以外に該当するものの額 コア資本に算入されるその他の包括利益累計額又は評価・換算差額等 うち、為替換算調整勘定 うち、退職給付に係るものの額 コア資本に係る調整後少数株主持分の額 コア資本に係る基礎項目の額に算入される引当金の合計額 うち、一般貸倒引当金コア資本算入額 うち、適格引当金コア資本算入額 適格旧資本調達手段の額のうち、 コア資本に係る基礎項目の額に含まれる額 公的機関による資本の増強に関する措置を通じて発行された資本調達手段の額のうち、 コア資本に係る基礎項目の額に含まれる額 土地再評価額と再評価直前の帳簿価額の差額の45パーセントに相当する額のうち、 コア資本に係る基礎項目の額に含まれる額 少数株主持分のうち、経過措置によりコア資本に係る基礎項目の額に含まれる額 コア資本に係る基礎項目の額 (イ) コア資本に係る調整項目 (2) 無形固定資産 (モーゲージ・サービシング・ライツに係るものを除く。) の額の合計額 うち、のれんに係るもの (のれん相当差額を含む。) の額 うち、のれん及びモーゲージ・サービシング・ライツに係るもの以外の額 繰延税金資産 (一時差異に係るものを除く。) の額 適格引当金不足額 証券化取引に伴い増加した自己資本に相当する額 負債の時価評価により生じた時価評価差額であって自己資本に算入される額 退職給付に係る資産の額 自己保有普通出資等 (純資産の部に計上されるものを除く。) の額 意図的に保有している他の金融機関等の対象資本調達手段の額 少数出資金融機関等の対象普通出資等の額 信用金庫連合会の対象普通出資等の額 特定項目に係る10パーセント基準超過額 うち、その他金融機関等の対象普通出資等に該当するものに関連するものの額 うち、 モーゲージ・サービシング・ライツに係る無形固定資産に関連するものの額 うち、繰延税金資産 (一時差異に係るものに限る。) に関連するものの額 特定項目に係る15パーセント基準超過額 うち、その他金融機関等の対象普通出資等に該当するものに関連するものの額 うち、 モーゲージ・サービシング・ライツに係る無形固定資産に関連するものの額 うち、繰延税金資産 (一時差異に係るものに限る。) に関連するものの額 コア資本に係る調整項目の額 (ロ) 自己資本 自己資本の額 ( (イ) ― (ロ) ) (ハ) リスク・アセット等 (3) 信用リスク・アセットの額の合計額 うち、経過措置によりリスク・アセットの額に算入される額の合計額 うち、無形固定資産 (のれん及びモーゲージ・サービシング・ライツに係るものを除く。) うち、繰延税金資産 うち、退職給付に係る資産 うち、他の金融機関等向けエクスポージャー うち、上記以外に該当するものの額 オペレーショナル・リスク相当額の合計額を8パーセントで除して得た額 信用リスク・アセット調整額 オペレーショナル・リスク相当額調整額 リスク・アセット等の額の合計額 (ニ) 連結自己資本比率 連結自己資本比率 ( (ハ) / (ニ) ) (単位:百万円) ︽よこしん︾の経営管理 894 ー 894 ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー 894 経過措置による不算入額 自己資本の構成に関する事項(連結) ︽よこしん︾ と地域社会 コア資本に係る基礎項目 (1) 普通出資又は非累積的永久優先出資に係る会員勘定の額 うち、出資金及び資本剰余金の額 うち、利益剰余金の額 うち、 外部流出予定額 (△) うち、 上記以外に該当するものの額 コア資本に係る基礎項目の額に算入される引当金の合計額 うち、一般貸倒引当金コア資本算入額 うち、適格引当金コア資本算入額 適格旧資本調達手段の額のうち、 コア資本に係る基礎項目の額に含まれる額 公的機関による資本の増強に関する措置を通じて発行された資本調達手段の額のうち、 コア資本に係る基礎項目の額に含まれる額 土地再評価額と再評価直前の帳簿価額の差額の45パーセントに相当する額のうち、 コア資本に係る基礎項目の額に含まれる額 コア資本に係る基礎項目の額 (イ) コア資本に係る調整項目 (2) 無形固定資産 (モーゲージ・サービシング・ライツに係るものを除く。) の額の合計額 うち、のれんに係るものの額 うち、のれん及びモーゲージ・サービシング・ライツに係るもの以外の額 繰延税金資産 (一時差異に係るものを除く。) の額 適格引当金不足額 証券化取引に伴い増加した自己資本に相当する額 負債の時価評価により生じた時価評価差額であって自己資本に算入される額 前払年金費用の額 自己保有普通出資等 (純資産の部に計上されるものを除く。) の額 意図的に保有している他の金融機関等の対象資本調達手段の額 少数出資金融機関等の対象普通出資等の額 信用金庫連合会の対象普通出資等の額 特定項目に係る10パーセント基準超過額 うち、その他金融機関等の対象普通出資等に該当するものに関連するものの額 うち、 モーゲージ・サービシング・ライツに係る無形固定資産に関連するものの額 うち、繰延税金資産 (一時差異に係るものに限る。) に関連するものの額 特定項目に係る15パーセント基準超過額 うち、その他金融機関等の対象普通出資等に該当するものに関連するものの額 うち、 モーゲージ・サービシング・ライツに係る無形固定資産に関連するものの額 うち、繰延税金資産 (一時差異に係るものに限る。) に関連するものの額 コア資本に係る調整項目の額 (ロ) 自己資本 自己資本の額 ( (イ) ― (ロ) ) (ハ) リスク・アセット等 (3) 信用リスク・アセットの額の合計額 うち、 経過措置によりリスク・アセットの額に算入される額の合計額 うち、無形固定資産 (のれん及びモーゲージ・サービシング・ライツに係るものを除く。) うち、 繰延税金資産 うち、 前払年金費用 うち、 他の金融機関等向けエクスポージャー うち、 上記以外に該当するものの額 オペレーショナル・リスク相当額の合計額を8パーセントで除して得た額 信用リスク・アセット調整額 オペレーショナル・リスク相当額調整額 リスク・アセット等の額の合計額 (ニ) 自己資本比率 自己資本比率 ( (ハ) / (ニ) ) (単位:百万円) 事業の概況 自己資本の構成に関する事項 自己資本の構成に関する事項 (注) 自己資本比率の算出方法を定めた 「信用金庫法第89条第1項において準用する銀行法第14条の2の規定に基づき、信用金庫がその保有する資産等に照らし自己資本の充実の状況 が適当であるかどうかを判断するための基準 (平成18年金融庁告示第21号) 」 に基づき算出しております。 なお、 当金庫グループは国内基準を採用しております。 33 D I S C LO S U R E 2015 D I S C LO S U R E 2015 34 5 安心できる金融機関であるために 自己資本管理について リスク管理について 自己資本の充実度に関する事項 自己資本の充実度に関する事項(単体) 平成26年度 リスク・アセット 所要自己資本額 690,841 27,633 729,040 29,161 9,812 392 66,564 2,662 159,941 6,397 124,582 4,983 45,003 1,800 180,257 7,210 790 31 52 2 9,489 379 6,298 251 126,247 5,049 101 4 ー ー ー ー △ 1,271 △ 38,547 △ 1,541 274 0 46,023 704,451 10 0 1,840 28,178 246 0 43,806 734,648 9 0 1,752 29,385 自己資本の充実度に関する事項(連結) る態勢を構築し、それらのリスクをできる限り共通の枠 組みにより計量化して把握するとともに、自己資本等の 経営体力に関連づけて管理する統合的なリスク管理を 行っています。 基盤的な管理プロセスとしては、 リスク資本配賦 (用語 説明をご参照ください) を実施しています。具体的には、 自己資本の額を原資とし、信用リスク、市場リスク、金利 リスク及びオペレーショナル・リスクの主要4カテゴリー に対しリスク資本を配賦し、各リスク量が配賦されたリス ク資本を超えないように管理しています。各リスク量に ついては、月次のALM会議(用語説明をご参照くださ い) において継続的にモニタリングし、年度毎にリスク資 本の総量や配分の見直し、 さらに計量基準の見直しや検 証を実施し、 リスク管理の実効性の確保や高度化に努め ています。 平成26年度 リスク・アセット 692,210 730,409 9,812 66,590 159,555 125,706 45,003 180,335 790 52 9,489 6,240 126,833 101 ー ー 所要自己資本額 27,688 29,216 392 2,663 6,382 5,028 1,800 7,213 31 2 379 249 5,073 4 ー ー △ 1,271 △ 38,547 △ 1,541 10 0 1,834 28,238 246 0 43,663 735,873 9 0 1,746 29,434 660,119 691,542 7,464 71,309 150,533 117,225 44,215 173,334 839 60 8,737 5,107 112,714 101 ー ー 26,404 27,661 298 2,852 6,021 4,689 1,768 6,933 33 2 349 204 4,508 4 ー ー △ 31,799 274 0 45,852 705,972 用語説明 リスク資本配賦 金庫の各業務に対応するリスク・カ テゴリーごとに、内部管理上の仮想資 本であるリスク資本を割り当てること をリスク資本配賦といいます。その目 的は、 このリスク資本内にリスクを抑え ることにより、自己資本の一定の範囲 内にリスクを抑制し、経営の安全性・健 全性を確保することにあります。さら に、 リスクに対する収益性の向上や経 営資源の最適配分を図ることも次の ステップとして視野に入れています。 また、当金庫では事業計画の策定にあ わせ年度ごとに配賦リスク資本の総量 や配分の見直しを実施しています。 ALM ALMとはAsset Liability Managementの略で、金利リ スク・為替リスクなどの金融機関業務に付随する各種のリス クを適正に管理し、安定収益を確保し健全な経営を目指す ためのマネジメント手法です。リスク管理の観点から資産 (Asset)と負債(Liability)のバランスを総合的に管理すると ころから、 「資産・負債の総合管理」 と呼ばれています。具体 的には、金利スワップ等による金利変動リスク回避策を策定 したり、自己資本比率や期間損益に対する変動要因とその 影響度を明らかにし、効率的な運用配分・リスク配分等を実 現すべく様々な検討を行います。毎月開催されるALM会議 には(常勤)役員全員が出席し、総体的な資産・負債の状況、 収益予測、各種リスクに関する報告等を受け、経営課題や事 業戦略について多面的に協議しています。 代表的なALM手法・指標としては、 次のようなものがあります。 ・金利感応度分析 資産・負債を金利感応度により区分し、金利感応 資産・負債のギャップ (差額) を期間毎に分析するも のです。 資料編 D I S C LO S U R E 2015 リスク、 オペレーショナル・リスク等) を統括、一元管理す (単位:百万円) 平成25年度 リスク・アセット 所要自己資本額 (注) 1.所要自己資本の額=リスク・アセット×4% 2.「エクスポージャー」 とは、 資産 (派生商品取引によるものを除く) 並びにオフ・バランス取引及び派生商品取引の与信相当額等のことです。 ブリン」 とは、中央政府、中央銀行、地方公共団体、我が国の政府関係機関、土地開発公社、地方住宅供給公社、地方道路公社、外国の中央政府以外の公共部門 (当該国内においてソブリン扱 3. 「ソ いになっているもの) 、地方公共団体金融機構、国際開発銀行、国際決済銀行、国際通貨基金、欧州中央銀行、欧州共同体、信用保証協会、農業信用基金協会及び漁業信用基金協会のことです。 4. 「3ヵ月以上延滞等」 とは、 元本又は利息の支払が約定支払日の翌日から3ヵ月以上延滞している債務者に係るエクスポージャーのことです。 5.当金庫グループは、 基礎的手法によりオペレーショナル・リスク相当額を算定しています。 〈オペレーショナル・リスク相当額 (基礎的手法) の算定方法〉 粗利益 (直近3年間のうち正の値の合計額) ×15% 直近3年間のうち粗利益が正の値であった年数 6.連結総所要自己資本額=連結自己資本比率の分母の額×4% 35 現在は、 リスク管理統括部を中心に、 コンプライアンス を含めさまざまなリスク (信用リスク、 市場リスク、 流動性 安心できる金融機関であるために イ. 信用リスク・アセット、所要自己資本の額の合計 ①標準的手法が適用されるポ−トフォリオごとのエクスポージャー ソブリン向け 金融機関向け 法人等向け 中小企業等・個人向け 抵当権付住宅ローン 不動産取得等事業向け 3ヵ月以上延滞等 取立未済手形 信用保証協会等による保証付 出資等 上記以外 ②証券化エクスポージャー ③複数の資産を裏付とする資産のうち、個々の資産の把握が困難な資産 ④経過措置によりリスク・アセットの額に算入されるものの額 ⑤他の金融機関等の対象資本調達手段に係るエクスポージャーに係る経過措置に よりリスク・アセットの額に算入されなかったものの額 ⑥CVAリスク相当額を8%で除して得た額 ⑦中央清算機関関連エクスポージャー ロ. オペレーショナル・リスク相当額を8%で除して得た額 ハ. 連結総所要自己資本額 (イ+ロ) 努めています。 コーポレートデータ (注) 1.所要自己資本の額=リスク・アセット×4% 2「エクスポージャー」 . とは、 資産 (派生商品取引によるものを除く) 並びにオフ・バランス取引及び派生商品取引の与信相当額等のことです。 3. 「ソブリン」 とは、 中央政府、 中央銀行、 地方公共団体、 我が国の政府関係機関、 土地開発公社、 地方住宅供給公社、 地方道路公社、 外国の中央政府以外の公共部門 (当該国内においてソ ブリン扱いになっているもの) 、 地方公共団体金融機構、 国際開発銀行、 国際決済銀行、 国際通貨基金、 欧州中央銀行、 欧州共同体、 信用保証協会、 農業信用基金協会及び漁業信用基 金協会のことです。 4「3ヵ月以上延滞等」 とは、 元本又は利息の支払が約定支払日の翌日から3ヵ月以上延滞している債務者に係るエクスポージャーのことです。 5.当金庫は、基礎的手法によりオペレーショナル・リスク相当額を算定しています。 〈オペレーショナル・リスク相当額 (基礎的手法) の算定方法〉 粗利益 (直近3年間のうち正の値の合計額) ×15% 直近3年間のうち粗利益が正の値であった年数 6.単体総所要自己資本額=単体自己資本比率の分母の額×4% 営課題として認識し、継続的に管理態勢の強化と充実に ︽よこしん︾の経営管理 △ 31,799 リスク管理は金融機関にとって健全な業務を遂行する ための基盤となるものです。当金庫においても重要な経 ︽よこしん︾ と地域社会 イ. 信用リスク・アセット、所要自己資本の額の合計 ①標準的手法が適用されるポ−トフォリオごとのエクスポージャー ソブリン向け 金融機関向け 法人等向け 中小企業等・個人向け 抵当権付住宅ローン 不動産取得等事業向け 3ヵ月以上延滞等 取立未済手形 信用保証協会等による保証付 出資等 上記以外 ②証券化エクスポージャー ③複数の資産を裏付とする資産のうち、個々の資産の把握が困難な資産 ④経過措置によりリスク・アセットの額に算入されるものの額 ⑤他の金融機関等の対象資本調達手段に係るエクスポージャーに係る経過措置に よりリスク・アセットの額に算入されなかったものの額 ⑥CVAリスク相当額を8%で除して得た額 ⑦中央清算機関関連エクスポージャー ロ. オペレーショナル・リスク相当額を8%で除して得た額 ハ. 単体総所要自己資本額 (イ+ロ) (単位:百万円) 平成25年度 リスク・アセット 所要自己資本額 658,428 26,337 689,851 27,594 7,464 298 71,271 2,850 150,814 6,032 115,939 4,637 44,215 1,768 173,246 6,929 839 33 60 2 8,737 349 5,166 206 112,095 4,483 101 4 ー ー ー ー 事業の概況 リスク管理態勢について ・BPV (ベーシスポイントバリュー) 金利感応度の指標で、金利が1ベーシスポイント (0.01%) 変化した時の保有資産の時価評価額変 化量を表わします。 ・VaR (バリューアットリスク) 一定の期間、一定の確率のもとでの保有資産が 被る可能性のある最大損失額を表わします。 D I S C LO S U R E 2015 36 5 安心できる金融機関であるために リスク管理について 信用リスク管理の方針及び手続きの概要等について 信用供与 (融資) 先の財務状況の悪化等により、当金庫の資産の価値が減少あるいは消滅し損失を被るリスク 市場リスク 金利、有価証券等の価格、為替等の様々な市場リスク・ファクターの変動により、当金庫が保有する資産の価値が変動し 損失を被るリスク 流動性リスク 予期せぬ資金の流出等により資金繰りがつかなくなる場合や、通常よりも著しく高い金利での資金調達を余儀なくさ れることにより損失を被るリスク (資金繰りリスク) と、市場の混乱等により市場において取引が出来なかったり、通常よ りも著しく不利な価格での取引を余儀なくされることにより損失を被るリスク (市場流動性リスク) オペレーショナル・リスク 金融機関の業務の過程、役職員の活動またはシステムが不適切であること、及び外生的な事象により損失を被るリスク 役職員が正確な事務を怠る、あるいは事故・不正等を起こすことにより損失を被るリスク システムリスク コンピュータシステムのダウン又は誤作動等、 システムの不備等に伴い損失を被るリスク、 さらにコンピュータが不正 に使用されることにより損失を被るリスク 法務リスク 法令・庫内規程等に違反する行為並びにその恐れのある行為が発生することで、当金庫の信用の失墜を招き、損失・損 害を被るリスク 風評リスク 評判の悪化や風説の流布等により、信用が低下することから損失・損害を被るリスク 人的リスク 人事運営上の不公平・不公正 (報酬・手当・解雇等) の問題及びセクシャルハラスメント等から損失・損害を被るリスク 有形資産リスク 災害及び資産管理の瑕疵等の結果、有形資産の毀損や執務環境の質の低下等により損失を被るリスク 信用リスクに関するエクスポージャー及び主な種類別の期末残高 信用リスクに関するエクスポージャー及び主な種類別の期末残高【地域別・業種別・残存期間別】 (単体) (単位:百万円) エクスポ−ジャ−区分 信用リスクエクスポ−ジャ−期末残高 3ヵ月以上延滞 貸出金、コミットメント及 地域区分 びその他のデリバティブ エクスポージャー 債券 デリバティブ取引 業種区分 以外のオフ・バランス取引 期間区分 平成25年度 平成26年度 平成25年度 平成26年度 平成25年度 平成26年度 平成25年度 平成26年度 平成25年度 平成26年度 887,323 ー 887,323 91,993 75 ー 182 636 130,025 285 4,749 24,738 49,132 43,449 10,511 208,517 7,756 1,314 10,311 10,931 12,866 4,699 16,669 59,276 12,955 185,958 283 887,323 89,946 98,513 163,922 112,265 174,787 235,249 12,637 887,323 524,336 63,805 588,141 20,552 ー ー ー ー 88 6,870 3,111 19,973 1,505 2,994 173,941 7,908 7,410 ー ー ー ー ー ー 50 343,733 ー ー 588,141 109,715 157,367 104,387 95,977 101,406 19,287 ー 588,141 534,779 61,382 596,162 18,842 ー ー ー ー 65 7,793 2,608 17,572 2,618 2,903 161,117 9,105 9,885 ー ー ー 300 ー ー 43 363,308 ー ー 596,162 91,296 116,555 143,887 116,043 102,028 26,351 ー 596,162 456 ー 456 17 ー ー ー ー ー ー ー ー 105 0 325 ー ー ー ー ー ー ー ー ー ー ー 7 456 186 150 60 ー 60 ー ー 456 491 ー 491 ー ー ー ー ー ー ー ー ー 99 0 338 ー ー ー ー ー ー ー ー ー ー ー 52 491 239 158 18 ー 75 ー ー 491 2,847 ー 2,847 179 ー ー ー ー 272 ー ー 26 69 25 ー 339 ー ー 8 42 61 ー 296 1,071 ー 448 5 2,847 1,946 ー 1,946 198 ー ー ー ー 267 ー ー 24 78 116 ー 347 ー ー 8 64 131 ー 280 10 ー 413 5 1,946 (注) 1.オフ・バランス取引は、 デリバティブ取引を除きます。 2. 「3ヵ月以上延滞エクスポージャー」 とは、元本又は利息の支払が約定支払日の翌日から3ヵ月以上延滞している債務者に係るエクスポージャーのことです。 3. 上記の 「その他」 は、裏付となる個々の資産の全部又は一部を把握することが困難な投資信託等および業種区分に分類することが困難なエクスポージャーです。 具体的には、現金、投資信託、固定資産等が含まれます。 4. CVAリスクおよび中央清算機関関連エクスポージャーは含まれておりません。 37 D I S C LO S U R E 2015 す。また、 各部横断的な委員会等で協議し、 必要に応じて理 事会等で経営陣に報告する態勢を整備しております。 リス クの計測に関しては、業務粗利益を算出根拠とする 「基礎 的手法」 を採用しております。オペレーショナル・リスクの額 及び算定方法については、 「自己資本の充実度に関する事 項」 (35ページ) をご参照ください。 信用リスクに関するエクスポージャー及び主な種類別の期末残高 信用リスクに関するエクスポージャー及び主な種類別の期末残高【地域別・業種別・残存期間別】 (連結) (単位:百万円) エクスポ−ジャ−区分 信用リスクエクスポ−ジャ−期末残高 3ヵ月以上延滞 貸出金、コミットメント及 地域区分 びその他のデリバティブ エクスポージャー 債券 デリバティブ取引 業種区分 以外のオフ・バランス取引 期間区分 平成25年度 平成26年度 平成25年度 平成26年度 平成25年度 平成26年度 平成25年度 平成26年度 平成25年度 平成26年度 国内 1,670,736 国外 64,779 地域別合計 1,735,516 製造業 118,628 農業 91 林業 ー 漁業 185 鉱業、採石業、砂利採取業 330 建設業 129,958 電気・ガス・熱供給・水道業 7,382 情報通信業 8,515 運輸業、郵便業 46,571 卸売業 48,887 小売業 45,340 金融業、保険業 360,912 不動産業 212,262 物品賃貸業 14,357 学術研究、専門・技術サ−ビス業 1,566 宿泊業 10,478 飲食業 11,302 生活関連サ−ビス業、娯楽業 13,733 教育、学習支援業 4,638 医療・福祉 15,515 その他のサ−ビス 61,687 国・地方公共団体等 388,968 個人(住宅・消費・納税資金等) 179,127 その他 55,074 業種別合計 1,735,516 1年以下 324,190 1年超3年以下 338,052 3年超5年以下 254,305 5年超7年以下 230,100 7年超10年以下 275,177 10年超 235,582 期間の定めのないもの 78,106 残存期間別合計 1,735,516 1,722,890 62,105 1,784,995 113,646 75 ー 182 721 130,650 8,290 7,792 43,592 52,211 46,660 377,355 217,733 17,715 1,357 10,347 11,015 13,479 4,745 16,706 60,046 406,665 185,994 58,009 1,784,995 330,533 296,266 309,847 229,305 278,390 261,600 79,051 1,784,995 868,892 ー 868,892 95,314 91 ー 185 260 129,418 318 4,958 25,385 46,981 42,063 10,629 204,275 5,712 1,543 10,441 11,224 13,286 4,575 15,496 60,854 6,507 179,072 293 868,892 90,440 94,350 147,337 133,084 173,705 216,294 13,679 868,892 885,353 ー 885,353 91,993 75 ー 182 636 130,025 285 4,749 24,738 49,132 43,449 10,511 208,517 5,785 1,314 10,311 10,931 12,866 4,699 16,669 59,276 12,955 185,958 283 885,353 88,356 98,388 163,667 112,265 174,787 235,249 12,637 885,353 524,336 63,805 588,141 20,552 ー ー ー ー 88 6,870 3,111 19,973 1,505 2,994 173,941 7,908 7,410 ー ー ー ー ー ー 50 343,733 ー ー 588,141 109,715 157,367 104,387 95,977 101,406 19,287 ー 588,141 534,779 61,382 596,162 18,842 ー ー ー ー 65 7,793 2,608 17,572 2,618 2,903 161,117 9,105 9,885 ー ー ー 300 ー ー 43 363,308 ー ー 596,162 91,296 116,555 143,887 116,043 102,028 26,351 ー 596,162 456 ー 456 17 ー ー ー ー ー ー ー ー 105 0 325 ー ー ー ー ー ー ー ー ー ー ー 7 456 186 150 60 ー 60 ー ー 456 491 ー 491 ー ー ー ー ー ー ー ー ー 99 0 338 ー ー ー ー ー ー ー ー ー ー ー 52 491 239 158 18 ー 75 ー ー 491 2,847 ー 2,847 179 ー ー ー ー 272 ー ー 26 69 25 ー 339 ー ー 8 42 61 ー 296 1,071 ー 448 5 2,847 1,946 ー 1,946 198 ー ー ー ー 267 ー ー 24 78 116 ー 347 ー ー 8 64 131 ー 280 10 ー 413 5 1,946 資料編 870,863 ー 870,863 95,314 91 ー 185 260 129,418 318 4,958 25,385 46,981 42,063 10,629 204,275 7,683 1,543 10,441 11,224 13,286 4,575 15,496 60,854 6,507 179,072 293 870,863 92,011 94,575 147,512 133,084 173,705 216,294 13,679 870,863 当金庫は、事務リスク、 システムリスク、風評リスク、法務 リスク、 有形資産リスク、 人的リスクなど各種リスクを幅広く オペレーショナル・リスクと認識し、 「リスク管理基本方針」 を 定めるとともに、各種内部管理規程等の整備・充実に努め ております。多様化するリスクを特定・識別し、 リスクの未 然防止と極小化を図るためにリスク管理統括部が統括部 署となって、 各種リスクを一元管理する態勢をとっておりま 安心できる金融機関であるために 1,721,077 62,105 1,783,182 112,851 75 ー 182 718 130,199 8,290 7,765 43,286 52,068 46,571 377,192 217,677 19,462 1,329 10,311 10,931 13,221 4,700 16,669 59,381 406,633 185,994 57,664 1,783,182 332,116 296,254 307,860 228,309 278,390 261,600 78,650 1,783,182 オペレーショナル・リスク管理の方針及び手続きの概要について コーポレートデータ 国内 1,668,489 国外 64,779 地域別合計 1,733,268 製造業 117,662 農業 91 林業 ー 漁業 185 鉱業、 採石業、 砂利採取業 327 建設業 129,582 電気・ガス・熱供給・水道業 7,382 情報通信業 8,476 運輸業、 郵便業 46,228 卸売業 48,766 小売業 45,246 金融業、 保険業 360,689 不動産業 212,193 物品賃貸業 16,116 学術研究、専門・技術サ−ビス業 1,543 宿泊業 10,441 飲食業 11,224 生活関連サ−ビス業、娯楽業 13,342 教育、 学習支援業 4,576 医療・福祉 15,496 その他のサ−ビス 60,947 国・地方公共団体等 388,942 個人(住宅・消費・納税資金等) 179,127 その他 54,675 業種別合計 1,733,268 1年以下 325,756 1年超3年以下 338,093 3年超5年以下 251,999 5年超7年以下 229,077 7年超10年以下 275,172 10年超 235,582 期間の定めのないもの 77,586 残存期間別合計 1,733,268 ごとに計算された貸倒実績率から算出した予想損失率を 基に算定しています。算定結果については、監査法人の監 査を受けるなど、 適正な計上に努めております。 リスク・ウェ イトの判定に使用する適格格付機関は、 株式会社格付投資 情報センター (R&I) 、 株式会社日本格付研究所 (JCR) 、 ムー ディーズ・インベスターズ・サービス・インク (Moody’ s) 、 ス タンダード・アンド・プアーズ・レーティングズ・サービシズ (S &P) の4つの機関を採用しております。なお、 エクスポージ ャーの種類ごとに適格格付機関の使い分けは行っておりま せん。 ︽よこしん︾の経営管理 事務リスク 当金庫では、与信業務の基本的な理念や手続き等を明 示した 「クレジット・ポリシー」 を制定し、 広く役職員に理解と 遵守を促すとともに、信用リスクを確実に認識する管理態 勢を構築しております。信用リスクの評価については、 総合 信用格付制度を導入しております。そして、 2ファクタークレ ジットメトリックス型のモデルを活用して、信用リスクを計 量化しております。信用リスク管理の状況につきましては、 ALM会議等で経営陣に報告する態勢を整備しております。 貸倒引当金については、 「自己査定事務取扱要領」 や 「償却・ 引当事務取扱要領」 に則り、 自己査定における債務者区分 ︽よこしん︾ と地域社会 信用リスク 事業の概況 管理対象とする各リスクについて (注) 1.オフ・バランス取引は、 デリバティブ取引を除きます。 2. 「3ヵ月以上延滞エクスポージャー」 とは、元本又は利息の支払が約定支払日の翌日から3ヵ月以上延滞している債務者に係るエクスポージャーのことです。 3. 上記の 「その他」 は、裏付となる個々の資産の全部又は一部を把握することが困難な投資信託等および業種区分に分類することが困難なエクスポージャーです。 具体的には、現金、投資信託、固定資産等が含まれます。 4. CVAリスクおよび中央清算機関関連エクスポージャーは含まれておりません。 D I S C LO S U R E 2015 38 5 安心できる金融機関であるために リスク管理について 一般貸倒引当金、個別貸倒引当金の期末残高及び期中の増減額(連結) 期首残高 一般貸倒引当金 個別貸倒引当金 合計 平成25年度 1,330 6,927 8,258 平成26年度 1,067 5,954 7,021 当期増加額 平成25年度 1,067 5,949 7,017 平成26年度 700 4,746 5,447 当期減少額 目的使用 平成25年度 平成26年度 ー ー 682 1,147 682 1,147 その他 平成25年度 平成26年度 1,330 1,067 6,240 4,806 7,571 5,874 (単位:百万円) 期末残高 平成25年度 1,067 5,954 7,021 平成26年度 700 4,746 5,447 業種別の個別貸倒引当金及び貸出金償却の額等 業種別の個別貸倒引当金及び貸出金償却の額等(単体) 期首残高 業種別の個別貸倒引当金及び貸出金償却の額等(連結) 当期増加額 D I S C LO S U R E 2015 (注) 1. 格付は、適格格付機関が付与しているものに限ります。 2. エクスポージャーは、信用リスク削減手法適用後のリスク・ウェイトに区分しています。 3. コア資本に係る調整項目となったエクスポージャー (経過措置による不算入分を除く) 、 CVAリスクおよび中央清算機関関連エクスポージャーは含まれておりません。 信用リスク削減手法に関する事項 信用リスク削減手法に関するリスク管理の方針及び手続きの概要 当金庫は、 リスク管理の観点から取引先の倒産や財務 与信取引の範囲において預金相殺等を行う場合があり 状況の悪化などにより受ける損失 (信用リスク) を軽減す ますが、当金庫が定める 「信用金庫取引約定書」 「 、事務 証による保全措置を講じております。 当金庫が使用する信用リスク削減手法には次の3つが るため、 必要に応じて不動産等担保や信用保証協会等保 ただし、 これはあくまでも補完的措置であり、 財務内容、 キャッシュフローの見通し、資金使途、事業環境、経営者 の資質など、 さまざまな角度から検討を行い、保全措置 取扱要領」 等により、 適切な取扱いに努めております。 あります。 ①適格金融資産担保として、自金庫定期性預金 (定期預 金・定期積金) の必要の有無を判断しております。担保や保証が必要な ②保証として、国、政府関係機関、 日本国政府保証と同様 だいたうえでご契約をいただくなど、適切な対応に努め 機関よりシングルAの格付を取得している一般社団法 場合は、お客さまに対し十分な説明によりご理解をいた ております。 の信用度を持つ地方公共団体の保証並びに適格格付 人しんきん保証基金の保証 担保や保証の手続きについては、当金庫の定める 「事 ③そ の他未担保自金庫定期性預金(定期預金・定期積 事務取扱要領」 等に則り、適切な事務取扱い及び適正な なお、信用リスク削減手法の適用に伴う信用リスクの お客さまが期限の利益を失われた場合には、全ての 偏ることなく分散されております。 務取扱規程・事務取扱要領」 並びに 「不動産等担保評価 評価・管理を行っております。 金) 集中に関しては、特に業種やエクスポージャーの種類に 信用リスク削減手法が適用されたエクスポージャー(単体・連結) 信用リスク削減手法 ポートフォリオ 信用リスク削減手法が適用されたエクスポージャー ①ソブリン向け ②金融機関向け ③法人等向け ④中小企業等・個人向け ⑤抵当権付住宅ローン ⑥不動産取得等事業向け ⑦3ヵ月以上延滞等 ⑧上記以外 適格金融資産担保 平成25年度 平成26年度 16,762 16,885 − ー − ー 4,659 5,324 7,012 6,316 75 67 3,190 3,596 − ー 1,824 1,581 (単位:百万円) 保証 平成25年度 平成26年度 138,149 146,867 120,081 124,470 − ー 2,845 1,283 9,213 12,304 5,805 8,187 38 62 0 1 164 558 クレジット・デリバティブ 平成25年度 平成26年度 − − − − − − − − − − − − − − − − − − 資料編 39 (単位:百万円) エクスポージャーの額 (連結) 平成25年度 平成26年度 格付適用あり 格付適用なし 格付適用あり 格付適用なし 725 336,061 5,117 328,494 ー 318,172 ー 325,489 331,230 2,290 345,907 2,499 ー 126,978 ー 129,262 39,720 2,402 45,047 1,481 ー 172,110 ー 184,099 10,318 390,959 12,633 394,418 ー 355 ー 6,210 ー 4,190 ー 4,333 ー ー ー ー ー ー ー ー 381,995 1,353,520 408,706 1,376,289 安心できる金融機関であるために 期首残高 平成25年度 平成26年度 平成25年度 平成26年度 国内 6,927 5,954 5,949 4,746 国外 ー ー ー ー 地域別合計 6,927 5,954 5,949 4,746 製造業 1,281 1,195 1,191 1,127 農業 ー ー ー ー 林業 ー ー ー ー 漁業 ー ー ー ー 鉱業、 採石業、 砂利採取業 ー ー ー ー 建設業 291 383 383 322 電気・ガス・熱供給・水道業 ー ー ー ー 情報通信業 35 35 35 94 運輸業、 郵便業 380 370 370 351 卸売業 158 160 160 171 小売業 99 56 56 129 金融業、 保険業 66 ー ー ー 不動産業 1,257 930 930 942 物品賃貸業 ー ー ー ー 学術研究、専門・技術サービス業 ー ー ー ー 宿泊業 199 ー ー 4 飲食業 13 5 5 27 生活関連サービス業、 娯楽業 135 117 117 89 教育、 学習支援業 ー ー ー ー 医療・福祉 316 298 298 280 その他のサービス 2,277 1,996 1,995 935 国・地方公共団体等 ー ー ー ー 個人 (住宅、 消費、 納税資金等) 414 405 405 269 合計 6,927 5,954 5,949 4,746 (単位:百万円) 個別貸倒引当金 当期減少額 貸出金償却 期末残高 目的使用 その他 平成25年度 平成26年度 平成25年度 平成26年度 平成25年度 平成26年度 平成25年度 平成26年度 682 1,147 6,240 4,806 5,954 4,746 ー ー ー ー ー ー 682 1,147 6,240 4,806 5,954 4,746 81 28 1,197 1,166 1,195 1,127 63 10 ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー 67 20 223 362 383 322 2 0 ー ー ー ー ー ー ー ー 8 23 26 11 35 94 ー ー 6 ー 374 370 370 351 ー ー 2 26 155 109 160 171 ー ー 12 17 86 63 56 129 1 0 59 ー 7 ー ー ー ー ー 206 ー 1,050 930 930 942 ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー 178 ー 21 ー ー 4 ー ー ー 0 13 19 5 27 ー 0 ー 61 135 55 117 89 ー ー ー ー ー ー ー ー ー ー ー ー 316 298 298 280 ー ー 1 907 2,275 1,089 1,996 935 ー 6 ー ー ー ー ー ー ー ー 58 62 356 328 405 269 ー ー 682 1,147 6,240 4,806 5,954 4,746 67 17 エクスポージャーの額 (単体) 平成25年度 平成26年度 格付適用あり 格付適用なし 格付適用あり 格付適用なし 725 336,060 5,117 328,494 ー 318,172 ー 325,489 331,230 2,101 345,907 2,371 ー 126,978 ー 129,262 39,720 2,402 45,047 1,481 ー 170,395 ー 182,600 10,318 390,638 12,633 394,254 ー 355 ー 6,210 ー 4,167 ー 4,312 ー ー ー ー ー ー ー ー 381,995 1,351,273 408,706 1,374,476 コーポレートデータ 平成25年度 平成26年度 平成25年度 平成26年度 6,921 5,945 5,945 4,746 ー ー ー ー 6,921 5,945 5,945 4,746 1,277 1,187 1,187 1,127 ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー 290 383 383 322 ー ー ー ー 35 35 35 94 380 370 370 351 158 160 160 171 99 56 56 129 66 ー ー ー 1,257 930 930 942 ー ー ー ー ー ー ー ー 199 ー ー 4 13 5 5 27 135 117 117 89 ー ー ー ー 316 298 298 280 2,275 1,995 1,995 935 ー ー ー ー 414 405 405 269 6,921 5,945 5,945 4,746 告示で定める リスク・ウェイト 区分 (%) 0% 10% 20% 35% 50% 75% 100% 150% 250% 1,250% その他 合計 ︽よこしん︾の経営管理 国内 国外 地域別合計 製造業 農業 林業 漁業 鉱業、 採石業、 砂利採取業 建設業 電気・ガス・熱供給・水道業 情報通信業 運輸業、 郵便業 卸売業 小売業 金融業、 保険業 不動産業 物品賃貸業 学術研究、専門・技術サービス業 宿泊業 飲食業 生活関連サービス業、 娯楽業 教育、 学習支援業 医療・福祉 その他のサービス 国・地方公共団体等 個人 (住宅、 消費、 納税資金等) 合計 当期増加額 (単位:百万円) 個別貸倒引当金 当期減少額 貸出金償却 期末残高 目的使用 その他 平成25年度 平成26年度 平成25年度 平成26年度 平成25年度 平成26年度 平成25年度 平成26年度 682 1,139 6,238 4,805 5,945 4,746 ー ー ー ー ー ー 682 1,139 6,238 4,805 5,945 4,746 81 20 1,196 1,166 1,187 1,127 63 10 ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー 67 20 223 362 383 322 2 0 ー ー ー ー ー ー ー ー 8 23 26 11 35 94 ー ー 6 ー 374 370 370 351 ー ー 2 26 155 109 160 171 ー ー 12 17 86 63 56 129 1 0 59 ー 7 ー ー ー ー ー 206 ー 1,050 930 930 942 ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー 178 ー 21 ー ー 4 ー ー ー 0 13 19 5 27 ー 0 ー 61 135 55 117 89 ー ー ー ー ー ー ー ー ー ー ー ー 316 298 298 280 ー ー 0 907 2,274 1,088 1,995 935 ー 6 ー ー ー ー ー ー ー ー 58 62 356 328 405 269 ー ー 682 1,139 6,238 4,805 5,945 4,746 67 17 リスク・ウェイトの区分ごとのエクスポージャーの額等(単体・連結) ︽よこしん︾ と地域社会 (注) 1.単体の計数については、57ページをご参照ください。 2.一般貸倒引当金の当期減少額その他については、洗替による取崩額です。 3. 個別貸倒引当金の当期減少額その他については、主として税法による取崩額です。 リスク・ウェイトの区分ごとのエクスポージャーの額等 事業の概況 一般貸倒引当金、個別貸倒引当金の期末残高及び期中の増減額 (注)1. 当金庫は、適格金融資産担保について簡便手法を用いています。 2. 連結子会社等には、 「信用リスク削減手法が適用されたエクスポージャー」 はありませんので、単体、連結とも同額となります。 D I S C LO S U R E 2015 40 5 安心できる金融機関であるために リスク管理について 派生商品取引及び長期決済期間取引の取引相手のリスクに関するリスク管理の方針及び手続きの概要 有価証券関連取引については、 「有価証券等運用管理 基準」 「 、有価証券等運用方針書」 で定めた取引相手・投 資枠に基づいて適切な運用・管理を行っています。また 万一、取引相手に対して担保を追加提供する必要が生じ たとしても提供可能な資産を十分保有しており、影響は 限定的であります。 以上により派生商品取引に係る市場リスク及び信用リ スク、双方とも適切なリスク管理に努めております。 また、長期決済期間取引は該当ありません。 なお、当金庫では、総体としてのリスク許容限度内で 配賦されたリスク資本による統合的リスク管理を行って おります。 派生商品取引及び長期決済期間取引の取引相手のリスクに関する事項(単体・連結) 平成26年度 カレントエクスポージャー方式 200 ー ー 担保による信用リスク削減手法の効果を勘案する前の与信相当額 担保による信用リスク削減手法の効果を勘案した後の与信相当額 平成25年度 平成26年度 平成25年度 平成26年度 456 491 456 491 396 416 396 416 60 75 60 75 ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー 456 491 456 491 (注) 1. グロス再構築コストの額は、 0を下回らないものに限っています。 2. 連結子会社等には 「派生商品取引及び長期決済期間取引」 はありませんので、 単体、 連結とも同額となります。 証券化エクスポージャーに関する事項 41 D I S C LO S U R E 2015 及び投資対象格付基準を定め、 一定の信用力を有するも のを投資対象とするなど、適正な運用・管理を行っており ます。証券化エクスポージャーについては、市場動向、裏 付資産の状況、時価評価及び適格格付機関が付与する 格付情報等を適時に収集し、分析及びモニタリングを行 うことにより、 各種リスク及び構造上の特性等について把 握するとともに、定期的にリスク管理統括部及び経営陣 に対し報告を行い、 また必要に応じてALM会議に諮るな ど、適切なリスク管理に努めております。なお、再証券化 エクスポージャーについても、 証券化エクスポージャーと 同様の対応を行うこととしております。 証券化エクスポージャーの信用リスク・アセットの額の 算出に使用する方式について、 当金庫は標準的手法を採 用しております。証券化取引にかかる会計処理について は、 当金庫が定める 「有価証券会計処理基準」 及び日本公 *再証券化エクスポージャー 当金庫は、 「再証券化エクスポージャー」 を保有しておりません。 保有する証券化エクスポージャーのリスク・ウェイトの区分ごとの残高及び所要自己資本の額等(単体・連結) *証券化エクスポージャー (再証券化エクスポージャーを除く) 告示で定める リスク・ウェイト区分 20% 50% 100% 350% 1,250% 合計 (単位:百万円) エクスポージャー残高 所要自己資本の額 平成25年度 平成26年度 平成25年度 平成26年度 オンバランス オフバランス オンバランス オフバランス オンバランス オフバランス オンバランス オフバランス 取引 取引 取引 取引 取引 取引 取引 取引 508 ー 507 ー 4 ー 4 ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー ー 508 ー 507 ー 4 ー 4 ー (注)1. 所要自己資本の額=エクスポージャー残高×リスク・ウェイト×4% 2. 連結子会社等には、 「証券化エクスポージャー」 はありませんので、単体、連結とも同額となります。 *再証券化エクスポージャー 当金庫は、 「再証券化エクスポージャー」 を保有しておりません。 出資等エクスポージャーに関する事項 銀行勘定における信用金庫法施行令第十一条第五項第三号に規定する出資その他 これに類するエクスポージャー又は株式等エクスポージャーに関するリスク管理の方針及び手続きの概要 当金庫では、非上場株式、子会社・子法人等株式、投資 に応じて代表理事会等へ報告する態勢を整備しておりま 金運用管理規程」 及び 「有価証券等運用管理基準」 等に 針書」 に定める投資枠内での取引に限定するとともに、 事業組合等への出資金については、当金庫の定める 「資 則り、適正な運用・管理を行っております。 リスクの状況 す。また、株式関連商品への投資は 「有価証券等運用方 債券投資のヘッジと位置付け、 ポートフォリオ全体のリス については、 財務諸表や運用報告を基に定期的なモニタ ク・バランスに配慮した運用を行っております。また、 当金 報告を行うなど適切なリスク管理に努めております。 管理基準」 等に則り、 厳格な運用・管理を行っております。 リングを実施するとともに、必要に応じてALM会議への 一方、上場株式、上場優先出資証券、株式関連投資信 託にかかるリスクの認識については、時価評価及び最大 予想損失額 (VaR値) によるリスク計測によって把握して おり、定期的にALM会議への報告を行うとともに、必要 庫の定める 「資金運用管理規程」 及び 「有価証券等運用 なお、 これらの取引にかかる会計処理については、当 資料編 証券化エクスポージャーとは、貸出債権等の原資産に 係る信用リスクを優先劣後構造の関係にある2つ以上の エクスポージャーに階層化し、その一部又は全部を第三 者に移転する性質を有する取引に係るエクスポージャー をいいます。また、再証券化エクスポージャーとは、証券 化エクスポージャーのうち、原資産の一部又は全部が証 券化エクスポージャーであるものをいいます。 当金庫は、 有価証券投資の一環で投資家としての証券 化エクスポージャーを保有しておりますが、原資産の保 有者であるオリジネーターとしての証券化エクスポージ ャーを保有しておりません。また、当金庫は再証券化エク スポージャーを保有しておりません。 証券化エクスポージャーに係るリスク特性としては、 信 用リスク、 市場リスク及び市場流動性リスク等があげられ ます。当金庫は、 「有価証券等運用管理基準」 等に投資枠 (注)1. 当金庫は、投資家としての 「証券化エクスポージャー」 を保有しています。オリジネ-ターとしての 「証券化エクスポージャー」 は保有しておりません。 2. 連結子会社等には、 「証券化エクスポージャー」 はありませんので、単体、連結とも同額となります。 安心できる金融機関であるために リスク管理の方針及びリスク特性の概要等について 証券化エクスポージャーの額 商業用不動産 クレジット債権 法人等向け債権 (単位:百万円) 平成25年度 平成26年度 オンバランス取引 オフバランス取引 オンバランス取引 オフバランス取引 508 ー 507 ー ー ー ー ー ー ー ー ー 508 ー 507 ー コーポレートデータ ①派生商品取引合計 (ⅰ)外国為替関連取引 (ⅱ)金利関連取引 (ⅲ)金関連取引 (ⅳ)株式関連取引 (ⅴ)貴金属 (金を除く) 関連取引 (ⅵ)その他コモディティ関連取引 (ⅶ) クレジット・デリバティブ ②長期決済期間取引 合計 平成25年度 カレントエクスポージャー方式 142 保有する証券化エクスポージャーの額及び主な原資産の種類別の内訳 (単体・連結) *証券化エクスポージャー (再証券化エクスポージャーを除く) ︽よこしん︾の経営管理 与信相当額の算出に用いる方式 グロス再構築コストの額の合計額 グロス再構築コストの額の合計額及びグロスのアドオン合計額から担保に よる信用リスク削減手法の効果を勘案する前の与信相当額を差し引いた額 (単位:百万円) ズ・サービス・インク (Moody’ s) 、 スタンダード・アンド・プ アーズ・レーティングズ・サービシズ (S&P) の4機関を採 用しております。なお、 投資の種類ごとに適格格付機関の 使分けは行っておりません。 ︽よこしん︾ と地域社会 派生商品取引には、市場の変動により損失を受ける可 能性のある市場リスクや、取引相手方が支払不能になる ことにより損失を受ける可能性のある信用リスクが内包 されております。 市場リスクへの対応としては、派生商品取引により受 けるリスクと保有する資産・負債が受けるリスクが相殺 される形で管理しております。また信用リスクへの対応 として、お客さまとの取引については総与信取引におけ る保全枠との一体管理により与信判断を行うことでリス クを限定しており、適切な保全措置を講じております。そ のため派生商品取引に対する個別担保による保全や引 当の算定は、特段、行っておりません。 認会計士協会の 「金融商品会計に関する実務指針」 に従 った適正な処理を行っております。証券化エクスポージャ ーの種類ごとのリスク・ウエイトの判定に使用する適格格 付機関は、株式会社格付投資情報センター (R&I) 、株式 会社日本格付研究所 (JCR) 、 ムーディーズ・インベスター 事業の概況 派生商品取引及び長期決済期間取引の取引相手のリスクに関する事項 金庫が定める 「有価証券会計処理基準」 及び日本公認会 計士協会の 「金融商品会計に関する実務指針」 に則り、適 正に処理を行っております。 D I S C LO S U R E 2015 42 5 安心できる金融機関であるために リスク管理について 出資等エクスポージャーの貸借対照表計上額等 (単体) (単位:百万円) その他有価証券で時価のあるもの 貸借対照表 計上額 5,210 8,092 ー ー 1,805 2,625 7,015 10,717 取得原価 上場株式 非上場株式 その他 合計 平成25年度 平成26年度 平成25年度 平成26年度 平成25年度 平成26年度 平成25年度 平成26年度 3,405 4,043 ー ー 1,395 1,675 4,800 5,718 評価差額 うち益 1,814 4,048 ー ー 412 950 2,226 4,999 1,804 4,048 ー ー 409 950 2,214 4,998 うち損 9 0 ー ー 2 ー 11 0 その他有価証券で 時価のないもの等 貸借対照表 計上額 ー ー 491 523 4,924 4,938 5,416 5,461 (注)1. その他有価証券で時価のあるものの 「その他」 は、上場投資信託及び上場優先出資証券です。 2. その他有価証券で時価のないもの等の 「その他」 は、信金中金出資金、 投資事業有限責任組合出資持分等です。 3. 連結子会社等は、 「出資等エクスポージャー」 を保有していますが、 全出資等エクスポージャーに占める割合が僅少であるため、 連結の額は記載しておりません。 子会社等株式の貸借対照表計上額等 (単体) 子会社・子法人等株式 平成25年度 平成26年度 貸借対照表 計上額 59 59 (単位:百万円) 時価 評価差額 ー ー ー ー うち益 ー ー うち損 ー ー (注)1. 子会社・子法人等株式で時価のあるものはありません。 2. 連結では、仕訳の際に相殺しておりますので、貸借対照表計上額等はありません。 出資等エクスポージャーの売却及び償却に伴う損益の額 (単体) 出資等エクスポージャー 平成25年度 平成26年度 売却額 958 40 売却益 150 23 (単位:百万円) 売却損 39 ー 株式等償却 ー ー (注)連結子会社等は、 「出資等エクスポージャー」 を保有しておりますが、 売却及び償却に伴う損益の額はありません。 銀行勘定における金利リスクに関する事項 リスク管理の方針および手続きの概要 金利リスクとは、市場金利の変動によって保有する資産や負債の価値が変動したり、将来の収益に影響が出るリスクをいい ます。当金庫においては、双方ともに定期的に計測・評価を行い、 適宜、 対策を講じる態勢としております。 具体的には、保有する資産・負債から将来発生しうる最大損失額 (VaR値) の計測、金利更改期を勘案した期間収益シミュレ ーションによる収益への影響度や、一定の金利変動ショックを想定した場合の銀行勘定の金利リスク量 (99パーセンタイル値 による金利リスク量等) の計測、 さらには新商品等の導入による影響などをALMシステム等により定期的に計測を行い、全常 勤理事が参画する月次のALM会議で協議検討し、資産・負債の最適化に向けたリスク・コントロールに努めております。 内部管理上使用した銀行勘定における金利リスク量の算定手法の概要 金利リスク量は、以下の定義に基づいて算定しております。 ・計測手法 99パーセンタイル値による金利リスク量は、保有期間1年、観測期間5年で計測される金利変動の99パーセン ト目に当たる金利ショックによって、GPS計算方式で算出しております。 ・対象となる資産・負債 銀行勘定におけるすべての金利感応資産・負債(預貸金、有価証券、預け金、外国為替取引、その 他金利・期間を有する資産・負債) を対象としております。 (当座、普通、貯蓄等) の金利リスク量は、引き出さ ・コア預金 99パーセンタイル値による金利リスク量のうち、要求払預金 れることなく長期間金融機関に滞留する預金をコア預金と認識し、一定額 ( (ⅰ) 過去5年の最低残高、 (ⅱ) 過去5年の年間最大 流出量を現残高から差し引いた残高、 (ⅲ) 現残高の50%相当額、以上3つのうち最小の額を上限) を0~5年の期間に均等に 振り分けて (平均2.5年) リスク量を算出しております。 (前月末基準) で計測しております。 ・リスク計測の頻度 月次 銀行勘定の金利リスク量 (単体) オンバランス オフバランス 合計 (単位:百万円) 金利リスク量 資産勘定 平成25年度 平成26年度 運用勘定合計 (貸出金・有価証券等) 7,878 7,961 金融派生商品 (変動金利受取) 1 1 7,880 7,962 銀行勘定の金利リスク量 (99パーセンタイル値) 負債勘定 調達勘定合計 (預金等) 金融派生商品 (固定金利支払) 合計 平成25年度 平成26年度 921 855 102 113 1,024 968 平成25年度 平成26年度 6,855 6,993 (注)1. 平成26年度は、資産勘定の年限長期化および負債勘定の年限短期化を主因として、 平成25年度に比べ金利リスク量は増加しました。 2. 連結子会社等は、金利変動感応資産・負債を保有していますが、 全金利変動感応資産・負債に占める割合が僅少であるため、 連結の額は記載しておりません。 3.銀行勘定の金利リスク量は、資産勘定の金利リスク量と負債勘定の金利リスク量を相殺して算定しています。 43 D I S C LO S U R E 2015

© Copyright 2026 Paperzz