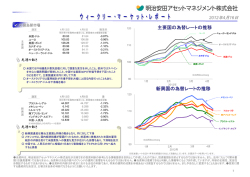

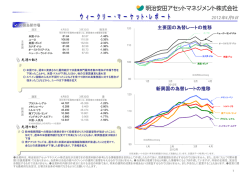

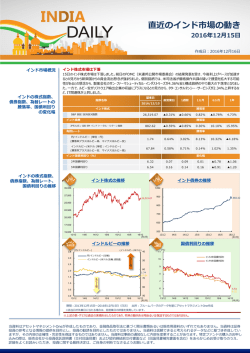

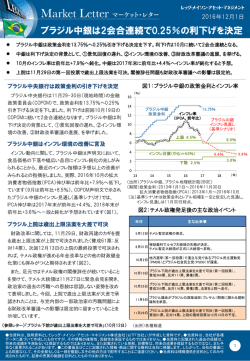

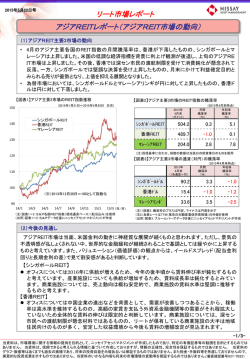

2012年12月17日 ✔ 外国為替市場 通貨 12月14日 12月7日 騰落率 主要国の為替レートの推移 120 ニュージーランド・ドル 祝日等で休場等の場合には、前営業日の数値を記載 主 要 国 米国・ドル ユーロ 英国・ポンド カナダ・ドル オーストラリア・ドル ニュージーランド・ドル 83.52 109.90 135.09 84.73 88.25 70.68 82.49 106.67 132.32 83.45 86.52 68.68 +1.25% +3.03% +2.09% +1.53% +2.00% +2.91% 先週の動き カナダ・ドル オーストラリア・ドル 英国・ポンド 110 ユーロ ○ 先進国通貨は、日本の衆議院選挙後に次期政権下での日銀による追加金融緩和 を含めた大胆な景気対策に対する期待が高まったことなどから、対円で上昇 ○ ユーロ圏では、ドイツのZEW景況指数が予想外の改善を示したこと、イタリアやスペ インの国債入札が順調だったこと、ギリシャの追加金融支援が承認されたことなど を受けて債務問題に対する懸念が後退したことから、ユーロは上昇幅を拡大 ○ ニュージーランドでは、消費や住宅関連の指標が堅調だったことなどから、ニュー ジーランド・ドルは上昇幅を拡大 100 米国・ドル ※出所Bloomberg 90 1月 2月 3月 4月 5月 6月 7月 2012年 8月 9月 10月 11月 12月 新興国の為替レートの推移 メキシコ・ペソ 120 通貨 12月14日 12月7日 騰落率 トルコ・リラ 祝日等で休場等の場合には、前営業日の数値を記載 新 興 国 ブラジル・レアル メキシコ・ペソ トルコ・リラ 南アフリカ・ランド インドネシア・ルピア※ 中国・人民元 40.044 6.554 46.973 9.695 0.862 13.374 39.753 6.419 46.099 9.532 0.850 13.253 +0.73% +2.10% +1.90% +1.71% +1.41% +0.91% 110 インドネシア・ルピア ※100外貨あたりの対円レートを表示 先週の動き ○ 新興国通貨は、先進国通貨と同様の理由から対円で上昇 ○ トルコでは、中央銀行総裁が通貨高抑制を目的とした極端な対策に否定的な考え を示したことから、トルコ・リラは上昇幅を拡大 ○ 南アフリカでは、製造業生産高が市場予想を上回ったこと、消費者物価指数が 高止まりしたことなどから利下げ観測が後退し、南アフリカ・ランドは上昇幅を拡大 100 南アフリカ・ランド ブラジル・レアル ※出所Bloomberg 90 1月 2月 3月 4月 5月 6月 7月 2012年 8月 9月 10月 11月 12月 ※各為替レートの2011年末の終値を100として指数化しています。※週次データを用いています。 ●当資料は、明治安田アセットマネジメント株式会社がお客さまの投資判断の参考となる情報提供を目的として作成したものであり、投資勧誘を目的とするものではありません。また、法令にもとづく開示書 類(目論見書等)ではありません。当資料は当社の個々のファンドの運用に影響を与えるものではありません。●当資料は信頼できると判断した情報等にもとづき作成していますが、内容の正確性、完全性 を保証するものではありません。●当資料の内容は作成日における当社の判断であり、将来の運用の成果を示唆あるいは保証するものではありません。また予告なしに変更することもあります。●投資に関 する最終的な決定は、お客さま自身の判断でなさるようにお願いいたします。 1 2012年12月17日 ✔ 株式市場 国 株価指数 週間 騰落率 2011年末比 騰落率 主な株価指数の推移 150 ※各株価指数を2011年末の終値を100として指数化しています。 ※週次データを用いています。 ※出所Bloomberg トルコ (ISEナショナル100指数) 祝日等で休場等の場合には、前営業日との比較を記載 日本 米国 北 米 主 要欧 国州 、 そ の 他 新 興 国 ア ジ ア そ の 他 カナダ 英国 ドイツ フランス イタリア アイルランド フィンランド オーストラリア 中国 韓国 香港 台湾 シンガポール インド ロシア トルコ ブラジル メキシコ 南アフリカ 日経平均株価 東証株価指数(TOPIX) JASDAQ INDEX ダウ工業株30種平均 S&P500 ナスダック指数 S&Pトロント総合指数 FTSE100 DAX CAC40 FTSE MIB ISEQ全株指数 OMXヘルシンキ25指数 S&P/ASX200指数 上海総合指数 韓国総合株価指数 ハンセン指数 台湾加権指数 FTSE ST指数 SENSEX RTS指数(ドル建て) ISEナショナル100指数 ボベスパ指数 ボルサ指数(IPC) FTSE/JSE 全株指数 2.21% 1.37% 1.04% -0.15% -0.32% -0.23% 1.13% 0.12% 1.05% 1.04% 1.33% -0.60% -0.16% 0.69% 4.31% 1.92% 1.87% 0.74% 1.97% -0.55% 2.03% 0.07% 1.91% 0.59% 1.25% 15.16% 9.94% 12.59% 7.51% 12.40% 14.06% 2.86% 6.27% 28.79% 15.30% 5.42% 14.68% 14.26% 12.98% -2.22% 9.27% 22.63% 8.86% 19.73% 24.99% 8.61% 48.82% 5.02% 16.11% 20.91% 先週の動き 米国では「財政の崖」問題に対する懸念が上値を抑えた一方、欧州ではドイツの景況感 指数の改善や債務問題に対する懸念の後退、中国では製造業PMIが改善したことなど が支援材料となり、世界の株式相場は概ね上昇 ○ 日本では、追加金融緩和観測や円安が進んだことなどから上昇幅を拡大 ○ 米国では、FRB議長が「財政の崖」に対する懸念を示したことから、小幅に下落 ○ 中国では、HSBC製造業PMI速報値が市場予想を上回る改善を示したことや政府に よる追加の株式市場支援策導入に対する期待から上昇幅を拡大 140 ドイツ (DAX) 130 南アフリカ (FTSE/JSE全株指数) メキシコ (ボルサ指数) 120 米国 (ダウ工業株30種平均) 日本 (TOPIX) 110 ロシア (RTS指数(ドル建て)) 100 ブラジル (ボベスパ指数) 90 80 1月 2月 3月 4月 5月 6月 7月 2012年 8月 9月 10月 11月 12月 日 経 平 均 株 価 、 東 証 株 価 指 数 、 JASDAQ INDEX 、 ダ ウ 工 業 株 30 種 平 均 、 S&P500 及 び S&P ト ロ ン ト 総 合 指 数 及 び S&P/ASX200指数、ナスダック指数、FTSE100及びFTSE MIB及びFTSE/JSE 全株指数、FTSE ST指数、DAX、CAC40、ISEQ 全株指数、OMXヘルシンキ25指数、上海総合指数、韓国総合株価指数、ハンセン指数、台湾加権指数、SENSEX、RTS指数、 ISEナショナル100指数、ボベスパ指数、ボルサ指数に関する著作権等の知的財産権、その他一切の権利はそれぞれ、日本 経済新聞社、株式会社東京証券取引所、株式会社大阪証券取引所、Dow Jones Indexes、スタンダード・アンド・プアーズファ イナンシャル サービシーズエル エル シー、The NASDAQ OMX Group, Inc.、FTSE社、シンガポール取引所及びSingapore Press Holdings、ドイツ証券取引所、ユーロネクスト、アイルランド証券取引所、上海証券取引所、韓国取引所、Hang Seng Indexes Company Limited、台湾証券取引所、ボンベイ証券取引所、ロシア取引システム、イスタンブール証券取引所、サン パウロ証券取引所、メキシコ取引所に帰属します。 ●当資料は、明治安田アセットマネジメント株式会社がお客さまの投資判断の参考となる情報提供を目的として作成したものであり、投資勧誘を目的とするものではありません。また、法令にもとづく開示書 類(目論見書等)ではありません。当資料は当社の個々のファンドの運用に影響を与えるものではありません。●当資料は信頼できると判断した情報等にもとづき作成していますが、内容の正確性、完全性 を保証するものではありません。●当資料の内容は作成日における当社の判断であり、将来の運用の成果を示唆あるいは保証するものではありません。また予告なしに変更することもあります。●投資に関 する最終的な決定は、お客さま自身の判断でなさるようにお願いいたします。 2 2012年12月17日 ✔ 金利 国 12月14日 主要国および新興国の金利の推移 差 12月7日 祝日等で休場等の場合には、前営業日の数値を記載 主 要 国 新 興 国 日本 5 米国 年 物 ドイツ 国 英国 債 利 カナダ 回 オーストラリア り ニュージーランド ブラジル 政 メキシコ 策 トルコ 金 利 南アフリカ インドネシア 0.180% 0.688% 0.330% 0.854% 1.362% 2.887% 2.937% 7.25% 4.50% 5.75% 5.00% 5.75% 0.168% 0.619% 0.290% 0.754% 1.286% 2.681% 2.893% 7.25% 4.50% 5.75% 5.00% 5.75% 4% +0.012% +0.069% +0.040% +0.100% +0.076% +0.206% +0.044% ±0.00% ±0.00% ±0.00% ±0.00% ±0.00% ニュージーランド(5年物国債) ブラジル(政策金利) 3% 10% 2% メキシコ(政策金利) ※出所Bloomberg 日本(5年物国債) 0% 0% 1月2月 3月 4月 5月 6月 7月 8月 9月10月11月12月 1月 2月3月4月 5月6月 7月 8月9月10月11月12月 2012年 2012年 REIT指数の 推移 REIT指数の推移 東証REIT指数 12月7日 騰落率 南アフリカ(政策金利) 130 120 120 110 110 祝日等で休場等の場合には、前営業日の数値を記載 東証REIT指数 S&P先進国REIT指数(ドルベース) 1063.77 213.92 1064.00 214.95 -0.02% -0.48% 100 商品 WTI原油先物価格(期近物) 86.73 トムソン・ロイター/ジェフリーズCRB指数 294.89 1697.00 ニューヨーク金先物(2月限月) シカゴ・トウモロコシ先物(3月限月) 730.75 ※ 米国(5年物国債) ドイツ(5年物国債) 130 12月14日 インドネシア(政策金利) カナダ(5年物国債) 1% ○ 米国では、FOMCで金融緩和策の継続とガイダンス(金融政策の指針)の変更を 受けて、将来のインフレ見通しが高まったことから、金利は上昇 ○ オーストラリアでは、米国の金融緩和策の継続、ドイツや中国の景況感の改善を 受けて、投資家のリスク回避姿勢が後退したことなどから、金利は上昇 ○ 政策金利については、米国、インドネシアで据え置きが発表 REIT トルコ(政策金利) オーストラリア(5年物国債) 英国(5年物国債) 5% 先週の動き ✔ REIT、商品市況 REIT、商品市況 15% ※週末終値のデータを用いています。 85.93 294.70 1705.50 737.25 +0.93% +0.06% -0.50% -0.88% 東証REIT指数、S&P先進国REIT指数、WTI、トムソン・ロイター/ジェフリーズCRB指数に関する著作権等の知的財産権、その他 一切の権利はそれぞれ株式会社東京証券取引所、スタンダード・アンド・プアーズファイナンシャル サービシーズエル エル シー、 ニューヨーク商業取引所、Thomson Reuters、Jefferies Financial Products,LLCに帰属します。 90 S&P先進国REIT指数 (ドルベース) 主な商品市況 シカゴ・ ロイター・ ジェフリーズ トウモロコシ先物 CRB指数 ニューヨーク金先物 100 90 80 80 70 70 1月 2月3月4月 5月6月 7月8月9月10月11月12月 2012年 WTI原油先物価格 (期近物) 1月 2月3月 4月 5月 6月 7月 8月 9月10月11月12月 2012年 ※各指数は、2011年末の終値を100として指数化しています。※週次データを用いています。※出所Bloomberg ●当資料は、明治安田アセットマネジメント株式会社がお客さまの投資判断の参考となる情報提供を目的として作成したものであり、投資勧誘を目的とするものではありません。また、法令にもとづく開示書 類(目論見書等)ではありません。当資料は当社の個々のファンドの運用に影響を与えるものではありません。●当資料は信頼できると判断した情報等にもとづき作成していますが、内容の正確性、完全性 を保証するものではありません。●当資料の内容は作成日における当社の判断であり、将来の運用の成果を示唆あるいは保証するものではありません。また予告なしに変更することもあります。●投資に関 する最終的な決定は、お客さま自身の判断でなさるようにお願いいたします。 3 2012年12月17日 ○米国の住宅・不動産市場 ・2000年代半ばにかけての不動産や住宅の経済成長率に対する寄与度は高かったが、金融危機後は一転マイナスとなり、その 後の寄与度はプラスに戻ったが低い水準にとどまっている ・リーマン・ショック後は住宅・不動産価格の低迷が続いたが、2012年に入り住宅価格の底入れ観測が強まっている。この背景と して、中古住宅の成約が上向いていること、住宅ローン申請件数が増加していること、などが根拠として挙げられる ・家計部門では、雇用や所得環境の改善、ローン金利の低下が新規の住宅購入意欲を高めたとみられる。金融機関の家計部門 に対するローン貸倒償却率や延滞率が高止まりしていることから、依然として過剰負債を抱える家計は多いと考えられるが、負 債額の減少が続いていることや所得環境の改善から住宅市場の最悪期は脱したとみることができる。また商業用不動産価格は 政策面でのサポート(銀行不良債権の早期償却)や量的金融緩和を受けて貸倒償却、延滞率ともピークを越えたと考えられ、価 格も底入れしたとみられる ●当資料は、明治安田アセットマネジメント株式会社がお客さまの投資判断の参考となる情報提供を目的として作成したものであり、投資勧誘を目的とするものではありません。また、法令にもとづく開示書 類(目論見書等)ではありません。当資料は当社の個々のファンドの運用に影響を与えるものではありません。●当資料は信頼できると判断した情報等にもとづき作成していますが、内容の正確性、完全性 を保証するものではありません。●当資料の内容は作成日における当社の判断であり、将来の運用の成果を示唆あるいは保証するものではありません。また予告なしに変更することもあります。●投資に関 する最終的な決定は、お客さま自身の判断でなさるようにお願いいたします。 4

© Copyright 2026 Paperzz