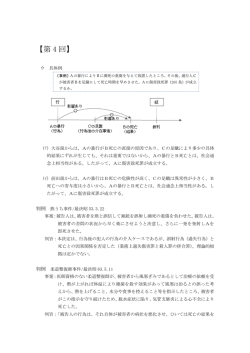

第2回 Q1 制裁論1 経済犯罪の被告人(自然人)を処罰する際、一般の刑法犯と比較して、どのような 点を考慮するべきか。経済犯罪の禁圧のためには、積極的に実刑を科すべきである との主張があるが、どのように考えるべきか。 Q2 ケースブック 7 事件、参照判例 1 を読み、裁判所が量刑において、どのような事情 を考慮しているか、検討すること。 Q3 没収(刑 19 条)とはどのような性質の処分か。罰金(15 条)とはどのように異なる か。罰金を科した上で、さらに没収を行うことは可能か。 Q4 犯罪組成物件(19 条 1 項 1 号)と犯罪供用物件(同 2 号)はどのように異なるか。 Q5 没収すべき客体が犯人以外の第三者の所有物である場合、どのような場合に没収が 可能か。また、没収の手続において、特別な問題が生ずるか。 Q6 一般の没収規定と収賄罪に関する没収・追徴規定(刑 197 の 5)には、どのような相 違点が認められるか。なお、ケースブック 51 事件も参照。 Q7 参照判例2によれば、共同正犯者間の追徴はどのようになされることになるのか。 Q8 高級自動車で飲酒運転罪を犯した場合、当該自動車を没収することは可能か。ケー スブック 10 事件を参照。 Q9 10 万円の資金で覚せい剤を買い、それを 20 万円で売却し、その 20 万円で買った覚 せい剤を 40 万円で売却し、さらに 40 万円で入手した覚せい剤を 80 万円で売却した 場合、麻薬特例法 11 条 1 項 1 号の「薬物犯罪収益」として追徴(同 13 条 1 項)可 能な金額は何万円か。ケースブック 12 事件参照。 Q10 ケースブック 13 事件が、本件被告人が依頼人から得た金員、往復航空券について、 それぞれいかなる条文を適用して、没収の可否を決しているか、確認すること。 Q11 いわゆるヤミ金融組織の幹部が、ヤミ金融(出資法 5 条 2 項違反)によって得た巨 額の売り上げを、第三者の名義でスイスの銀行口座に保管し、隠匿している場合、 これを没収・追徴することが出来るか。参照判例 3 を参照。 (参照判例 1・東京地判平成 19 年 3 月 16 日判時 2002 号 31 頁) 被告人を懲役 2 年 6 月に処した判決の「量刑の理由」である。 「1 事案の概要 本件は,P2社の代表取締役社長兼最高経営責任者であった被告人が,同社の取締役兼 最高財務責任者であったP9らと共謀の上,〔1〕P2社の子会社である《A》において, 同じくP2社の子会社であるP6社が既に投資事業組合名義で買収していたP8社を,株 式交換によって買収するに当たり, 《A》株式の株価を維持上昇させた上で,上記株式交換 によりP6社が取得した《A》株式を売却して利益を得,さらには,P6社の親会社であ るP2社に連結売上計上することによって利益を得ようと企て,東証の適時開示制度によ って,上記株式交換及び《A》の四半期業績に関し虚偽の事実を公表し,もって,《A》株 1 式の売買のため及び同株式の相場の変動を図る目的をもって,偽計を用いるとともに,風 説を流布したという事案(判示第1の事実)と, 〔2〕P2社の平成16年9月期において, 3億1278万4000円の経常損失が発生していたにもかかわらず,売上計上の認めら れないP2社株式売却益及び架空売上げを売上高に含めるなどして経常利益を50億34 21万1000円として記載した内容虚偽の連結損益計算書を掲載した有価証券報告書を 提出したという事案(判示第2の事実)である。 2 本件各犯行について (1)本件各犯行は,適時開示において虚偽の事実を公表し,また,重要な事項につき虚 偽記載のある有価証券報告書を提出したものであって,いずれも,情報開示制度を悪用し た事案である。 近年,我が国の企業の資金調達の方法が,銀行等金融機関からの融資に代表される間接 金融から,株式等の発行に代表される直接金融へと移行が進み,また,規制緩和等により 個人投資家が大幅に増加している状況にある。そして証券取引において,個人投資家の自 己責任が強く求められる一方,これら投資者に対する正確な情報開示は必須のものと位置 づけられている。すなわち,有価証券発行者の内部情報にアクセスする手段を持たない一 般投資者が,証券市場において,自主的で合理的な判断に基づき,自己の責任において有 価証券の売買を行うためには,上場会社等の財務内容等に関する客観的かつ正確な情報の 提供が必要不可欠である。仮に,上場会社等で開示された財務内容等に関する情報に虚偽 があれば,多くの投資者に経済的損失を被らせるとともに,市場に対する投資者の信頼を 失わせ,企業による資金調達を困難にして,ひいては我が国の経済に重大な悪影響を及ぼ すことになりかねないこととなる。 (中略)本件各犯行は,その制度の根幹を揺るがすもの であって,証券市場の公正性を害する極めて悪質な犯行であるといわざるを得ない。 (2)判示第2の虚偽有価証券報告書の提出についてみると,P2社では,本業であるイ ンターネット関連事業,特に重点を置いていたポータルサイト事業の業績が上がっていな かったにもかかわらず,平成16年9月期の連結業績予想について,利益計上の許されな いP2社株式売却益を見込んで経常利益を,20億円,30億円,さらには50億円に上 方修正する一方で,同年9月期の業績について,真実は約3億円の経常損失が発生してい たにもかかわらず,第1四半期から第3四半期にかけて約37億円のP2社株式売却益を 計上したほか,期末に15億円を超える架空売上げを計上するなどして,経常利益を50 億3421万1000円にして上記業績予想値を達成し,有望な企業の姿を装ったもので ある。 本件犯行は,損失額を隠ぺいするような過去の粉飾決算事例とは異なり,投資者に対し, 飛躍的に収益を増大させている成長性の高い企業の姿を示し,その投資判断を大きく誤ら せ,多くの市井の投資者に資金を拠出させたというものであって,粉飾額自体は過去の事 例に比べて必ずしも高額ではないにしても,その犯行の結果には,大きいものがあるとみ ることができる。すなわち,粉飾した業績を公表することにより株価を不正につり上げて, P2社の企業価値を実態よりも過大に見せかけ,度重なる株式分割を実施して,人為的に 2 P2社の株価を高騰させ,結果として,同社の時価総額を,平成15年9月末には約29 5億円であったものが,平成16年9月末には約2528億円,平成17年9月末には約 4689億円と増大させたものである。一般投資者を欺き,その犠牲の上に立って,企業 利益のみを追求した犯罪であって,その目的に酌量の余地がないばかりか,強い非難に値 する。 その結果が大きいことは,株式分割等により,平成16年9月末の時点の株主数が約1 5万4000人に達し,その後も,多数の投資者がP2社株式を買い付けていたところ, それらの株主は,本件発覚後,株価が急落し,さらには,上場廃止によって投下資本を回 収する術も事実上失い,多額の損失を被ったものと認められ,多数の株主がP2社や被告 人らに対し,損害賠償請求訴訟を提起しているといった一連の経過に端的に現れている(中 略)。 (4)企業が社会において果たす役割とその責任の重さに鑑みれば,企業経営者には高い 倫理観と遵法精神が求められるのであって,もとより,企業利益のみを追求し,法を無視 することが許されるものではないことは論をまたない。ましてや,社外に多数の投資者, 債権者等の関係者を抱え,社会性,公共性の強い上場会社においては,廉直かつ公正な, 透明性のある経営が要請されているのである。 しかるに,本件各犯行は,多数の子会社等を擁する企業集団の最高経営責任者である被 告人や,最高財務責任者のP9など,企業の最高責任者たる経営陣が自ら直接主導し,あ るいは,各事業部門や子会社に対して指示を出すなどして,組織的に敢行されたものであ る。前記のとおり,P2社の時価総額は,平成15年9月末から平成17年9月末にかけ て飛躍的に増大しているところ,被告人らにおいては,このような見せかけの成長にこだ わり,短期的な企業利益のみを追求したものである。そこには,虚偽情報によって翻弄さ れる投資者への配慮といった,上場企業の経営者としての自覚は微塵も感じられない。 (5)さらに,本件発覚以前より,被告人が,新興企業,IT関連業界を代表する経営者 としてマス・メディアに頻繁に登場し,その言動が注目されていたこともあり,本件の発 覚が経済界はもとより一般社会に与えた衝撃は多大なものがある。本件を一つの契機とし て,投資事業組合についての連結基準が明確化されたり,証券取引法において,風説の流 布,偽計といった不公正取引や開示書類の虚偽記載に対する罰則が強化されたりしたこと は,その影響の大きさを物語っている。 3 被告人の個別情状について 被告人は,P2社の創業者で,当時,唯一代表権を有する代表取締役社長であり,かつ, 筆頭大株主でもあって,P2社・グループの不動のトップとして君臨し,戦略会議,定例 会議等を通じて,グループ内の業務全般を統括するなど,グループ内で絶大なる権限を保 持していたものである。 そして,被告人は,本件各犯行のうち,《A》における架空売上げの計上については,自 ら直接,P10らに対し,その実行を指示したものであって,また,それ以外の犯行につ いても,前判示のとおり,P9らからの報告,提案を受けてこれを了承し,最終的な決定 3 をする形で関与したものであって,いずれの犯行においても,被告人が中心的な役割を担 ったことは否めない。被告人の指示,了承なしには,本件各犯行の実行はあり得なかった ものといえる(中略)。 加えて,被告人は,P2社の大株主であり,本件スキームの実行により株式の保有率自 体は低下したものの,筆頭大株主たる地位は失わず,保有する株式の時価総額も増大し, 結果的に,本件犯行による利益を享受しているといえる。現に,被告人は,平成17年に P2社株式約4000万株を売却して約140億円の資金を得ているというのであり,こ のこと自体から被告人が自らの個人的利益を得る目的のために本件各犯行を行ったとまで は認められないにしても,これを量刑上看過することはできない。 さらに,被告人は,自己の認識や共謀の成立を否定するなどして,本件各犯行を否認し, 公判廷においても,メールの存在等で客観的に明らかな事実に反する供述をするなど,不 自然,不合理な弁解に終始しており,前記のとおり多額の損害を被った株主や一般投資者 に対する謝罪の言葉を述べることもなく,反省の情は全く認められない。 以上によれば,被告人の刑事責任は相当に重いというべきである(後略)。」 (参照判例2:最決平成 16 年 11 月 8 日刑集 58 巻 8 号 905 頁) 「1 原判決及びその是認する第1審判決の認定によれば,本件の事実関係は,当時茨城 県北茨城市長であった被告人甲と,その支援者で非公務員である被告人乙とが共謀の上, 被告人乙において,被告人甲の職務に関連してゴルフ場開発業者から現金合計1億500 0万円の賄賂を収受したが,被告人両名間におけるその分配,保有及び費消の状況は不明 であるというものである。 2 刑法(平成7年法律第91号による改正前のもの。)197条ノ5の規定による没収・ 追徴は,必要的に行うべきものであるが,本件のように収賄の共同正犯者が共同して収受 した賄賂については,これが現存する場合には、共犯者各自に対しそれぞれ全部の没収を 言い渡すことができるから,没収が不能な場合の追徴も,それが没収の換刑処分であるこ とに徴すれば,共犯者ら各自に対し,それぞれ収受した賄賂の価額全部の追徴を命じるこ とができると解するのが相当であり,賄賂を共同収受した者の中に公務員の身分を有しな い者が含まれる場合であっても,異なる扱いをする理由はない。 もっとも,収受された賄賂を犯人等から必要的に没収,追徴する趣旨は,収賄犯人等に 不正な利益の保有を許さず,これをはく奪して国庫に帰属させるという点にあると解され る。また,賄賂を収受した共犯者ら各自からそれぞれその価額の全部を追徴することがで きるとしても,追徴が没収に代わる処分である以上,その全員に対し重複してその全部に つき執行することが許されるわけではなく,共犯者中の1人又は数人について全部の執行 が了すれば,他の者に対しては執行し得ないものであることはもちろんである。 これらの点に徴すると,収賄犯人等に不正な利益の保有を許さないという要請が満たさ れる限りにおいては,必要的追徴であるからといって,賄賂を共同収受した共犯者全員に 対し,それぞれその価額全部の追徴を常に命じなければならないものではないということ 4 ができるのであり,裁判所は,共犯者らに追徴を命じるに当たって,賄賂による不正な利 益の共犯者間における帰属,分配が明らかである場合にその分配等の額に応じて各人に追 徴を命じるなど,相当と認められる場合には,裁量により,各人にそれぞれ一部の額の追 徴を命じ,あるいは一部の者にのみ追徴を科することも許されるものと解するのが相当で ある。 3 これを本件について見ると,原判決は,前記の事実関係の下において,共同収受した 賄賂について,共犯者間におけるその分配,保有及び費消の状況が不明である場合には, 賄賂の総額を均分した金額を各自から追徴すべきものと解されるとして,被告人両名に対 し,上記収受した賄賂の総額を2等分した金額である7500万円を各人からそれぞれ追 徴する旨言い渡した第1審判決を是認したものであるところ,収受した賄賂の総額を均分 した金額を各被告人から追徴するものとしたことには相応の合理性があると認められ,ま た,各追徴の金額を合算すれば収受された賄賂の総額を満たすから,必要的追徴の趣旨を 損なうものでもない。したがって,第1審判決のした各追徴及びこれを是認した原判断は, 相当なものとして是認することができる。」 (参照判例3:五菱会系ヤミ金融事件) *東京地判平成 17 年 2 月 9 日(判タ 1185 号 159 頁) (1)検察官は,本件預金債権等及び本件米ドル紙幣が出資法上の業として行う高金利の 罪によって被害者から得られた財産であること自体は争わないものの,犯罪被害財産とは, 没収対象財産から被害回復が図られることが客観的,具体的に見込まれると刑事手続にお いて認められるものをいい,これに当たるためには,刑事手続上,犯罪行為及び被害者が 特定されていること,すなわち被害者の財産と没収対象財産との結び付きが明らかである ことが必要であるから,本件預金債権等及び本件米ドル紙幣は犯罪被害財産に当たらない 旨主張するので,更に検討する。 (2)13条2項,16条1項ただし書は犯罪被害財産の没収及びその価額の追徴を禁止 するが,その趣旨は,犯罪収益等が被害者から犯人に財産や価値が移転することによって 生じた場合,被害者は,その保有する財産を現実に喪失するとともに,被害回復という意 味で当該犯罪収益等について密接な利害関係を有するため,被害者保護の観点から没収・ 追徴を許さないとしたことにあると解される。すなわち,上記のような場合の犯罪収益等 である犯人保有の財産については,被害者が上記意味で密接な利益を有するとはいえ,必 ずしも被害者の所有物に限られず,犯人帰属の財産と化しているものを含むから,その財 産を直接に返還する方法によって被害者保護を図るのではなく(なお,押収した被害者所 有物については被害者還付の制度がある),被害回復は被害者による犯人に対する私法上の 損害賠償請求権の行使等の民事手続に委ねる一方で,当該財産がその際の引き当てになる 可能性に配慮して,その没収・追徴を禁止し,もって被害者を間接的に保護することとし たものである。 (3)そして,13条2項は,犯罪被害財産を「犯罪行為によりその被害を受けた者から 5 得た財産又は当該財産の保有若しくは処分に基づき得た財産」と定義し,文理上特段の限 定をすることなく13条1項各号所定の財産が犯罪被害財産であるときの没収を禁止して いるところ,このような規定文言からは犯罪被害財産につき検察官の主張のごとく限定す る趣旨を看取することはできない(中略)。 (4)さらに,13条2項に掲げる犯罪行為は,いずれも被害者から犯人に対する直接的 な財産や価値の移転を伴うもので,これらの犯罪行為によって被害者から得た財産又は当 該財産の保有若しくは処分に基づき得た財産であれば,特段の事情がない限り,これを引 き当てとして被害者から犯人に対する損害賠償請求等がなされる可能性があり,前述の1 3条2項の被害者保護の趣旨が妥当するというべきで,このことは前提犯罪やその被害者 が刑事手続上特定されているか否かによって左右されるものではないことからすると,組 織犯罪処罰法は,これら前提犯罪や被害者が刑事手続上特定されていない財産又はその価 額についても,被害者保護の観点から没収・追徴を禁止していると考えられる。 また,前提犯罪やその被害者が刑事手続上特定されるか否かは,検察官の訴追裁量や立 証意欲,捜査の進ちょく状況等によっても左右されるところ,かかる事情によって被害者 の保護が左右されるのは不合理であるといわなければならず,この点も13条2項の解釈 に当たって看過することができない。 (5)なお,検察官は,犯罪被害財産の範囲を限定的に解釈すべき理由として,前提犯罪 及び被害者が特定されない場合には,没収を禁止することが被害回復に資する見込みに乏 しく,犯人に犯罪収益等を利得させる結果となって,立法趣旨に反することになりかねな いと論難する。しかし,前述したとおり,組織犯罪処罰法は,犯罪被害財産である犯罪収 益等を犯人のもとに残すことで間接的に被害者の保護を図ろうとしているのであるから, 結果として犯人が犯罪収益等を利得したままになり得ることも,同法の予定するところと いうべきである。そして,このような結果は,前提犯罪や被害者の刑事手続上の特定の有 無にかかわらず起こり得るものであり,また,その有無は,前述のとおり訴追裁量や捜査 の進ちょく状況等によっても左右され,直ちに被害回復の見込みの大小と結び付くもので はないことからすると,検察官の上記論難は,犯罪被害財産の範囲を限定的に解釈すべき 理由とはならないというべきである(中略) 6 したがって,本件預金債権等及び本件米ドル紙幣はいずれも犯罪被害財産に当たるか ら,これらを没収することも,その価額を追徴することもできない。 *東京高判平成 17 年 11 月 17 日(判タ 1212 号 310 頁) この「犯罪被害財産」とは,13条2項に掲げる罪の「犯罪行為によりその被害を受け た者から得た財産又は当該財産の保有若しくは処分に基づき得た財産」をいい,文理上は 特段の限定を付していないが,これを文字どおりに解すると,犯罪の被害者が存在し,抽 象的にしろ損害賠償請求権等を行使する可能性があるというだけで没収・追徴が禁止され ることになり,その反面,13条1項,16条1項本文によって没収・追徴が可能となる のは,せいぜい被害者が損害賠償請求権等の権利を放棄している場合や,犯人が別の財産 6 をもって既に被害者に対して被害弁償を済ませた場合など,極めて限られることにならざ るを得ない。このような解釈は,被害者の保護に役立たない上,かえって犯罪による利得 が犯人から剥奪されずにその手元に残されるという甚だ不合理な結果を招来することとな り,犯罪収益等は原則的に没収・追徴できるとした同法の立法趣旨にそぐわないのみなら ず,被害者の財産的な被害の回復を図るために例外的に没収・追徴を禁止した趣旨にも資 さないこととなるのであるから,損害賠償請求権等が現実に行使される可能性がないよう な場合にまで没収・追徴が許されないと解するのは相当でない。したがって,当該財産に 対して被害者が私法上の権利を現実に行使する可能性がないような場合には,その財産は, 13条2項,16条1項ただし書により没収・追徴が禁止された「犯罪被害財産」には当 たらないと解するのが相当である。 そして,大規模な組織的犯罪においては,個々の被害者及び犯罪行為が具体的に特定さ れるのは全体のうちのごく一部であり,ほとんどは判明せず,かつ,損害賠償請求権等の 私法上の権利を行使する者も被害者のうちのごく一部であるという現実(本件もその例に 漏れない。)を踏まえるとともに,没収・追徴の可否や当否を判断するのは当該裁判所をお いて外にないこと,13条2項,16条1項ただし書による没収・追徴の禁止についての 認定・判断の誤りはごくわずかでも直ちに違法の問題を招来することからして, 「犯罪被害 財産」であるか否かは一義的に明確であることが要請されることなどに照らすと,13条 2項,16条1項ただし書にいう没収・追徴が禁止される「犯罪被害財産」とは,「刑事手 続上,訴因として当該財産に係る犯罪行為及び被害者が特定されているもの」をいい(当 該裁判所に公訴提起がされたか否かを問わない。),それ以外は「犯罪被害財産」には当た らず,原則どおり,13条1項,16条1項本文により裁判所の合理的な裁量によって没 収・追徴の当否及びその範囲を定めるのが,犯人からの犯罪による収益等の剥奪と被害者 の財産的保護という2つの相反する側面を有する立法趣旨及び目的を達成するための最も 合理的かつ妥当な解釈というべきである。 *参考:組織犯罪処罰法 13 条 3 項(平 18 改正) 3 前項の規定にかかわらず、次の各号のいずれかに該当するときは、犯罪被害財産(第 一項各号に掲げる財産の一部が犯罪被害財産である場合における当該部分を含む。以下こ の項において同じ。)を没収することができる。 一 前項各号に掲げる罪の犯罪行為が、団体の活動として、当該犯罪行為を実行するた めの組織により行われたもの、又は第三条第二項に規定する目的で行われたものであると き、その他犯罪の性質に照らし、前項各号に掲げる罪の犯罪行為により受けた被害の回復 に関し、犯人に対する損害賠償請求権その他の請求権の行使が困難であると認められると き。 二 当該犯罪被害財産について、その取得若しくは処分若しくは発生の原因につき事実 を仮装し、又は当該犯罪被害財産を隠匿する行為が行われたとき。 三 当該犯罪被害財産について、情を知って、これを収受する行為が行われたとき。 7 *没収・追徴 1.刑法総則における没収・追徴 (1)没収・追徴の法的性格 ・没収は付加刑であり、追徴は没収不能を要件とする換刑処分 ・任意的処分であり、一部没収も可能とされる →罪刑の均衡と没収の限界 (2)没収 ・客体は「物」(=有体物)に限られている ・没収の対象 ①犯罪組成物件 ②犯罪供用物件 ③犯罪生成物件・取得物件・報酬物件 ④対価物件 ・第三者没収 ①実体法の要件 ②手続上の要件 ・最大判昭和 37 年 11 月 28 日(刑集 16 巻 11 号 1577 頁) 告知・弁解・防禦の機会を保障する必要→憲法 31 条・29 条違反 ・第三者没収に関する応急措置法の成立 (3)追徴 ・没収に対する換刑処分 →犯罪における没収可能性と裁判時における没収不能性が要件となる ・追徴価額の算定時期について cf. 最大判昭和 43 年 9 月 25 日(刑集 22 巻 9 号 871 頁) 犯罪行為時(賄賂の収受時)の価額を算定基準にする旨を判示 (4)収賄罪における没収・追徴 ・没収可能な客体の拡張 ・必要的処分による不法利益の剥奪の徹底 ・共同正犯者間の賄賂の没収・追徴について 2.麻薬特例法・組織犯罪処罰法における没収・追徴 (1)没収・追徴の対象の拡大 ・混和財産に対する没収・追徴の拡大(麻薬特例 11Ⅰ③、組織犯罪 13Ⅰ⑤) ・不法収益に「由来する財産」の没収・追徴(麻薬特例 11Ⅰ②、組織犯罪 13Ⅰ②) ・薬物犯罪収益に関する推定規定(麻薬特例 14) ・原則として必要的処分としての規定 8 (2)具体的な解釈問題 ①「薬物犯罪収益に由来する財産」の意義 ・薬物売却代金で購入した薬物を「由来財産」から除外する理論的根拠は? ・犯罪収益の徹底的な剥奪という趣旨を徹底すべきか? ・売却代金の使途を証明できなかった場合はどのように考えるべきか? cf. いわゆる穴埋め横領と被害金額、罪数 ②刑法上の没収・追徴と麻薬特例法の没収・追徴の競合 ・麻薬特例法の規定が及ぶ範囲については、同法を適用し必要的没収・追徴を行い、そ れが及ばない範囲についても、さらに刑法上の任意的没収・追徴を重畳的に科すこと は理論的に可能である。 ③犯罪被害財産(組織犯罪 13Ⅱ)に関する没収禁止 *五菱会ヤミ金融事件をめぐる社会問題化 ・犯罪被害財産の留保と不法利益剥奪の徹底のディレンマ ・外国捜査機関による没収→当該財産を譲り受け、被害者の被害回復にあてる必要 *組織犯罪処罰法の改正 ・被害者による損害賠償請求等が困難な場合には、犯罪被害財産の没収・追徴を可能 とした上、その財産を被害回復給付金の支給にあてることとした。 ・外国との相互主義の保証を行うため、国内没収財産の外国譲与を可能とした。 *「犯罪被害財産等による被害回復給付金の支給に関する法律」の制定 ・検察官の公告に基づき被害者が被害回復給付金の支給を申請し、検察官の支給の当 否等に関する裁定を経て、給付金の支給が行われる。 cf.振り込め詐欺救済法(犯罪利用預金口座等に係る資金による被害回復分配金の支払 等に関する法律)の成立 ・犯罪利用預金口座と疑わしい口座については、金融機関が預金保険機構に失権の ための公告を求め、一定期間が経過すると当該口座の債権が消滅する。 ・被害者は金融機関に対して、分配金支払いのための申請を行い、金融機関の認定 によって分配金の支払いがなされる。 9

© Copyright 2026 Paperzz