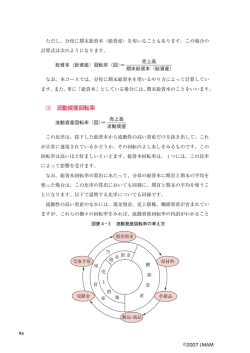

基礎から学ぶ債権回収の実務 【応用編】 講 師 株式会社ヒューマンパワー・リサーチ 代表取締役 森 真一 目 次 1.不良債権回収における基本的交渉術 ・・・・P2 2.不良債権回収における特別な交渉術 ・・・・P3 3.会社経営にとってなぜ債権回収が重要なのか ・・・・P6 4.債権回収をシステム化(平準化)する ・・・・P9 5.債権回収ツール・その他資料 ・・・・P10 ~1~ 1.不良債権回収における基本的交渉術 (1)あなたはどうやって交渉しますか? ■毎月 1 万円の返済約束を 6 ヵ月間滞納している顧客の場合 上司から本日 1 万円だけでも集金してくるように指示を受けました。 (2)初動要求を大きくしろ! (3)交換条件を出せ! (4)約束の根拠を明確にしろ! (5)裏付け調査を要求しろ! (6)落としどころを考えろ! (7)とりあえず約束を取れ! (8)不履行即フォローで弱みを握れ! ~2~ 2.不良債権回収における特別な交渉術 (1)心理的プレッシャーをかける交渉術 ①債権譲渡を検討している旨をほのめかす ②弁護士に相談することを検討している旨をほのめかす ③公正取引委員会や監督官庁への相談を検討している旨をほのめかす 特別な交渉術で重要なのは具体的な内容は一切話さないで、色々なことを検 討して いるという不安感を相手に与えて、返済の優先順位を上げさせることです。 任意回収の最大のポイントは心理戦! ~3~ (2)ケーススタディ① 債務整理(肩代わり返済)を引き出す交渉術 ノンバンクの P 社大宮支店に勤務している森口新太郎は債権回収を担当しています。 今月末の支払期日を延滞している顧客と連絡を取るために、電話・手紙・自宅訪問と行 動しましたが、現在までまったく話し合いができていません。 仕方なく、顧客の実家に電話して情報収集することにしました。 実家に電話すると顧客の母親が出ました。 (3)ケーススタディ② 1 週間で月間回収目標を達成した交渉術 20☓☓年4月、債権回収目標必達の命を受けて、森口新太郎はノンバンクの P 社熊谷 支店(埼玉県熊谷市)に転勤しました。 熊谷支店では、債権回収目標を2年間(24カ月)連続未達成という状況でした。 毎月の回収目標300万円に対し、実績は約180万円、達成率60%程度でした。 つまり、120万円程度の回収金額が不足している状態が続いていたわけです。 熊谷市は東京都心から約60キロ離れた典型的なローカルエリアであり、利便性は良く ありません。そのため、債権回収の中心は集金であり、1日20件近い集金約束を2名 の社員がこなしていました。また、集金金額は1件あたり5,000円ほどであり、う まくいっても1日の回収金額は10万円が最高でした。しかも、集金約束で訪問したの に会えないことや、お金が無いとの理由で空振りに終わることも頻繁でした。 このように集金約束をこなすだけで担当社員はキャパオーバーとなり、他の仕事は何も できませんでした。 そして、2年ぶりの債権回収目標必達を実現させるために、埼玉営業部のエースである 森口新太郎に白羽の矢が立ったわけです。 ~4~ ■債務整理(肩代わり返済)を引き出す交渉術 【森口新太郎の対応策】 ■1 週間で月間回収目標を達成した交渉術 【森口新太郎の対応策】 ~5~ (4)商売の売掛金は法律の縛りが無いのが強み! 貸金業者に対しては、貸金業法により、債権回収行為の規制があります。 例えば、正当な理由が無い限り債権回収行為が許される時間は 8 時~21 時までと時間 制限がありますし、1 日 3 回までしか電話をしてはいけない等の厳格なルールがあり ます。 ここで大きなポイントは、貸金業法は金融業者に対しての法律であり、一般の事業会社 の債権回収については関係がないことです。 したがって、極端な話として、時間無制限ルール無用で売掛金の回収をすることも可 能なわけです。 (もちろん、刑法に触れるような行動は論外です) 3.会社経営にとってなぜ債権回収が重要なのか (1)資金繰りの問題(売上債権回転率) 売上債権回転率とは、売上の規模と売上債権との関係を示す指標です。 売上債権とは、受取手形(割引手形を含む)と売掛金のことであり、この合計額で売上 高を割った比率です。 これは、売上債権が一定の期間内に何度「回転」するか、すなわち売上債権が平均して 何度支払われるかを表します。 【売上債権回転率】 売上債権回転率 = 売上高 平均売上債権 【平均売上債権】 平均売上債権 = 期首売上債権+期末売上債権 2 ~6~ (例) ■売上高 1 億円 ■期首売上債権 2,000 万円 ■期末売上債権 3,000 万円 □平均売上債権=2,000 万円+3,000 万円÷2=2,500 万円 □売上債権回転率=1 億円÷2,500 万円=4(回転) 売上債権回転率が 4 回転ということは、1 年に 4 回の支払い予定となり、債権発生か ら現金化までの時間は約 3 ヵ月必要になります。 売上債権回転率をチェックすることで売上債権が現金化するスピードを把握すること ができます。 この回転率が少ないほど、現金化するスピードが遅いことになりますから、それだけ資 金不足になるリスクが高いことをあらわします。 (2)【演習】売上債権回転率の計算 〔練習問題〕 【資料①】貸借対照表(BS)と【資料②】(PL)の売上債権回転率を算出してみま しょう。 ※前期末(期首)の売上債権は 1,000 百万円です。 ( ) (3)経費の問題(貸倒引当金・貸倒損失) 売上債権が回収不能になると、経費の問題が発生します。 まず、将来の損失に備えて、一定の金額を貸倒引当金として計上します。 例えば、売掛金300万円が1年以上回収できない状態だった場合、50%の150万 円を将来の損失に備えて貸倒引当金として計上します。この場合、貸倒引当金150万 円は販管費となりますから、その分だけ営業利益が減少します。 また、貸倒損失が発生した場合は、貸倒引当金を超える部分が特別損失となり、その分 だけ当期純利益が減少します。そして、貸倒損失が発生するとその分を取り返すために 約20倍の売上が必要となります。 ~7~ (例) ■貸倒損失 300万円 ■貸倒引当金 150 万円 ■特別損失 150万円 □売上高営業利益率5% □150万円÷5%=3,000万円 (4)税金の問題(法人税) 売上債権が回収できない状態のまま決算をすると、確定していない利益に対しても法人 税がかかることになります。 法人税は税引前当期純利益に対して課税されますから、貸倒損失処理されていない状態 の売上債権に関しては、正常な売上高として計算されることになります。 そのため、万一、回収不能となった場合には、本来は利益が出ていなかったものに対し て法人税が課税されてしまった結果となるわけです。 ①売上高-原価=売上総利益 ②売上総利益-販管費=営業利益 ③営業利益+営業外収入-営業外費用=経常利益 ④経常利益+特別利益-特別損失=税引前当期純利益 (5)会社にとって「売上」と「回収」はクルマの両輪 会社の成長にとって売上を向上させることは大変重要なことです。 しかしながら、せっかく売上を向上させても債権を回収できなければ利益にはなりませ ん。そればかりか、貸倒損失が発生すれば、その穴を埋めるために20倍近い新たな売 上が必要となります。 この点を理解していただき、会社にとって「売上」と「回収」はどちらも重要なクルマ の両輪であることを認識してください。 クルマは両輪が無ければ走ることができません。したがって、片方のタイヤが無ければ 倒産という最悪の悲劇が待っていることになります。 ~8~ 4.債権回収をシステム化(平準化)する (1)債権回収マニュアルを作る P10 参照 (2)交渉履歴を記録した顧客台帳を作る P11 参照 (3)債権回収ツールを活用する P12・13参照 (4)定期的な報告会議を開催する P14 参照 ~9~ 5.債権回収ツール・その他資料 債権回収マニュアル(サンプル) 債権回収マニュアル (1)目的 ①本マニュアルは、売掛金や受取手形等の売上債権を確実に回収することで、利 益を確保すると共に、資金繰り好転の実現を目的とする。 ②本マニュアルは、当社における債権回収の手順をまとめたもので、担当者の力 量に関わらず一定の成果をあげることを目的とする。 (2)基本的な考え方 ①売上債権の債務不履行(デフォルト)に対しては、安易に妥協せず厳格な姿勢 で対応する。 ②債権回収行動は、コンプライアンスを遵守し紳士的な態度で実施する。 (3)売上債権の債権管理担当部署 売上債権の管理部署は、営業第一部とする。 (4)売上債権の債権管理責任者 売上債権の管理責任者は、営業第一部長とする。 (5)売上債権の管理担当者 売上債権の管理担当者は、営業第一部長が指名した社員とする。 (6)売上債権の管理方法 ①売上債権の管理は、売上債権管理台帳にて行い、交渉内容については全て記録 すること。 ②支払期日に入金が確認できない場合は、翌営業日終了までに債務者である相手 先に電話連絡し事実確認をすること。 ③債務者である相手先に電話連絡を実施した結果、以下の対応とする。 イ)3 日以内の入金約束 ⇒部長に報告後、入金待ち ロ)4 日~7 日以内の入金約束 ⇒部長に延滞申請書提出 ハ)7 日を超える入金約束、その他 ⇒相手先訪問後、部長に報告 ~ 10 ~ 回収先相談票(サンプル) 回収先相談票 【会社情報】○×産業株式会社 【取引情報】期日:毎月末 ☎048-254-1234 与信限度額(売掛金●●●万円) 【相談経過】 10/1 9 時 50 分 会社に架電。営業担当の山田氏と話す。売掛金が延滞している旨、 説明する。すぐに調べて折り返し電話しますとのこと。 10/1 10 時 20 分 営業担当山田氏より入電。手違いで入金できなかった。明日の朝 一番で銀行振込にて入金します。 10/2 銀行振込にて 100 万円入金あり。今回分完了。 ~ 11 ~ 売掛金回収シート①(サンプル) 売掛金回収シート① 【会社名】 【取引状況】 (1)入金できない理由 ■エビデンス( ) (2)内金入金 (3)次回入金約束の根拠 5W2H 裏付け確認 (4)個人保証(連帯保証)の要求 (5)念書の要求 ~ 12 ~ 売掛金回収シート②(サンプル) 売掛金回収シート② 【会社名】 【取引状況】 (1)連帯保証人の追加要求 (2)遅延利息の要求 (3)金融機関での借入要請 (4)その他の金策予定 ■会社 ■連帯保証人 ~ 13 ~ 債権保全会議資料(サンプル) 債権保全会議レジュメ 【開催日時】2016 年 6 月 22 日(水) 10 時~12 時 【参加予定】担当役員、営業部長、経理部長、営業部社員、経理部社員 【議事次第】 1. 営業部社員より担当の回収先状況報告(質疑応答) 2. 全員にて懸念先の回収手法協議 3. 営業部長より回収状況総括 4. 経理部長より所見報告 5. 担当役員訓示 6. その他連絡事項 ~ 14 ~ 【資料 1】 貸借対照表 【単位:百万円】 資産の部 負債及び純資産の部 【流動資産】 【流動負債】 現金 1,000 買掛金 1,000 普通預金 2,000 短期借入金 2,000 売掛金 3,000 流動負債合計 3,000 流動資産合計 6,000 【固定負債】 【固定資産】 土地・建物 555 有形固定資産合計 555 長期借入金 1,000 固定負債合計 1,000 負債合計 ソフトウエア 67 株主資本 無形固定資産合計 67 資本金 4,000 3,588 500 子会社株式 1,000 資本剰余金 1,722 投資その他の資産合計 1,000 資本準備金 1,722 固定資産合計 1,622 利益剰余金 1,366 利益準備金 122 その他利益剰余金 資産合計 1,244 評価・換算差額等 34 その他有価証券評価差額金 34 7,622 ~ 15 ~ 純資産合計 3,622 負債・純資産合計 7,622 【資料 2】 損益計算書 【単位:百万円】 科目 金額 売上高 5,122 売上原価 2,165 売上総利益 2,957 販売費及び一般管理費 2,211 営業利益 746 営業外収益 17 営業外費用 62 経常利益 701 特別利益 50 特別損失 97 税引前当期純利益 654 法人税、住民税及び事業税 332 法人税等調整額 当期純利益 △ 38 360 ~ 16 ~

© Copyright 2026 Paperzz