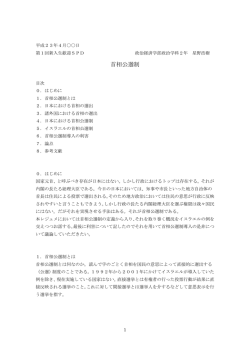

M 国際投信投資顧問/経済調査部 今月の論点 (投資戦略マンスリー 2015年1月号) 2015年の株式市場展望 - 米国利上げ開始後も米国主導の先進国株高基調は継続へ M 2015年の米国議会は無用の政治混乱を避けると期待 米国NYダウは12月23日に史上初の18,000米ドル台に到達、高値引けと なった2013年同様、2014年も好調が続きました。MSCIベース(米ドル)で 見た2014年の株価騰落率(12月24日時点)は世界全体が+2.9%(先進国は +3.9%)ですが、米国は+12.3%と全体をけん引した様子がみられます。2015 年の株式市場を展望する上で、やはり米国の動向が最大の焦点といえます。 2015年の米国は、まず政治面で2月に国土安全保障省予算、3月に連邦債務 上限一時撤廃の期限切れを迎えます。近年は予算審議のたびに議会間調整が 難航するパターンを繰り返しましたが、先の中間選挙で共和党が上下院の多 数派を握り議会のねじれを解消、そのリスクは後退したと考えます。また、 大統領選挙を翌年に控え民主・共和両党とも強硬姿勢を強めにくく、政治面 から市場の動揺を招くリスクは低いと予想します。なお、1950年以降の大統 領選挙サイクルで見ると、選挙前年(計16回)のNYダウは全勝です(図1)。 米国利上げ開始後も先進国の金融緩和色は残る見込み 2015年半ばに予想される米国利上げが株式市場の逆風になるとの見方もあ りますが、1971年以降、継続的な利上げの開始年(計9回)のNYダウは堅調 でした(図1右)。株式市場では、利上げに伴う家計・企業の資金調達コス ト増というマイナス面よりも、金融正常化に動けるほど景気が回復したとい うプラス面が好感されるためと考えます。また2015年以降の利上げが、過去 に比べ慎重に進められる公算が高く、足元の雇用回復を背景とした民需主導 の景気拡大基調ひいては株高基調が崩れるとは考えにくい状況です(図2)。 足元で懸念される原油安も産油国や石油関連産業には打撃ですが、原油純 輸入国の米国ではむしろ景気にプラスと考えます。同時に原油安はインフレ 抑制効果をもたらし、日米欧・アジア主要国など純輸入国の金融当局に対し 利上げ速度を緩める、または必要なら追加金融緩和に動く余地を与えると想 定します。金融緩和修正が緩やかに進めば株価下支えに寄与する見込みです。 【図1】 米国の大統領選挙前年は株高で終わる傾向も 50 40 30 20 10 0 ‐10 ‐20 ‐30 ‐40 米国大統領選挙サイクル で見たNYダウ成績 NYダウの年間騰落率 (%) ■は大統領選挙前年 前年比 前年比 平均 上昇 下落 騰落率 (回数) (回数) (%) (年) 1950 1958 1966 1974 1982 1990 1998 2006 2014 大統領 選挙翌年 8 8 5.2 中間 選挙年 11 6 6.8 大統領 選挙前年 16 0 16.9 大統領 選挙年 12 4 4.8 利上げ 開始年 9 0 14.7 注)左図・右表とも対象期間は1950~2014年(ただし右表の利上げ開始年の成績のみFF金利データが取得可能な 1971年以降の株価を元に算出)。ここでの利上げ開始年は1972・76・80・83・86・88・94・99・2004年とした。 2014年値のみ12月24日時点。 出所) Bloombergより当社経済調査部作成 【図2】 2015年も米国企業の安定した増益基調は続く見通し (米ドル) 140 130 120 110 100 90 80 70 60 50 40 30 米国 S&P500およびEPS(一株当たり利益) (ポイント) 2,200 予想EPS 2014年:116.8米ドル 2015年:131.5米ドル (前年比+12.6%) 米国S&P500(右軸) 2,000 1,800 1,600 1,400 1,200 1,000 S&P500のEPS実績および予想 (4四半期累計、左軸) 2009 2010 2011 2012 2013 2014 2015 800 (年) 600 注)EPSは営業利益ベース。株価(月次)の直近値は2014年12月24日、EPS実績・予想(四半期)は同年12月18日時点。 EPSは2014年7-9月期以降が予想、予想はS&Pによる。 出所) S&P、Bloombergより当社経済調査部作成 裏面の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. M 今月の論点 (投資戦略マンスリー 2015年1月号) 国際投信投資顧問/経済調査部 M 本資料に関してご留意頂きたい事項 本資料は投資環境等に関する情報提供を目的として、国際投信投資顧問が作成したものです。本資料は投資勧誘を目的とするものではありません。なお、以下の点にもご留意ください。 ○ 本資料中のグラフ・数値等はあくまでも過去のデータであり、将来の経済、市況、その他の投資環境に係る動向等を保証するものではありません。 ○ 本資料の内容は作成基準日のものであり、将来予告なく変更されることがあります。(作成基準日:2014年12月26日) ○ 本資料は信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性等を保証するものではありません。 ○ 本資料に示す意見等は、特に断りのない限り本資料作成日現在の国際投信投資顧問経済調査部の見解です。 また、国際投信投資顧問が設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。 KOKUSAI Asset Management Co., Ltd.

© Copyright 2026 Paperzz