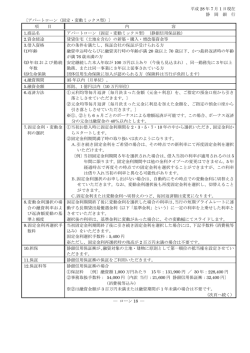

2005 年 7 月号 <巻頭言>長期金利低下の背景に過剰流動性 目 世界的に長期金利が低下している。日本の場合、 景気が大きく悪化しているわけではなく、ファンダ 次 <巻頭言>……………………………… 1 ○底堅さを増す国内の景況感………… 2 米国の 10 年債金利は、3 月の直近ピークから 0.7% ○日銀、当預残高目標下限割れを容認 3 も低下した。グリ-ンスパン議長は 6 月 7 日の講演 ○米国の住宅バブルについて………… 4 メンタルズ的な要因よりも、世界的な過剰流動性と 「質への逃避」の流れの中に巻き込まれてしまった という理由が大きいように思われる。 で、長期金利低下の理由として景気減速懸念、年金 の長期債需要、海外中銀の米国債購入、中国・イン ○米国シンジケート・ローン 市場の動向…………………………… 5 ○日米欧マーケットの動向…………… 7 ドのグロ-バル市場参入による生産性向上の 4 つを 挙げたが、いずれも世界的な長期金利低下を説明す るには不十分だ。特に欧州では、ドイツ・フランス の長期金利がそれぞれ戦後最低水準にまで低下して いる。債券市場だけ見ていれば、景気失速と利下げ 観測の台頭で説明がつくが、フランスもドイツも株 (%) 米独10年国債金利の推移(直近1年) 2005/6/14 2005/5/14 2005/4/14 2005/3/14 2005/2/14 2005/1/14 独10年債 2004/11/14 2004/10/14 2004/9/14 2004/7/14 のは確かだ。ちょっとしたきっかけで、急上昇する 2004/6/14 界の長期金利は説明困難な水準にまで下がっている 米国10年債 2004/12/14 5.0 このような世界市場に共通するテーマは過剰流動 4.8 4.6 性であるように思われる。米国は利上げ局面にある 4.4 とはいえ、FFレートはまだ中立水準より低い。ユ 4.2 4.0 ーロ圏では、実質 0%の低金利政策を既に丸 2 年も 3.8 続けている。加えて、原油価格の高止まりにより、 3.6 オイルマネーが先進各国の資本市場に還流している。 3.4 3.2 もっとも、あらゆる事情を勘案しても、足元の世 3.0 2004/8/14 価は堅調で、約 3 年ぶりの高さにまで上昇している。 リスクを意識しておく必要があろう。 ●照会先● 明治安田生命保険相互会社 運用企画部 運用調査グループ 東京都千代田区丸の内2-1-1 TEL03-3283-1216 本レポートは、情報提供のみを目的として作成したものであり、投資信託の販売もしくは保険の勧誘に際し、いかなる契約や約 束の一部を構成する、あるいは関連を持つものではない。本レポートの情報および見解は事前の予告なしに変更される可能性が あり、本レポートの内容を用いた直接的もしくは事後的に発生したいかなる損失もしくは損害に対して一切責任を負わない。 1 2005 年 7 月号 マンスリー経済ニュース 底堅さを増す国内の景況感 足元の景気は引き続き一進一退で推移 4 月の景気動向指数では、足元の景気の方向性を示す ポイント 100 (図表1)景気動向指数 一致DI 一致DIが、「拡大」と「後退」の境目となる 50%を 2 ヶ月ぶりに下回った。最近の一致DIの動きを見ると、 50%を挟んで上下動を繰り返しており、景気が方向感 50 の定まらない状態にあることを示している。 こうした状況は景気変動の大きさや量感を示すCI いる。一般に、一致CIが上昇(低下)すれば景気は 拡大(後退)局面にあると判断される。この見方に基 づけば、景気はこれまで拡大基調を歩んできたものの、 ここ 1 年は踊り場状態が続いていると判断できる。 ただ、一致CIが過去と比較して高い水準で推移し ている点は注目だ。景気は停滞局面が続いているが、 05年 04年 03年 02年 01年 00年 99年 98年 97年 に転じた後、昨年の春先から概ね横ばい圏で推移して 96年 0 95年 でも確認できる。一致CIは 2001 年末を底に上昇基調 ※グレーの箇所は景気後退局面 ポイント 110 (図表2)景気動向指数 一致CI 105 100 95 経済活動自体は弱くない様子が窺える。 90 と見る向きが増加してきたが、4、5 月は「悪い」「不 35 変」が減少する中、「良い」だけが増えており、改善 30 25 03/2 02/10 02/6 02/2 01/6 01/10 01/2 00/6 20 00/10 態度指数が 5 月に 48.3 となり、2 ヶ月連続で改善した。 05年 04年 景気ウォッチャー調査 現状判断(方向性)DI 景気ウォッチャー調査 先行き判断(方向性)DI 05/2 40 04/10 45 い」と見る向きが減少する一方で、「不変」「良い」 04/6 50 りに上回った。DIの中身を見ると、昨年末以降、「悪 また、消費者マインドの動向を表すとされる消費者 03年 55 い」「悪い」の分かれ目となる 50 ポイントを 9 ヶ月ぶ 内容はより前向きなものとなっている。 02年 01年 00年 99年 (図表3)景気ウォッチャー調査 04/2 調査では、足元の状況を示す現状判断DIが、5 月に「良 ポイント 60 03/10 達を対象に、街角の景況感を聞いた景気ウオッチャー ※グレーの箇所は景気後退局面 03/6 食店経営者ら、景気に敏感とされる職業に従事する人 98年 に改善している。小売店販売員やタクシー運転手、飲 97年 85 96年 こうした中、足元の景況感は昨年末を底として着実 95年 にもかかわらず、景況感は着実に改善 同指数を構成する 4 つの意識指標「暮らし向き」、「収入の増え方」、「雇用環境」、「耐久消費 財の買い時判断」のすべてが上昇したが、最近は特に「雇用環境」指標の上昇が顕著となっている。 内閣府が発表した 4 月の消費支出総合指数が 2 ヶ月連続で前月を上回るなど、足元の個人消費は底 堅い推移が続いているが、雇用・所得環境が回復していること、それによって消費者マインドも改 善していること、などが背景にあると考えられる。 景況感の改善も自律的な景気回復には不可欠 これまでであれば、景気の回復ペースが鈍化すれば、先行きに対する不透明感が高まり、景況感 が悪化する傾向が見られた。しかしながら、景気が回復ペースを落とし、踊り場状態が続く現状に おいても悲観的な見方が広がることなく、逆に景況感が改善している点は明るい材料と言える。 家計が消費を増やしたり、企業が積極的に設備投資を行ったりするためには、各主体が景気に対 して前向きな見方を持ち続けることが必要となる。足元で見られるマインド面の底堅さが今後も続 くかどうかが注目される。 2 2005 年 7 月号 マンスリー経済ニュース 日銀、当預残高目標下限割れを容認 「なお書き」で目標水準割れを容認 日銀は、5 月 20 日に開催された金融政策決定会合 (図表 1) 5 月 20 日の金融政策決定会合後の声明(下線部筆 者) において、日本銀行当座預金残高が現在の目標水準 日本銀行は、本日、政策委員会・金融政策決定会合にお である 30~35 兆円を下回ることを「なお書き」で容 いて、次回金融政策決定会合までの金融市場調節方針を、以 認した。目標水準自体を引き下げたわけではないが、 日銀はこれが技術的な対応であり、量的緩和の早期 解除とは直接関係する政策ではないことを強調して いる。 下のとおりとすることを決定した(賛成多数)。 日本銀行当座預金残高が30~35兆円程度となるよう 金融市場調節を行う。 なお、資金需要が急激に増大するなど金融市場が不安定 化するおそれがある場合には、上記目標にかかわらず、一層 潤沢な資金供給を行う。また、資金供給に対する金融機関の 目標レンジの引き下げの可能性を見ておく必要 応札状況などから資金需要が極めて弱いと判断される場合に 日銀としても、市場に金融引き締めと誤解されぬ は、上記目標を下回ることがありうるものとする。 よう、本来であれば極力目標水準を維持したいとこ ろだろう。しかし、現状では公開市場オペでの札割 兆円 れが頻発し、いわば市場に資金供給を拒絶されてい 35 る状態だ。もちろん、日銀がその気になれば、国債 30 買い入れ額の増額をはじめいくらでも手段はあるの 25 だが、デフレスパイラル懸念も金融システム不安も 20 遠のいた今、多大なリスクを負ってまでこだわるべ 15 き目標ではなくなったという判断と考えられる。そ 10 の後の債券市場が落ち着きを保っていることで、日 5 する形で目標レンジを引き下げられるとの手ごたえ 0 99 /1 1 00 /0 5 00 /1 1 01 /0 5 01 /1 1 02 /0 5 02 /1 1 03 /0 5 03 /1 1 04 /0 5 04 /1 1 05 /0 5 銀は今後も札割れが頻発するようなら、現状を追認 (図表2)日本銀行当座預金(平均残高) 40 を得たのではないか。 結局、量的緩和の効果とは何なのか それでは、量的緩和策に期待される効果とはいったい何だったのか、一度総括しておく必要があ るだろう。大きくは次の 4 点がよく言われていたように思う。すなわち、①流動性制約の緩和を通 じた金融システムの安定化、②余剰資金が貸出や株式投資に向かうポートフォリオ・リバランス効 果、③時間軸効果による長期金利の低位安定、④インフレ期待の醸成、だ。このうち、①②は量の 拡大が直接もたらすと期待された効果であり、③④は、量的緩和を維持するという日銀の約束に対 する市場の信任が得られるかどうかに大きく依存する部分である。これらの効果はお互いに関連し ている部分もあるが、今のところ①③は明確な効果があったと言えるものの、②④の効果は確認で きていない。 ただ、福井総裁の 5 月 15 日の講演によると、「量的緩和導入当初は、見方によっては、「約束」 の効果<いわゆる「時間軸」効果>よりも、流動性不安を鎮めることを通じる「量」の効果の方が 大きかったといえるかもしれません。」と述べており、量の拡大に期待される効果を事実上①に限 定していることがわかる。さらに、「量的緩和政策の枠組みは、景気が回復に向かえば向かうほど、 サポートする力も強くなります。この場合、「量」の効果との比較では、「約束」の効果の方に徐々 にウエイトが移ってきます。」 と述べている。 日銀が約束の効果を重視するなら、それには約束を破らないことが何よりも大切となる。したが って、「CPIが安定的にプラス」に転じるまで量的緩和を維持するという約束が反故にされる可 能性は低いだろう。既に、「デフレ予想」はかなりの程度後退している。投資家や企業の行動が、 デフレを前提としたものから、先行きデフレ脱却を予想したものに変わっていけば、いずれ現実の 物価も上昇を始めると考えられる。デフレ脱却の時期は意外に近いのかもしれない。 3 2005 年 7 月号 マンスリー経済ニュース 米国の住宅バブルについて 米国は地域的な住宅バブル 米国の住宅価格はここ数年、上昇トレンドをたどってきた。新築住宅価格は、一時の前年比 2 桁 を超える上昇から、4 月には同 5.3%まで鈍化しているが、販売件数で新築の 5 倍以上ある中古住 宅の価格は、同 15.1%へと逆に加速している(図表 1)。 2004 年に販売された住宅全体の 23%は投資目的としての セカンドあるいはサードハウス、また同じく 13%はリゾ ート用物件が占めていた。本来の自己の住居用以外のニ ーズが住宅価格を押し上げている格好だ。地域的にはニ % (図表1)住宅平均価格(前年比,3ヵ月移動平均) 16 14 12 10 8 6 ューヨークやカリフォルニアなど、都市計画法などで供 4 給の制約が大きい東西の海岸地域の価格が前年比 15%以 2 0 上と特に上昇している。全米規模で住宅バブルが広がっ -2 ているわけではないが、地域的な住宅バブルの存在はグ -4 94年 95年 96年 97年 98年 99年 00年 01年 02年 03年 04年 05年 リーンスパンFRB議長も認めている。 新築住宅平均価格 中古住宅平均価格 ホーム・エクイティ・ローンが消費を押し上げ FRBのデータによると、全米での「ホーム・エクイティ・ローン」(住宅評価額から住宅ロー ン残高を差し引いた部分を担保とする借入)の残高は、2004 年末で 8,810 億ドルと、2000 年末の 4,920 億ドルから 80%も増加している。その 3 分の 1 は既存の債務の返済や貯蓄に回り、残りの 3 分の 2 が消費に向けられていたようだ。2001-2004 年の個人消費の平均伸び率 3.2%のうち、0.9% 分はホーム・エクイティ・ローンによって押し上げられていた計算になる。しかし、最近のホーム・ エクイティ・ローンには、貸し出す際の住宅価格の査定が、売買取引時ほど厳格になされていない のではないかという懸念がある。住宅保有者がリファイナンスを求める場合、既に購入時に住宅ロ ーン支払い能力が証明されていることから、貸し手である銀行は、顧客獲得競争上、担保価値に関 してさほど神経質とはならなくなり、評価額が過大になっているとの疑いだ。 また、貸し出された住宅ローン全体のうち、「インタレスト・オンリー・ローン」を使う割合は、 2002 年の 6%から 2004 年には 24%に急増している。インタレスト・オンリー・ローンとは、当初 は金利のみの支払いのため月々の返済額が少ないが、7-10 年後に元本の支払いが始まり、返済額 はそれまでの 1.5 倍にも増えるというタイプのローンである。債務者は将来の値上がりや所得の増 加を見込んでいると考えられ、思惑がはずれた場合の影響が懸念される。 連邦政府は 5 月 16 日に金融機関に対してガイダンス・レターを出し、住宅価格の評価が甘くな っているといわれるホーム・エクイティ・ローンの融資基準と、依存度が高まっているインタレス ト・オンリー・ローンの返済能力に関する審査基準について、もっと厳格化するよう促している。 住宅バブルの軟着陸がFRBの課題に 住宅ローン金利(代表的な 30 年固定型)を逆目盛にし % て 3 ヵ月先行させると、中古住宅価格の前年比の動きと 14 概ねであるが相関が見られる(図表 2)。いずれ長期金利 12 が上昇に向かえば、住宅価格の伸び率が鈍化し、消費に 対する資産効果が弱まることは確かだ。バブルが崩壊す るとしても地域的なものであるため、全米規模で経済的 に大きなダメージを受けるほどではないと考えられるが、 景気拡大ペースを鈍化させる要因にはなる。利上げを続 けても長期金利がなかなか上昇しない中、今後はこの住 宅バブルの軟着陸がFRBの課題となろう。 4 % (図表2)住宅ローン金利(3ヵ月先行)と中古住宅価格 16 4 5 6 10 8 7 6 8 4 2 9 0 -2 93年 94年 95年 96年 97年 98年 99年 00年 01年 02年 03年 04年 05年 中古住宅平均価格(前年比) 住宅ローン30年固定金利(右,逆目盛,3ヵ月先行) 10 2005 年 7 月号 マンスリー経済ニュース 米国シンジケート・ローン市場の動向 日本の金融は、金融再生段階から金融改革段階へと局面が転換しつつある。銀行等の不良債権処 理に注目が集まる間にも、新たな取組みは着実に始まっていた。貸出市場において、伝統的な間接 金融に対し市場型間接金融と呼ばれる「シンジケート・ローン」(以下、シ・ローン)がメガバン クの積極的な取組みで急速に拡大している。先行している米国に比べると、まだ揺籃期ともいえる 段階ではあるが、日本でも拡大の余地は十分にありそうだ。日本における今後の展開を探るために 米国におけるシ・ローン市場の動向をとりまとめた。 シ・ローンとは シ・ローンとは、幹事金融機関(アレンジャ-:一社または複数)が、金融機関の参加を募って、 シンジケート団を組成して、同一の契約書(譲渡を前提)に基づき、借入人に対して同一条件で協 調して実行する融資手法である。多額の信用供与を複数の金融機関が協調して行うことにより、借 り手の事務管理コストの低減を図るとともに、貸し手の信用リスクの分散を図り、大型融資を実行 することが可能になる。アレンジャ-、エージェント(資金の授受、貸出の管理・回収などの取り まとめ役)と呼ばれる取りまとめ役の金融機関(通常は同一金融機関、米国では、担保管理だけの エージェントを置くケースも)が介在することが、伝統的な個別相対の融資とは異なる最大の特徴 である。もともと、シ・ローンは国際金融市場で 1970 年代に、石油危機後のオイル・ダラーの還 流という国際金融上の問題を解決するために、国際協調融資として用いられた融資手法である。米 国内では 1980 年代後半以降、米国市場で高まった M&A(買収・合併)のファイナンス需要に応える 手段として、金融市場で定着した。 シ・ローンの分類と実態 米国のシ・ローン市場は、投資適格債と投資非適格債(ジャンク債)とに分かれる社債市場と同 じように投資適格ローン市場とレバレッジド・ローン市場に大別される。市場規模は、コミットメ ントライン(融資枠)を含む組成ベースでは、社債に 匹敵する金額に達しており、企業の負債調達手段の1 (図表1)米国におけるシ・ ローン、社債の調達状況 つとして定着している(図表 1、2)。 2004年 投資適格企業 投資非適格企業 投資適格ローンとは、BBB 格付以上企業に対する貸付 で標準化された約款をもち、ストラクチャーも単純で (単位:億ドル) シ・ローン組成額 社債発行額 6,120 4,800 6,020 1,070 (出典)Loan Pricing Corporation スプレッドも小さい。ほとんどが CP 発行のバックアッ プとして利用され、リボルビング・クレジット・ファ シリティ(定められた期間及び限度枠内で、企業が自 由に借入・返済を行う契約、以下 RCF)といわれるコミ ットメントラインを設定したものが大半で、実際に資 金が貸し出されることは少ない。期間は主流の一年未 満(364 日)と複数年(3-5 年:分割返済方式中心)も のに分かれる。タームローン(以下、TL)の形態を取る ものも全体の 1-2 割を占める(図表 3)。これは長期性 の資金に対応する一般的な貸付であるが、社債に比べ ると柔軟な返済条件の設定が可能(分割弁済のみでな く、期日一括弁済の設定や期日前返済等)となってい る。TL-A と呼ばれる、RCF と同一条件で RCF とのプロ ラタ(比例配分)形式のものが一般的である。また、 (図表2) シ・ローンの分類 視点 分類 借り手の信用格付に 投資適格ローン よる分類 レバレッジド・ローン リボルビング・クレジット・ ローンの形態による ファシリティ(RCF) 分類 タームローンA タームローンB以下 (図表3)ムーディーズ格付別シ・ローン状況 シ・ローン合計金額(10億ドル) RCF TL-A TL-B以下 合計 726 494 288 104 101 RC Fのみ 122 149 149 0 0 投資適格 RCF+TL 21 27 12 16 0 ローン TLのみ 10 4 0 3 1 計 153 181 161 19 1 RCFのみ 122 49 49 0 0 レバレッ ジ RC F+ T L 415 250 78 75 95 ド・ ローン TLのみ 36 15 0 9 6 計 573 313 127 85 100 (出典)日本政策投資銀行資料より作成、2003年9月17日Moody's資料 社数 無担保で、コベナンツ(誓約条項)もシンプルなものが多い。手数料体系はやや複雑で、例えば、 BBB 格付けでは、①コミットメント枠全体にかかるフィー(15bp 程度)、②貸出部分にかかる LIBOR 5 2005 年 7 月号 マンスリー経済ニュース スプレッド(47.5bp 程度)、③一定金額(33%または 50%)以上の貸出実行の場合のフィー(10bp 程度)となっている。貸し手は、米欧の商業銀行が主体で、企業とのリレーションシップ構築を目 的に取組んでいる。 レバレッジド・ローンとは、シ・ローンのうち、借り手の格付が BB 格以下のもので、貸出スプ レッドが一般に 150bp 超のローンである。投資適格ローンと同じく RCF と TL に分類でき、TL は A だけでなく期間等によっていくつかにタイプが分かれている。RCF と TL-A は、期間が 5 年程度と比 較的短く、銀行主体に取組むもので、投資適格ローンと同じくプロラタ形式が一般的だ。TL-B 以下 は、期間がより長いものや満期一括返済のものなどを含み、レバレッジド・ローンではこれらのウ ェイトが高いことが特徴となっている(図表 3)。TL-B 以下は、高い利回りを狙って、ミューチュ アルファンド(シ・ローン組入れ投信)、ローンのリパッケージ商品(CLO)、ヘッジファンド、 保険会社等の機関投資家が取組んでいる。機関投資家が積極的に市場参入している要因は、投資非 適格債に比べてもレバレッジド・ローンの魅力が大きいためだ。レバレッジド・ローンは、①デフ ォルト時の弁済順位が高いこと、②有担保であること、③ 変動金利であり、多くはパフォーマンス・プライシングと (図表 4)機関投資家の台頭(S&P 調べ) 呼ばれる格付や財務水準の変動に応じてスプレッド水準を 変更する方式を採用していること、④コベナンツが投資家 寄りで厳格であることから、無担保でコベナンツの緩い投 資非適格債に比べ、デフォルト率、元本損失率が、明らか に低い(1995-2003 年平均:レバレッジド・ローン<デフォ ルト率 3.33%、元本損失率 31.65%>、投資非適格債<同 4.76%、62.58%>CSFB 調べ)。このため、大手機関投資家で は、レバレッジド・ローン部門に専門のクレジットアナリ ストを配置している。S&P のレバレッジド・ローンの投資家 調査では、2004 年の新規組成の販売先の実に 7 割近くを機 その他(ヘッジ ファ ンド等) 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 機 関 投 資 家 CLO 生保 投信 証券・ファ イナン スカンパニー 外国銀行 1994年 2004年 国内銀行 関投資家が占めている(図表 4) シ・ローン市場発展の背景 シ・ローン市場の過去の推移を見ると、市場が大きく拡大したのは、発展途上国向け融資等の不 良債権化により銀行経営に動揺が起こった 1990 年代初頭からで、主導したのは投資適格ローンで あった。これは、銀行が BIS(国際決済銀行)の自己資本規制の導入(1992 年末)を契機に、リス ク調整後の資産管理の強化を目指したことが主因だ。すなわち、銀行はシ・ローン組成時にアレン ジャ-を務め、実際の融資は他行にも分散することで自らの資本をあまり使わずにフィー収入を増 やす戦略をとった。投資適格企業向けの RCF のコミットメント枠も、BIS の信用リスクウェイトが 低く(1 年未満:0%、1 年以上:50%)、しかも CP のバックアップ目的で、実際の貸出実行なしに フィー収入だけが取れるため積極的に対応した。また、レバレッジド・ローンの場合は、信用リス クが高いため、参加金融機関(投資家層)の拡大を図るとともに、自らのシ・ローン債権を売却す るなどローン債権の自己保有を抑制することも実施した。こうした動きがシ・ローンの参加者を広 げるとともに、シ・ローン債権の流通性の向上にも役立ち、市場が拡大することとなった。こうし た状況を背景に、JP モルガンチェース、バンカメ、シティの銀行勢3行がアレンジャ-を務めるケ ースが全体の 7 割弱のシェアを占めており、寡占化が進んでいる(2004 年シ・ローン組成リーグテ ーブル)。機関投資家にとっては、ジャンク債とは異なるリスク・リターン特性(変動金利、価格 リスク小)を有するため、新たな分散投資の対象に位置付けられ始めているということのようだ。 以上、直接金融が発達し、投資家層の厚い米国でのシ・ローン市場の発展状況を見てきたが、日 本においても、銀行勢は米銀と同じような自己資本を使わない融資拡大の戦略を描いている可能性 が高く、市場参加者の裾野を拡大していていきながら、今後の市場拡大が期待される。 6 円/ユーロ相場 (円) 140 130 200 110 100 170 90 160 7 円/ポンド相場 120 190 180 05/6 210 05/6 150 05/3 0.8 04/12 90 05/3 0.9 04/12 100 04/9 110 04/9 120 04/7 130 04/7 140 04/4 (ドル) 04/4 円/ドル相場 04/1 05/6 05/3 04/12 04/9 04/7 04/4 04/1 03/10 1500 04/1 2500 03/10 4000 03/10 3500 03/8 4500 03/5 4500 03/8 5500 03/8 (ポイント) 03/2 ドイツの株価指数(DAX) 03/5 6500 03/5 05/6 05/3 04/12 04/9 04/7 04/4 04/1 03/10 03/8 03/5 03/2 7000 03/2 (ドル) 03/2 7000 02/9 8000 02/11 8000 02/11 9000 02/11 02/6 05/6 05/3 04/12 04/9 04/7 04/4 04/1 11000 02/11 03/8 03/10 12000 02/9 02/6 05/6 05/3 04/12 04/9 04/7 04/4 04/1 03/10 03/5 03/2 日経平均株価 02/9 02/6 05/6 05/3 04/12 04/9 04/7 04/4 04/1 03/10 03/8 03/5 03/2 02/11 02/9 02/6 13000 02/9 02/6 05/6 05/3 04/12 04/9 04/7 04/4 04/1 03/10 03/8 (円) 03/8 (円) 03/5 03/2 02/11 02/9 02/6 (円) 03/5 02/11 02/9 02/6 (ポイント) 03/2 02/11 02/9 02/6 マンスリー経済ニュース 2005 年 7 月号 日米欧マーケットの動向① ▽各国の株価動向 12000 ダウ工業株30種平均 11000 10000 10000 9000 6000 英国の株価指数(FT100) 5500 5000 3500 3000 2500 ▽外為市場の動向 1.4 ドル/ユーロ相場 1.3 1.2 1.1 1.0 8 05/6 05/3 04/12 04/9 65 60 55 50 45 40 35 30 25 20 15 04/7 (ポイント) 04/4 原油先物(WTI、中心月) 04/1 05/06 05/03 04/12 04/09 04/07 04/04 04/01 1.0 03/10 2.0 03/08 3.0 03/8 4.0 03/10 (%) 6.0 03/05 政策金利(ユーロ圏、定例オペ最低入札金利) 03/5 5.0 05/06 05/03 04/12 04/09 04/07 04/04 04/01 03/10 03/08 05/06 05/03 04/12 04/09 04/07 04/04 04/01 03/10 03/08 03/05 03/02 02/11 (%) 2.2 2.0 1.8 1.6 1.4 1.2 1.0 0.8 0.6 0.4 0.2 03/05 0.0 03/02 1.0 03/02 (%) 6.0 03/2 2.0 02/11 3.0 02/11 政策金利(米国、FFレート) 02/09 0.1 02/11 0.0 02/06 05/06 05/03 04/12 04/09 04/07 04/04 04/01 03/10 0.2 02/09 02/06 05/06 05/03 04/12 04/09 04/07 04/04 04/01 03/10 03/08 03/05 0.3 02/09 02/06 05/06 05/03 04/12 04/09 04/07 04/04 04/01 03/10 03/08 03/08 03/05 03/02 02/11 政策金利(日本、公定歩合) 02/9 02/6 05/6 05/3 04/12 04/9 04/7 04/4 04/1 03/10 03/8 03/05 03/02 02/11 02/09 02/06 (%) 0.4 03/5 (ドル) 03/02 02/11 02/09 02/06 (%) 4.0 03/2 02/11 02/09 02/06 (%) 02/9 02/6 マンスリー経済ニュース 2005 年 7 月号 日米欧マーケットの動向② ▽各国の金利動向 長期金利(日本、10年国債) 長期金利(米国、10年国債) 5.5 5.0 4.5 4.0 3.5 3.0 2.5 長期金利(ドイツ、10年国債) 5.5 5.0 4.5 4.0 3.5 3.0 2.5 ▽商品市況の動向 340 320 CRB先物指数 300 280 260 240 220 200 180

© Copyright 2026 Paperzz