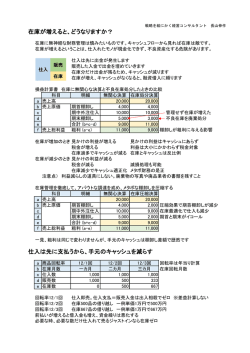

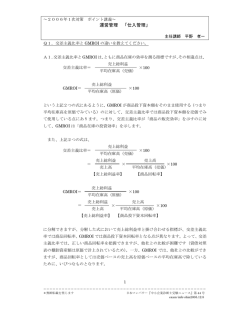

利益がダダ漏れのザル財務 戦略を絵にかく経営コンサルタント 長山伸作 財務音痴と言われないよう、利益の最大化に腐心する 財務責任は経営陣にある。貸借対照表(B/S)は歴史の累積であり、社員に責任はなく理解も不要。 営業利益責任は全社員にある。本業の利益を理解させ、コスト低減への仕事の工夫を習慣化する。 会社の実力である付加価値額を高める執念。従業員一人当りの付加価値額=粗利÷総従業員数 損益計算書 売 上 高 変 動 費 固 定 費 利 益 売上高 売上原価 売上総利益 (粗利) 販売管理費 営業利益 本業の利益 科目 備考 a 売上高 b 売上原価 c+d-e 期首棚卸し c 期中外注仕入 d 期末棚卸し e f 売上総利益 粗利 a-b g 固定費 h+k+m 人件費 h 地代家賃 k その他経費 m n 営業利益 f-g p 借入返済金 利息込 q フリーキャッシュFC/F=n-p r 従業員総数 役員も含む s 従業員総労働時間役員も含む t 1人当り付加価値額f/r u 時間当り付加価値額f/t 財務管理の注意点 売上は目標であるが、目的ではない。目的は利益の創出である 利益を阻害するものはコストである。変動費と固定費の最適化を図る 在庫悪。棚卸しは利益である。税金対象であることを認識する 粗利率1%向上の利益貢献度を認識する 固定費科目別に圧縮率を設定してムダな支出を徹底削減 本業の利益、営業利益は全社員責任である 売上高-変動費-固定費=営業利益の引算を理解させる 単位:千円 2014年度 2015年度 売上高を維持し、財務改善策を実施 100,000 100,000 40,000 40,000 売上原価は同じでも、何が変わったか? 20,000 20,000 資金繰りが良くなっているはず 40,000 36,000 ジャストイン目標で商品回転率10%アップ 20,000 16,000 不良在庫処分で2割低減。減損処理も可能 60,000 60,000 粗利率は戦術として重要だが悪用しない 50,000 48,000 30,000 29,000 生産性向上で残業減少。労働分配率重視 1,000 900 家賃交渉は粘り勝ち 19,000 18,100 出張旅費、接待費、保険の見直し 10,000 12,000 営業利益率10%以上が経営の条件 4,000 4,000 営業利益で返済可能な身の丈借金 6,000 8,000 1カ月分の支出を補うキャッシュフロー 7 7 人 14,000 12,600 時間 リードタイム短縮効果 8,571 8,571 千円 稼ぐ実力は同じでも 4,286 4,762 円 時間当りの実力は向上 1 財務を公開しない中小企業が多い。社員の協力を必要としないなら、それでいい。 本業の利益、営業利益を出す仕組みを教えることにより、社員の協力とやる気を引き出すべきだ。 2 「売上を上げれば何とかなる」考え方は願望的計画であり、現実的には失敗する。 まずは財務圧縮で黒字化を図り、その後の策として売上成長性を図るのが順当である。 3 売上原価は売上が成立する前に支出が発生する先行投資である。在庫ゼロのジャストインが理想。 利益が出ているのに現金がない。原因は売上原価に潜んでいる不良在庫と低い商品回転率。 4 期末の棚卸し(在庫・仕掛)が増えると粗利が増え、連動して税金も増える。 現金化できない棚卸しは見かけの利益を増やすがキャッシュを圧迫し資金繰りを悪くするダブル悪。 5 粗利率(売上総利益率)は、ライバルとの競争戦略指標である。 業種、業界によって異なるが、同じ土俵で戦う間柄では、粗利率の高いほうが有利になる。 6 聖域を残す固定費圧縮策は、社員理解が得られず、中途半端に終わる。 経営環境は激変している。就業規則や賃金規定も見直しが必要で、コスト削減も可能である。 7 財務管理の目的は営業利益の創出である。戦略的には営業利益率10%以上を可能にする。 借金返済を営業利益でカバーする。借金の条件は営業利益で返済できる範囲とする。 8 従業員の能力を図る指標は付加価値額である。一人当りの年間付加価値額は1千万円が初期目標。 直接、売上に貢献しないホワイトカラーや間接従業員が多いと、当然低くなり業績は悪化する。

© Copyright 2026 Paperzz