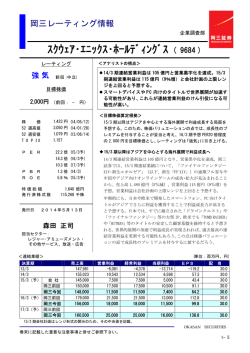

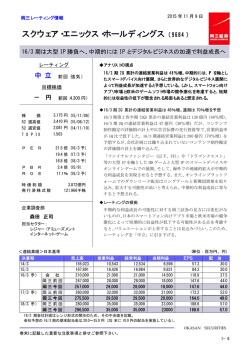

岡三レーティング情報 2015 年 12 月 21 日 アルプス電気 ( 6770 ) 電子部品セクター内でも相対的に高い成長ポテンシャルを有しているとみる レーティング 強 気 ◆アナリストの視点 (前回:強気) 目標株価 4,400 円 (前回:4,600 円) スマートフォン向けは短期的に軟調が見込まれ、足元では株価が大き く調整している。一方で、スマートフォンの高機能化によって恩恵を受 ける電子部品において、製品開発及び量産技術において優位なポジ ションを維持していると考える。このため、17/3 期以降も電子部品セク ター内でも相対的に高い営業増益を予想する。 16/3 期連結営業利益を 14%増と予想する 3,245 円 (15/12/18) 4,205 円 (15/11/24) 2,177 円 (15/02/17) 1,537 株 価 52 週高値 52 週安値 T O P I X P E R 12.3 倍 (16/3 予) 12.6 倍 (17/3 予) 11.1 倍 (18/3 予) P R B O R E 2.7 倍 (15/9) 23.7% (16/3 予) 時価総額 発行済株式数 6,235億円 192,152千株 岡三証券では、16/3 期第 3 四半期(3Q)連結営業利益を 180 億円 (2Q 比 3%減)、電子部品事業の営業利益を 148 億円(同 5%減) と予想する。スマートフォンメーカーの生産調整により、これまで 好調に推移してきたスマートフォン向けが、12 月以降、低調な推 移にあるとみられる。特に 4Q に大きく影響するとみられ、12 月以 降での稼働率低下等を考慮し、16/3 期連結営業利益予想を 608 億 円(14%増) 、うち電子部品事業の営業利益予想を 485 億円(33% 増)と、前回から 76 億円、47 億円それぞれ減額する。 短期的にはスマートフォン向けの減少が業績に影響するとみるが、 スマートフォンの高機能化による恩恵を 17/3 期以降も享受しよ う。特に、当社は搭載率の低い OIS(手振れ補正用アクチュエータ) の搭載率上昇や各種センサにおいて優位なポジションにあると考 えている。 目標株価算定根拠 企業調査部 スマートフォン市場の台数成長が鈍化した場合でも、高機能化の恩 恵を受けること等により、電子部品セクター内でも相対的に高い成 長が期待される。17/3 期予想 PER17 倍程度の評価は可能と考え、 目標株価を 4,400 円とし、レーティングは「強気」を継続する。 秋山 貢一 担当セクター: 電子部品 <連結業績>日本基準 決算期 14/3 15/3 16/3(予) 17/3(予) 18/3(予) 会 社 岡三前回 岡三今回 岡三前回 岡三今回 岡三前回 岡三今回 (単位:百万円、円) 売上高 684,362 748,614 778,000 807,600 786,700 858,100 831,900 892,100 870,600 営業利益 28,528 53,534 60,500 68,400 60,800 83,600 77,500 94,300 87,900 経常利益 28,090 57,594 59,500 68,400 60,800 83,600 77,500 94,300 87,900 当期利益 14,311 34,739 49,500 49,500 50,500 53,500 49,600 60,400 56,300 EPS 79.9 193.8 257.6 257.6 262.8 278.4 258.1 314.3 293.0 配 当 5.0 15.0 20.0 25.0 25.0 30.0 30.0 30.0 30.0 OKASAN SECURITIES 巻末に記載した重要な注意事項と併せご参照下さい。 1−4 岡三レーティング情報 コード:6770 スマートフォン向けの成長ポテンシ ャルは高いとみる スマートフォン向けの、エンコーダ、スイッチ、カメラモジュー ル用アクチュエータが好調に推移してきたが、足元ではスマートフ ォンの販売台数が軟調な推移にあるとみられ、その影響で上記製品 の販売は 12 月以降で減少しよう。 カメラモジュール用アクチュエータは、スマートフォンでのオー トフォーカス機能搭載の拡大を背景に、当社はそのニーズをとらえ た薄型・高精度製品の販売で、売上高を大きく拡大してきた。足元 では、更なる高画素化及び動画撮影ニーズに対応するために、手振 れ補正機能の搭載が進展してきている。OIS の量産が現状で可能なメ ーカーは日系を中心に数社に限られること、当社では生産立ち上げ から量産化に成功したこともあり、15/3 期 2Q 以降で売上高が急増し ている。 スマートフォンの販売台数の軟調が短期的には影響するとみられ るが、OIS のスマートフォン市場での搭載率は依然低水準で、今後は 採用端末の増加が見込まれるほか、デュアルカメラ等の採用などア クチュエータの 1 台当たり搭載数量の増加も期待されよう。このた め、スマートフォンの販売台数の伸び率を上回るカメラモジュール 用アクチュエータの拡大が見込まれ、当社の業績をけん引すると考 える。 ◆連結セグメント別業績推移 (四半期) 1Q (単位:10億円) (通期) 15/3期 2Q 16/3期 14/3期 15/3期 16/3期 17/3期 18/3期 16/3期 3Q 4Q 1Q 2Q 実績 実績 予想 予想 予想 計画 電子部品 売上高 事業 営業利益 82.6 97.6 107.6 101.1 104.7 118.2 338.8 389.1 442.9 485.9 508.8 433.0 2.9 9.6 15.6 8.4 10.1 15.6 14.0 36.5 48.5 64.9 73.3 48.5 車載情報 売上高 機器事業 営業利益 68.4 70.9 73.7 76.6 72.1 64.9 282.1 289.7 272.8 275.0 290.7 275.0 2.0 2.5 3.8 3.1 1.8 1.6 9.8 11.5 6.7 7.0 9.0 7.0 売上高 13.5 14.0 14.8 14.5 14.6 14.9 52.2 57.0 60.0 60.0 60.0 60.0 営業利益 0.9 1.0 1.4 0.9 1.1 1.0 4.1 4.4 4.8 4.8 4.8 4.8 売上高 2.6 3.5 3.4 2.9 2.6 2.8 11.1 12.6 11.0 11.0 11.0 10.0 営業利益 0.1 0.2 0.3 0.1 0.2 0.2 0.5 0.8 0.8 0.8 0.8 0.4 - - - - - - - - - - - - 0.0 -0.0 -0.0 0.0 0.0 -0.0 -0.0 0.0 0.0 0.0 0.0 -0.2 167.3 186.2 199.7 195.2 194.2 201.0 684.3 748.6 786.7 831.9 870.6 778.0 6.1 13.3 21.1 12.8 13.4 18.6 28.5 53.5 60.8 77.5 87.9 60.5 物流事業 その他 消去 合計 売上高 営業利益 売上高 営業利益 ※四捨五入の関係で合計値が合わない場合がある (出所:会社資料、計画:会社計画、予想・作成:岡三証券) OKASAN SECURITIES 巻末に記載した重要な注意事項と併せご参照下さい。 2−4 岡三レーティング情報 コード:6770 レーティングの基準など 強 中 弱 気:今後6ヵ月以内の目標株価が現在の株価を10%以上上回ると判断される銘柄 立:今後6ヵ月以内の目標株価と現在の株価の差が±10%未満と判断される銘柄 気:今後6ヵ月以内の目標株価が現在の株価を10%以上下回ると判断される銘柄 目標株価の定義と未達成リスクについて 目標株価は、アナリストによる当該企業の業績予想を基に、マルチプル法やDCF法等の岡三証券企業調査 部が妥当と考える方法により算出したもので、対象期間は 6 ヵ月以内です。目標株価達成を阻むリスク要因 としては、当該企業の主要市場における競合状況(企業買収・訴訟なども含む)、製品・商品・サービス需 要の変動、原材料及び燃料価格の変動のほか、当該企業を取り巻く経済状況、為替相場の変動、国内外の金 融・不動産市場の状況、各種規制変更、事故・災害(人災含む)、社会的責任などが考えられます。なお、 これらの要因以外にも、現時点で予想できないリスクが将来的に発生し、その結果として目標株価達成が妨 げられるおそれがあります。 本資料における個別銘柄に関する注記事項 ・ 個別銘柄のレーティングについては、執筆アナリストの変更があった場合でも、岡三証券としての個別銘 柄のレーティングの継続性を保つため、前任者の付与したレーティングを「前回」レーティングとして記 載しています。 ・ 株価は日付日の終値。52週高値・安値は権利落ち修正後で、各取引所の立会市場の売買立会時(前場・ 後場)における約定値段を用いています。 ・ 上場市場は東京証券取引所の場合、記載せず、複数市場上場の場合は売買高の多い市場を記載しています。 ・ TOPIX、時価総額など、特に日付を記していない場合は、個別銘柄の株価日付に同じです。 ・ PBR の根拠となる BPS は直近決算期末時点の会社公表数値を用いていますが、必要に応じて岡三証券が算出 しています。 ・ ROE の根拠となる自己資本は必要に応じて純資産から新株予約権と少数株主持分の金額を控除した金額を 用いています。 ・ 予想 EPS は当期利益(会社計画、前回予想を含む)を記載の発行済株式数で除して計算しています。なお、 払い込み前の公募、権利落ち前の株式分割等は考慮しておりません。 ・ 時価総額は記載の株価と発行済株式数で計算しています。 ・ 発行済株式数は自己株を含んでおりません。株式数は直近決算期末時点の会社公表数値を原則として用い ておりますが、株式分割、公募増資、自己株買入れなど必要に応じて岡三証券の推定による試算値を用い る場合があります。 ・ 日本基準の連結当期利益は、親会社株主に帰属する当期純利益です(平成 27 年4月1日以後開始する連結 会計年度の期首から適用) 。 ・ 米国会計基準の当期利益は、当社株主に帰属する当期純利益です。 ・ 国際会計基準(IFRS)の当期利益は、親会社の所有者に帰属する当期利益です。 (平成 27 年 4 月改訂) OKASAN SECURITIES 3−4 岡三レーティング情報 コード:6770 手数料およびリスクについての重要な注意事項 ・ この資料は、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特 定の投資目的、または要望を考慮しているものではありません。また、過去の実績は必ずしも将来の成果 を示唆するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願 いします。 ・ 株式は、株式相場、金利水準、為替相場、不動産相場、商品相場等の変動による株価の変動によって損失 が生じるおそれがあります。また、発行体やその他の者の経営・財務状況の変化及びそれらに関する外部 評価の変化等により、株価が変動することによって損失が生じるおそれがあります。 ・ 本資料は、岡三証券が信頼できると判断した情報源からの情報に基づいて作成されたものですが、その情 報の正確性、完全性を保証するものではありません。企業が過去の業績を訂正する等により、過去に言及 した数値等を修正することがありますが、その責を負うものではありません。また、本資料に記された意 見や予測等は、資料作成時点での岡三証券の判断であり、今後予告なしに変更されることがあります。な お、本資料は、日本証券業協会「アナリスト・レポートの取扱い等に関する規則」のアナリスト・レポー トとして審査されたものです。 ・ 岡三証券およびその関係会社、役職員が、本資料に記載されている証券もしくは金融商品について、自己 売買または委託売買取引を行う場合があります。岡三証券の大量保有報告書の提出状況については、岡三 証券のホームページ(http://www.okasan.co.jp/)をご参照ください。 ・ 自然災害等不測の事態により金融商品取引市場が取引を行えない場合は売買執行が行えないことがありま す。 ・ 金融商品取引のご契約にあたっては、あらかじめ当該契約の「契約締結前書面」 (もしくは目論見書及びそ の補完書面)または「上場有価証券等書面」の内容を十分にお読みいただき、ご理解いただいたうえでご 契約ください。 ・ 株式の売買取引には、約定代金(単価×数量)に対し、最大 1.242%(税込み) (手数料金額が 2,700 円を下 回った場合は 2,700 円(税込み))の売買手数料をいただきます。ただし、株式累積投資は一律 1.242%(税 込み)の売買手数料となります。国内株式を募集等により購入いただく場合は、購入対価のみをお支払い いただきます。 ・ 本資料は岡三証券が発行するものです。本資料の著作権は岡三証券に帰属し、その目的のいかんを問わず 無断で本資料を複写、複製、配布することを禁じます。 岡三証券株式会社 金融商品取引業者 関東財務局長(金商)第 53 号 加入協会:日本証券業協会、一般社団法人日本投資顧問業協会、 一般社団法人第二種金融商品取引業協会 (平成 27 年 7 月改訂) OKASAN SECURITIES 4−4

© Copyright 2026 Paperzz