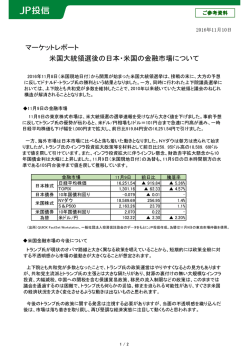

新興国債券:安定したファンダメンタルズによって サポートされる魅力的な投資機会 2014年9月 新興国債券チーム 市場の成熟化とともに投資機会が広がる新興国債券市場 1980年代のブレディ債(ラテンアメリカ諸国によって米ドル建てで発行された米国財務省のゼロクーポン 債を担保とした債券)の誕生以降、長年にわたり新興国債券は世界債券の中でも低格付けで高い変動 性を伴う資産クラスとして考えられてきました。しかし、新興国経済が成長・安定し、多くの国において金 融面と財政面が成熟したことにより、新興国債券市場における投資機会が広がり、特に投資適格級債 券においてその影響が顕著に反映されてきました。こうした状況にも関わらず、新興国債券市場の多く の資産においては、依然として先進国市場対比で非常に大きなリスクプレミアムが存在しています。ニュ ーバーガー・バーマンでは、そこに大きな魅力的な収益機会があると考えています。 経済成長とともに成熟化が進む新興国債券市場 新興国経済の規模が急拡大する中で、債券市場における新興国債券の相対的な重要性も高まっ ていくとみています。 新興国における投資可能 な債券市場の規模は、現 時点において米国のハイ イールド市場の凡そ3倍 多くの投資家は新興国経済の相対的な重要性の高まりに目を背けている、というのが現状です。 世界に占める新興国経済のプレゼンスはというと、人口で凡そ83%、外貨準備で凡そ64%、GDP で41%にものぼります(外貨準備とGDPは現在の市場レートで換算)。 (図表1参照). 新興国における投資可能な債券市場の規模は、現時点において米国のハイイールド市場の凡そ3倍 にもなります。また、世界の債券全体に占める割合でいうと、新興国債券は7%を占めるまでに成長し ています 1 。ただし、市場の急成長にも関わらず、米国の年金基金の投資割合で見ると、新興国債券 への投資は2%にも満たないのです 2 。こうした状況は、新興国債券市場があまりにも急速に発展を遂 げたため、投資家が適切な投資機会を捉え切れていないとニューバーガー・バーマンでは考えていま す。また、投資家が新興国債券の割合を増やせていない背景として、リサーチ・カバレッジの欠如や 不透明感にともなうリスクへの警戒心などがあると見ています。ニューバーガー・バーマンでは、新興国 債券へのより正確な理解が浸透していく中で、機関投資家がポートフォリオにおける新興国債券の比率を徐 々に増やしていくと考えています。 図表1: 世界におけるプレゼンス、過小評価された資産 世界全体に占める新興国経済の割合(%) 17.1% 82.9% 人口 土地 外貨準備 75.1% 24.9% 64% 購買力平価におけるGDP 36% 49% 51% 41% 現在の市場相場におけるGDP 59% 15% 株式市場の時価総額 債券市場の時価総額 85% 7% 0 93% 10 20 30 40 新興国市場 50 60 70 80 90 100 先進国市場 データソース: 世界銀行(人口は2010年時点、新興国株式の時価総額は2012年時点)、アメリカ合衆国中央情報局 ザ・ワールド ・ファクトブック(外貨準備は2012年時点)、IMF世界経済見通し(購買力平価におけるGDPは2012年時点)。新興国債券の数値 :JP Morgan(2014年5月時点)、プライベート・エクイティの数値:ベイン2013 世界プライベート・エクイティ・レポート及びEMPEA。 1 データソース:JP Morgan(2014年5月時点). 2 データソース:Morgan Stanley(2012年時点). 1 新興国債券市場: 安 定 し た フ ァ ン ダ メ ン タ ル ズ に よ っ て サ ポ ー ト さ れ る 潜 在 的 な 投 資 機 会 健全なファンダメンタル 新興国債券市場が誕生してから長い年限が経過しました。1980年代から1990年代の間には、ドルペ ッグ制による固定相場を採用していたことにより大きな危機に見舞われましたが、その後は米ドル建 て国債(ブレディ債)によるリファイナンスと、規律のとれた金融・財政政策が実行され、また固定相場 制の放棄、対外債務の削減、インフレ率の抑制といった課題の克服にも取り組みました。現在、先進 国の公的部門の負債はGDPの100%を超過していますが、新興国の公的部門の債務はGDPの40% を大きく下回る水準にあります。(図表2参照) 図表2: 先 進 国 対 比 低 位 な レ バ レ ッ ジ GDPに占める政府債務(%) 120 100 長期にわたる外貨準備の蓄積も 80 新興国市場の重要なポイント 60 40 20 0 2001 2002 2003 2004 2005 2006 2007 先進国経済 2008 2009 2010 2011 2012 2013 2014F 2015F 新興国市場 Source: IMF World Economic Outlook, as of April 2014. 長期にわたる外貨準備の蓄積もまた、新興国市場を語る上で重要なポイントです。固定相場制を放棄し 変動相場制へと移行してから、相当額の外貨準備を蓄積することができたため、現在新興国は世界にお けるネット債権者の立場にあります。安定した海外直接投資の増加(図表3参照)も、新興国の資本収支の 健全性に貢献していると言えるでしょう。昨年の新興国債券市場の下落は、一部の国の一時的な貿易収支赤字 に起因するものですが、政策金利を引き上げ、国内の需要を調整することで、影響は緩和されました。新興国全 体の外貨準備は8.9兆米ドルにものぼり、世界全体の外貨準備の80%を占めています。なお、中国の外貨準備を 除くと、この値は5兆米ドルになります3。 3 データソース: Merrill Lynch(2014年3月) 2 新興国債券市場: 安 定 し た フ ァ ン ダ メ ン タ ル ズ に よ っ て サ ポ ー ト さ れ る 潜 在 的 な 投 資 機 会 図表 3: 新興国市場に対する海外直接投資 600 3.0 500 2.5 400 2.0 300 1.5 200 1.0 100 0.5 0 2000 2001 2002 2003 2004 2005 2006 2007 金額(10億米ドル) 2008 2009 2010 2011 2012 2013 0.0 % GDP データソース: IMF世界経済見通し(2014年4月時点) こうした状況に加え、豊富な天然資源、労務コストにおける優位性、魅力的な人口動態、安定的な海外直 接投資といった要素にも下支えされ、新興国市場は先進国対比、構造的に優位な形でGDP成長を遂げて います。上述の通り短期的には脆弱性を見せることもありますが、新興国の国々は徐々に富を蓄積し、中 流層を拡大させることで、内需主導の成長を遂げようとしています。 財政、金融、経常収支におけ る改善が、長期にわたり新興 国市場の信用格付を底上げ 図表 4: 新 興国 経済の相 対的 に高 い経済成長力 世界のGDP成長率 (%, 前年同月比) 10 8 6 4 2 0 -2 -4 -6 差分 先進国 新興国 データソース: IMF世界経済見通し(2014年7月24日時点) クレジット・クオリティの変遷 金融面、財政面、そして経常収支における改善により、新興国市場の信用格付も大きく改善されました。こうし たトレンドは2008年の金融危機以降続いており、堅調な経済と低い政府債務水準を擁する新興国の国々は 経済危機に対する弾性があることを証明したと言えるでしょう。現在、70%以上のJPモルガンEMBI世界イン 4 デックスの構成銘柄は投資適格級であり、平均格付けはBBB-/Baa3です。 4 データソース: JP Morgan(2014年8月5日時点) 3 新興国債券市場: 安 定 し た フ ァ ン ダ メ ン タ ル ズ に よ っ て サ ポ ー ト さ れ る 潜 在 的 な 投 資 機 会 図表5: 新 興国債 券市 場 :投資 適格 債券 の割合 は 上昇 傾向 EMBI世界インデックスにおける新興国国債の信用格付(%) 100 80 60 40 20 0 1994 1996 1998 2000 2002 NR 2004 B 2006 BB 2008 2010 2012 2014 IG データソース: JP Morgan(2014年7月31日時点) 興味深いことに、依然として信用格付の改善は完全には利回りに反 映されていないのです。新興国のソブ リン債及び事業債は、一般的に米国の債券よりも高い利回りで取引されており、現在の低金利環境下にお いては、先進国の債券に替わるインカム性収益の源泉として機能すると考えられます。 図表6: 新 興 国 債 券 の 魅 力 的 な 利 回 り 2014年6月30日時点 7% 6% 信用状況の改善はまだ完全 には新興国債券の利回りに 織り込まれていない 6.54% 5.31% 5.22% 5% 4.08% 3.67% 4% 3% 2.28% 2.60% 1.41% 2% 1% 0 新興国債券 米ド ル建て 新興国 債券 ロー カル通貨 米国. ハイイー ルド 欧州 ハイイールド 米国 投資適格 社債 欧州 投資適格 社債 米国債. 欧州 周辺国国債 データソース: JP Morgan(2014年6月30日時点)、ベンチマークとして使用されているのは、新興国債券(米ドル建て):JPM EMBI Global Diversified 、新興国債券(ローカル通貨):JPM GBI-EM Global Diversified、米国投資適格社債:JPM U.S. Liquid Index、米国ハイイールド社債:JPM HY、 米国ハイイールド:JPM U.S. Domestic HY、欧州ハイイールド:JPM Euro HY)、米国投資適格社債:JULI、欧州投資適格社債:Maggie、米国債: GBI U.S、欧州周辺国国債. 分散投資のメリット 新興国債券におけるもう一つの魅力は「分散」です。歴史的に見ても、新興国債券は米国債及びその他 の国債との相関が低く、ポートフォリオの分散に寄与する資産クラスであると言えます。図表7(5頁)は新 興国債券を組み入れたポートフォリオの優れたリスク・リターン特性を示しています(現地通貨建て債と 米ドル建て債を合わせたものを使用)。 4 新興国債券市場: 安 定 し た フ ァ ン ダ メ ン タ ル ズ に よ っ て サ ポ ー ト さ れ る 潜 在 的 な 投 資 機 会 図表 7: 魅 力 的 な リ ス ク ・ リ タ ー ン 特 性 10年間のリスク・リターン(2014年6月30日まで) 12% 新興国株式 10% 新興国債券(HC+LC) 米国ハイイールド債 . 年率リターン 8% 6% 米国投資適格債 米国株式 4% 米国債 2% 0% 時間の経過とともに、新興国 債券市場の成長と投資機会 の拡大を予想 0% 5% 10% 15% 20% 25% 30% 年率リスク データソース: JP Morgan(2014年6月30日時点)、使用されているベンチマークは新興国債券(ブレンド):JPM EMBI Global Diversified, 50%、 JPM GBI_EM Global Diversified, 25%、JPM CEMBI Global Diversified、米国投資適格社債:JPM U.S. Liquid Index、新興国株式:JPM EM Free、米国株式:S&P 500 Index、米国ハイイールド:(JPM U.S. Domestic HY、米国債:GBI U.S. 過去のパフォーマンスは必ずしも将来のリターンを示唆しません。いかなる投資にも、利益が上がる可能性と損失が発生する可能性が 付随します。 最後に言及する点としては、新興国債券市場は十分な市場規模があり、そして頻繁に「非効率的な歪み」が生じ やすい市場であるということです。主要なインデックスに組み入れられていない債券や、投資カバレッジやスポンサ ーの不在により適正なプライシングがなされない債券は、特に非効率的な状態になりがちです。換言すれば、新興 国の現地の状況や、新興国の債券(米ドル建てソブリン債、現地通貨建て債、その他社債等)におけるリスク・リタ ーンを正しく把握するリソースと専門性を有する投資家にとっては、新興国債券市場には多くの魅力的な投資機 関が存在すると言えるでしょう。 今後の投資機会について ニューバーガー・バーマンでは、新興国債券市場が今後長期にわたり拡大を遂げ、それに伴い投資機会も増加してい くと予想しています。新興国債券市場の規模は凡そ11兆米ドルですが、実際に投資可能なユニバースという意 味では、現状3.5兆米ドル(3つの主要なJPモルガンのインデックスの時価総額に、凡そ3,000億米ドルの現 地企業による発行や更に少額の発行を加えたもの)程度です。過去の年率成長率である20%から推定す るに、新興国債券市場における投資可能なユニバースは、企業の発行や現地通貨建ての新規発行等に後 押しされ、2020年までに10兆米ドルに達すると考えられます。 新興国債券市場は時間の経過とともに成熟化しつつありますが、依然として非効率的な歪みが生じや すい資産クラスであると言えます。多くの市場において十分なリサーチがなれておらず、また時として流 動性が薄くなることもあります。結果としてアノマリーやミスプライスが発生しやすいため、ファンダメンタ ルを見てアクティブ運用を行うマネジャーにとっては超過収益を獲得する機会があるとも言えます。新興 国債券のマネジャー間のパフォーマンス格差は、先進国債券のマネジャー間のものよりもばらつきがあるため 、新興国債券におけるマネジャーの選択は特に重要です。また、新興国の現地にリソースを置いてリサーチを 行う等して、投資機会へのアクセスを確保することも重要であると言えます。 グローバルの機関投資家は、新興国債券投資のメリットを徐々に認識してきてはいますが、現状、そう した認識はまだポートフォリオのアロケーションに反映されておらず、「過少投資」であるとも言えます。 今後は時間の経過とともに、分散効果と利回りの魅力に引き寄せられる形で、多くの投資資金が新興 国債券に流れてくるものであるとニューバーガー・バーマンは考えます。 5 新興国債券市場: 安 定 し た フ ァ ン ダ メ ン タ ル ズ に よ っ て サ ポ ー ト さ れ る 潜 在 的 な 投 資 機 会 ご注意: 当資料は、ニューバーガー・バーマン・グループが作成した資料をもとに当社が翻訳・作成した資料であり、必ずしも原文の内容と一致する ものではなく、また、その正確性、完全性及び信頼性を保証するものではありません。当資料と英文資料の内容に相違がある場合は、原文が 優先します。 当資料は、情報提供を目的として作成されたものであり、法的、税・会計上または投資のご提案のためのものではなく、また個別の有価証券 等の勧誘等を目的とするものでもありません。当資料は、作成時点において信頼できると思われる情報に基づき作成されていますが、その正 確性並びに完全性を保証するものではなく、また、当資料の受領者又は最終投資家が当資料に含まれるいかなる情報に基づきとった行動にも 、当社グループは責任を負いません。当資料に含まれる情報は作成時点のものであり、今後予告なく変更されることがあります。本資料に記 載される見通しや意見等は必ずしも弊社グループとしての統一見解ではない場合があることにご注意ください。本資料で記載される特定の金 融商品は過去のパフォーマンスは将来の実績を何ら示唆するものではありません 投資リスクについて: 投資一任契約に基づき投資を行う投資運用商品には、投資信託、株式、債券、為替、先物、デリバティブ等、各種金融資産が含まれますので 、各市場等における相場その他の指標に係る変動等の影響により投資価値が下落し、損失を被ることがあります。外貨建資産への投資は、為 替変動により損失を被るリスクを伴います。投資運用商品は、投資元本が保証されているものではなく、投資元本を割り込むことがあります 。投資信託、外国籍リミテッド・パートナーシップ等のファンドに投資する場合、投資するファンドの種類により投資リスクは異なりますが 、主なリスクとして、価格変動リスク、流動性リスク、信用リスク、為替リスク、金利リスク、デリバティブ・リスクなどがあります。また 、受託資産の運用に関してデリバティブ取引等を利用する場合は、受託資産から委託証拠金その他の保証金(以下総称して「証拠金」と言い ます)を預託する場合がありますが、当該取引等にかかる想定元本の額が証拠金の額を上回る可能性があるとともに、当該取引の対象となる 有価証券の価格、利率又は参照する指標等の変動による損失の額が証拠金の額を上回ることにより、証拠金を上回る損失が生じ結果として元 本を上回る損失を蒙る可能性があります。なお、デリバティブ取引等の証拠金に対する比率は、取引毎の具体的な条件に応じて決定されるた め、予め算出することはできません。 債券市場への投資は、金利、発行者、市場環境、信用状況その他の要因に関するリスクを伴う場合があり、投資元本を割り込む可能性もあり ます。 外国有価証券及び外貨建て有価証券への投資は、為替の変動や政治経済の情勢といったリスクを伴い、投資資産の価値及び配当が影響を受け ることがあり、投資元本を割り込む可能性もあります。また、新興国への投資については、先進国への投資に比べて市場規模や流動性等の観 点から価格変動が大きくなる傾向があるなど、より大きな損失を被る場合があります。加えて、新興国における経済は一般的に規制が十分で なく、貿易障壁、為替管理、保護主義的政策及び政治的・社会的不安定性により悪影響を受ける可能性があります。流動性が低い場合や信頼 できる情報が利用できない場合には変動性が高くなるリスクがあります。 費用について: 投資一任契約に基づく運用報酬として、受託資産の時価総額に対して年率1.00%(税抜き)を上限とする金額が徴収され、これとは別に成功報 酬(ない場合もあります)、受託銀行に対する報酬等の費用が徴収されます。また、当資料において記載される戦略は、投資家の利益に資す ると当社が判断した場合には、同様の戦略を有するファンドを組み入れることを通じて提供する場合があります。その場合、組入れを行うフ ァンドにおいて以下のような報酬等が別途徴収されます。 運用報酬料率:運用報酬料率は、運用戦略、運用資産額、投資スキーム等に基づく商品の内容及び成功報酬の徴収の有無等により、商品毎又 は契約毎に異なりますが、一般的な運用報酬料率の上限は、運用資産の時価評価額に対して2.0%となります。ただし、その他の諸条件を踏ま え、個別案件や投資金額毎に異なりますので、詳細を表示することはできません。 その他費用等:商品の種類、スキーム等により各種費用(経費、運営費用、ファイナンス・コスト、組成費用、取引手数料等)が発生します が、これら諸費用は運用状況及び資産規模等により異なりますので、詳細を表示することはできません。 上記の投資一任契約及び組入れファンドに関して徴収される報酬及び諸費用の合計は、戦略、運用状況及び資産規模等により異なりますので 、その総額や上限等について、あらかじめ表示することはできません。 ニューバーガー・バーマン株式会社 〒100-6511 東京都千代田区丸の内一丁目5番1号 関東財務局長(金商)第2094号 一般社団法人 日本投資顧問業協会、一般社団法人 投資信託協会

© Copyright 2026 Paperzz

![医薬品医療機器等法 製造販売認証申請について [ PDF 513 kB ]](http://s3.paperzz.com/store/data/005363425_1-31a575fabd2ab3b48a21c9c82f7479d1-250x500.png)