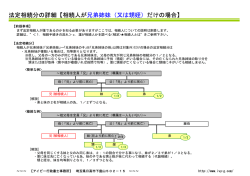

Column 孫が相続財産を取得した場合の相続税額の割増(加算)制度 ●相続税額の加算制度とは 子が健在であり、かつ、遺贈により被相続人の子の 相続または遺贈により財産を取得した人が、 「被 子(孫)が被相続人 の 財産を取得し た 場合、通常の 相続人の配偶者、父母、子以外の者」である場合は、 財産の移転の場合に比べて相続税の課税の機会が その者に係る相続税の計算上、税額控除を差し引く 1回減る点を考慮して、その孫が遺贈により取得し 前の相続税額にそ の20%相当額を加算します。こ た財産にかかる相続税につ いては、相続税額の加 れが、相続税額の割増(加算)制度です。 算の適用対象としています。 相続税額の加算制度は、亡くなった人(被相続人) ●被相続人の孫が被相続人の養子である場合 との親族関係が遠い人や全くの他人が遺産を取得 することには偶然性が認められることや、孫が遺贈 被相続人の養子については、実子と同様、被相続 人の 子 であることに変わりはありません。被相続 により財産を取得することにより相続税の課税の機 人の養子が相続により取得した財産にかかる相続税 会が1回減少する点を考慮し、このような財産の移 については、相続税額の加算の適用はないのが原 転は通常の相続による財産の移転に比べて相続税 則です。 負担を重くする趣旨で設けられています。 た だし、相続開始時点に お い て被相続人の子が ●被相続人の孫が財産を取得した場合 健在であり、かつ、被相続人の子の子(孫)が被相続 被相続人より先にその子が死亡している場合にお 人の養子である場合、その養子である孫が相続によ いて、被相続人の子の子(被相続人の孫)が相続によ り取得した財産にかかる相続税については、通常の り被相続人の財産を取得した場合、その被相続人の 相続による財産の移転に比べて相続税の課税の機 孫にかかる相続税に つ いては、相続税額の加算の 会が1回減少する点を考慮して、相続税額の加算の 適用はありません。 適用対象としています。 これ に対し、相続開始時点に お い て被相続人 の

© Copyright 2026 Paperzz