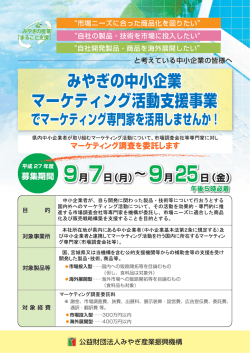

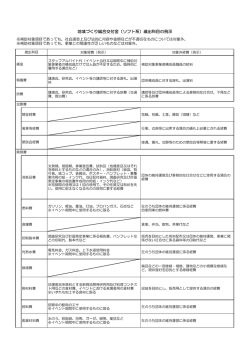

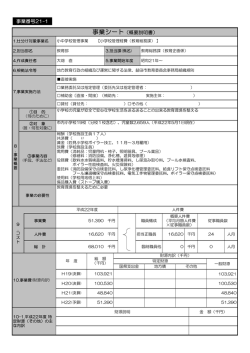

島の特産品開発支援事業補助金の経理処理解説 島の特産品開発支援事業補助金の経理処理は,次の4つの原則を遵守して行ってください。また, それらを実績報告時に証明できるよう,あらかじめ書類を整備してください。 ① 経費計上は,当該事業に直接必要なものに限ります。 事業の目的に合致しないものや,事業に直接使用したことが特定できない一般事務用品等も計上で きません。 ② 経費計上は,当該事業期間中に発生したものが対象です。 契約から検収までを事業期間中(契約日から事業完了までの間)に行ってください。 ③ 当該事業費は,事業の目的及び実施計画に沿ったものに限ります。 計画に沿って事業を執行し,他の補助事業,委託事業等の事業費と混同しないでください。 ④ 事業費は,経済性を考慮し適正に支出して下さい。 物品等を調達する場合等,相見積りを行う等経済性を考慮し適正に支出してください。 1 事業費の費目 事業費は,下表の区分に従ってそれぞれの区分に対応する科目ごとに整理し,計上すること。 補助対象経費と補助対象外経費を区分し,計上すること。 大項目 1.謝金 2.賃金 3.旅費 中項目 1.謝金 1.賃金 1.旅費 説明 4.需用費 1.消耗品費 2.その他消耗品費 講師招聘に係る謝金等 特産品開発に係る作業員賃金等 展示会,物産店への参加に係る旅費・宿泊費等 講師招聘に係る旅費等 ※移動は原則公共交通機関を利用するものとする。 ラベル,コピー用紙等 その他事業の遂行に必要不可欠な需用費に係る経費 5.役務費 1.通信運搬費 事業の遂行に必要不可欠な通信運搬費に係る経費 2.広告宣伝費 特産品等の PR に係る広告費等 3.印刷製本費 4.その他役務費 パンフレット等印刷製本費 ※印刷製本費は,補助事業で実施しようとする事業に直接関係 のあるものだけをいい,自社紹介パンフレット等は対象外とす る。 その他事業の遂行に必要不可欠な役務費に係る経費 6.委託料 1.委託料 ラベル,パッケージ等デザイン費,実験分析,成分分析費等 7.使用料及び 賃借料 8.原材料費 1.使用料及び賃借料 展示会出展費,施設使用料,機器リース料等 特産品開発に係る原材料費等 ※サービス提供時に供する料理等の原材料費は対象外とする。 9.備品購入費 1.備品購入費 加工機器等 ※機械設備導入に伴い,事務所・工場等において現状を変更す る工事を要する場合,工事費用は対象外です。 (注)以下に内容については,対象経費とはならないので注意すること。 ・会議,意見交換会等におけるお茶等以外の食糧費 ・事業のみに使用されているものと明確に区分できない経費 例)電話料金,事務所の賃借料,光熱水費,ガソリン代等 ・店舗開設のための調理場等改修工事,売り場拡大のための工事等 ・事業期間内に契約,納品,支払等が完了していないもの 例)分割払いでの購入で最終日が支援機関外のもの クレジットカード等で購入し,クレジット会社等への決済日が事業期間外のもの ・会計処理が伴っていない経費 2 1.原材料費 支出内容の証明 実績報告時に,支出内容を証明する書類として,原則として以下に掲げる書類を整備すること。 ・領収書 ※領収書には,内訳がわかる書類も添付すること。 (内訳書,レシート等) ・ 写真 ・ 相見積等を行った際の関係書類 注意事項:本解説は,経理処理に関する原則を示したものであり,状況に応 じた適切な考えに基づいていれば,本解説に必ずしも沿わない処理 であっても認めることがある。

© Copyright 2026 Paperzz