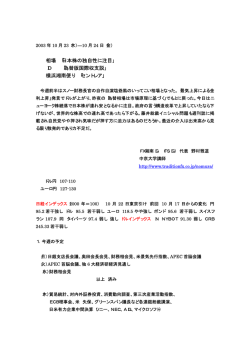

APEC 貿易自由化の経済効果 経済企画庁調整局 はしがき 経済委員会は 1994 年 11 月のジャカルタでの APEC 閣僚会合で設立されて以来、APEC の 貿易・投資の自由化・円滑化と経済技術協力の活動を支援するため幅広い調査分析を行っ てきた。NAFTA, AFTA と CER といったサブリージョナリズムに基づいて、理論的にも実 証的にも検討している。 委員会は 1997 年の活動のなかで貿易・投資関係の分析プロジェクトをいくつか完成させた。 これらの活動は APEC において引き続き行われている非常に重要な貿易・投資の自由化・ 円滑化の活動に対して分析的支援を提供することを目的としている。 このパッケージのなかでカギとなるのが、日本とシンガポールが主となって行った、この 「APEC 貿易自由化の経済効果」である。この研究は計算可能な一般均衡(CGE)モデルのシ ミュレーションを利用して、「マニラ行動計画」で示された APEC の貿易・投資の自由化・ 円滑化措置の効果を計算している。この研究で、APEC メンバーによる「マニラ行動計画」 の実施が所得と貿易に大きな効果をもたらすと結論づけている。これは APEC において現 在進行中の自由化に対する大きな前進を促すものである。 今年完成し公表される経済委員会のこの研究に関連するプロジェクトには、チャイニー ズ・タイペイの 2 つの異なるチームによる研究が含まれる。一つは「APEC の投資自由化 の効果」である。これは APEC のいくつかの経済と分野でケース・スタディを行い、投資 制度の自由化の過程に関する教訓を導いている。もう一つは「サブリージョナリズムの APEC への影響」である。これは貿易・投資の自由化の相互作用を、NAFTA, AFTA と CER といったサブリージョナリズムな側面に基づいて、理論的にも実証的にも検討するととも に、「成長のトライアングル」や APEC や WTO を通じたより幅広い自由化に基づくものに ついて検討している。 加えて、韓国の主導でまとめられた「1997 年 APEC 経済展望」は、構造分析の章で「開か れた地域主義」について、これに関連する全ての研究を踏まえた議論を行っている。そし て、同様に CGE モデルのシミュレーションを用いて、APEC の貿易自由化について別のア 1 プローチを通じて同様の結論を支持している。この議論は、他の研究を補完し、それらと 一緒になって共通のテーマを引き出すのに役立つものである。同時に、「経済展望」はこの 地域の経済動向の現状と見通しについて幅広く概観し、それによって貿易・投資政策の措 置を進めていく上での見通しを提供するものである。 情報化時代の到来とともに設定された APEC は、「ヴァーチャル・モード」の活動の先駆け となってきた。すなわち、APEC は非常に小さな事務局で運営され、したがってその活動 は APEC のメンバーの専門家による時間とエネルギーの自発的な貢献に依存している。 この研究においても、経済委員会の貿易自由化タスクフォースの共同議長である日本の経 済企画庁の野村誠氏とシンガポール通商産業省のタン・コン・ヤム氏に特に感謝しなけれ ばならない。同時に、報告書の草案作成に当たった日本の経済企画庁阿部一知氏、経済委 員会での事務的・技術的な援助を行い特に出版の手配をした APEC 事務局プログラム・デ ィレクターのトム・エンゲル氏、そして委員会の議長である私を補佐してメンバー各経済 からの草案へのコメントを調整し文章を最終的に編集したカナダ外務貿易省アジア太平洋 研究調整官ダン・チューリアック氏に感謝する。 ジョン M. カーティス 議長 APEC 経済委員会 1997 年 11 月 オタワ 2 APEC 経済委員会「貿易の自由化の経済効果」 エグゼクティブ・サマリー 1.プロジェクト概要 「APEC マニラ行動計画」(以下「行動計画」と略)は、ボゴール宣言と大阪行動指針の目標 にむけた最初の行動計画として 1996 年 11 月に発出された。APEC 経済委員会は、その経 済効果の評価をねらいとして、1996 年から「貿易の自由化経済効果」プロジェクトを推進 してきた。「行動計画」は APEC メンバーの共同作業の成果であり、個別行動計画、共同 行動計画と APEC の様々なフォーラムの共同の成果からなっている。日本(経済企画庁)と シンガポール(通商産業省)がプロジェクトの取りまとめを担当し、データ収集、モデル・ シミュレーション、タスクフォースやセミナー開催、報告書作成の任に当たった。 プロジェクトの核心をなすのは、「計算可能な一般均衡モデル」(CGE)を活用したモデル・ シミュレーションである。「行動計画」の評価に当たっては、標準的な CGE モデル体系の パッケージを利用した。「行動計画」の貿易自由化・円滑化の経済効果について、ウルグア イ・ラウンド合意実施の経済効果や APEC 域内の関税完全撤廃の経済効果との比較を行っ た。これらに加えて、規制緩和、基準適合性、政府調達、紛争仲介等については定性的な 分析を行った。 2.報告のポイント 貿易自由化・円滑化措置は中長期的には、資源配分の効率化を通じて各経済の生産の拡 大をもたらすとともに、障壁の削減による輸入品の価格低下や輸出セクターの経費削減等 を通じての輸入・輸出両面からの貿易拡大につながる。これにより、一時的には労働と資 本の再配分のための調整コストがかかるものの、最終的には実質所得が増加する。こうし た調整コストが大きくなる場合もあるので、政府は、例えば職業訓練や教育の提供などを 通じて、労働移動のコストを減少させるために重要な役割を果たすことができる。 CGE モデルを用いた推計に関する一般的な注意事項として、得られた推計は予測ではな いということがある。所得と貿易量の増加が推計の結果得られたとして、これらの結果は、 3 自由化が行われなかった場合よりも所得・貿易量が推計値で示された程度大きいものであ ろうということを示しているにすぎない。また、この推計は貿易自由化及び円滑化によっ て見込まれる所得と貿易の増加の大まかな程度を示唆することを目的としている。CGE モ デルの基本的な性質として、多くの動学的な効果が捨象されている。シミュレーションで は「行動計画」での関税引き下げと貿易円滑化の効果のみが扱われている。この意味で、 ここに示す推計結果は控えめなものといえる。一方、モデルでは完全競争を仮定している ので、調整プロセスが充分に機能しなければ、期待される効果を完全に得ることができな い。これは、規制緩和と競争政策が市場メカニズムを保障するうえで重要であることを示 している。 「行動計画」の経済効果についてのシミュレーション結果を見ると、相当に大きな経済効果 があることが認められた。「行動計画」の貿易自由化・円滑化措置の経済効果を合わせてみ ると、APEC 域内経済全体の実質国内総生産(GDP)が 0.4%又は 690 億米ドル(1995 年価格) 増加する(表 A)。域外も含めた世界経済全体では、GDP 総計の 0.2%又は 710 億米ドル(1995 年価格)相当の効果をもたらす。この額は、1995 年の政府開発援助の総額に匹敵する。「行 動計画」の実施が APEC 経済にもたらす経済効果をウルグアイ・ラウンド(UR)の効果と比 較すると、「行動計画」の実施は UR 合意を最初から完全に実施した場合の実質所得増加の 約 1/4 の経済効果をもたらすとともに、1996 年時点で措置されていない UR の残りの部分 の経済効果と比較するとその 4 割以上に相当する実質所得増加をもたらすこととなる。 APEC 内の 16 のメンバーについて見ると、「行動計画」実施による GDP への影響は表 B に示したとおりである。APEC メンバーを個別にみると、利益の大きさには程度の差はあ るものの、どのメンバーも損失を被ることはない。ドル表示で見た経済効果についてメン バーによって差が出る要因としては、(i)相対的な経済の規模(その経済の規模が大きく なるほど、利益も大きくなる。)、(ii)貿易自由化措置の程度(貿易自由化措置の程度が大きな メンバーほどより大きな利益を獲得する)、(iii)貿易相手の変化と貿易拡大を反映した国内 的・国際的相互の影響、(iv)資本蓄積をモデルに取り入れた場合、貿易自由化によってもた らされる資本深化の程度(開発途上経済は一般にこれによる所得拡大効果が大きい)、が挙 げられる。パーセンテージ変化でみると全ての開発途上経済や新興経済の増加は APEC 平 均である GDP の 0.4%より大きいのに対し、先進経済の中では、この平均を超えているの はニュージーランドだけである。 貿易自由化(すなわち、関税引き下げ)と貿易円滑化(税関手続き等)の効果を比較すると、 「行動計画」においては貿易円滑化の方が大きな効果を生み出すという結果となった。 APEC 全体に対して、貿易円滑化は実質 GDP の 0.3%(約 450 億米ドル)のゲインをもたら す一方、貿易自由化の効果は実質 GDP の 0.1%(約 230 億米ドル)である。このことは 1997 4 年のAPECにおいて貿易円滑化措置に焦点を当ててきたことが適切であったことを示し ている。しかしながら、新技術導入を伴った貿易円滑化措置を導入するに際しては装置や 訓練のための費用が必要になることに注意しなければならない。 「行動計画」の貿易自由化・円滑化措置のほとんどは自主的かつ無差別なものであるが、 APEC 域内の享受する 690 億米ドルの増加は域外の 20 億米ドルの増加と比較して、はる かに大きなものとなる。APEC 域外に流出する、いわゆる「フリーライダー(ただ乗り)」 の利益は小さなものにすぎず、懸念する必要はない。また、「行動計画」のもたらす全体の 経済効果を完全かつ早期に実現させるためには、貿易円滑化措置を早期に実施することが 重要であるとの結果も得られた。 貿易量への効果について、「行動計画」により、大きな貿易拡大がもたらされることとなる。 以下の図で示されるように、貿易全体が拡大する中で、APEC の域内貿易が最も拡大する。 「行動計画」によって APEC 域内外との関係の拡大もみられるが、「行動計画」による措 置は APEC 域内の相互依存関係の一層の強化につながることが明らかとなった。 「行動計画」の関税引き下げ措置の実施による GDP の増加は、APEC メンバーが関税の完 全な撤廃を行ったとした場合の GDP の増加効果の約 25%に相当するものである。 3.今後の研究活動のための提言 今後、APEC の行う貿易関係の措置を一層正確に評価するためには、各メンバーの保護率 データや経済データの収集が重要である。さらに、今回のプロジェクトから出てきた提言 として、(i)投資関係の措置も含めた APEC の行う自由化・円滑化措置全体の経済効果を 評価するための理論的枠組みや分析ツールを進展させてゆくこと、(ii)「行動計画」の更 新と改訂に合わせて、経済効果の評価も定期的にフォローアップさせてゆくこと、 (iii)GGE モデルの拡張を進め、他のタイプのモデルを開発するとともに、APEC メンバー から研究について一層の参加を促進することが挙げられる。 「貿易の自由化経済効果」共同議長 日本 経済企画庁 シンガポール通産省 5 野村 誠 ヤム・タン・コン 表 A : 大きな「行動計画」の経済効果 (1) APEC への効果 国内総生産(GDP) イニシアティブ 変化率(%) 0.9 0.4 (0.1) (0.3) 1.3 UR 合意の実施 「行動計画」合計 (「行動計画」自由化) (「行動計画」円滑化) 「行動計画」+UR 変化額 (10 億 US$ 1995 年価格) 140.3 68.5 (23.1) (45.3) 208.7 ( 2 ) 世界への効果 国内総生産(GDP) イニシアティブ UR 合意の実施 「行動計画」合計 (「行動計画」自由化) (「行動計画」円滑化) 「行動計画」+UR 変化率(%) 0.8 0.2 (0.07) (0.15) 1.0 変化額 (10 億 US$ 1995 年価格) 246.8 70.9 (24.5) (46.5) 317.8 (注) 1. 2. 変化額については 1995 年時点の GDP 名目額に基づく。 「行動計画」の措置は、個別行動計画、共同行動計画、情報技術合意を含む(ウルグア イ・ラウンド合意は含まず)。 3. 「「行動計画」+UR」は UR 合意と「行動計画」の貿易自由化・円滑化措置の効果を 合計したもの。 6 表 B : 全てのメンバーにおいて利益 メンバー・地域 オーストラリア カナダ チリ 中国 中国香港 インドネシア 日本 韓国 マレイシア メキシコ ニュージーランド フィリピン シンガポール チャイニーズ・タイペイ タイ アメリカ APEC 「行動計画」合計 その他 国内総生産(GDP) 変化率(%) 変化額 (10 億 US$ 1995 年価格) 0.4 1.8 0.4 2.0 4.9 3.3 2.1 14.3 0.4 0.6 2.4 4.9 0.1 7.2 0.8 3.8 7.4 6.3 0.7 1.7 1.3 0.8 4.3 3.2 1.5 1.2 1.3 3.3 3.1 5.2 0.1 8.9 0.4 68.5 0.0 2.4 0.2 世界「行動計画」合計 70.9 (注) 1. データ収集の制約のため、パプアニューギニアとブルネイについては明示していない。 2. 変化額については 1995 年時点の GDP 名目額に基づく。 3. 「行動計画」の措置は、個別行動計画、共同行動計画、情報技術合意を含む(ウルグア イ・ラウンド合意は含まず)。 4. 「行動計画+UR」は UR 合意と「行動計画」の貿易自由化・円滑化措置の効果を合計 したもの。 7 図 : APEC 域内の経済的な相互依存関係は拡大 輸出量の変化 % 4 4% 3 2 2% 1 1% 0 APEC域内へ 0% APEC域内より APEC域外へ 輸入 APEC域外より 輸出 8 「APEC貿易の自由化経済効果」(本文) 1. 1994 年 11 月のボゴール(インドネシア)におけるアジア太平洋経済協力(APEC)の非公 式首脳会合で、首脳達はいくつかの特定の目標と課題を設定した「ボゴール宣言」を発出 した。これには、アジア太平洋地域内において、先進経済は遅くとも 2010 年まで、開発途 上経済は 2020 年までに自由で開かれた貿易及び投資を実現すること、貿易・投資の円滑化 計画を拡大・促進すること、開発協力の強化といったことが含まれている。1995 年 11 月 の大阪会合では「大阪行動指針」(OAA)が採択され、メンバー共通の目標にむけた将来の APEC の活動の枠組みとなった。1996 年 11 月に、ボゴール宣言及び大阪行動指針で設置 された最終目標に向けた最初の具体的行動計画として、「マニラ行動計画」(Mnila Action Plan for APEC、以下「行動計画」と略)が発出された。「行動計画」は、個別行動計画(IAP)、 共同行動計画(CAP)とその他の様々な APEC のフォーラムでの共同活動からなっている。 この報告は、「行動計画」に盛り込まれた措置が APEC の貿易と実質所得ないし厚生に与え る影響について効果を考察したものである。 I 章 APEC における貿易自由化・円滑化措置 2. 「行動計画」の措置の評価についてふれる前に、1990 年代における APEC メンバーの 貿易自由化措置を概観することが有意義であろう。これは APEC の貿易自由化の道程、と りわけ「行動計画」の発出に至るまでの過程を読者が大まかに把握するのに役立つであろ う。「行動計画」の概要についても同じ節(1.1)で紹介する。 1.1 APEC メンバーにおける貿易自由化 1980 年代末以降の関税引き下げ 3. 1980 年代末以降、APEC の貿易自由化は急速に進み、多国間でも、個別自発的にも、 また国際的な地域レベルでも大きな前進がみられた。APEC メンバーは個別自発的な関税 見直し及び規制緩和プログラムを実施し、1990 年代には全般的に関税率は大幅に低下した。 こうした様々な措置の結果、APEC 地域の単純平均関税率は 1988 年の 15.4%から、1996 年には 9.1%まで低下した1。APEC メンバーのうち、3 つのメンバーにおいては関税率がほ 1 1996 年の関税率の大幅な低下は、大阪行動指針の前倒しを反映した部分もある。 1 ぼゼロであり、関税率が 15%を超えるのは 4 つのメンバーのみである2。高く関税率を維持 してきたメンバーのほとんどは大幅に関税率を下げてきている。 4. 1993 年 12 月に妥結した GATT のウルグアイ・ラウンドは個別自発的な関税見直しを 補完するものであった。ウルグアイ・ラウンドは、また、個別自発的な見直しによって下 がった実効関税率をバインド(訳注:これ以上引き上げないと約束して、GATT/WTO の協定 税率にすること)するのにも役立った。ウルグアイ・ラウンドでの関税引き下げによって、 工業製品の関税率は 1995 年 1 月から 5 年間一定比率で下げられ、先進国においては 38%、 開発途上国においては 20%の関税引き下げが行われる。APEC メンバーがウルグアイ・ラ ウンドにおいて示した関税引き下げの申告は多様で、ゼロから 60%のものまである。3APEC メンバーによる協定税率品目数は増加した。これは特に APEC の開発途上経済4にとって重 要である。 1980 年代末以降の非関税措置の自由化 5. 個別自発的な改革により、1980 年代末以来 APEC メンバーの輸入に係る非関税障壁の 度合いは大きく低下した。APEC 全体では、非関税障壁は、ほぼ半減し、非関税障壁は 1988 年の 9%から 1996 年には 5%まで低下した5。いくつかのタイプの非関税による保護を事実 上撤廃したメンバーもある6。 6. 一方、ウルグアイ・ラウンドはいくつかの重要な分野で非関税措置と補助金の撤廃も しくは削減に貢献した。こうした措置としては、(1)1999 年末までに輸出自主規制を撤廃す る、(2)農業における国内補助、輸出補助金及び輸出自主規制を撤廃する、(3)繊維、衣料の 二国間数量制限を 10 年間に 3 段階で徐々に撤廃するとともに WTO 協定へ統合する、(4) 2 関税がほぼゼロなのはブルネイ、中国香港、シンガポールである。関税が 15%より高い 4 つのメンバーは中国、パプアニューギニア、フィリピン、タイである。Pacific Economic Cooperation Council, “Perspective on the Manila Action Plan for APEC” (1996), pp.8-10. 3 Pacific Economic Cooperation Council, “Milestone in APEC Liberalization : A Map of Market Opening Measures by APEC Economies,” (1995), pp.41-54 参照。 4 「APEC 開発途上経済」は APEC メンバーのうちカナダ、アメリカ、日本、オーストラ リア、ニュージーランド以外のメンバーをさす。 5 6 MAPA Hilights こうしたメンバーとしては、オーストラリア、チリ、インドネシア、ニュージーランド、シンガポールが ある 2 農産物以外の貿易で禁止されている補助金のリストを拡張し、輸出補助金だけでなく、貿 易を歪めると思われる国内での補助金も追加する、といったことが含まれる。 地域レベルの面 7. APEC 地域にはサブリージョナル協定(SRAs 以下、地域経済協定と略)がいくつか存在 する。現在、APEC のうち 13 のメンバーが何らかの地域経済協定に加盟している。こうし た協定が、当該地域内での関税率の引き下げや非関税措置の削減を促進しているのは確か である。7 8. 主な例として、北米自由貿易協定(NAFTA)、アセアン自由貿易地域(AFTA)、オースト ラリア・ニュージーランド経済関係緊密化協定(CER)等を挙げることができる。NAFTA で は、少数の例外を除いて、2003 年 1 月までに、すなわち NAFTA の発効から 10 年以内に、 全ての関税を撤廃することとしている。加えて、チリとメキシコは、1996 年までに殆どの 製品に係る関税をゼロにする自由貿易協定を 1992 年 1 月に結んだ。協定は、互恵措置の例 外の撤廃とともに、サービス、投資、その他の分野を含むことについて再交渉中である。 チリとカナダの間でも 1996 年 12 月に財、サービス及び投資を含む自由貿易協定に調印し た。1997 年 7 月の発効に際し、チリの輸出の 92%、カナダの輸出の 76%に関税が課せられ なくなり、他のものは 2∼6 年の間に関税が課せられなくなる。 9. AFTA は域内の関税を、工業製品及び未加工農産品について 2003 年 1 月 1 日までに 0.5%に引き下げるというスケジュールを決めた。それまでの間、87.7%の関税品目につい ては 2001 年までに目標を達成する。AFTA では残りの産品についても 2000 年までに 0− 5%に引き下げるため、メンバーが更なる関税引き下げの促進を検討するよう促している。 貿易円滑化についても促進されており、税関手続きや基準適合性などの分野で様々な前進 が見られる。 10. オーストラリアとニュージーランドの間の CER では 1990 年 7 月 1 日までに、両国間 貿易における全ての関税、輸入許可及び数量規制の撤廃を達成した。サービス貿易は 1989 年 1 月 1 日から幅広く自由化されている。 大阪当初措置 7 詳細な分析については APEC Economic Committee “ Subregionalism’s Significance and Impact on APEC(1997)”を参照。 3 11. 1995 年 11 月の大阪において、APEC の首脳達は、自由化・円滑化を達成するとの強 い意志を示すため、一連の「大阪当初措置」を発表した。この一連の措置は、将来の関税 引き下げ、WTO 協定の実施の前倒し、規制緩和の推進等の幅広い分野を含む。ほとんどの メンバーは、関税の引き下げ及び将来の関税引き下げの加速を行うとの意志を示している。 さらに、ほとんど全てのメンバーが電気通信、金融、民間航空、輸入手続きに関する様々 な規制緩和措置を表明している。これらの措置は APEC における重要な成果の一つである。 大阪行動計画の措置のうちいくつかは「行動計画」に盛り込まれている。 2.2「行動計画」における貿易自由化・円滑化:ハイライト 市場アクセスの改善 12. APEC メンバーは貿易自由化の流れをより力強いものとしてきた。下の表 1 は「行動 計画・ハイライト」からの主要な措置についての抜粋である。5 つのメンバー(ブルネイ、 チリ、中国香港、ニュージーランド、シンガポール)は 2010 年あるいは 2020 年までに関税 をゼロとすることを明示している。中国は、2000 年までに、23%という現在の高い関税率 を約 15%まで大幅に削減する予定であることを発表している。他に二つのメンバーが、「大 阪当初措置」を実行に移すとともに改善しており、関税引き下げの期限だけでなく、それ を達成する時間的段取りまで明示している。 4 表1: 「行動計画」の主要ポイント: APEC メンバーによる関税削減計画 メンバー オーストラリア 措 置 一般関税(0∼5%)の適用除外である乗用車、繊維、衣服・履き物、チーズ、野菜とい った品目の適用関税は 2000 年までに段階的に削減する。 条件がそろえば 2000 年までに一般適用関税率とその適用例外について見直しを行う。 ブルネイ カナダ 一部例外を除き、2020 年までに関税をゼロに段階的に引き下げる。 工業品への特恵関税率を段階的に削減する。1999 年までに 1500 品目。 特恵税率の 2004 年までの段階的引き下げを行う。 2000 年までに情報技術関連機器の関税を撤廃する情報技術協定を締結する チリ 中国 中国香港 インドネシア 日本 ほとんどの品目で 2010 年までに段階的に関税率を 0%に向けて削減する 2000 年までに単純平均関税率を 15%程度に削減する 2010 年までに全ての輸入品目の関税を徐々に 0%でバインドする 2003 年までに、輸入課徴金を撤廃し、関税も最高 5%と 10%に削減する 2000 年までに関税撤廃品目を医薬品にも拡張する 2000 年までに情報技術関連機器の関税を撤廃する情報技術協定を締結する 韓国 1997 年から船舶への関税を撤廃する 関税譲歩計画の見直しを検討する マレイシア 1997 年に缶詰食品、歯科・医療用品、化粧品、紙製品、印刷物といった品目に関する輸 入課税を削減・撤廃する 毎年の予算措置に応じて、自主的関税削減を継続する メキシコ 1999 年から開始する現在交渉中の情報技術協定の一部として、情報技術関連機器の関税 を削減する ニュージーラン ド パプア・ニュー ギニア 2010 年までに全ての輸入課税をゼロにする 1997 年までに粗鋼、アルミニウム、資本財、機械、基礎的化学品の関税率を5%に削減 する 2000 年までの段階的な削減を念頭に、標準税率を見直す フィリピン シンガポール チャイニーズ・ タイペイ 2004 年までに、農産品を除き、一律5%関税率を目指して段階的に削減する 2010 年までに徐々に関税率を 0%でバインドする 2010 年までに平均関税率を 6%程度に削減し、65%の品目が 5%かそれ以下とし、一層の 引き下げの可能性を検討する タイ 国内保護を削減するとの観点から定期的に輸入課税を見直す。 関税率譲歩計画の見直しの可能性を検討する アメリカ 2000 年までに情報技術協定によるゼロ税率に向けた交渉を提案する。 (出典) MAPA Highlight (1996) 5 13. APEC の各メンバーは「ボゴール宣言」の目標に向かって順調に進んでいる。関税引 き下げは、ほぼ全ての分野において、ウルグアイ・ラウンドの約束の実施よりも早く大き い。ほとんどの APEC メンバーにとって、「個別行動計画」(IAP)、「大阪当初措置」、個別 自発的見直しを併せた約束は、1996−2000 年の間に関して言えば、ウルグアイ・ラウンド 約束のもとでの関税率よりも低い平均関税率をもたらす結果となろう。これは、APEC メ ンバーの将来の関税引き下げの軌道を個別に分析している太平洋経済委員会(PECC)の報 告書で明らかにされている。8(以下の囲み記事を参照) 関税引き下げの軌道 PECC の報告書は「個別行動計画のトレンド」を示す図を掲載し、個別行動計画(IAP)で約束され た将来の関税率を示している。「IAP 線」は、行動計画とともに個別自発的な措置、「大阪当所措 置」による将来の関税率を図示したものである。関税率は単純平均で表されている。この図は「ボ ゴール達成までの軌道(ボゴール線)」も含んでいるが、これは、単純に 1996 年または 2000 年の 実際の関税率と 2010 年あるいは 2020 年の関税率ゼロの点を直線で結んだものである。この報告 書ではいくつかのメンバーを「チャンピオン」と呼んでいる。これには以下のようなメンバーが 含まれる。(1)既に関税率が低く、1996 年時点でボゴールの目標であるゼロに近い。(ブルネイ、 中国香港、シンガポール)、(2)大幅な関税率引き下げを約束し、IAP 線がボゴールのトレンド線を 下回る。(チリ、中国、インドネシア、フィリピン) 「チャンピオン」 のフレームワーク概念図 関税率 UR の実施 ボゴール達成までの軌道(ボゴール線) IAP 線 1990 8 2000 2010 2020 年 Pacific Economic Cooperation Council, “Perspective on the Manila Action Plan for APEC” (1996), pp.11-16. 6 PECC の報告書の手法は明快であるという強い利点を持っている。どのメンバーがチャンピオン であるかを明確に特定するのにも便利である。この分析は、しかしながら、こうした約束された 措置が世界及び域内の経済にどの程度の影響を与えるかを明らかにしていない。したがって、経 済的効果を定量的に把握することを目的とする本プロジェクトが意義あるものとなるのである。 14. 関税の引き下げに加えて、全てのメンバーは、WTO に整合的でない非関税措置につい て見直し、削減、撤廃等を行うことにより個別に非関税措置について対応することとなっ ている。「行動計画」においては「大阪当初措置」とあわせて、8 つの APEC メンバーが、 非関税措置の削減措置及びその期限について具体的な段取りを描いている。さらに、「行動 計画」はサービス貿易におけるいくつかの重要な措置を含んでいる。「ハイライト」には、 特に WTO におけるサービス貿易自由化に関する交渉のプロセスを明示的に支持するとの 文言があるほか、エネルギー及び通信分野において、ボゴールの年限で設定された年限内 に開かれた市場を発展させるための APEC の基本方針を採択するとの内容が含まれている。 情報技術協定(ITA) 15. もう一つの 1996 年の APEC の成果として、情報技術協定(ITA)を約束したことがある。 1996 年の閣僚会合及び APEC 非公式首脳会合によって情報技術協定の締結に向けて決定的 にはずみがつくこととなった。9 首脳会合による決定の政治的な影響力からみて、情報技術 協定を APEC の成果とすることは合理的根拠があるといってよいであろう。これをうけて WTO のシンガポール閣僚会合は、1996 年 12 月に「情報技術製品の貿易に関する閣僚宣言」 に合意した。1997 年 3 月には情報技術協定実施についての交渉が完了した。 16. この協定により、40 以上の WTO メンバーがコンピューターのハードウェア及びソフ トウェア、半導体、集積回路、その他関連製品を含む情報技術機器に係る関税の撤廃が軌 道に乗ることとなろう。APEC からは、オーストラリア、カナダ、中国香港、インドネシ ア、日本、韓国、マレイシア、ニュージーランド、フィリピン、シンガポール、チャイニ ーズ・タイペイ、タイ、アメリカが 1997 年 6 月までにこの協定に参加することとなってい る。情報技術協定の下で、APEC メンバーは 2000 年までに関税の撤廃を完了させることと なる。ただし、いくつかの開発途上経済においては、遅くとも 2005 年まで完了させればよ いことが認められている。 9 首脳宣言では「21 世紀における情報技術の重要性を認識し、2000 年までに関税を大幅に 撤廃する情報技術合意を、ジュネーブで交渉が進展するに伴って柔軟性が必要であること を認識しつつ、WTO 閣僚会議までにまとめるよう呼びかける。」としている。 7 貿易円滑化措置 17. 貿易円滑措置化は、行動計画のハイライトの中の「ビジネスに係るコストの削減」の 章でふれられている。ビジネス・コスト削減の目的は、不必要な手続上の負担の撤廃、新 しい技術及び/または費用節約的手段の利用による、技術的な貿易障壁の低減を通じてビジ ネスに係る費用を削減することである。より詳しく述べれば、行動計画のハイライトには、 (1)ペーパーレス化及び各メンバーの税関制度の調和の促進、(2)基準の相互認証と国際基準 への適合の完了、が含まれている。 18. 税関手続きに関して、APEC は、複雑な税関事務手続きのため生じる事務コストを削減 し、域内において、単純、調和的、効率的かつ透明なルールと手続きを行うことを目指し て作業を行っていくであろう。 19. 加えて、「行動計画」において、APEC メンバーは 18 のそれぞれのメンバーによって 決められている様々な基準及び技術的規制に適合させるためのコストを削減することに合 意した。基準は消費者の健康と安全及び環境の保護のために必要である。しかしながら、 異なる基準及び技術的規制及びそれに伴う適合試験は、規模の経済を妨げ、生産あるいは 試験にかかる費用を増加させ、また輸入国の税関で製品が拒絶される可能性を高めるなど により、市場アクセスを事実上制限するものである。より広い意味では、貿易円滑化はビ ジネス関係者の移動の円滑化及び原産地規則をも含むであろう。 20. 1997 年の APEC プロセスにおいては、更なる貿易円滑化が行われた。1997 年のモン トリオールでの貿易大臣会合で、各メンバーは、ビジネスに係る費用を下げる上で貿易・ 投資の円滑化が重要であることを再認識し、1997 年には以下の優先分野を中心に更なる努 力をしていくことに合意した。この優先分野には、税関手続きの簡素化、知的所有権の実 効ある履行、関税評価の調和、総合的なサービス貿易の円滑化及び投資環境の整備が含ま れる。税関手続き小委員会では作業計画を起草し、メンバーの緊密な協力を約束した。 規制緩和とその他の措置 21. 「行動計画」は、関税削減、非関税措置の削減、サービス貿易の自由化・円滑化の他 にも幅広い項目を含む。こうした項目として、政府調達や知的所有権、紛争仲介及び競争 政策がある。 22. 特に行動計画・ハイライトは以下の項目についての必要性を含む。 8 ● 政府調達において、より一層の透明性を確保する ● 実効的な知的所有権制度を確立するとともに、WTO の知的所有権(TRIP)協定における 国境措置に関する原則を 2000 年までに受け入れることに合意する。 ● 企業間及び企業対政府間の紛争仲介の効率的メカニズムを促進する。 ● 規制改革の「ベスト・プラクティス(手本となるやり方)」を特定し、競争政策に関する 協力のあり方を確立する。 ● 原則及び「ベスト・プラクティス(手本となるやり方)」の発展を通じて、開かれた、効 率的なインフラ部門を形成するとともに、民間と政府の連携を深める。 9 II 章 理論的枠組みと定性的分析 23. CGE モデル(計算可能な一般均衡モデル)を用いた実証研究に共通してみられ る背景には、古典派の貿易理論がある。この章では、CGE モデルによる推計の背景 を明らかにし、読者の理解を助けるため、まず理論的な枠組みを紹介する。(第 1 節)。 ここでは貿易自由化・円滑化の経済的利益に注目していく。最近行われたモデルの 拡張についてもいくつかふれる。次の節(第 2 節)では、モデル分析の対象となる貿易 自由化・円滑化以外の措置が経済的に与え得る影響について定性的な分析を行う。 ここで取りあげる分野は、規制緩和、競争政策、知的所有権、紛争仲介などの分野で ある。 2.1 理論的分析的枠組み 貿易理論の枠組み 24. 貿易自由化・円滑化措置は国際貿易、投資、生産を刺激するであろう。市場アク セスの改善は資源のより効率的な配分をもたらすであろう。世界全体の所得は、世界 貿易と同様、自由化・円滑化が行われなかった場合よりも大きくなるであろう。貿易理 論はこれを裏付ける説明を提供する。 25. リカードとヘクシャー・オリーンの業績による比較優位理論は、二国間の相対的 な生産要素賦存量の違いに基づいて、貿易が行われる理由と貿易による利益を説明 している。地域に適した財の生産に特化し、そうした財を他の経済においてより効率的 に生産される別の財と交易することにより、各経済は、貿易がない場合よりもより高い実 質所得を得るであろう。これが貿易の背後にある基本的な動機であり、世界経済にお いてみられる様々な貿易パターンを説明するものである。 26. こうした枠組みの下では、関税及び非関税措置といった貿易障壁は、市場を歪 め、貿易と厚生の損失をもたらすと見なされる。貿易の自由化・円滑化措置はこうした 歪みの撤廃又は削減を意味する。こうした措置は輸入障壁を削減し、国内市場におけ る輸入価格を下げ、輸入を増加させるであろう。輸入品価格の下落は、また、他の国 内財の生産コストの低下をもたらすであろう。障壁によって保護された部門から、他の より効率的な部門への労働と資本の再分配が行われるであろう。輸出産業における競 争力の改善は、輸出を刺激し増加させるであろう。貿易収支が長期ではバランスする という、標準的な理論的枠組みの下での仮定をおくと、輸出は貿易バランスが究極的 に回復するまで増えるであろう。 10 不完全代替とアーミントン・アプローチ 27. 基本的な貿易理論の枠組みでは、産業組織論といった経済学の分野で発達し た他の理論と組み合わせない限り「産業内貿易」を説明できない。10 実際、アジア太 平洋地域では、産業内貿易あるいは双方向貿易が大きなシェアを占めている。同じ範 疇の財の双方向貿易は、最終消費財と中間投入財及び資本財を含む。この現象を説 明する一つの方法としては、同じ範疇の財の間の不完全代替を枠組みに導入するこ とである。研究者はしばしば「アーミントンの枠組み」を利用する。これは、同じ範疇に 属するが生産地が異なる財の間に不完全代替の関係があると仮定している。11 例え ば、ある経済で生産された乗用車は他の経済で生産された乗用車とは違う扱いをされ る。こうした枠組みの拡張は、完全代替の場合に比べ、異なる経済で生産される競合 する財の相対価格の変化に対する、購入者の反応を鈍くさせるであろう。アーミントン の仮定は完全競争と矛盾しないことに注意する必要がある。 規模の経済と不完全競争 28. 不完全代替の導入の他にも、CGE モデルの専門家達は標準的なモデルに 様々な仕様を取り込み、モデルを現実に近づける努力をしてきた。最近の一つの試み としては、規模の経済と不完全競争の導入がある。規模の経済は、比較優位とは別の 貿易の基礎を与える。各経済が異なる財の生産に特化し、互いに貿易を行うならば、 各経済は生産における規模の経済を享受できる。規模の経済には二種類ある。一つ は、産業全体の生産レベルに関連する、「外部」型である。もう一つは、個々の企業の 生産レベルに関連する「内部」型である12。 29. 第 1 のタイプの有名な例はシリコンバレーのコンピューター産業である。このタイ プの規模の経済は完全競争の仮定と整合的である。実証的に推計されたパラメータ ーを使うと、この設定により、貿易自由化の実質所得への効果が 20-30%増加すること 10 このトピックについての主要な参考文献は、Elhanan, Helpman and Paul Krugman, “Market Structure and Foreign Trade”(1985) 11 Paul S. Armington, “A Theory of Demand for Products Distinguished by Place of Production”, International Monetary Fund Staff Paper Vol.16 No.1 1969. pp.159-178 12 Joseph Francois, Brandley Mcconald and Hakan Nordstorn, “A User’s Guide to Uruguay Round Assessments”, Staff Working Paper RD 96-003, World Trade Organization 11 が報告されている。 30. 第 2 のタイプは独占的競争と組み合わされ、研究者のより大きな注目を最近集 めている。この枠組みの下では、アーミントンのモデルよりも、選好が生産の地理的な 条件に対してあまり敏感でなく、したがって、需要は同一の製品分類に属す異なる財 の間の相対価格の変化に対しより敏感である。結果として、規模の経済と不完全競争 を織り込んだモデルでは、貿易自由化の影響がより強くなる傾向がある。枠組みを拡 張することにより様々なメリットがあるものの、本プロジェクトでは完全競争の仮定を置 いた。これは、不完全競争を採り入れたシミュレーション結果が不安定であったためで ある。 非関税措置の削減と貿易円滑化措置 31. 「行動計画」には、あまり具体的な項目は掲載されていないが、ウルグアイ・ラウ ンドでの約束事項の一つの目玉は非関税措置の削減である。こうした措置についての 標準的な分析では、貿易障壁を相当する関税率に換算する努力がなされている。非 関税措置の削減は仮説的な等価関税率の削減として扱われる。自由化措置はしたが って、輸入を刺激し、所得と厚生の増大をもたらす。 32. 一方、貿易円滑化は 1997 年の APEC の焦点の一つである。貿易円滑化措置 は取引費用の削減を目標としている。この意味では、これを輸入供給曲線の下方シフ トと考えるのが最も直観的な考え方である。これは国際輸送部門の生産性の上昇と同 値である。したがって、この影響は、単なる関税の引き下げよりも、この部門における生 産性の上昇分だけ大きい。13 投資自由化 33. CGE モデルのシミュレーションは主に財貿易における関税引き下げを扱ってい る。しかし、最近の研究は、直接投資の自由化の効果をCGE モデルにとりいれる努力 をしている。このモデルは、いまだ開発途上段階にあるものの、成功すれば、CGE モ 13 貿易円滑化の分析には別のアプローチもある。いくつかの貿易円滑化措置は「準関税」 といえる貿易障壁を直接表している。この場合、円滑化措置は、単純に等価関税率を削減 したのと同等であり、生産性上昇によるゲインはない。APEC 貿易自由化効果専門家セミ ナー(1997 年 3 月)に提出された Kazutomo Abe, “Economic Effects of Selected Trade Facilitation Measures in APEC Manila Action Plan” (1997) 参照。 12 デルは幅広い貿易・投資政策を取り扱うことができるであろう。もし、このモデルに投資 を含めることができたとしたら、投資自由化措置は効率性の上昇と所得に対する正の 影響をもたらしただろう。14しかしながら、直接投資が貿易を代替することもありうるので、 投資の自由化が貿易に対して正の影響をあたえるかどうかは、明らかでない。15デー タ制約のため、本プロジェクトでは直接投資をモデルにとりこむことはできなかったが、 投資フローを扱えるCGE モデル開発することが望ましい。16 貿易自由化の動学的効果 34. 以上の理論的枠組みが扱っているのは、予想される利得の一部だけである。効 率改善以外の利得は考慮せずに、単純に歪みの削減による効率の上昇のみを測っ ている。この他に動学的な効果が発生し、それは単純な効率性上昇を上回ると思われ るが、ここでは考慮されていない。最近の貿易自由化についての実証研究では、特に 地域貿易協定という文脈のなかで説明されることだが、貿易自由化による動学的な規 模の経済と、競争促進効果に重点をおいている。 35. 貿易自由化と市場統合は競争を大幅に促進し、地域間の合理的な生産特化を 促し、技術革新と知識の国際移転を促進するであろう。市場の拡大は技術革新がもた らす収益を増大させ、技術革新のインセンティブを高め得ることを意味する。さらに、 貿易自由化は貯蓄と投資のよりよい環境を創出し得る。こうした効果は、中期あるいは 長期の経済発展と成長に重要な影響を及ぼす。17 多くの実証研究により、様々な文 脈での貿易と成長の重要な関係が示されている。 14 Peter A. Petri, “Foreign Direct Investment in a Computable General Equilibrium Framework” (1997), Conference paper, Making APEC Work: Economic Challenge and Policy Alternatives. 15 大山道広、直接投資と国際貿易(1997) 、「中国の将来とアジア太平洋経済」研究会、経 済企画庁経済研究所 16 APEC 経済委員会「投資規律作成と自由化インパクト」(1997)はケーススタディにより 投資自由化が経済効率を上昇させることを示している。 17 1995 年 APEC 経済展望では、域内の相互依存の深化を示し、貿易自由化がどのように 経済成長を促すかを示している。相互依存の深化は以下のように成長を促す。(1)投入要素 の移動と品質の向上のインセンティブを与える、(2)規模の経済の利益と生産コストの低下 により潜在的な市場を拡大する、(3)競争圧力の上昇により経営効率を向上させるインセン ティブを与える、(4)技術革新を追求するインセンティブが上昇する。 13 36. この報告書で貿易自由化の動学的効果を織り込むため採用したアプローチで は、所得から投資への影響経路を導入している。これは上記の中期的な動学的効果 の観点のみを扱っている。当初、経済は定常状態にあり、投資は貯蓄及び資本減耗 の和に等しくなっていると仮定する。貿易自由化による所得の増加は貯蓄と投資を刺 激するであろう。投資の増加は、次に資本ストックの増加に貢献し、資本投入の増加を 通じてさらに所得を増加させる。18 新しい均衡では、経済はより大きな資本ストックを 伴った新たな定常状態にある。こうしたモデルの拡張は、静学的にもたらされた所得 及び貿易量に対する影響の推計値を拡大する。 調整コスト 37. モデル・シミュレーションは二つの定常状態を比較しているため、以上の議論で は、調整コストが無視されがちである。しかしながら、一般的に、資源をより効率的に再 配分するのには、一時的にコストが発生する。貿易自由化措置は国内の保護産業に 影響を与え、労働者の配置転換も招く。 38. しかしながら、こうした短期的なコストは保護主義を正当化する根拠を与えるもの ではない、という点は強調されなければならない。19 ほとんどの場合、保護主義は、単 に部門間資源配分を変化させるだけであり、経済全体としての効率を下げるものであ る。特定の部門の保護は不可避的に市場のシグナルを歪め、他の産業と国内消費者 に高いコストを課す。政府は、生産のシフトに伴う雇用移動のコストを削減するために、 決定的な役割を果たし得る。カギとなる要素の一つは教育である。より高い教育をうけ た労働者ほど一つの職業から他の職業へ移動する能力がある。公的部門は雇用移動 を円滑化するのに、職業訓練システムの整備などを含む、直接的な役割を果たし得る。 公的部門の役割として最後に挙げられるのはセイフティー・ネットとしての一時的な失 業に対する保険である。 39. 調整コストの他の例として、貿易自由化により輸入が増大し、短期的に貿易収支 を悪化させるのではないかという懸念がある。これは、短期的にはあり得ることである。 しかしながら、貿易収支の尻を合わせるために関税を使うことについてはいくつか問題 18 Joseph Francois, Bradley J. McDonald and Haken Nordstrom (1996), "Liberalization and Capital Accumulation in the GTAP Model," and Joseph Francois et. al.," A User*s Guide to Uruguay Round Assessments." 19 「1996 年 APEC 経済展望」(1996)セクション 2.4 及びこの節の Box 記事を参照。この 節では、また、貿易自由化の環境への影響についても述べている。 14 点がある。20 第 1 の点は、貿易自由化の負の影響は短期的であり、長期では影響は 消えていくことである。第 2 の点は、保護主義は資源の配分を歪め、この損失は継続 的かつ恒常的に生じることである。市場を歪めないマクロ経済政策はより望ましい代替 手段となるだろう。第 3 の点は、ある状況のもとでは貿易自由化は、貿易収支に全く影 響しないことである。 2.2 他の措置の効果(定性的分析) 規制緩和と競争政策 40. 規制緩和あるいは規制改革は、世界の先進経済にとっても開発途上経済にとっ ても重要な経済問題となっている。規制緩和は APEC 地域の経済統合がさらに進ん でいくなかでより重要な役割を果たす。競争政策は、本質的には規制改革と同じ究極 的な目標のためにある。規制改革は、例えば独占禁止政策のように、競争政策ととも に実施されるべきものであり、改革の実施後の、産業の競争を保障しなければならな い。国際的にみると、規制緩和と競争政策は、貿 易自由化から得られる恩恵の完全な 実現を保障するであろう。こうした意味で、規制緩和と競争政策は貿易自由化のプロ セスを補完する重要なものである。 41. OECD の研究21では、不適切な規制により非効率が発生する 5 つの要因が挙 げられている。第 1 は、企業の資源利用の効率化を図るインセンティブを小さくするこ とである。これは資本への過大な投資や過剰な雇用という形をとる。第 2 は、競争の欠 如により、非効率的な部門に過大なレント(超過余剰)が発生し、生産者、労働者、又は その両者に帰着することである。これは、収益や賃金が競争のある場合に比べて高く なっていることを意味している。第 3 は、サービスや財の規格についての規制が存在 するため、企業が規模の経済を享受できないことであり、これは特にネットワークにつ いていえる。第 4 は、規制が政府、企業及び消費者に対して、高い運営上のコストを 課すことである。最後に、強い市場支配力を持つ企業が超過利潤を、研究開発や技 術革新のために費やしているという説についてはそれに対する反証が増えている。規 制緩和は、こうした非効率さのあらゆる観点について対応するものである。 42. 前出の OECD の研究では規制改革の効果を推計している。OECD で推奨され 20 Barry J. Eichengreen, "Dynamic Mode of Tariffs and Employment under Flexible Exchange Rates," Journal of International Economics, vol.11, 1981, pp.341-359. 21 OECD, “The Economy-wide Effects of Regulatory Reform,” (1996). 15 ている規制改革プログラムは、研究対象となった OECD の先進経済の GDP を 1∼ 6%増加させる。この推計には、APEC のメンバーから日本、アメリカが含まれている。 こうした所得の増加の背後にある原動力は生産性の上昇であり、これは直接的に経済 の潜在生産力を上昇させ、間接的に資本蓄積を刺激する。生産性の上昇は次に貿 易・投資を刺激する。国際貿易・投資自由化と規制緩和あるいは競争政策は、効率性、 所得及び生活水準を改善するための経済政策の 2 つの大きな柱として役立つであろ う。22 43. 国際貿易に関連した 部門の規制改革は直接的は輸出・輸入に関するビジネス・ コストに係わる。こうした部門での改革は貿易円滑化措置と同様な働きを持つ。例えば、 より効率的な輸送と通信は輸入コストの削減をもたらし、長期的には輸入価格を削減し、 厚生を改善する。したがって、規制改革の効果をシミュレーションにとり入れたとするな らば、「行動計画」に盛られた規制緩和措置によって、メンバーはさらなる恩恵を得ら れる。こうした効果は、このモデルではとらえられていないものである。 透明性の向上とリスクの低減 44. 「大阪行動指針」、「行動計画」の政策項目の多くは、透明性と経済活動のリスクの低 減についてのものである。こうした項目としては、政府調達、知的所有権及び紛争仲介が ある。 45. 政府は企業にとって大きな顧客であるにもかかわらず、その潜在的な可能性が 十分に生かされていない場合がある。これは、実際の政府調達の機会及び政府の政 策とその手続きに関する情報を確保することの困難による。開かれた自由な制度を目 標として政府調達の透明性を確保することは、国内及び外国の供給者の機会を拡大 するであろう。 46. 知的所有権の保護は、企業が研究開発に投じた資金を回収するのに不可欠で あるとともに、企業が特許やその他の手段を通じて技術や新知識を共有することを促 すのに必要なものである。知的所有権を守るための明らかで透明なルールと制度は投 資リスクを削減し、R&D 投資を刺激し最終的には技術革新を刺激する。 22 「投資規律作成と自由化インパクト」 "The Impact of Investment Rule-Making and Liberalization", APEC Economic Comittee (1997)はケーススタディにより投資自由化が 経済効率を上昇させることを示している。 16 47. 紛争仲介の背景には、事業活動の拡大にともなって不可避的に発生する誤解と 紛争があり、これが効率的にかつ双方にとっての最小コストで解決されなければ、貿 易・投資の活動の勢いをそぐことになる。さらに、透明性の欠如は、新規参入や事業の 拡大の決定に際して、産業界の信頼を損ねるであろう。効率的で透明な紛争仲介制 度は事業を行うための環境の基礎となる。 17 III 章 貿易自由化・円滑化の経済効果の定量的評価 48. 貿易自由化措置の経済的効果に関する実証研究については相当数の研究が なされている23. CGEモデルをこのような実証分析で利用することは、事実上、標準的 な手法となっている。CGEモデルは各メンバー及び各産業分野への経済効果を評価 するに当たっての便利な手段を提供する。上記の実証研究のほとんどはウルグアイ・ ラウンドの経済効果の分析を扱っているが、最近では地域的(サブ・リージョナル)貿易 協定の経済効果の評価に重点が移りつつある。「ボゴール宣言」の実施を含めた APEC の貿易自由化措置の経済効果について扱ったものはそれほど多くはない24。 49. この章では、始めに第1節でモデルの構造を紹介する。また、第 2 節では、貿易 自由化措置がもつモデルへのショックを定量化する手法の詳細について説明する。関 税の引き下げがモデルに対するショックの主な発生源である。その後、第 3 節でシミュ レーションの結果について述べるが、特に結果についての経済的な解釈に重点を置く こととする。モデルの頑強性については、本節及び付録 3 においてセンシティビティ ー・アナリシスを行ってチェックした。 3.1 モデルの構造 CGEモデル25 50. CGE モデルは本質的に古典派理論の応用である。国際貿易の観点から見ると、 古典派の貿易理論体系が CGE モデルの理論背景となっている。CGE モデルは、経 済における産業部門ごとの需要・供給の状態を示す方程式から構成されている。各部 門は明示的な形で結合されており、基礎産業部門からより高次の加工段階を経て、最 終加工段階である家計や政府向けの消費財生産へ到る付加価値の連鎖を形成して いる。 51. モデルの中の各部門は、様々な経済全体にまたがる制約を通して結合され てい る。例えば、様々な産業部門の企業は、限られた労働、資本、土地の供給をめぐって 競争を行っている。このような制約の下では、ある部門が拡大すれば、他の部門が縮 23 24 Joseph Francois et.al.,“A User’s Guide to Uruguay Round Assessments” Philippa Dee, Chris Geisler, Greg Watts, “ The Impact of APEC’s Free Trade Commitment”, Staff Information Paper, Australian Industry Commission(1996) 25 本レポートのこの章に関しては、General Agreement on Tariffs and Trade, “ The Results of the Uruguay Round of Multilateral Trade Negotiations” (1994)を参考とした。 18 小することになる(ただし、生産の拡大が、投入要素の蓄積によるものか、若しくは投 入要素の利用を効率化するような技術進歩によってもたらされた場合は別である)。古 典派の基本的な考え方によれば、競争と資源配分は伸縮的な価格の変化によって調 整されることとなる。失業率が一定であると仮定されているが、これは、失業率は概ね 自然失業率の近傍にとどまるという前提の下に仮定されていると考えることができる。 52. この報告書における主要な論点は国際貿易であるため、ここで使用するCGE モ デルは複数の地域(複数ないし単一の国ないし地域からなる。)を含み、かつ地域間の 連関を取り込んだものである。原則的には、世界経済のある地域で変化が起これば、 その他の地域においても、その変化に応じた反応が生じるが、通常の場合、最初に政 策の変化やショックが起こった地域や部門において最も大きな効果が表れるであろう。 そして、その後、その影響は様々な連関を通じて自地域内の関係の深い部門や貿易 相手の市場にも波及することとなる。 GTAP の構造とモデルの拡張 53. 本プロジェクトにおいて採用している GTAP(Global Trade Analysis Project) モデルでは、モデルの方程式体系に加えて完全なデータセットが提供されている。26 モデル作成者がモデル構造に最近の貿易理論の発展の成果を盛り込もうとしない限 り、標準的な古典派の前提が採用されている。モデルのパラメータは実証的に推計さ れ、所得、雇用、貿易といった変数は入手可能な公式のデータから得たものである。 本プロジェクトにおいては、GTAP のもともとのデータを集計して 14 セクター、19 地域 でシミュレーションを行った。ブルネイとパプア・ニューギニアを除き、全ての APEC メ ンバーにおける個々の経済効果を示すことにした27。(GTAP モデルの詳細について は付録 2 参照)。本シミュレーションでは GTAP データベースVersion 3.0 を中国香 港について若干修正したものを使用した。28 54. 試験的なシミュレーションを重ねた上で、動学的な前提をおき、規模に対する収 穫一定と完全競争の設定をおいたものを標準版として採用した。動学モデルを標準と したのは、これがより現実に近いからである。しかしながら、同時に静学的前提のもとで 26 GTAP データベース Version3 では、37 商品・サービス、30 地域から構成されている。 27 これらの経済についてはデータの制約から経済効果を個別に示すことができなかった。 28 オリジナルのデータセットでは香港中国は貯蓄率が負であった。これはおそらく再輸出 あるいは投資の過少推計と消費の過大推計による。最小限の修正として 1992 年の実際の数 字に基づいて政府消費の一部を政府投資に振り替え、貯蓄率を GDP の 33%とした。 19 の、規模に対する収穫一定を仮定したシミュレーションの結果も同時に示す。モデル の安定性を維持するため、両者とも規模に対する収穫一定と完全競争を仮定している。 標準の動学モデルでは中期的な所得・貯蓄・投資の連関が作用するようなメカニズム を取り入れている。貿易自由化による初期の所得の増加は、資本蓄積を認めた場合、 貯蓄と投資を刺激することとなる。新しい均衡では、経済は投資が資本減耗と等しくな るような定常状態にとどまるであろう。前章でふれたように、動学モデルの推計は静学 モデルの推計より大きくなる傾向がある。 55. GTAP においては、特別な操作をしない限り財の生産地による製品差別化の前 提が採用されている。29 こうした設定の下では、二地域間の貿易量は一義的な関税 率により決定されることとなる。この「アーミントンの仮定」は、製品間の差別化と完全競 争の前提を取り入れることにより、モデルの操作を簡略なものとするのに役立っている。 GTAP は実証的に推計されたアーミントン弾性値を使用している。異なる大きさの弾性 値を使っている研究もあるが、本プロジェクトでは比較しやすくするため、GTAP のもと もとの数値をそのまま使用した。アーミントン弾性値が大きいほど貿易自由化の効果も 大きい。付録 3 にセンシティビティ・アナリシスとして他の大きさの弾性値を用いた推計 を示している。 56. 規模の経済や不完全競争を取り込むべく、モデルの拡張の努力を行ったが、満 足な結果は得られなかった。規模に関する収穫逓増については、地域全体の産業レ ベルによるものと、企業レベルによるものの両者について検討した。しかし、こうした努 力にもかかわらず、安定的な結果は得られなかった。特に、各地域の個々の産業レベ ルで影響を見た時に、こうした不安定さは顕著だった。これはおそらく、モデルにおけ る地域分割及び産業別分割が細かすぎることによるものであろう。 57. GTAP の利用に当たり、世界の投資収益率を均等化させるような、各地域間の 資本移動を取り入れるかどうかを選択できる。投資収益率の変化の均等化を取り入れ た場合、資本は各地域間を移動するであろう。この場合、各経済の貿易収支は内生 化される。他方、投資がその地域のみで行われると仮定すると、投資は地域内の資本 ストックの構成を変化させないように決定される。別の言い方をすれば、地域の投資と 世界全体のネットの投資の変化は同一である。後者の場合、貿易収支は、投資-貯蓄 バランスを保つように外生的に固定される。資本の国際移動をとりいれたモデルでは 個々の経済の増分については異なった推計が得られるものの、世界全体の増分は国 29 アーミントンは貿易の分析の枠組みを拡張し、貿易財の差別化を取り入れた。Armington, “A Theory of Demand for Products Distinguished by Place of Production” 20 際資本移動がない場合に近い。これは GTAP モデルのこの設定の下では、世界全体 の投資額の地域間の移動のみを認めているためである。国際資本移動のあるケース では若干不安定な結果を得たため、本プロジェクトにおいては国際資本移動のないモ デルを採用した。 3.2 「行動計画」の措置の定量化 手法について 58. 「行動計画」の措置は、モデルに与えるべきショックとなる。一般的に、モデルシミ ュレーションには、ベースラインとなるデータとショックを反映した制御データの2つのイ ンプットが必要である。それぞれのデータセットがモデルに与えられ、それらのインプッ トに基づいて、例えば所得、輸出や生産といったアウトプットをモデルは算出することと なる。最終結果、つまり、ショックの効果は、この二つの仮定から導き出されたアウトプ ットの差分を取って求められることになる。 59. APEC の貿易自由化のケースでは、モデルに与えられる外生的ショックは、保護 率の変化であり、セクター毎の関税率から算出される。 本プロジェクトでは、「行動計 画」のネットの経済効果のみを評価することとしているが、他方で、ウルグアイ・ラウンド 合意の措置も1996 年から2005 年までの間に同時に実施されることとなっている。両 者が並行して実施されるなば、ウルグアイ・ラウンド合意の措置及びそれを超える「行 動計画」に盛り込まれた措置(「UR 超過措置」 )の双方の経済効果を世界は享受する であろう。本シミュレーションでは、三つのインプット・データセットが計算されている。 (1)ウルグアイ・ラウンド合意も「行動計画」の「UR 超過措置」も考慮していないベースラ イン・データセット、(2)ウルグアイ・ラウンド合意のみを反映した第 1 の制御データセット、 (3)ウルグアイラウンド合意及び「行動計画」の「 UR 超過措置」の双方を反映した第 2 のデータセット。この節でとりあげる「行動計画」の措置には「個別行動計画」 (IAP)、 「共同行動計画」(CAP)、「大阪当初措置」及び「情報技術協定」 (ITA)が含まれている。 GTAP データベースは便利なことに、ベースライン・データと制御データについて既に 作成されたものが用意されている。本プロジェクトのシミュレーションでは GTAP で作 成されたデータに若干の更新と誤りの修正を行った上で利用した。 60. モデルへのインプットの作成に当たり、これまでの説明に加え、以下のガイドライ ンを採用している。 (1) 各セクター毎の関税率は二国間の関税率を二国間の 1992 年における輸入量 21 (2) で加重平均して算出している。 関税データは 2000 年と2010 年の 2 時点で計算されている。それぞれの時点 で、ベースラインのデータセットと自由化が行われた場合の制御データセットが 計算されている。 (3) 1996 年 12 月以降、WTO のシンガポール閣僚会議での協定に参加しているメ ンバーについては、「UR 超過措置」として「情報技術協定」による関税率の引き 下げを含んでいる。「情報技術協定」に参加している経済は情報技術に関する 製品の関税率を協定に従ってゼロまで削減することとなっている。 (4) ボゴール宣言にもかかわらず、「個別行動計画」に明示されていない限り、2010 年の時点でも先進経済の関税率はゼロではない。 下の図 1 では保護率データの計算を図解している。 図 1 モデルへのショック ベースケース UR 制御ケース UR 措置及び「行動計画」の「UR 超過措置」 2000 2010 計算上の課題 61. 以上のガイドラインには技術的に議論となる点がいくつかある。第1のガイドライ ンでは、平均関税率を計算するための加重の方法が複数あることが問題となる。この プロジェクトで採用している GTAP のデータベースでは、二国間の輸入量で加重して 平均関税率を求めている。これは、主としてデータ制約の問題によるものであるが、ま たモデルの計量方法との整合性をはかることも必要であったからである。第 2 のガイド ラインでは計算の対象とする年を、例えば 2000 年と2010 年など、いつに設定するの が適正かということが問題となる。これらの計算の対象年は、「行動計画」で特定された 年をとっている。第 3 のガイドラインについては、いくつかのメンバーが「個別行動計 22 画」の中で「情報技術協定」への参加を明確にしていないが、APEC マニラ会合の後 で開催された WTO のシンガポール閣僚会合ではこうしたメンバーも協定参加を決め た。このプロジェクトでは、こうした措置もインプットとして考慮している。 62. 「個別行動計画」では正確な数値を当てはめるのに十分な情報が含まれていな い場合がある。「個別行動計画」はそれぞれ個別のものであるという性格を持っている こと及び標準的なフォーマットがないことから、「個別行動計画」の記述を厳密に比較 することはできない。タスクフォースのメンバーにより、追加的な、より詳細な情報を得る ことが出来たものもあるが、いくつかの仮定を置いた上で大胆な推測をすることにより 情報のギャップを埋めなければならない場合がいくつかあった。 「UR 超過措置」の関税引き下げ 表2はガイドランにしたがって定量化したものである。 表 2: 主要な「個別行動計画」 “UR プラス” 関税引き下げ l ブルネイ l カナダ l l l チリ 中国 中国香港 インドネシア l 2010 以下の品目を除き最大 5% 現在の関税率(0 - 5%) -乗用車、 15 % -繊維・衣服、履き物、 10-25 % -野菜 5 %(1998) -情報技術協定 1 0% 0% 2020 年までに関税をゼロに段階的に 関税の 80%を 8%で固定す 関税の 82%を 5%で固定する。 引き下げる。 る。 全ての機器、自動車部品 0 % (1996 年から) 0% 情報技術協定 1 0% 0% ほとんどの品目 0% 単純平均関税率 15% 更に削減 l 全ての輸入関税を0%で固定する。 輸入品の 55%について関税 率を 0%で固定する。 l l 情報技術協定 1 0% 1995 年において 20%以下の関税と課 2000 年までに最高 5% 2003 までに最高 5 % 徴金を課している品目。(自動車部品 1998 年に 0 - 20% を除く) 2003 までに最高 10% 1995 年において 20%より高い関税と課 徴金を課している品目。(自動車部品 2003 までに最高 10% を除く) 2005 までに 0% 化学、金属製品 情報技術協定 1 情報技術協定 1 0% 0% l 日本 2000 関税引き下げ項目 メンバー オーストラリア l l l 23 0% 韓国 マレイシア メキシコ ニュージーランド パプア・ニューギ ニア 2010 l l l l 医薬品 0%(1997 年 7 月) 1997 年から船舶への関税を撤廃する 0% (1997 年から) 情報技術協定 1 情報技術協定 1 0% 0% 2004 年までに 0 % 0% by 2005 l エレクトロニクス機器と情報技術関連 機器の関税を削減する 2010 年までに全ての輸入課税をゼロ にする 医薬品 情報技術協定 1 1997 年までに基礎的鉄鋼、アルミニウ ム、資本財、機械、基礎的化学品の関 税率を5%に削減する。化学肥料につ いては 1997 年までに行う。 センシティブ品目を除くすべての品目 -- l l l l フィリピン l シンガポール l l l チャイニーズ・タイ l ペイ l タイ アメリカ 2000 関税引き下げ項目 メンバー l l 単純平均関税率 3% 関税なし 0% (1997 年 7 月から) 0% 0% 0% 2006 年までに非農産品 30%で固定。 センシティブ品目を除く 2004 年までにセンシテ すべての品目について ィブな農産品を除く全 単純平均関税率 7.81% ての品目について一律 -5%, 情報技術協定 1 2005 年までに 0% 2010 年までに段階的に関税率を0%で 0% 固定する 情報技術協定 1 0% 0% 平均関税率 平均関税率は約 7.9% 50% 平均関税率は約 6% 65%の関 の関税品目について 税品目については実効 は実効関税率が 5%以 関税率が 5%以下 下 2002 年までに 0 % 情報技術協定 1 2005 年までに 0% 情報技術協定 1 情報技術協定 1 0% 0% 1 . 「個別行動計画」に含まれないが WTO シンガポール閣僚会議又はその後に参加したメンバーによる 約束。 APEC の貿易円滑化 63. 「行動計画」及び 1997 年の APEC での決定は、主に貿易円滑化措置に重点が 置かれた。この円滑化措置には、輸入に係る書類やその他の手続きの削減、基準認 証、そして可能な限り輸入コストを削減するために必要な全ての規制改革等の措置が 含まれる。 64. 下の表 3 は、貿易円滑化の効果の研究の先例となるものを、限られた数ではあ るものの掲載している。オーストラリア産業委員会による研究(IC95)では APEC 貿易 24 自由化の分析とともに、貿易円滑化の分析を行っている。30 IC95 では、「大阪行動指 針」での円滑化措置の効果として、貿易額の5%と10%の貿易コストの削減をおいて いる。この数字は実証的なUNCTAD の一連のペーパー31とチェッキーニ報告32を基 礎としている。最近のUNCTAD の研究では、貿易手続き費用は全貿易額の 7-10% であるとしている。33 この研究によると、(UNCTAD による提案が受け入れられれば) 「今世紀末までに、1 年間に手続きに係る額の 1/4 を削減することを達成することも現 実的な目標である。」としている。これは、一年間で1000 億米ドル近く、つまり、全輸入 額の 2-3%に相当する。UNCTAD の提案は、「行動計画」の先鞭となった大阪行動指 針とほぼ同じものであることに注意する必要がある。チェッキーニ報告では、直接的な 費用削減だけでも、EU 域内の貿易実務の 1.6-1.7%が事務費用として潜在的な節約 可能額となるとしている。34 これは、直接的なコスト削減として扱っている貿易円滑化 の範囲が狭く定義されているため、UNCTAD での研究より小さくなっている。35しかし、 失われたビジネスの機会費用を考慮すると、コスト削減は全貿易額の 5%程度であろ う。 30 Dee et. al .“The Impact of APEC’s Free Trade Commitment”, Industry Commission of Australia. 31 32 UNCTAD, “Columbus Ministerial Declaration on Trade Efficiency”, (1994) 欧州委員会は EC 市場統合について Paolo Cecchini、Michael Catinat と Alexis Jacquemin とともに更に進んだ研究を行っている。 “The European Challenge 1992”(1988); and “The Economics of 1992”, European Economy, No.35, March 1988, etc. 33 UNCTAD, “ Columbus Ministerial Declaration on Trade Efficiency”, Preamble 34 Paolo Cecchini et.al. “The European Challenge 1992”(1988), pp.8-15 35 原産地規制に係るコストは、貿易額の 3-5%と推定されている。そのコストは、事務費用 と産業内での効率の損失からなるが、これは大部分において税関手続きにおける直接的な 事務費用と重なる。ここでは、若干異なるアプローチを採用しているが、この推計は直接 的な事務費用についての我々の推計を支持するものである。Sherry M. Stephenson, “The Economic Impact of Rules of Origin in the Asia-Pacific Region”, Paper submitted to PECC Trade Policy Forum IX in Seoul, Korea (1996)を参照 25 表 3 貿易円滑化によるコスト削減の参考資料の要約 出所 Commission of the European Communities “Cecchini Report” 及 び関連研究 (1988) 範囲 EC 域内の貿易 税関手続き 効果 企業に係る事務コストは EC 域 内の貿易額の 1.6-1.7% (失われたビジネスの機会費用 を含めるとおよそ 5%) * 障壁の撤廃による全生産 域内の GDP の 2.0-2.4% への影響(保護主義的な政府 調達、技術的な基準の違い、 その他の規制) UNCTAD “Columbus Ministerial Declaration on Trade Efficiency” (1994) 貿易効率化措置: l 銀行・保険 l 税関 l ビジネス情報 l 交通 l 通信 Australia 産業省 “The Impact of APEC’s Free Trade Commitment” (IC95) (1995) 大阪行動指針の円滑化措置 l 税関における事務手続 き直説的な費用と時間 全貿易量の 5% の節約及びその他の円 滑化措置 l 以上の措置とそれに加 えた円滑化措置の直接 的なコスト削減。 全貿易量の 10% 備考 厚生増加の測定による 評価 厚生増加の測定による 評価 貿易手続き費用は全貿易量の 提案された措置は大阪 行動指針とほぼ同じで 7-10% ある。 貿易効率化措置は 2000 年まで に上記のコストの 1/4、1000 億 米ドル近くを削減する。これは 輸入品価格 (CIF)の 2-3%にあ たる。 この数字が CGE モデル にインプットされてい る。 65. 様々な貿易円滑化措置の潜在的なコスト削減額の推計値としては全貿易額の 2-3%ということでコンセンサスがあるといえる。オーストラリア産業委員会の報告では、 ボゴール宣言の実施について2-3%ではなく、5%のコスト削減をおいているが、これは 投資の円滑化措置も含んでいるためである。大阪行動指針を受けた「行動計画」の貿 易円滑化措置のネットの効果を見るためには、2-3%というのが直接的なコスト削減効 果として最も適当であろう。このプロジェクトでは、先進経済と韓国、チャイニーズ・タイ ペイ、シンガポールについては輸入額の 1%の直接的コスト削減、他の開発途上経済 においては 2%の直接的コスト削減の効果があると置いている。これらは、コンセンサス となっている削減幅の半分という控えめな推計である。APEC メンバーの多様性を考 えれば、このような若干控えめな前提で考えることが結果の信頼性につながるものと考 えられる。 26 「行動計画」の非関税及びその他の措置 66. 非関税措置の評価は困難な作業である。ウルグアイ・ラウンドの効果についての 多くの研究はできるだけ幅広い措置を扱うべく努力してきた。これは非関税措置の削 減がウルグアイ・ラウンドの大きな特徴だからである。ウルグアイ・ラウンドに関するモデ ル研究は、一般的に以下のような措置を扱う(i)工業製品の数量制限の撤廃(これには 繊維協定や輸出自主規制が含まれる)。(ii)非関税輸入障壁の削減及び農産品貿易 に影響するその他の介入の削減。なお、モデル研究においては各経済における製品 価格の詳細かつ完全なデータベースが必要であることに留意しなければならない。 67. GTAP のデータベースは、好便なことにウルグアイ・ラウンドによる非関税措置の 削減を既存のデータに取り込んでいる。ウルグアイ・ラウンド前と後の完全なデータセ ットもデータベースの中に用意されている。GTAP データベースでの農産品の等価関 税率は内外価格差方式(プライス・ギャップ・アプローチ)に基づいて、計算されている。 この内外価格差方式は、GTAP の version3.0 から取っている生産者保護価格(PSE) で計算されているが、そのほとんどは OECD(1995)とUSDA(1994)で更新されている。 36 68. 「行動計画」の措置は数量割り当て、数量制限とその他の輸出制限及び輸出管 理・届出制に関する非関税措置の削減を含んでいる。こうした措置によって保護される 産品のほとんどは非農産品に関連するものである。したがって、こうした措置の影響を 定量的に推計するため、新たに保護データセットを作る必要がある。しかし、データベ ースの現状の整備の度合いからみて、本プロジェクトチームはそのようなデータベース を新たにつくることはできず、その影響をシミュレーションにとり入れることはできなかっ た。 3.3 シミュレーションと効果の推計 シミュレーション推計の性質 69. CGE モデル・シミュレーションを用いた貿易政策評価のほとんどの研究におい て主要な推計として必ず示されるのは貿易に対する効果と実質所得に対する効果で 36 PSE 指標は、為替変動や作柄により毎年変化する。シミュレーションの結果はこうした 変動の影響うけるため、とりわけ農業保護からのショックの場合は、その評価には注意を 要する。 27 ある。貿易に対する効果は財の輸出あるいは輸入量の変化によって示される。実質所 得に対する効果が示すところによれば、自由化により、自由化が行われなかった場合 よりも所得が大きくなる。所得の増加は、別の言い方をすれば、生産の増加あるいは 厚生の増加として表現することができる。効果は実質で表される。この研究では、単に 最もよく使われているという理由で、「所得効果」という表現を用いる。 70. 一般的な留保事項として、推計は予測ではない点に注意する必要がある。所得 及び貿易量の増加は、単に、自由化が行われなかった場合よりもそれらの変数がより 高い数値となるであろうということを示しているにすぎない。I C95 の報告書では、こうし た事情について以下のようにうまく説明されている。 「自由化・円滑化措置は段階的に行われる上に、APEC の各経済がこうした変化に対 応するには時間を要する。こうした段階的実施と調整が行われる間にも、そのほ かの無数の変化が各経済に影響を与える。こうした変化は、現在の分析では考 慮されていない。このモデルの結果は、全ての段階的な措置の実施と調整が行 われた後の未来のある時点で、自由化が行われた場合と行われなかった場合と 比べてどの程度の違いがあるかを示すものとしてとらえられるべきものである。」37 71. ここでの推計作業は、貿易自由化・円滑化から期待される貿易及び所得の増分 について推計値のだいたいの大きさを示すことを目的としている。ウルグアイ・ラウンド の評価に関する GATT の報告書でも記されているように、この推計は「行動計画」とウ ルグアイ・ラウンドの効果のうち、重要なものについて考慮していない可能性があること に注意しなければならない。38多くの「動学的」効果が無視されている(35 パラ参照)。 加えて、2010 年には世界の経済構造は、2010 年の姿を推計する際に基準年とした 1992 年の経済構造から大きく変化している可能性が高い。一 例として、中国では現在 まで他の APEC 経済より早いスピードで経済成長を続けており、その GDP が APEC に占める割合は増加している。変化率でみた中国の所得及び貿易への効果は他の経 済と比較して大きいので、もし1996 年を基準年とすれば、APEC 全体への影響はより 大きくなるはずである。39 72. 様々な現存する CGE モデル研究で示されているように、推計は仮定の置き方 37 Dee et. al .“The Impact of APEC’s Free Trade Commitment”, pp4-5 38 GATT, “The Results of the Uruguay Round of Multilateral Trade Negotiations” 39 2000 年時点での中国の貿易自由化の効果については「中国の将来と将来とアジア太平洋 経済、経済企画庁経済研究所(1997)」を参照。 28 や設定によって大きく変わる。このことからも、推計がだいたいの大きさを示すものに過 ぎないということに注意が必要であることがわかる。この報告書では、推計結果としてた だ一つの数字が引用されることを避けるため、センシティビティ・アナリシスを次の節と 付録 3 に付けている。 73. 「行動計画」を含む APEC の行動計画は、「動く標的」であり、毎年、改善、改訂 及びアップデートされるものであることを強調しなければならない。追加的な措置が毎 年行われる可能性がある。 シミュレーションの前提条件 74. 我々のモデルでは、貿易に関する措置の効果を、主に「行動計画」における関 税引き下げと貿易円滑化措置を中心に計算している。2000 年と2010年での二つの ケースの推計をそれぞれ基準年と比較している。それらは、すなわち(i)ウルグアイ・ラ ウンドの措置の完全実施、(ii)「「行動計画」の UR 超過措置」40である。「行動計画」の ネットの効果は、理論的には前者を後者から引いて得られる。しかしながら、「行動計 画」のネットの効果のみを示した場合、以下の様な見かけ上の問題が生じるであろう。 l 既に、ウルグアイ・ラウンドの下での関税率が低いメンバーの貢献度については、 「行動計画」のネットの効果が無視されがちになる。 l GATT のメンバーではなかった APEC メンバーの貢献が誇張される。 読者は、上記のメンバーの経済への影響を評価する際には上の点に気をつける必要があ る。 貿易への効果 75. 以下の表 4 は 2010 年までの措置がもつ貿易効果をまとめたものである。投資の 国際移動を仮定しなかったので、各経済の貿易収支は一定である。財貨の輸出量の 変化率で貿易効果の大きさを近似させることとする。シミュレーションによれば、ウルグ アイ・ラウンド合意の実施により、APEC 経済と世界の財貨の輸出量はそれぞれ 9.1%、 7.3%増加すると見込まれる。加えて、「行動計画」が実施されると、その数字は 12.1%、 9.1%となる。したがって、「行動計画」そのものが APEC 及び世界の輸出に与えるネッ トの効果は、それぞれ約 3%ポイント、約 1.8%ポイントとなる。APEC 域内において、 「行動計画」はウルグアイ・ラウンドが将来もつ貿易効果を約 1/3 程度増加させる。 40 上記のように、「「行動計画」の UR 超過措置」は、UR の実施に加えて「行動計画」 の関税引き下げ、「行動計画」の貿易円滑化及び WTO の ITA への参加を意味する。 29 76. 我々の推計したウルグアイ・ラウンドの世界輸出に与える影響は約 9%の増加で あり、他の先行研究と大筋で一致するが、以下のような理由のために、どちらかというと 控えめな方になる。(i)本プロジェクトのモデルでは完全競争を仮定している。(ii)我々 のシミュレーションのベースケースでは、1996 年時点の保護水準を仮定しているが、 これは他の研究で用いているよりも近時点であり、ウルグアイ・ラウンド合意のうち既に 実施されているものがいくつかある。41したがって、我々の推計結果は「行動計画」の 貿易への効果の数字としては妥当な範囲にあると考えられる。もし、不完全競争あるい いは独占競争を取り込むことができたとすると、推計された「行動計画」の経済効果は もっと大きくなる可能性が高い。 表 4: 2010 年における財輸出の変化の推計 (1) APEC への影響 事項 UR 合意の実施 「行動計画」合計 (「行動計画」自由化) (「行動計画」円滑化) UR と「行動計画」合計 動学モデル (参考) 静学モデル 9.1 3.0 (1.1) (1.9) 12.1 8.6 2.1 (0.9) (1.3) 10.7 動学モデル (参考) 静学モデル 7.3 1.8 (0.6) (1.3) 9.1 6.7 1.4 (0.5) (0.9) 8.0 ( 2 ) 世界への影響 事項 UR 合意の実施 「行動計画」合計 (「行動計画」自由化) (「行動計画」円滑化) UR と「行動計画」合計 (注) 1. 動学モデルでは規模に対する収穫一定と完全競争を仮定し、所得-投資の連関を通じて 資本蓄積が行われる。 41 GATT の研究ではウルグアイ・ラウンド実施の貿易効果は、モデルの設定により異なる ものの、6-24%の範囲に収まるとしている。規模の経済や不完全/独占競争を取り込んだ研 究ではより強い貿易への影響が出る傾向がある。独占競争の仮定をおいていないケースで は貿易効果の範囲は 6-10%である。 30 2. 参考の静学モデルでは規模に対する収穫一定と完全競争を仮定し、資本蓄積は行なわ れない。 3. 「行動計画」は個別行動計画と共同行動計画、大阪当初措置、情報技術協定を含む(UR 合意の実施を含まない) 。 4. “「行動計画」と UR 合計”は UR 合意の実施と「行動計画」の効果の合計である(自由 化と円滑化)。 77. 以上で説明したように、「行動計画」のシミュレーションは 2000 年を参照時点とし ても計算されている。貿易円滑化が含まれない、つまり、貿易自由化のみを考えると、 2000 年と2010 年の「行動計画」のネットの効果の違いは非常に小さい (付録 5 の表 1 を参照)。その違いは APEC に対しては 0.35%ポイント、世界に対しては 0.2%ポイント である。別の見方をすれば、2000 年の時点で、2010 年までに実施される措置の80% の効果をもたらすような関税引き下げ措置が既に実施されていることとなる。したがっ て、「行動計画」による関税引き下げの効果のほとんどは2000 年代前半までに実現す ると予想される。このことにより、同時に、貿易円滑化措置の実施を早めるならば、 2000 年代前半には「行動計画」の全効果のうち相当の部分を実現できると予想され る。 78. 下の表 5 はそれぞれの経済に与える貿易効果をまとめたものである。表に挙げ られた全ての APEC メンバーについて貿易額が増加する。本プロジェクトのモデル設 定では控えめな推計結果をもたらすはずであることを考えると、実際の効果はさらに大 きくなるであろう。推計された貿易の増加分は APEC の開発途上経済の方が、APEC の先進経済よりもはるかに大きいであろう。「行動計画」による自由化が大幅な経済ほ ど貿易の増加がより大きくなろう。例えば、チリ、中国、フィリピンなどがその例である。 31 表 5 「行動計画」の貿易効果 2010 年におけるAPEC 各経済の財輸出の変化の推計 (実質の変化率 % ) 経済 オーストラリア カナダ チリ 中国 中国香港 インドネシア 日本 韓国 マレイシア メキシコ ニュージーランド フィリピン シンガポール チャイニーズ・タイペイ タイ アメリカ APEC その他 全世界 動学モデル (参考) 静学モデル 2.0 1.7 12.0 9.6 1.6 3.7 1.1 3.0 8.9 2.6 4.2 22.1 4.4 3.8 5.1 1.9 3.0 0.6 1.6 1.4 7.0 8.1 1.0 1.1 0.9 2.2 1.9 1.8 3.2 17.6 2.5 2.8 1.8 1.7 2.1 0.5 1.8 1.4 (注) 表 4 と同様 79. 貿易自由化・円滑化は輸入を促進する一方で、コストの削減を通じて輸出の増 加をもたらすであろう。この効果は貿易創出効果と呼ばれる。はじめに自由化を行った 経済の貿易相手も貿易の増加によるプラスの効果を受けるであろう。上の表 5 は、 APEC の域内及び域外の全ての地域に貿易創出効果による増加があることを示して いる。 80. しかし、他の経済や第3 者に対して貿易代替が起こる可能性もある。初めに自由 化した経済の貿易の増加は、競合する輸出セクターをもつ他の経済の貿易に負の影 響を与える可能性がある。貿易代替効果は、グループとしてみたAPEC とAPEC 以外 32 の地域の間の貿易パターンにも影響を与えるかもしれない。42 81. 「行動計画」の貿易自由化の個別自発的かつ無差別の原則という方式をとれば、 典型的な貿易代替、すなわち、地域間(APEC 域内と域外)貿易から地域内(APEC 域 内)の貿易へのシフトは、予想されない。実際、以下の図 2 のように、(i)APEC 域内 (ii)APEC 域外からAPEC 域内(iii)APEC 域内からAPEC 域外の 3 つのケースにお いては貿易の増加がみられる。しかしながら、図に示されているように APEC 域内での 貿易は地域内外間の貿易よりもはるかに大きく増加する。これは、二つの要素を反映 している。一つは、「行動計画」の下での貿易量で加重した実効ベースの関税引き下 げ幅が、APEC 域内の貿易とAPEC 域外からAPEC 域内への輸入でわずかに異な ることである。前者は 0.86%で後者は 0.67%である。これはベースケースの APEC 域 内貿易の関税率の水準が後者よりも若干高いことを反映している。このことは、APEC 域内の貿易を APEC 域外からAPEC 域内への輸出に対して多少有利にしている。も う一つの要素は、「行動計画」の関税引き下げを全メンバー同時に実施する前提とな っているたため、いくつかの APEC 経済は、コスト削減を通してその輸出産業の競争 力を高め、APEC 域外からAPEC 域内への輸出と競争し、勝っていることにある。 42 サブリージョナルな側面での「行動計画」の経済効果については ”Subregionalism’s Significance and Impact on APEC,”APEC 経済委員会(1997)を参照。この研究は、「行動 計画」の ASEAN、NAFTA 及び CER への貿易と所得への効果を、本研究で用いたモデル により推計したものを含む。 33 図 2: 2010 年における「行動計画」による貿易拡大 輸出量の変化 % 4 4% 3 2 2% 1 1% 0 APEC域内へ 0% APEC域内より APEC域外へ 輸入 APEC域外より 輸出 82. APEC 域外地域間の貿易量が「行動計画」がなかった場合とほぼ同じになって いることに気をつけなければならない。これは APEC 域外地域間の貿易取引の一部 が APEC 域内に代替されたこと、また、おそらくAPEC 域外にとって、APEC 域内へ の輸出のほうがより便益があり、APEC 域内からの輸入はより安くできることによる。結 論として「行動計画」は、APEC 域内と域外の相互関係を深化させるものの、APEC 域 内の相互依存関係を更に強化するといえる。 実質所得への効果 83. 貿易の自由化・円滑化は、効率性の向上を通じて実質所得の増加をもたらす。 こうした増加は生産の増加と呼ぶことができる。この増加は、実質所得及び生産といっ た変数が、自由化・円滑化が行われなかった場合よりも大きくなることを意味する。 我々の動学モデルでは、始めの効率性上昇が資本蓄積を引き起こし、実質所得のさ らなる増加をもたらす。このモデルでは 1992 年をベンチマークとして実質所得の変化 率の推計値を計算している。また、効果の大きさはある参考時点での国内総生産 34 (GDP)の金額で表示されている。金額で見た所得の増加は一般的に貿易効果よりも 小さい。43 84. 下の表6では、2010 年時点でのウルグアイ・ラウンドと「行動計画」の所得への効 果をまとめ、変化率と1995 年価格の米ドルで表示している。ウルグアイ・ラウンド合意 の実施の効果は APEC メンバーに対しては GDP の約 0.9%、世界全体では約 0.8% に相当する年間所得の増加を創出する。「行動計画」の実施によって所得さらに増加 し、APEC メンバーにおいては 1.3%、世界全体では 1.1%の所得増加がある。APEC 地域に対しての「行動計画」のネットの追加的所得増加は 0.4%であり、これは 1996 年 時点で実施されていないウルグアイ・ラウンドの残りの部分の経済効果の 4 割以上に 相当する。APEC に対する「行動計画」のネットの所得効果を 1994 年からのウルグア イ・ラウンド実施の効果と比較すると、「行動計画」の実施はウルグアイ・ラウンド合意を 最初から完全に実施した場合の経済効果の約 1/4 の効果をもたらす 43 GATT,” The Results of the Uruguay Round of Multilateral Trade Negotiations”(1994), p27 は以下の例を示している。「 10 億米ドルの輸出の増加は 10 億米 ドルの所得の増加とは同列ではないことが明らかであるという点は重要である。追加的な 輸出を創出するためには、国内向けの財・サービスを生産するのに使われる資源が、輸出 向けに使われなければならない。もし、こうした資源によって国内向けの生産が 9 億米ド ル行われていたとすると、本当の所得のネットの増加は、『機会が失われた』国内向けの 財・サービスの額と追加的な外貨収入を伴い世界市場で購入されるべき財・サービスの額 である 10 億米ドルとの差額をとった 1 億米ドルである。」 35 表 6: 2010 年時点の実質所得の変化の推計 (1)APEC への効果 変化率(%) GDP 0.9 0.4 (0.1) (0.3) 1.3 変化額 (10億米ドル 1995年価格) 140.3 68.5 (23.1) (45.3) 208.7 (備考) 静学モデル 変化率(%) GDP 0.25 0.07 (0.03) (0.04) 0.3 変化率(%) GDP 0.8 0.2 (0.07) (0.15) 1.0 変化額 (10億米ドル 1995年価格) 246.8 70.9 (24.5) (46.5) 317.8 変化率(%) GDP 0.2 0.04 (0.02) (0.02) 0.3 事項 UR 合意の実施 「行動計画」合計 (「行動計画」自由化 ) (「行動計画」円滑化 ) 「行動計画」+UR 動学モデル (2)世界への効果 事項 UR 合意の実施 「行動計画」合計 (「行動計画」自由化 ) (「行動計画」円滑化 ) 「行動計画」+UR (注) 1. 動学モデルでは、規模に対する収穫一定と完全競争を仮定し、所得―投資 の連関を通じた資本蓄積とともにている。 2. 参考で使用している静学モデルでは、規模に対する収穫一定と完全競争を 仮定しているが、資本蓄積は認めていない。 3. 「行動計画」は個別行動計画、共同行動計画、大阪当初措置と情報技術協 定を含む。(UR 合意の実施を含まない)。 4. 「「行動計画」+UR」は UR 合意の実施と「行動計画」(自由化と円滑化)の合 計。 85. ウルグアイ・ラウンドが世界経済へ与える効果の推定値、すなわちGDP の 0.8% という数字は、概ね既存の先行研究に等しい。このプロジェクトでの推計結果は、不完 全競争を取りこんだものも含めた、様々な推計値の中で中間に位置する。44 我々の 貿易効果の推計結果は既存の推計のなかでは控えめな方であることを思い出してい 44 様々な設定の下での既存の研究の推計結果は 0.2%∼1.4%の間である。他の研究では 1992 年を基準年としているのに対し、我々の効果の推計は 1996 年の保護水準に対して計 算されていることに注意しなければならない。 36 ただきたい。動学的仮定をおいた場合は実質所得への効果の推計値が大きくなるも のの、貿易効果の推計値はそれほど大きくはならない。変化率で表した場合の動学モ デルの推計値の静学モデルの推計値に対する比率は、貿易への効果では 1.1、実質 所得への効果では 3.5 である。対照的に、独占競争を取り込んだモデルでは貿易と所 得の両者に対して非常に大きな効果がでる。GATT の研究では、その比率は、貿易 への効果については 2.7、所得への効果については 2.8 である。結論として、我々の 動学モデルは、貿易への効果を若干過少推計している一方、実質所得への効果につ いては中間的な推計値を示しているといえる。 86. CGE モデルの基本的な性質により、シミュレーションでは貿易自由化の動学的 効果の一部しか扱われていない。しかし、成長関数の計量的推計を用いた様々な研 究もある。このアプローチでは、実質所得への効果の推計値は長期的には大きくなる。 これは成長に関する研究では CGE モデルよりも広範な動学的効果による増加を捕ら えているからである。45 87. 「行動計画」の貿易自由化効果と円滑化効果を比較すると、後者のほうが大きな 効果を持つ。これは 1997 年の APEC が貿易円滑化に重点をおいていることを反映し ている。しかしながら、新技術を伴った貿易円滑化措置を導入するに際しては機材や 訓練のための費用が必要になることに注意しなければならない。貿易円滑化措置は 共同行動であることから、貿易円滑化の効果は幅広く、比較的均等に APEC メンバー にもたらされる。 88. 貿易効果の場合もそうであったように、2000 年と2010 年での「行動計画」のネッ トの所得増加の違いは小さい。貿易自由化の効果のみをみると、2010 年までにとられ る全ての措置の効果のうち90%は 2000 年までにあらわれる。したがって、貿易円滑化 を推進することが「行動計画」の効果全体を早期に実現するカギとなる。 89. 「行動計画」の自由化・円滑化措置のほとんどは、個別自発的で無差別である。 このことから、所得の増加の多くが APEC 域外経済に流出する、あるいはAPEC 経済 域外の所得増加分のほうが大きいのではないか、という懸念が出るかもしれない。しか し、実際にはこうしたことはおこらない。推計では、APEC 経済の実質所得はAPEC 域 外経済よりもはるかに高い率で増加し、かつ APEC 域外経済の所得増加はほとんど 45 Lee "International Trade Distortions and Long Run Economic Growth" (1993), IMF Staff Paper vol. 40 No.2, pp299-328. ここで推計された係数を用いると「行動計画」の貿 易自由化・円滑化により、APEC の一人当たりの年間実質成長率は 0.1%上昇する。 37 無視し得るものであることを示している。「ただ乗り」(フリーライダー)の利益は APEC 地 域から、若干外に流出するものの、その額は小さい。表によれば、APEC 地域の所得 増は 685 億米ドルであるのに対し、APEC 域外地域への所得増の流出はわずかに 24 億米ドル程度である。 実質所得効果の地理的な分配 90. 以下の表 7 は各経済に対する実質所得効果を示している。変化率の幅は 0.1% から7.4%である。額で表示した所得の増加は、変化率に1995 年の GDP をかけて求 めている。 表 7: 「2010 年時点での「行動計画」の APEC 各経済の実質所得効果の推計」 変化率(%) (GDP) 0.4 0.4 4.9 2.1 0.4 2.4 0.1 0.8 7.4 0.7 1.3 4.3 1.5 1.3 変化額 (10億米ドル 1995年価格) 1.8 2.0 3.3 14.3 0.6 4.9 7.2 3.8 6.3 1.7 0.8 3.2 1.2 3.3 (参考) 静学モデル 変化率(%) (GDP) 0.1 0.0 0.4 0.8 -0.0 0.1 0.0 0.2 0.5 0.1 0.3 1.3 -0.1 0.1 3.1 0.1 5.2 8.9 0.3 0.0 APEC 合計 その他 0.4 0.0 68.5 2.4 0.1 0.0 全世界「行動計画」 合計 0.2 70.9 0.0 経済 オーストラリア カナダ チリ 中国 中国香港 インドネシア 日本 韓国 マレイシア メキシコ ニュージーランド フィリピン シンガポール チャイニーズ・タイ ペイ タイ アメリカ 動学モデル (注) 詳細については表 6 を参照 . 38 91. 米ドル表示の所得増加の推計値は APEC 経済のそれぞれについて異なる。こ の違いは以下を反映している。 (i) 各経済の相対的な大きさ(規模の大きな経済ほど所得増が大きい) (ii) 自由化措置の程度(自由化措置の程度が最も大きい経済が最も所得増が大 きい)。46 この点は、「行動計画」の効果についてのこの推計の中で、チリとフィリピンに 比較的大きなプラスの効果があることに反映されている。ウルグアイ・ラウンドの効果と 合計すると、変化率で見た所得の増加は、各メンバーに対しより控え目に配分されて いる。 (iii) 国内経済と外国経済の予見された相互作用。ある経済の自由化により、別の 経済の所得が減少するケースがあるが、これは、ある経済の自由化が他の経済の交 易条件を悪化させることによる。しかし、「行動計画」の効果の推計では、損失を被る APEC メンバーはない。 (iv)自由化措置の導入の結果生ずる資本深化の程度。動学モデルは、以下のような 場合、所得効果をより大きく増幅させる。それは、関税引き下げ及び貿易円滑化措置 が資本集約的な場合、言い換えれば、そうした措置が経済構造をより資本集約的生 産なものに移行させるような場合、そして貯蓄率が高い場合である。一般に、開発途 上経済はこれにより恩恵を受けやすい条件を持っている。 92. 経済の発展段階によって、経済グループの間の所得増加に大きな違いがある。 所得の増加は、APEC の開発途上経済では 2.3%、アジアNIES では 1.0%、APEC の先進経済では 0.2%である。この結果は、上記の第 2 及び第 4 の要素によるもので ある。すなわち、(i)APEC の開発途上経済では、より大きな貿易自由化措置が行われ、 また貿易円滑化措置によるコスト削減もより大きなものであること、(ii)開発途上経済は より資本集約的な効果を持つとともに、高い貯蓄率を持っていること、である。 各セクターへの効果 93. この推計を行うためには、例えば中国とチャイニーズ・タイペイの間の全面的関 税引き下げ等の大胆な仮定を置く必要があったため、詳細な部門毎の影響について 何らかの断定的な結論を導くことを慎重に避けなければならない。しかしながら、ある 程度大まかなに集計されたレベルで部門別で分析を行うことはできる。以下の表 8 は 動学モデルの下で 2010 年時点の全 APEC 経済の貿易と実質所得(生産)に対する 「行動計画」の効果を示している。 46 ウルグアイ・ラウンドの効果についての既存の研究では、自国・地域の自由化と厚生増 の推計値には強い相関があると結論付けている。Francois,et.al(1996)を参照。 39 表 8: 2010 年における「行動計画」の財別の APEC 経済への効果 財 農産品 鉱業製品 加工食品 繊維品 化学製品 金属製品 輸送機器 機械機器 他の製造業 エネルギー・ガス・水 建設 運輸 サービス業(私的) 公的サービス 合計 94. 生産 (変化率 % ) 0.3 0.6 0.2 0.7 0.5 0.4 0.4 0.7 0.4 0.3 0.7 0.2 0.3 0.2 0.4 輸出額 (変化率 % ) 1.4 3.2 2.0 8.1 3.2 4.1 3.0 3.4 3.1 -0.8 0.8 0.3 0.6 1.0 4.2 動学モデルでは、「行動計画」は全ての製造業とサービス業の生産を増加させる。静 学モデルを用いた場合は、食品・飲料、化学製品、金属製品及び輸送業において、国内市 場での相対価格の変化を通じて「行動計画」はその生産にマイナスの影響を与える(付録 5 参照)。動学モデルにおける所得効果は、資本蓄積によって増幅され、静学モデルでみられ たマイナスの効果を打ち消している。生産の増加が一番大きいのは、繊維製品や機械機器 等の組み立て産業及び建設業である。輸出額は、エネルギーを除き全てのセクターで増加 する。繊維製品の輸出増加は特に大きい。 センシティビティ・アナリシス 95. 動学モデルと静学モデルの違いにみられるように、シミュレーションの結果はモ デル設定の影響を大きく受ける。また、モデルの方程式で用いている係数の影響も受 ける。したがって、推計のもっともらしさ及び、モデルの頑強度を確かめるためにセンシ ティビティ・アナリシスを行うことは重要である。 96. 付録 3 にアーミントン係数についてのセンシティビティ・アナリシスを載せた。この センシティビティ・アナリシスによりモデルの頑強度が充分であることが示された。アーミ ントン係数の変化は比例的に推計結果を変化させる可能性があることに留意しなけれ ばならない。例えば APEC 全体では、アーミントン係数の 1%の変化は、貿易への効 40 果を 1%、実質所得への効果を 1/2%変化させる。 代替的なモデル設定 97. 規模に対する収穫一定と完全競争を前提とした基本モデルを改良するため、代 替的なモデル設定として、貿易自由化による動学的効果を、貿易-生産性の連関を設 定することによりモデル化することもできる。これは、輸出の増加と新たな資本財の輸 入によるプラスの外部効果を発生させる方程式を導入することにより達成できる。 98. ルイス、ロビンソン、ワンのモデルは、貿易-生産性の連関に関して 3 つの異なる 影響経路を採用している。47 第1の経路は、各部門の生産性と、各部門の中間投入 及び資本財輸入の間に、生産性の上昇幅が生産に占める輸入中間投入の割合に依 存するようなリンクを設けている。貿易と生産性の第 2 の経路では、各部門の輸出の動 向に外部性を持ち込んでおり、輸出の伸びが大きいほど国内生産性が伸びる。第 3 に、輸出全体の外部効果であり、輸出の増加が物的資本の生産性を高め、その効果 が生産プロセスにおいて資本財に体化されることを想定している。 99. 3 つの外部効果の関係は、それぞれ、単純な弾力性の方程式によって表現され る。例えば、輸出の生産性の弾力性が各セクターの輸出について 0.15 というのは、 10%の実質輸出の伸びが、そのセクターの全要素生産性を 1.5%上昇させることを意 味する。 100. 実際的には、「行動計画」のシミュレーションでは、ルイス、ロビンソン、ワンの設 定を使っている。48これは、部分的にデ・メロとロビンソンが韓国の成長パフォーマンス を分析したものに基づいている。49 101. 加えて、輸入需要をモデル化するに当たり、このモデルは、一般的によく使われ る代替の弾力性が一定という非常に限定的な関数を、集計された輸入方程式を用い ることによって若干修正している。輸入を統合した関数に修正した。ディートンの手法 47 Lewis J.D., Robinson S. and Wang Z, “ Beyond the Uruguay Round: The Implications of an Asian Free Trade Area, World Bank(1995) 48 49 上記と同様 Jaime De Melo and Sherman Robinson, “Productivity and Externalities: Models of Export-led Growth”, Journal of International Trade and Economic Development, vol.1,no.1(1992),pp41-68 41 に従い、このモデルでは AIDS(Almost Ideal Demand System)の設定を使ってい る。この設定では、輸入品への支出の弾力性が1 以外の値をとることができると同時に、 より現実的な状況として国をまたがる代替の弾力性が国ペア毎に異なるものとすること ができる。50 一般的に、この設定は、地域的な貿易自由化の経済的効果を分析する 際に、貿易額と交易条件に対する、より現実に近い効果をもたらす。 102. シミュレーション結果は全体として、表 4 と表 5 の動学モデルで推計した自由化 措置の結果と整合的である。このことは、モデルの推計結果の強度及び、「行動計画」 の自由化措置による APEC 経済への効果の推計のもっともらしさに関してより大きな 自信を与える。 関税を撤廃した場合との比較 103. 「行動計画」の貿易自由化の効果の程度を示すため、APEC 内の関税を全て撤 廃した場合の効果の数字と比較してみる。この目的のため、韓国による「1997 年 APEC 経済展望」のなかでの研究を参照するのが有効であろう。この研究では、 GTAP のデータベースと CGE モデルを使って「開かれた地域主義の効果」を分析し ている。経済展望では五つのケースが示されている。すなわち、特恵的な貿易自由化、 無条件の MFN(最恵国待遇)での貿易自由化、EU との相互措置を含む条件つき自 由化、世界との相互措置を含む条件つき自由化、完全自由化である。我々の推計と の比較のため、ここでは第 2 のケース、つまり無条件自由化のケースを取り上げる。す なわち、APEC のメンバーが 100%の関税引き下げをメンバー及びメンバー以外にも 拡大すると仮定する。 104. 経済展望で用いられたモデルの設定は、本プロジェクトの動学モデルと、概ね整 合的であり、両者とも実質所得効果の推計は既存の研究の中で中間的なところにある。 モデル・シミュレーションでは、APEC メンバーの関税撤廃によるAPEC 地域の所得の 増加は GDP の 1.5%、1995 年価格で 2340 億米ドルと推計される。しかしながら、こ の効果はウルグアイ・ラウンド合意の実施の効果を含んおり、これが GDP の 0.9%ある いは 1400 億米ドルである。したがって、関税撤廃のネットの所得増加は GDP の0.6% あるいは 940 億米ドルである。このネットの実質所得効果を分母とすると、APEC のプ ロセスは関税引き下げ目標の 25%まで来ていることになる。 105. しかしながら、APEC の貿易・投資の自由化には、非関税障壁、サービス自由化 50 Angus Deaton and John Muelbauer, ”Economics and Consumer Behavior”(1980) 42 及び投資の自由化が含まれることに注意しなければならない。1995 年価格で 940 億 米ドルという上記の数字は、示唆的なもので、貿易・投資の自由化の効果のうちの一 部だけを扱ったものである。 大ざっぱな比較によると、全ての措置を含む完全な実施 を行うと、その効果は「行動計画」で約束された貿易自由化・円滑化の効果の7 倍に達 する。51 51 IC95 の報告書によると、関税・非関税・サービス自由化・投資自由化・貿易円滑化を含 むボゴール宣言の完全実施は、APEC 地域の GDP の 2.8%の効果をもつ。IC95 のモデルは この報告書の標準モデルである動学モデルとほぼ同じ推計値を算出している。IC95 の数字 とこの報告書で行った「行動計画」の効果の推計値をあえて比較すると、ボゴール宣言の 実施による効果は「行動計画」による貿易自由化・円滑化の効果である 0.4%の 7 倍に達す る。 43 IV 章 結論と今後の課題 主な結果 106.貿易自由化・円滑化措置は中長期的には、資源配分の効率化を通じて各経済の生産の 拡大をもたらすとともに、障壁の削減、輸入品の価格低下、輸出セクターの経費削減等を 通じて輸入・輸出両面からの貿易拡大につながる。これにより、一時的には労働と資本の 再配置のための調整コストがかかるものの、最終的には実質所得が増加する。こうした調 整コストが大きくなる場合もあるので、政府は、例えば職業訓練や教育の提供などを通じ て、労働移動のコストを減少させるために重要な役割を果たすことができる。 107.一般的な留保事項として、CGE モデルにより得られた推計値は予測ではないというこ とがある。所得と貿易量の増加は、単に何も措置がとられなかった場合と比べて、それら の変数がより高くなるということを意味するに過ぎないと考えるべきであろう。また、こ の推計は貿易自由化及び円滑化によって見込まれる所得と貿易の増加の大まかな程度を示 唆することを目的としていることに注意が必要である。CGE モデルの基本的な性質として、 多くの動学的な効果が捨象されている。モデル・シミュレーションでは「行動計画」での 関税引き下げと貿易円滑化の効果のみが扱われている。この意味で、ここに示す推計結果 は控えめなものといえる。他方、ここで採用しているモデルでは完全競争を仮定している ので、予見される調整プロセスが充分に機能しなければ、期待される効果を完全に得るこ とができない。これは、規制緩和と競争政策が市場メカニズムが十分に機能することを保 障するうえで重要であることを示している。 108.モデル・シミュレーションの結果は、「行動計画」の恩恵が相当に大きいことを示して いる。「行動計画」の貿易自由化・円滑化措置は、APEC 域内経済全体の実質国内総生産 (GDP)を約 0.4%又は 690 億米ドル増加させる。域外も含めた世界経済全体では、所得の増 分は GDP 総計の約 0.2%又は 710 億米ドル(1995 年価格)に相当する。この額は、1995 年の政府開発援助の総額に匹敵する。「行動計画」の実施が APEC 経済にもたらす経済効果 をウルグアイ・ラウンド(UR)の効果と比較すると、「行動計画」の実施はウルグアイ・ラウ ンド合意を完全に実施した場合の約 1/4 の経済効果をもたらすとともに、1996 年時点で措 置されていないウルグアイ・ラウンドの残りの部分の経済効果と比較するとその 4 割以上 に相当する効果をもたらすこととなる。 109.興味深い点として以下の 4 点を挙げることができる。第 1 は、APEC 経済の間で効果 にある程度の違いがあることである。この違いは経済の相対的な大きさ、自由化の程度、 予想される経済間の相互作用を反映している。第 2 は、「行動計画」の措置が無差別かつ個 44 別自発的なものであったとしても、APEC 域外経済への厚生の増加のスピル・オーバーは ほとんどないことである。長期的には、メンバーは「行動計画」によるフリーライダー(た だ乗り)の利益を懸念する必要はほとんどない。第 3 は、「行動計画」の貿易自由化と円滑化 を比較すると、後者の効果のほうがより大きいことである。ただし、新技術を伴った貿易 円滑化の導入には費用とそのための支出が必要である。これは、1997 年の APEC において 円滑化に重点がおかれたことを反映している。最後に、円滑化の早期実施によって「行動 計画」の効果全体を早期に実現できる点は強調されるべきである。 更なる研究のための今後の課題 110. このプロジェクトを実施するにあたり、日本とシンガポールの調査チームはデータの 制約に直面した。GTAP では体系的なデータセットを用意しているが、基準年は未だに 1992 年である。また、データが入手できなかったため、このデータをアップデートできなかっ た。特に関税と非関税措置の両者を含んだ保護データは収集とアップデートが非常に困難 である。こうした作業は、政治的に微妙な面があるものの、貿易政策の効果を正確に評価 するためにはデータを集計することは有益である。 111. 調査チームより以下のような課題を提示したい。 l 自由化は貿易だけでなく、投資においても行われることに注意する必要がある。現在 のところ、CGE モデルのシミュレーションは投資自由化の直接的な効果を取り込むこ とはできない。投資に関する措置を含む APEC のイニシアティブ全体を評価する、理 論的フレームワークと分析的ツールを開発することは価値がある。 l この研究の過程において出された意見として、「行動計画」は単なるスタートであり、 今後 10 年以上にわたり毎年アップデートされるので、単に「行動計画」の効果を評価 するだけでは不十分であるというものがあった。しかしながら、このプロジェクトで は、円滑化を含めれば、「行動計画」は相当な効果があるとの理解に基づいてシミュレ ーションこ行った。したがって、「個別行動計画」及び「共同行動計画」は改訂・アッ プデートされていくので定期的にこれをフォローアップして評価を行うことが重要で ある。 l APEC における CGE モデルの開発はまだ初期の段階にある。モデルの設定とシミュレ ーションの技術をブラッシュ・アップするためには多くの投入が必要である。モデル の拡張には、規模の経済や不完全競争をとり入れることが含まれる。貿易自由化の効 果を評価するためには、計量的成長モデルを開発することが望まれる。日本とシンガ ポールのチームは韓国チームと協同してこのプロジェクトを実施してきたが、他の多 45 くのメンバーがこの調査活動に参加することが望ましい。 46 付録 1 プロジェクトの背景と経緯 背景 1994 年 11 月のボゴール(インドネシア)におけるアジア太平洋経済協力(APEC)の非公式 首脳会合で、首脳達はいくつかの特定の目標と課題を設定した「ボゴール宣言」を発出し た。これには、アジア太平洋地域内において、先進経済は遅くとも 2010 年まで、開発途上 経済は 2020 年までに自由で開かれた貿易及び投資を実現すること、貿易・投資の円滑化計 画を拡大・促進すること、開発協力の強化といったことが含まれている。1995 年 11 月の 大阪会合では「大阪行動指針」(OAA)が採択され、メンバー共通の目標にむけた将来の APEC の活動の枠組みとなった。 「大阪行動指針」には、共同行動の一環として、「アジア太平洋地域における貿易自由化 の影響をレビューし、分析する」ことが盛り込まれた。52 この作業は、APEC の経済委員 会(EC)に割り振られた。経済委員会は 1996 年2月に「貿易自由化経済効果」タスクフォー ス(作業部会)を設置することとを決定し、同委員会における本プロジェクトの遂行を補 助させることとした。日本とシンガポールが、本タスクフォースの共同議長をつとめるこ ととなった。タスクフォースの会合が 1996 年及び 97 年に計 3 回開催されたことに加えて、 1997 年 3 月には専門家セミナーが開催された(会合の一覧表を参照)。タスクフォースに おいては、本作業の目的や対象、分析手法、データ収集、報告書案の内容等についての検 討を行ってきた。 プロジェクトの対象と範囲 「大阪行動指針」における「情報収集及び分析(基礎的作業)」に関する実施項目はより 広義の目的として、「APEC メンバーは、とりわけ部門横断的な作業の実施により、個別分 野における行動及び APEC メンバーのそれぞれの行動計画を拡大し改善するための堅固な 土台を確保する」としている。本プロジェクトの直接の目的は、アジア太平洋における貿 易自由化・円滑化の経済効果を検討することである。より具体的に言えば、本プロジェク トは、「マニラ行動計画」(MAPA、以下「行動計画」を略)で示された貿易自由化・円滑化 の経済効果の効果に焦点を当てている。 52 アジア太平洋経済協力( APEC)の「大阪行動指針」第一部「自由化と円滑化」の「C 節:個別分野の行動」中の 15.「情報収集及び分析」(基礎的作業) 47 また、本プロジェクトでは、APEC における貿易自由化・円滑化措置の経済効果の評価 のための分析のツールを確立することも重要な目的である。本プロジェクトで使用した経 済モデル、データや分析の理論的枠組み等のツールについては、全ての APEC メンバーが 利用可能である。実際、「1997 年 APEC 経済展望」は分析作業において、本プロジェクト と同じモデルを共用している。これ以外の APEC の調査プロジェクトにおいても、多かれ 少なかれ、同じ様な分析のフレームワークを採用している。なお、本プロジェクトが終了 すれば、「世界貿易分析プロジェクト」(GTAP)の著作権の妨げとならない限り、本プロジェ クトで各メンバーから集められた全てのデータについては、APEC メンバーに対して公開 されることとしている。 本プロジェクトの主要な構成要素はモデルを利用した定量的な分析作業である。このた めに「計算可能な一般均衡モデル」(Computable General Equilibrium, CGE)を利用した。 CGE モデル体系は、貿易自由化・円滑化措置の経済効果分析を評価するため好便なツール を提供している53。しかしながら、ほとんどの非関税措置、サービス自由化、競争政策、知 的所有権、政府調達、規制緩和、紛争仲介などに関連した APEC の措置については、モデ ルによる分析の枠組みには取り込むことが困難である。これらの措置について本報告書で は、その予見される経済効果について理論的な観点からの分析を可能な限り行なった。 本プロジェクトは独立したものであるが、APEC の貿易自由化・円滑化の調査プロジェ クトのパッケージの一つとしても貢献している。このパッケージは四つのプロジェクトか らなる。それらは、1997 年経済展望(韓国)、サブリージョナリズムの意義と APEC へのイ ンパクト(チャイニーズ・タイペイ)、投資自由化とルールの策定の経済効果(チャイニーズ・ タイペイ)、そして本プロジェクトである。 本プロジェクトの分析対象については、タスクフォース会合や経済委員会において議論 を行ってきた。当初は、既に APEC マニラ会合で決定された「行動計画」の経済効果のみ を検討対象とするものと見込まれていたが、MAPA は APEC における最終目標に向かって の最初の一歩であり、「行動計画」も改訂・更新されることが予定されていることから、「ボ ゴール宣言」で示された最終的な目標の潜在的な経済効果についても分析を行うべきでは ないかとの意見が出された。この提案を受け経済委員会は、本プロジェクトにおいては、 プロジェクト間の重複や矛盾を避けるため、韓国による「経済展望」の仮定された前提を 利用することと決定した。「1997 年経済展望」の主要な論点は APEC における「開かれた 53 CGE の枠組みによる研究は、関税と貿易に関する一般協定(GATT)、世界銀行、経済協力開発機構 (OECD)など、数多くある。 48 地域主義」の経済的意味合いであり、韓国チームは、貿易完全自由化の様々なシナリオに ついて、CGE シミュレーションを実施した。韓国、日本、シンガポールの調査チームは、 前提、モデル設定及びシミュレーションを整合的で比較可能なものとするため十分に協力 してきた。こうした協力の結果、同様な分析ツールを用いている「1997APEC 経済展望」 に盛り込まれた様々なケースについての貿易完全自由化の経済効果の推計結果と、本プロ ジェクトとの相互参照が可能となった。 49 会合一覧表 1996 年 2 月 経済委員会(マニラ・フィリピン) 「貿易自由化の経済効果」タスクフォースの設置を決定 1996 年 8 月 第 1 回「貿易自由化の経済効果」タスクフォース(ダバオ・フィリピン) プロジェクトの概要を議論。GTAP(Global Trade AnalysisProject)の利用 について特に言及。 1996 年 10 月 経済委員会(マニラ・フィリピン) 共同議長より「中間報告」を提出 1997 年 3 月 「貿易自由化の経済効果」専門家セミナー(東京・日本) モデルの技術的側面について、APEC メンバーと国際機関からの専門家が 検討。 1997 年 5 月 第 2 回「貿易自由化の経済効果」タスクフォース(ケベック・カナダ) 最終報告書案を検討 1997 年 8 月 経済委員会(セントジョーンズ・カナダ) 最終報告書の改訂案を検討 1997 年 10 月 エコノミック・アウトルック・シンポジウム(ソウル・韓国) 1997 年 11 月 APEC 閣僚会合(ヴァンクーヴァー・カナダ) 最終報告書提出 50 付録 2 GTAP モデルの技術的概要 この研究の CGE モデルシミュレーションは、標準の Global Trade Analysis Project (GTAP)のモデルとその Version3.0 のデータベースを基に行った。データと、方程式及びパ ラメーター等のモデルの構造を付録 2 で述べる。より詳細な部分については、T. W. Hertel による「Global Trade Analysis : Modeling and Applications (1996)」を参照されたい。 1. データ GTAP のデータベースは、地域間の経済的な関係を特徴づける二国間の貿易、輸送、及び 保護データと、各地域内のセクター間を関連づける各国の投入・産出データベースからな る。 貿易データ GTAP の貿易データ・ベースは国連の D-series 貿易統計に基づいている。COMTRADE (COMmodity TRADE)は国連の統計事務所がとっているデータベースの登録名である。こ のデータベースはカバーしている商品や国という点からは最も完全で網羅的なものの一つ である。しかし、このデータベースはあまりに膨大であるため、その信頼性の点からは疑 問がある。国連は、データのギャップを埋め、二国間の貿易と輸送のマトリックスをバラ ンスさせる努力をしている。非投入要素サービス貿易のパターンは、二国間のフローを使 って決めている。双方からみた貿易額を一致させるため、二国間取引の相対的偏差に基づ き報告額を調整している。報告を行っている国のほとんどについては、報告額の変更はわ ずかである。なかには、かなり過少に報告したり報告を行なっていない国もある。こうし た場合のほとんどは、貿易の相手方の報告額を、国際輸送のマージンを調整した上で使用 している。 保護データ 支持及び保護データ(SPD,The Suppot and Protection Data) は従価関税、関税・非関税障 壁として表現され、ウルグアイ・ラウンド(Uruguay Round)交渉に関連して関税と貿易に 関する一般協定(GATT,General Agreement on Tariff and Trade)に提出された情報に基づ いている。こうした保護データは UR 以前の保護レベルについて広範な示唆を与える。SPD データのうち最も質が高いのは関税関連のデータである。全ての財貿易について集計した 51 実効関税率は、二国間で、依然として大きく異なる。非関税についての情報は農業と繊維/ アパレルで非常に充実している。アンチ・ダンピング関税はカナダ、EU、アメリカで考慮 されている。EU の価格支持による効果も影響も含まれている。しかしながら、SPD は包 括的ではない。その他の貿易措置は、その重要性にもかかわらず、利用しやすく定量化す ることが非常に難しい。サービスセクターへの保護と補助は特に定量化が難しい。丸ごと 無視されているのはサービスセクターのみである。関税と一部の非関税の情報について盛 りこんだ確固とした作業を行い、他の政策措置は情報の信頼性の問題からしばらくは扱わ ないほうが良いと思われる。 投入・算出(IO)データ 基本的な投入・産出データは各地域・経済の情報を提供する。いくつかのものはオースト ラリアの産業委員会(IC)から入手しており、その他のものは GTAP のネットワークのメン バーから集められている。データベースを構成する地域のうち 6 地域については IO データ が得られなかったが、既に得られている表の組み合わせ利用してその IO 表を推計した。IO 表は 1992 年ではなくデータのとれる直近の年を参照しているが、1992 年の貿易及びマク ロ経済データに適合するようアップデートする必要がある。規模が大きい経済は比較的貿 易に依存していないが、規模が小さく貿易に依存している経済では貿易のフローが GDP よ りはるかに大きい場合がある。こうした経済では、再輸出が広く行なわれているため、デ ータベースに特徴的な問題が生じる。オリジナルのデータセットでは中国香港の貯蓄率が 負になっていた。これはおそらく再輸出や投資の過少推計と、消費の過大推計による。本 プロジェクトでは 1992 年の実際の数値に基づいて政府消費の一部を投資に振り替え、GDP の 33%にするという最小限の修正をした。 2. モデル 大きなデータベースを扱うために、標準的な、多地域の、一般均衡モデルの枠組みを開発 した。特徴的な点は、民間家計の行動、国際貿易と輸送、世界全体の貯蓄・投資の関係の 扱いである。 集計 GTAP のデータベースは 37 のセクターと 30 の国・地域からなり、シミュレーションによ って適当なバージョンに集計される。この研究では地域は APEC 域内を 16 に、全体では 19 地域に集計した。APEC メンバーはデータが入手可能である限り個別単位に分解した。 (ブルネイとパプアニューギニアについてはデータが入手できなかった。)商品分類は国民経 52 済計算の標準的な分類に準じ、産業・商品の重要性を考慮して 14 に集計した。 (表 2-1:地域と商品の集計) モデルの構造 GTAP のモデルは計算可能な一般均衡モデルで、家計、政府及び地域をこえた世界的セク ターの行動を描写している。地域毎のモデルが国際貿易を通じて関連づけられている。価 格と数量は要素市場と商品市場において、推計された相互関係、経済主体の行動によって 特定される均衡条件、国際貿易構造によってで同時に決定される。モデルには 3 つの生産 要素、すなわち労働、資本、土地がある。労働と資本は全てのセクターで利用される。土 地は農業セクターのみで利用される。資本と中間財は貿易されるが、労働と土地は貿易さ れない。 (企業行動) GTAP モデルは、企業は一定の生産レベルと技術レベルのもとで、規模に対する収穫一定 の技術を用い投入コストを最小化する。企業の行動は生産構造の独立性の仮定に大きく依 存している。企業は一定割合で中間投入要素と本源的要素を組み合わせると仮定される。 中間投入の需要は一定割合で産出レベルに応じて変化する。すなわち、GTAP の生産関数 はレオンチェフ構造である。この生産構造で本源的要素と各中間投入への需要方程式が算 出 さ れ る 。 本 源 的 要 素 へ の 需 要 を 決 定 す る 際 に は CES (Constant Elastisity of Subsutitution)関数が仮定されている。CES 生産関数で各本源的要素への需要方程式と r 地域での j 産業の付加価値の価格が算出される。企業の中間投入のため購入する商品の一部 は国内で生産され一部は輸入される。国内と輸入による中間投入は代替弾力性一定のもと で代替される。同様に、原産地別の輸入についても代替弾力性一定が仮定されている。2 つ のレベルの CES 関数により需要関数が算出される。 (家計行動) 各地域の家計の行動は集計した効用関数で表される。この効用関数は民間消費の構成、政 府消費の構成、貯蓄によって特定されている。各地域の家計の効用関数のもう一つの特徴 は、現在の政府支出額を、政府の公共財・サービスの民間家計への提供による厚生を代理 する指標として利用している点である。GTAP モデルでは Stone-Geary 効用関数の特殊な ケース、すなわち、生存費がゼロであるという場合をとっている。民間家計支出、政府支 出及び貯蓄の全所得に対するシェアは一定である。実質政府支出が変化すると、この支出 53 は、商品に配分され、統合された商品への需要は代替弾力性一定の仮定のもとで輸入と国 内生産品に配分される。民間家計の需要は相似拡大的ではない。民間家計支出の商品への 配分は CDE(constant difference elasticity )支出関数に基づいている。 (世界的銀行部門と貯蓄・投資) GTAP のモデルには 2 つの世界的セクターがある。一つは、後で説明する世界的輸送部門 である。もう一つは世界的銀行部門である。世界的銀行部門は世界の貯蓄と投資を仲介す る。これにより、各地域でのネットの投資に基づいて投資財が構成され、各地域の家計に よる貯蓄の需要を満たすようにそれが提供される。したがって、全ての貯蓄をする人はこ の貯蓄という商品について同一の価格に直面する。供給される投資財の構成と貯蓄への需 要を別々に計算して矛盾がないかどうかチェックする。全ての市場が均衡していれば、全 ての企業の収益はゼロであり全ての家計は予算制約をうけ、ワルラスの法則にしたがって 世界投資は世界貯蓄に一致しなければならなくなる。 (世界的輸送) 世界的輸送部門世界的輸送部門は、ある商品があるルートで購入された場合の FOB 額と CIF 額の差となる部分のサービスを提供するものと計算される。すべてのルートと商品を 合計すると国際輸送サービスへの需要が得られる。このサービスの供給は各経済が、世界 的輸送部門に対する輸出として行う。GTAP モデルでは輸送サービスはコブ・ダグラス生 産関数で供給される。輸送サービスの輸出と特定のルートとを関連づけるデータがないた め、このサービスは 1 つの統合された国際輸送という商品とされている。輸送産業へのイ ンプットへの需要が与えられれば、コブ・ダグラスの仮定から、総合価格指数の変化率の 方程式が導かれる。GTAP のモデルでは、国際輸送サービスは、ある財があるルートを経 由して輸送される量と一定割合で用いられると仮定している。 3. パラメター GTAP には 4 種類のパラメターがある。すなわち、代替の弾力性(消費と生産)、本源的要素 のセクター間移動の程度を決定する移動の弾力性、投資の配分の柔軟性、消費者需要の弾 力性である。 まず、SALTER プロジェクトは、広範な論文を検討し、独自の実証研究を行なって、商品 別生産地域別の代替の弾力性を特定した。アーミントン係数は表 2-2 に示した。第 1 の欄 には、商品毎に国内商品と統合された輸入商品の代替の弾力性を表している。こうして統 54 合された輸入需要の弾力性が導かれる。第 2 の欄は輸入の原産地の代替の決定である。 SALTER のパラメターファイルでは、これは第 1 の欄の 2 倍である。第 3 の欄では各セク ターの付加価値の合計額の代替の弾力性が表されている。経済全体としての本源的要素の 代替の弾力性は、その経済が生産の構成を商品の相対価格の変化に応じて変化させる能力 を決める。こうしたパラメターは、あるセクターに特定で反応の鈍い生産要素があった場 合に、そのセクターの反応を決定する際に重要な役割を果たす。代替弾力性は、一次生産 で比較的小さく、貿易と輸送セクターにおいて最も大きい。アーミントン係数のセンシテ ィビティアナリシスについては付録 3 を参照。 (表 2-2: 代替弾力性) 第 2 に、それぞれの地域について、このモデルでは、各地域内の生産セクターを全く自由 に移動できる本源的要素と反応の鈍い要素を分類している。反応の鈍い投入要素のある商 品では、セクター毎の収益のばらつきがシミュレーション期間中にどの程度許されるかが 重要になる。このばらつきは移動の弾力性に依存する。 第 3 に、また別の「移動可能性」パラメターがあるが、これは各地域の投資柔軟性を決定 する。ある地域では投資が収益率の変化に敏感で、他の地域ではそうでないことも生じさ せることができる 第 4 に、初期の均衡で代表的な民間家計の需要を表すパラメターは地域毎に異なる。GTAP では消費者の行動は CDE(constant difference elasticity ) 支出関数に基づいている。これ は需要の所得弾力性と価格弾力性から求められる。 55 表 2-1: 商品・地域の集計 経済/地域 集計 1. オーストラリア 2. ニュージーランド 3. 日本 4. インドネシア 5. マレイシア 6. フィリピン 7. タイ 8. 中国 9. 韓国 10. シンガポール 11. 中国香港 12. チャイニーズ・タイペイ 13. アメリカ 14. カナダ 15. メキシコ 16. チリ 17. ラテンアメリカ In GTAP Model Australia New Zealand Japan Indonesia Malaysia the Philippines Thailand China Republic of Korea Singapore Hong Kong Chinese Taipei United States of America Canada Mexico Chile Central America & Caribbean, Argentina, Brazil, Rest of South America 18. 西ヨーロッパ (WEU) European Union 12, Austria-Finland & Sweden, European Free Trade Area 19. その他 (ROW) India, Rest of South Asia, Central European Associates, Former Soviet Union, Middle East & North Africa, Sub Saharan Africa, Rest of World 注 : ブルネイとパプアニューギニアはデータベースに含まれない。 集計 1. 農産品 (NAME) (AUS) (NZL) (JPN) (IDN) (MYS) (PHL) (THA) (CHN) (KOR) (SGP) (HKG) (CTP) (USA) (CAN) (MEX) (CHL) (LTN) 商品/産業 (NAME) In GTAP Model (AGR) paddy rice, wheat, grains, non grain crops, wool, other livestock, forestry, fishery 2. 3. 鉱業品 加工食品 (MNG) (PFD) coal, oil, gas, other minerals processed rice, meat products, milk products, other food products, beverages & tobacco 4. 5. 繊維品 化学品 (TXL) (CHM) textiles & apparel petroleum & coal products, chemicals rubbers & plastics, nonmetallic mineral products 6. 金属製品 (MTL) 7. 8. 9. 輸送機器 機械機器 他の製造業 (TRN) (OME) (OMF) 10. 11. 12. 13. 14. エネルギー・ガス・水 建設 運輸 サービス(私的) 公的サービス (EGW) (CNS) (T_T) (OSP) (OSG) primary ferrous metals, non ferrous metals, fabricated metal products transport equipment machinery & other equipment leather etc., lumber & wood, pulp paper etc., other manufacturing electricity-gas & water supply construction trade & transport other services (private), ownership of dwellings other services (government) 出所 : GTAP データベース, Version 3.0 56 表 2-2 : 代替弾力性 AGR MNG PFD TXL CHM MTL TRN OME OMF EGW CNS T_T OSP OSG 1 2.49 2.80 2.38 3.15 2.03 2.80 5.20 2.80 2.43 2.80 1.90 1.90 1.90 1.90 2 4.73 5.60 4.77 6.54 3.96 5.60 10.40 5.60 5.63 5.60 3.80 3.80 3.80 3.80 3 0.56 1.12 1.12 1.26 1.26 1.26 1.26 1.26 1.26 1.26 1.40 1.68 1.26 1.26 (注) 1. 国内財と輸入財のアーミントン代替係数 2. 生産地別の輸入財の間のアーミントン代替係数 3. 生産要素 (土地、労働、資本)の代替係数 57 付録 3 アーミントン係数のセンシティビティ・アナリシス センシティビティ・アナリシスはシミュレーションの結果がどの程度仮定されたパラメタ ーの大きさに依存しているかを見るためのものである。この付録においては、アーミント ン係数を系統的に変化させ、どの程度結果を変化させるかを追跡した。 アーミントン係数は、このモデルの重要な弾力性で、輸入品と国産品がどの程度代替的か を決定する。完全代替の仮定の下では輸入価格と国内価格は一致するが、不完全競争の枠 組みでは一つの商品カテゴリーの中でも二つ以上の価格が存在できる。アーミントンによ るモデル開発技術(1969)では、1 つの商品に二つ以上の価格がある。これは関数の特性によ るものでなく、財の原産地によって異なる。 ここで取られている手法ではアーミントン係数を標準から上下 25%変化させた。重要な変 数がどの程度反応するかでシミュレーション結果の信頼性をチェックする。アーミントン 係数の大きさは表 3-1 に示した。「UR 措置」と「行動計画」の「UR 超過措置」の合計を 共通の貿易ショックとした。シミュレーション結果は表 3-2 と 3-3 に示した。動学モデルと 静学モデルの両方を、実質輸出量と実質 GDP でチェックした。 貿易量への影響をみると、ほぼ全ての経済で、貿易量のパーセンテージ変化はアーミント ン係数のパーセンテージ変化に比例して変化した。表 3-3 は、アーミントン係数の上下 25% の変化でもたらされた、実質輸出量の変化の分散を示している。動学モデルでは、経済毎 の分散は、25%パラメターを小さくした場合で-41%から-17%、25%パラメターを大きくし た場合で 13%から 34%である。経済によって分散が違うのは、商品の構成が異なることに よる。例えば、他に比べ相対的に代替が容易な商品に特化した経済では、輸出がより大き く変動する。APEC 全体での分散は、パラメータが小さい場合で-26%、パラメターが大き い場合で 23%である。 実質 GDP への影響は、動学モデルと静学モデルの両者で、各経済への影響はパラメターの 変化とほぼ並行した関係にある。表 3-5 に示されているように、分散は経済によって異なる。 例えば、動学モデルではパラメターの小さい場合で-64%から 0%、パラメターの大きい場合 で 20%から 1%である。静学モデルでの変化は貿易の商品構成と貿易依存率に依存する。動 学モデルと静学モデルの違いが資本蓄積の有無なので、動学モデルでは、静学モデルと共 通の要素の他にも、貿易ショックと資本蓄積の関係についても、注目する必要がある。APEC 全体では、動学モデルで、分散はパラメターの小さい場合で-13%、パラメターの大きい場 58 合で 9%である。静学モデルの分散は、パラメターの小さい場合で-23%、パラメターの大き い場合で 24%と、こちらのほうが分散が大きいのは若干驚きである。 より正確にはいくつかの技術的な点を指摘しなければならない。まず、シミュレーション の結果は解法の影響を受ける。このテストでは 5 段階のオイラー法が適用されている。非 線型の方程式を 5 段階で近似するのは、グラッグ法に比べ、大まかである。この方法であ れば、シミュレーション結果がより控え目なものになると予想される。 第 2 に規模の小さい地域の小さい産業は変化を計算する際に歪められている可能性がある。 今の段階でははっきりしないが、ソフトウエアの性質、非線型の方程式を線型化する過程 などが、初期値の小さい、小さな変数を歪めているかもしれない。この点については更な る検討が必要である。 結論として、以上のセンシティビティ・アナリシスにより、モデルの頑健性に確信を得ら れた。アーミントン係数の変化は比例的に推計値を変化させるかもしれないことに留意し なければならない。例えば、APEC 全体についてアーミントン係数を 1%変化させると貿易 への効果を 1%、所得への効果を 1/2%変化させる。 59 表 3-1: アーミントン・パラメター K 農産品 鉱業品 加工食品 繊維品 化学品 金属製品 輸送機器 機械機器 他の製造業 エネルギー・ガス・水 建設 運輸 サービス(私的) 公的サービス Values of ESUBD Values of ESUBM 動学 動学 動学 静学 静学 静学 25%小さい 標準 25%大きい 25%小さい 標準 25%大きい 場合 場合 場合 場合 1.864 2.486 3.107 3.728 4.732 6.214 2.100 2.800 3.500 4.200 5.600 7.000 1.784 2.379 2.974 3.569 4.770 5.948 2.359 1.521 2.100 3.146 2.028 2.800 3.932 2.534 3.500 4.719 3.041 4.200 6.540 3.959 5.600 7.864 5.069 7.000 3.900 2.100 1.822 5.200 2.800 2.430 6.500 3.500 3.037 7.800 4.200 3.645 10.400 5.600 5.634 13.000 7.000 6.075 2.100 1.425 1.425 2.800 1.900 1.900 3.500 2.375 2.375 4.200 2.850 2.850 5.600 3.800 3.800 7.000 4.750 4.750 1.425 1.425 1.900 1.900 2.375 2.375 2.850 2.850 3.800 3.800 4.750 4.750 注: ESUBD: 国内で生産された商品と輸入された商品のアーミントン代替係数 ESUBM: 生産地別の輸入財の間のアーミントン代替係数 ESUBM は ESUBD の 2 倍に設定している。 標準の数値は GTAP version 3.0 のデータセットで使われている。 集計については付録2の Table 2-1 を参照。 60 表 3-2: 輸出の実質伸び率 (%) メンバー オーストラリア カナダ チリ 中国 中国香港 インドネシア 日本 韓国 マレイシア メキシコ ニュージーランド フィリピン シンガポール チャイニーズ・タイペイ タイ アメリカ APEC 合計 APEC 先進経済 APEC 開発途上経済 アジア NIES ラテンアメリカ 西ヨーロッパ その他 世界 動学 25%小さ い場合 1.564 1.264 9.775 7.230 1.031 3.008 0.692 2.243 6.273 1.961 3.295 17.427 2.601 3.062 4.194 1.426 2.209 1.191 5.834 2.407 0.496 0.578 0.361 1.405 動学 標準 2.005 1.743 11.954 9.553 1.593 3.709 1.074 2.969 8.871 2.617 4.226 22.106 4.384 3.824 5.061 1.933 2.991 1.655 7.625 3.382 動学 25%大き い場合 2.427 2.238 13.971 11.784 2.130 4.266 1.437 3.702 10.676 3.223 5.114 26.847 5.004 4.547 5.724 2.423 3.678 2.105 9.209 4.054 静学 25%小さ い場合 1.243 0.932 5.480 5.919 0.507 0.664 0.577 1.523 1.332 1.169 2.508 13.142 2.052 2.076 1.310 1.244 1.547 1.000 3.470 1.675 1.623 1.403 6.979 8.073 1.037 1.120 0.904 2.178 1.893 1.824 3.168 17.626 2.492 2.757 1.811 1.689 2.144 1.409 4.780 2.266 静学 25%大き い場合 2.014 1.889 8.513 10.171 1.551 1.562 1.232 2.848 2.453 2.436 3.861 22.155 2.957 3.433 2.305 2.149 2.745 1.829 6.065 2.864 0.586 0.646 0.377 1.842 0.669 0.705 0.383 2.225 0.498 0.562 0.401 1.057 0.557 0.586 0.406 1.381 0.626 0.626 0.418 1.713 1. 集計については付録2の Table 1 を参照。 2. それぞれのケースのパラメターについてはこの付録の Table 1 を参照。 61 静学 標準 表 3-3 . 実質の輸出増加の分散 メンバー オーストラリア カナダ チリ 中国 中国香港 インドネシア 日本 韓国 マレイシア メキシコ ニュージーランド フィリピン シンガポール チャイニーズ・タイペイ タイ アメリカ APEC 合計 APEC 先進経済 APEC 開発途上経済 アジア NIES ラテンアメリカ 西ヨーロッパ その他 世界 動学 25%小さい場合 動学 25%大きい場合 静学 25%小さい場合 静学 25%大きい場合 -21.995 -27.481 -18.228 -24.317 -35.279 -18.900 -35.568 -24.453 -29.286 -25.067 -22.030 -21.166 -40.671 -19.927 -17.131 -26.229 -26.153 -28.049 -23.493 -28.819 -15.358 -10.526 -4.244 -23.665 21.047 28.399 16.873 23.354 33.710 15.018 33.799 24.688 20.347 23.156 21.013 21.447 14.142 18.907 13.100 25.349 22.944 27.206 20.770 19.877 14.164 9.133 1.592 20.934 -23.413 -33.571 -21.479 -26.682 -51.109 -40.714 -36.173 -30.073 -29.635 -35.910 -20.833 -25.440 -17.657 -24.701 -27.664 -26.347 -27.875 -29.028 -27.411 -26.076 -10.592 -4.096 -1.232 -23.440 24.091 34.640 21.980 25.988 49.566 39.464 36.283 30.762 29.583 33.553 21.875 25.695 18.660 24.519 27.278 27.235 28.027 29.739 26.881 26.369 12.388 6.826 2.956 24.166 1. 分散 = ( 各 Case - Standard Case ) / Standard Case * 100 2. MEX(Mexico) はアーミントン係が大きいと貿易の増加率が小さくなっている。他の地域ではアーミン トン係数が大きいほど貿易の増加率も大きい。この点についてはさらなる研究が必要である。 62 表 3-4: 国内総生産の変化 (%) メンバー オーストラリア カナダ チリ 中国 中国香港 インドネシア 日本 韓国 マレイシア メキシコ ニュージーランド フィリピン シンガポール チャイニーズ・タイペイ タイ アメリカ APEC 合計 APEC 先進経済 APEC 開発途上経済 アジア NIES ラテンアメリカ 西ヨーロッパ その他 世界 動学 25%小さ い場合 0.35 0.34 4.06 1.69 0.42 2.18 0.14 0.76 5.21 0.68 0.97 3.65 0.52 1.13 2.68 0.12 0.34 0.15 1.93 0.82 0.00 0.02 -0.01 0.19 動学 標準 0.39 0.35 4.93 2.07 0.42 2.44 0.14 0.84 7.37 0.69 1.31 4.27 1.46 1.25 3.11 0.12 0.39 0.15 2.33 0.97 0.01 0.03 -0.01 0.22 動学 25%大き い場合 0.43 0.36 5.55 2.39 0.43 2.56 0.14 0.92 8.72 0.71 1.58 4.83 1.53 1.36 3.37 0.13 0.43 0.16 2.62 1.05 0.01 0.03 -0.01 0.24 静学 25%小さ い場合 0.08 0.03 0.28 0.61 -0.02 0.09 0.02 0.15 0.39 0.04 0.21 0.88 -0.05 0.11 0.28 0.01 0.05 0.02 0.33 0.10 0.01 0.00 0.01 0.03 1. 集計については付録2の 表 1 を参照。 2. それぞれのケースのパラメターについてはこの付録の Table 1 を参照。 63 静学 標準 0.11 0.04 0.37 0.82 -0.02 0.11 0.02 0.19 0.48 0.05 0.28 1.27 -0.07 0.14 0.34 0.01 0.07 0.02 0.45 0.13 0.01 0.00 0.01 0.04 静学 25%大き い場合 0.13 0.04 0.45 1.02 -0.02 0.13 0.03 0.23 0.58 0.06 0.34 1.64 -0.09 0.17 0.40 0.02 0.08 0.03 0.55 0.16 0.01 0.00 0.01 0.05 表 3-5. 実質 GDP の分散(%) メンバー オーストラリア カナダ チリ 中国 中国香港 インドネシア 日本 韓国 マレイシア メキシコ ニュージーランド フィリピン シンガポール チャイニーズ・タイペイ タイ アメリカ APEC 合計 APEC 先進経済 APEC 開発途上経済 アジア NIES ラテンアメリカ 西ヨーロッパ その他 世界 動学 25%小さい場合 動学 25%大きい場合 静学 25%小さい場合 静学 25%大きい場合 -11.253 -2.312 -17.617 -18.629 0.000 -10.541 0.000 -9.547 -29.273 -2.453 -26.180 -14.513 -64.330 -10.207 -13.849 -5.691 -12.607 -4.530 -17.122 -14.746 -83.333 -21.429 0.000 -13.110 8.951 3.179 12.563 15.541 1.422 5.127 2.128 9.905 18.258 2.309 20.244 13.224 4.811 8.134 8.567 5.691 9.296 4.956 12.257 8.195 50.000 17.857 0.000 9.746 -20.952 -13.158 -23.913 -26.039 -15.789 -19.048 -19.048 -20.541 -18.919 -20.408 -25.000 -30.830 -35.211 -20.833 -17.456 -28.571 -23.920 -22.578 -25.149 -20.206 -20.000 -50.000 0.000 -24.055 20.000 15.789 23.098 24.572 10.526 20.952 23.810 22.162 19.543 22.449 22.500 29.960 30.986 20.833 17.456 28.571 23.948 24.204 24.231 21.562 30.000 100.000 20.000 25.401 *** MEX(Mexico)では、静学モデルの場合に GDP とアーミントン係数の関係が非線型である。 64 1 表 4-1. 「行動計画」の厚生と貿易への効果 Version 2 (動学シミュレーション) 2000 2010 2000 2010 GDP 輸出 GDP 輸出 メンバー GDP 輸出 GDP 輸出 0.11 1.68 0.11 1.62 オーストラリア 0.39 2.05 0.39 2.01 0.04 1.41 0.04 1.40 カナダ 0.34 1.75 0.35 1.74 0.13 0.55 0.37 6.98 チリ 1.82 2.27 4.93 11.95 0.82 7.72 0.82 8.07 中国 2.07 9.17 2.07 9.55 -0.02 1.10 -0.02 1.04 中国香港 0.43 1.67 0.42 1.59 0.10 0.81 0.11 1.12 インドネシア 1.96 2.83 2.44 3.71 0.02 0.90 0.02 0.90 日本 0.13 1.06 0.14 1.07 0.14 1.57 0.19 2.18 韓国 0.64 2.17 0.84 2.97 0.45 1.50 0.48 1.89 マレイシア 6.94 8.03 7.37 8.87 0.05 1.84 0.05 1.82 メキシコ 0.70 2.65 0.69 2.62 0.17 1.84 0.28 3.17 ニュージーランド 1.14 2.82 1.31 4.23 1.07 12.58 1.27 17.63 フィリピン 3.51 16.08 4.27 22.11 0.07 1.55 -0.07 2.49 シンガポール 1.34 3.13 1.46 4.38 0.12 1.96 0.14 2.76 チャイニーズ・タイペイ 1.12 2.90 1.25 3.82 0.30 1.47 0.34 1.81 タイ 2.58 4.11 3.11 5.06 0.01 1.71 0.01 1.69 アメリカ 0.12 1.94 0.12 1.93 0.01 0.54 0.01 0.56 ラテンアメリカ 0.00 0.55 0.01 0.59 0.00 0.57 0.00 0.59 西ヨーロッパ 0.02 0.61 0.03 0.65 0.01 0.41 0.01 0.41 その他 0.00 0.39 -0.01 0.38 Version 1 (静学シミュレーション) メンバー オーストラリア カナダ チリ 中国 中国香港 インドネシア 日本 韓国 マレイシア メキシコ ニュージーランド フィリピン シンガポール チャイニーズ・タイペイ タイ アメリカ ラテンアメリカ 西ヨーロッパ その他 APEC 0.06 1.90 0.07 2.14 APEC 0.36 先進経済 2 0.02 1.41 0.02 1.41 先進経済2 0.15 3 3 開発途上経済 0.42 4.02 0.45 4.78 開発途上経済 2.05 アジアNIES4 0.11 1.61 0.13 2.27 アジアNIES4 0.82 5 5 ASEAN 0.34 2.18 0.37 3.07 ASEAN 3.08 6 6 NAFTA 0.02 1.66 0.02 1.65 NAFTA 0.17 CER 0.11 1.71 0.13 1.93 CER 0.48 世界 0.03 1.25 0.04 1.38 世界 0.20 (注) 1「 行動計画」 は「マニラ行動計画」の貿易自由化・ 円滑化措置(URを含まない) 2 APEC先進経済はオーストラリア、カナダ、日本、ニュージーランド、アメリカ 3 APEC開発途上経済はチリ、中国、インドネシア、マレイシア、メキシコ、フィリピン、タイ 4 アジアNIESは中国香港、韓国、シンガポール、チャイニーズ・タイペイ 5 ASEANはインドネシア、マレイシア、フィリピン、シンガポール、タイ 6 NAFTAはカナダ、メキシコ、アメリカ 65 2.64 1.64 6.45 2.56 5.28 1.95 2.20 1.65 0.39 0.15 2.33 0.97 3.56 0.17 0.50 0.22 2.99 1.65 7.63 3.38 6.66 1.95 2.44 1.84 表 4-2. 「行動計画」 1 の貿易への影響 動学 静学 輸出者 輸入者 2000 輸出者 輸入者 世界 APEC合計 世界 世界 1.65 2.64 1.84 2.99 世界 APEC合計 世界 世界 1.25 1.90 1.38 2.14 APEC 先進経済 APEC 先進経済 APEC開発途上経済 アジア NIES APEC域外 1.75 5.26 2.16 0.13 1.69 5.70 1.99 0.15 APEC 先進経済 APEC 先進経済 APEC開発途上経済 アジア NIES APEC域外 1.62 3.85 1.77 0.25 1.58 4.09 1.52 0.29 APEC開発途上経済 APEC 先進経済 APEC開発途上経済 アジア NIES APEC域外 6.34 12.06 8.06 4.91 7.35 14.31 8.88 6.33 APEC開発途上経済 APEC 先進経済 APEC開発途上経済 アジア NIES APEC域外 4.31 6.92 4.85 2.67 5.00 8.28 5.32 3.61 アジア NIES APEC 先進経済 APEC開発途上経済 アジア NIES APEC域外 1.31 9.57 1.84 0.25 1.39 11.06 5.11 0.74 アジア NIES APEC 先進経済 APEC開発途上経済 アジア NIES APEC域外 0.85 6.80 0.92 -0.26 0.84 7.91 3.98 0.11 輸出者 輸入者 輸出者 輸入者 APEC域内 APEC域内 APEC域外 APEC域外 APEC域内 APEC域外 APEC域内 APEC域外 3.58 0.89 1.98 -0.24 3.96 1.19 2.19 -0.32 APEC域内 APEC域内 APEC域外 APEC域外 APEC域内 APEC域外 APEC域内 APEC域外 2.63 0.55 1.75 -0.16 2.88 0.78 1.91 -0.23 ASEAN域内 ASEAN域内 ASEAN域外 ASEAN域外 ASEAN域内 ASEAN域外 ASEAN域内 ASEAN域外 9.04 4.55 4.50 1.22 11.23 5.77 5.38 1.29 ASEAN域内 ASEAN域内 ASEAN域外 ASEAN域外 ASEAN域内 ASEAN域外 ASEAN域内 ASEAN域外 3.56 1.91 2.52 1.10 5.11 2.68 3.07 1.16 NAFTA域内 NAFTA域内 NAFTA域外 NAFTA域外 NAFTA域内 NAFTA域外 NAFTA域内 NAFTA域外 2.43 1.67 2.10 1.41 2.40 1.68 2.19 1.71 NAFTA域内 NAFTA域内 NAFTA域外 NAFTA域外 NAFTA域内 NAFTA域外 NAFTA域内 NAFTA域外 2.02 1.45 1.83 0.94 2.00 1.43 1.88 1.15 CER域内 CER域内 CER域外 CER域外 CER域内 CER域外 CER域内 CER域外 -1.26 2.50 2.56 1.62 -3.26 2.93 2.89 1.81 CER域内 CER域内 CER域外 CER域外 CER域内 CER域外 CER域内 CER域外 -2.04 2.03 2.10 1.22 -4.05 2.44 2.41 1.35 2000 2010 2010 (NOTE) 1.「行動計画」は「マニラ行動計画」の貿易自由化・円滑化措置(URを含まない) 2. 地域の統合については表 1を参照。 3. 地域の全体の数字は加重平均 66 2000 2000 2010 2010 表 4-3. 「行動計画」1 のAPEC域内の要素需要への影響 動学 2000 産業 (変化率) 労働 資本 0.09 -0.59 -0.20 -0.42 -0.03 -0.07 0.14 0.04 -0.07 -0.10 0.30 -0.13 -0.02 0.11 農産品 鉱業品 加工食品 繊維品 化学品 金属製品 輸送機器 機械機器 他の製造業 エネルギ-・ガス 建設 運輸 私的サービス 公的サービス 2010 産業 0.83 1.14 0.50 1.08 0.77 0.70 0.80 0.83 0.80 0.45 0.99 0.91 0.50 1.10 (変化率) 労働 資本 0.10 -0.60 -0.21 -0.46 -0.05 -0.06 0.08 0.09 -0.07 -0.11 0.32 -0.13 -0.02 0.11 農産品 鉱業品 加工食品 繊維品 化学品 金属製品 輸送機器 機械機器 他の製造業 エネルギ-・ガス 建設 運輸 私的サービス 公的サービス 0.93 1.33 0.56 1.35 0.84 0.85 0.85 0.93 0.88 0.49 1.10 1.02 0.54 1.16 静学 2000 産業 農産品 鉱業品 加工食品 繊維品 化学品 金属製品 輸送機器 機械機器 他の製造業 エネルギ-・ガス 建設 運輸 私的サービス 公的サービス (変化率) 資本 労働 -0.19 -0.49 0.00 -0.26 0.04 -0.12 0.08 -0.02 -0.01 0.03 0.16 -0.08 0.05 0.06 -0.09 -0.47 0.01 -0.06 0.01 -0.13 0.03 0.08 0.02 0.03 0.16 -0.09 0.04 0.11 2010 産業 農産品 鉱業品 加工食品 繊維品 化学品 金属製品 輸送機器 機械機器 他の製造業 エネルギ-・ガス 建設 運輸 私的サービス 公的サービス (変化率) 資本 労働 -0.20 -0.50 0.01 -0.27 0.02 -0.11 0.01 0.02 -0.01 0.03 0.17 -0.07 0.05 0.05 -0.09 -0.48 0.00 -0.03 0.00 -0.10 0.01 0.13 0.02 0.03 0.18 -0.10 0.04 0.10 (注) 1. 「行動計画」は「マニラ行動計画」の貿易自由化・円滑化措置(URを含まない) 67 表4-4. 「行動計画」 1の生産への効果 動学 (変化率) 2000 資本集約的2 APEC先進経済 APEC開発途上経済 アジアNIES 世界 2010 資本集約的2 APEC先進経済 APEC開発途上経済 アジアNIES 世界 生産 資本集約的2 -0.11 1.67 0.75 0.10 生産 資本集約的2 -0.12 2.16 0.68 0.12 資本集約的2 0.15 2.20 1.39 0.30 輸出 資本集約的2 2.35 9.52 2.34 2.43 0.14 2.57 1.82 0.33 輸出 資本集約的2 2.59 11.93 2.21 2.83 0.00 -0.12 0.40 0.07 輸出 資本集約的2 2.25 7.98 1.87 2.11 資本集約的2 静学 1.76 9.56 4.93 2.32 (変化率) 2000 資本集約的2 APEC先進経済 APEC開発途上経済 アジアNIES 世界 2010 資本集約的2 APEC先進経済 APEC開発途上経済 アジアNIES 世界 1.79 8.38 3.57 2.08 (変化率) 生産 資本集約的2 -0.15 0.52 0.33 -0.03 生産 資本集約的2 -0.16 0.76 0.19 -0.03 (注) 1. 「行動計画」は「マニラ行動計画」の貿易自由化・円滑化措置(URを含まない) 2. 労働集約的産業は加工食品、繊維品 資本集約的産業は化学品、鉱業品、輸送、機械機器 、他の製造業 3. 地域の全体の数字は加重平均 68 資本集約的2 資本集約的2 -0.02 -0.02 0.64 0.07 輸出 資本集約的2 2.50 9.86 1.68 2.43 1.53 5.62 2.39 1.60 (変化率) 1.47 6.42 3.54 1.77 表 4-5-(1). 「行動計画」 1 の財ごとの世界の生産と輸出への効果 動学 静学 (変化率) 2000 生産 (変化率) 輸出 2010 財 生産 2000 財 農産品 鉱業品 加工食品 繊維品 化学品 金属製品 輸送機器 機械機器 他の製造業 エネルギ-・ガス 建設 運輸 私的サービス 公的サービス 0.19 0.18 0.12 0.05 0.28 0.29 0.28 0.40 0.20 0.18 0.37 0.04 0.17 0.11 1.17 0.97 1.17 3.35 1.66 2.36 2.20 2.24 1.85 -0.26 0.28 0.25 0.38 1.49 (変化率) 輸出 生産 2010 財 農産品 鉱業品 加工食品 繊維品 化学品 金属製品 輸送機器 機械機器 他の製造業 エネルギ-・ガス 建設 運輸 私的サービス 公的サービス 0.21 0.21 0.13 0.09 0.31 0.32 0.33 0.45 0.22 0.20 0.40 0.06 0.19 0.11 1.22 1.07 1.21 4.00 1.85 2.67 2.49 2.52 1.95 -0.25 0.30 0.28 0.41 1.57 (変化率) 輸出 生産 輸出 財 農産品 鉱業品 加工食品 繊維品 化学品 金属製品 輸送機器 機械機器 他の製造業 エネルギ-・ガス 建設 運輸 私的サービス 公的サービス 0.00 0.02 0.02 -0.12 0.05 0.05 0.07 0.12 0.04 0.03 0.11 -0.12 0.03 0.04 0.97 0.64 0.96 2.95 1.26 1.79 1.85 1.64 1.49 -0.36 0.05 0.03 0.08 0.51 農産品 鉱業品 加工食品 繊維品 化学品 金属製品 輸送機器 機械機器 他の製造業 エネルギ-・ガス 建設 運輸 私的サービス 公的サービス 0.00 0.03 0.01 -0.11 0.05 0.06 0.09 0.14 0.03 0.02 0.12 -0.12 0.03 0.03 1.00 0.68 0.97 3.49 1.39 2.01 2.09 1.85 1.54 -0.35 0.06 0.02 0.07 0.50 表 4-5-(2). 「行動計画」 1 の財ごとのAPECの生産と輸出への効果 動学 静学 (変化率) 2000 生産 輸出 2010 財 農産品 鉱業品 加工食品 繊維品 化学品 金属製品 輸送機器 機械機器 他の製造業 エネルギ-・ガス 建設 運輸 私的サービス 公的サービス (変化率) 生産 2000 財 0.28 0.45 0.21 0.51 0.44 0.31 0.39 0.55 0.37 0.30 0.62 0.21 0.28 0.20 1.28 2.76 1.81 6.88 2.87 3.34 2.78 2.98 2.94 -0.95 0.64 0.24 0.54 0.90 農産品 鉱業品 加工食品 繊維品 化学品 金属製品 輸送機器 機械機器 他の製造業 エネルギ-・ガス 建設 運輸 私的サービス 公的サービス (変化率) 輸出 生産 2010 財 0.32 0.56 0.23 0.68 0.47 0.38 0.42 0.65 0.40 0.33 0.68 0.24 0.30 0.20 1.36 3.16 1.96 8.14 3.15 4.05 3.02 3.44 3.11 -0.78 0.79 0.31 0.62 0.96 農産品 鉱業品 加工食品 繊維品 化学品 金属製品 輸送機器 機械機器 他の製造業 エネルギ-・ガス 建設 運輸 私的サービス 公的サービス (注) 1. 「行動計画」は「マニラ行動計画」の貿易自由化・円滑化措置(URを含まない) 69 (変化率) 輸出 生産 輸出 財 -0.07 -0.50 -0.01 0.07 0.00 -0.14 0.05 0.11 0.04 0.03 0.20 -0.08 0.05 0.07 1.23 0.51 1.36 6.05 2.01 2.27 2.36 2.17 2.28 -0.99 0.34 -0.22 -0.05 0.43 農産品 鉱業品 加工食品 繊維品 化学品 金属製品 輸送機器 機械機器 他の製造業 エネルギ-・ガス 建設 運輸 私的サービス 公的サービス -0.07 -0.51 -0.01 0.15 -0.01 -0.12 0.05 0.16 0.04 0.03 0.21 -0.08 0.04 0.06 1.30 0.62 1.44 6.99 2.18 2.75 2.55 2.53 2.35 -1.02 0.26 -0.24 -0.06 0.44 付録 4 貿易自由化の経済効果タスクフォースのメンバー 共同議長 Mr. Makoto Nomura, Economic Planning Agency, Japan Dr. Tan Kong Yam, Ministry of Trade and Industry, Singapore 経済委員会議長事務局 Dr. John Curtis Mr. Dan Ciuriak 各メンバーからの参加者 メンバー オーストラリア カナダ 名前 Ms. Christine Archer Mr. Someshwar Rao 所属 The Treasury Industry Canada チリ 中国 中国香港 Mr. Chen Wenjing Mr. Robert Paiva Mr. K. Y. Tang Ministry of Foreign Trade & Economic Coop’n Ministry of Economy Government Economist インドネシア 日本 Dr. Bambang Kusumanto Mr. Takashi Shinozuka Mr. Seiji Hagiwara Ministry of Finance Ministry of Foreign Affairs Ministry of International Trade and Industry 韓国 Dr. Kazutomo Abe Dr. Oh Jong Nam Dr. Kim Sang Kyom Economic Planning Agency Ministry of Finance and Economy Korea Institute for Int’l Economic Policy マレイシア メキシコ ニュージーランド Mr. Sakeri Abdul Kadir Mr. Jose Carlos Barona Mr. Andrew Sweet Ministry of Finance Ministry of Foreign Affairs The Treasury フィリピン Mr. Chris Nixon Ms. Margarita Songco Dr. Hu Chun Tien New Zealand Institute of Economic Research National Economic Development Authority Academia Sinica Mr. Somchai Sujjapongse Dr. William Donnelly Dr. Christopher Taylor Ministry of Finance U.S. International Trade Commission U.S. International Trade Commission チャイニーズ・タイペイ タイ アメリカ 70 APEC 事務局 Mr. Tom Engle 71 専門家会合での協力者 Dr. Joseph Francois, Professor, Erasmus University Dr. Dominique van der Mensbrugghe, OECD Dr. Ulrich Reincke, World Bank 調査チーム 日本 Dr. Kanemi Ban, Economic Research Institute, Economic Planning Agency and University of Osaka Dr Shujiro Urata, Economic Research Institute, Economic Planning Agency and Waseda University Dr. Fukunari Kimura, Economic Research Institute, Economic Planning Agency and Keio University Dr. Ken’ichi Kawasaki, Economic Research Institute, Economic Planning Agency Dr. Shinji Yoshioka, Economic Research Institute, Economic Planning Agency Dr Masahiko Tsutsumi, Economic Research Institute, Economic Planning Agency Dr. Hidekatsu Asada, Economic Planning Agency Dr. Kazuyoshi Nakata, Economic Research Institute, Economic Planning Agency Dr. Masayuki Sawada, Economic Research Institute, Economic Planning Agency Dr. Yoshiaki Igarashi, Economic Research Institute, Economic Planning Agency Dr. Hiroshi Ono, Economic Research Institute, Economic Planning Agency Dr. Rie Ashizawa, Economic Planning Agency シンガポール Dr. Toh Mun Heng, National University of Singapore 72 付録 5 表 5-1. 「行動計画」 1 の厚生と貿易への影響 Version 1 (静学シミュレーション) Version 2 (動学シミュレーション) 2000 2010 地域 GDP 輸出 GDP 輸出 オーストラリア カナダ チリ 中国 中国香港 インドネシア 日本 韓国 マレイシア メキシコ ニュージーランド フィリピン シンガポール チャイニーズ・タイペイ タイ アメリカ 0.11 1.68 0.11 1.62 0.04 1.41 0.04 1.40 0.13 0.55 0.37 6.98 0.82 7.72 0.82 8.07 -0.02 1.10 -0.02 1.04 0.10 0.81 0.11 1.12 0.02 0.90 0.02 0.90 0.14 1.57 0.19 2.18 0.45 1.50 0.48 1.89 0.05 1.84 0.05 1.82 0.17 1.84 0.28 3.17 1.07 12.58 1.27 17.63 0.07 1.55 -0.07 2.49 0.12 1.96 0.14 2.76 0.30 1.47 0.34 1.81 0.01 1.71 0.01 ラテンアメリカ 0.01 0.54 西ヨーロッパ 0.00 0.57 その他 0.01 APEC 先進経済 2 開発途上経済 アジア NIEs 4 ASEAN 5 3 2000 2010 地域 GDP 輸出 GDP 輸出 2.05 0.39 2.01 0.34 1.75 0.35 1.74 1.82 2.27 4.93 11.95 2.07 9.17 2.07 9.55 0.43 1.67 0.42 1.59 1.96 2.83 2.44 3.71 0.13 1.06 0.14 1.07 0.64 2.17 0.84 2.97 6.94 8.03 7.37 8.87 0.70 2.65 0.69 2.62 1.14 2.82 1.31 4.23 3.51 16.08 4.27 22.11 1.34 3.13 1.46 4.38 1.12 2.90 1.25 3.82 2.58 4.11 3.11 5.06 1.69 オーストラリア カナダ チリ 中国 中国香港 インドネシア 日本 韓国 マレイシア メキシコ ニュージーランド フィリピン シンガポール チャイニーズ・タイペイ タイ アメリカ 0.39 0.12 1.94 0.12 1.93 0.01 0.56 ラテンアメリカ 0.00 0.55 0.01 0.59 0.00 0.59 西ヨーロッパ 0.02 0.61 0.03 0.65 0.41 0.01 0.41 その他 0.00 0.39 -0.01 0.38 0.06 1.90 0.07 2.14 APEC 0.36 2.64 0.39 2.99 0.02 1.41 0.02 1.41 先進経済 2 0.15 1.64 0.15 1.65 2.05 6.45 2.33 7.63 0.82 2.56 0.97 3.38 0.42 4.02 0.45 4.78 開発途上経済 0.11 1.61 0.13 2.27 アジア NIEs 4 3 5 0.34 2.18 0.37 3.07 ASEAN 3.08 5.28 3.56 6.66 NAFTA 6 0.02 1.66 0.02 1.65 NAFTA 6 0.17 1.95 0.17 1.95 CER 0.11 1.71 0.13 1.93 CER 0.48 2.20 0.50 2.44 世界 0.03 1.25 0.04 1.38 世界 0.20 1.65 0.22 1.84 注: 1. 「行動計画」は「マニラ行動計画」の貿易自由化・円滑化措置(UR を含まない) 2. APEC 先進経済はオーストラリア、カナダ、日本、日本、ニュージーランド、アメリカ 3. APEC 開発途上経済はチリ、中国、インドネシア、マレイシア、メキシコ、フィリピン、タイ 4. アジア NIEs は中国香港、韓国、シンガポール、チャイニーズ・タイペイ 5. ASEANはインドネシア、マレイシア、フィリピン、シンガポール、チャイニーズ・タイペイ 6. NAFTA はカナダ、メキシコ、アメリカ 73 表 5-2. 「行動計画」1 の貿易への影響 動学 静学 輸出者 世界 APEC合計 輸入者 世界 世界 2000 1.65 2.64 2010 1.84 2.99 APEC 先進経済 輸出者 世界 APEC合計 輸入者 世界 世界 APEC 先進経済 APEC開発途上経済 アジア NIES APEC域外 1.75 5.26 2.16 0.13 1.69 5.70 1.99 0.15 APEC開発途上経済 APEC 先進経済 APEC開発途上経済 アジア NIES APEC域外 6.34 12.06 8.06 4.91 アジア NIES APEC 先進経済 APEC開発途上経済 アジア NIES APEC域外 輸出者 APEC域内 APEC域内 APEC域外 APEC域外 ASEAN域内 ASEAN域内 ASEAN域外 ASEAN域外 NAFTA域内 NAFTA域内 NAFTA域外 NAFTA域外 CER域内 CER域内 CER域外 CER域外 輸入者 APEC域内 APEC域外 APEC域内 APEC域外 ASEAN域内 ASEAN域外 ASEAN域内 ASEAN域外 NAFTA域内 NAFTA域外 NAFTA域内 NAFTA域外 CER域内 CER域外 CER域内 CER域外 2000 1.25 1.90 2010 1.38 2.14 APEC 先進経済 APEC 先進経済 APEC開発途上経済 アジア NIES APEC域外 1.62 3.85 1.77 0.25 1.58 4.09 1.52 0.29 7.35 14.31 8.88 6.33 APEC開発途上経済 APEC 先進経済 APEC開発途上経済 アジア NIES APEC域外 4.31 6.92 4.85 2.67 5.00 8.28 5.32 3.61 1.31 9.57 1.84 0.25 1.39 11.06 5.11 0.74 アジア NIES APEC 先進経済 APEC開発途上経済 アジア NIES APEC域外 0.85 6.80 0.92 -0.26 0.84 7.91 3.98 0.11 2000 3.58 0.89 1.98 -0.24 9.04 4.55 4.50 1.22 2.43 1.67 2.10 1.41 -1.26 2.50 2.56 1.62 2010 3.96 1.19 2.19 -0.32 11.23 5.77 5.38 1.29 2.40 1.68 2.19 1.71 -3.26 2.93 2.89 1.81 輸出者 APEC域内 APEC域内 APEC域外 APEC域外 ASEAN域内 ASEAN域内 ASEAN域外 ASEAN域外 NAFTA域内 NAFTA域内 NAFTA域外 NAFTA域外 CER域内 CER域内 CER域外 CER域外 輸入者 APEC域内 APEC域外 APEC域内 APEC域外 ASEAN域内 ASEAN域外 ASEAN域内 ASEAN域外 NAFTA域内 NAFTA域外 NAFTA域内 NAFTA域外 CER域内 CER域外 CER域内 CER域外 2000 2.63 0.55 1.75 -0.16 3.56 1.91 2.52 1.10 2.02 1.45 1.83 0.94 -2.04 2.03 2.10 1.22 2010 2.88 0.78 1.91 -0.23 5.11 2.68 3.07 1.16 2.00 1.43 1.88 1.15 -4.05 2.44 2.41 1.35 (NOTE) 1.「行動計画」は「マニラ行動計画」の貿易自由化・円滑化措置(URを含まない) 2. 地域の統合については表 1を参照。 3. 地域の全体の数字は加重平均 74 表 5-3. 「行動計画」1 のAPEC域内の要素需要への影響 動学 2000 産業 (変化率) 労働 資本 0.09 -0.59 -0.20 -0.42 -0.03 -0.07 0.14 0.04 -0.07 -0.10 0.30 -0.13 -0.02 0.11 農産品 鉱業品 加工食品 繊維品 化学品 金属製品 輸送機器 機械機器 他の製造業 エネルギ-・ガス 建設 運輸 私的サービス 公的サービス 2010 (変化率) 産業 0.83 1.14 0.50 1.08 0.77 0.70 0.80 0.83 0.80 0.45 0.99 0.91 0.50 1.10 労働 資本 0.10 -0.60 -0.21 -0.46 -0.05 -0.06 0.08 0.09 -0.07 -0.11 0.32 -0.13 -0.02 0.11 農産品 鉱業品 加工食品 繊維品 化学品 金属製品 輸送機器 機械機器 他の製造業 エネルギ-・ガス 建設 運輸 私的サービス 公的サービス 0.93 1.33 0.56 1.35 0.84 0.85 0.85 0.93 0.88 0.49 1.10 1.02 0.54 1.16 静学 2000 産業 農産品 鉱業品 加工食品 繊維品 化学品 金属製品 輸送機器 機械機器 他の製造業 エネルギ-・ガス 建設 運輸 私的サービス 公的サービス (変化率) 資本 労働 -0.19 -0.49 0.00 -0.26 0.04 -0.12 0.08 -0.02 -0.01 0.03 0.16 -0.08 0.05 0.06 -0.09 -0.47 0.01 -0.06 0.01 -0.13 0.03 0.08 0.02 0.03 0.16 -0.09 0.04 0.11 2010 産業 (変化率) 資本 労働 農産品 鉱業品 加工食品 繊維品 化学品 金属製品 輸送機器 機械機器 他の製造業 エネルギ-・ガス 建設 運輸 私的サービス 公的サービス -0.20 -0.50 0.01 -0.27 0.02 -0.11 0.01 0.02 -0.01 0.03 0.17 -0.07 0.05 0.05 -0.09 -0.48 0.00 -0.03 0.00 -0.10 0.01 0.13 0.02 0.03 0.18 -0.10 0.04 0.10 (注) 1. 「行動計画」は「マニラ行動計画」の貿易自由化・円滑化措置(URを含まない) 75 表 5-4. 「行動計画」 1 の生産への効果 動学 (変化率) 2000 APEC先進経済 APEC開発途上経済 アジアNIES 世界 生産 労働集約的 2 -0.11 1.67 0.75 0.10 資本集約的 2 0.15 2.20 1.39 0.30 輸出 労働集約的 2 資本集約的 2 2.35 9.52 2.34 2.43 1.79 8.38 3.57 2.08 動学 (変化率) 2000 APEC先進経済 APEC開発途上経済 アジアNIES 世界 生産 労働集約的 2 資本集約的 2 輸出 労働集約的 2 資本集約的 2 -0.12 2.16 0.68 0.12 0.14 2.57 1.82 0.33 2.59 11.93 2.21 2.83 1.76 9.56 4.93 2.32 静学 (変化率) 2000 APEC先進経済 APEC開発途上経済 アジアNIES 世界 生産 労働集約的 2 資本集約的 2 輸出 労働集約的 2 資本集約的 2 -0.15 0.52 0.33 -0.03 0.00 -0.12 0.40 0.07 2.25 7.98 1.87 2.11 1.53 5.62 2.39 1.60 静学 (変化率) 2000 APEC先進経済 APEC開発途上経済 アジアNIES 世界 生産 労働集約的 2 資本集約的 2 輸出 労働集約的 2 資本集約的 2 -0.16 0.76 0.19 -0.03 -0.02 -0.02 0.64 0.07 2.50 9.86 1.68 2.43 1.47 6.42 3.54 1.77 (注) 1. 「行動計画」は「マニラ行動計画」の貿易自由化・円滑化措置(URを含まない) 2. 労働集約的産業は加工食品、繊維品 資本集約的産業は化学品、鉱業品、輸送、機械機器 、他の製造業 3. 地域の全体の数字は加重平均 76 表 5-5-(1). 「行動計画」1 の財ごとの世界の生産と輸出への効果 動学 静学 生産 (変化率) 輸出 農産品 0.19 1.17 鉱業品 0.18 0.97 加工食品 繊維品 化学品 0.12 1.17 0.05 3.35 0.28 1.66 金属製品 輸送機器 機械機器 0.29 2.36 0.28 2.20 0.40 2.24 他の製造業 エネルギ-・ガス 建設 0.20 1.85 0.18 -0.26 0.37 0.28 運輸 私的サービス 公的サービス 0.04 0.25 0.17 0.38 0.11 1.49 2000 財 生産 (変化率) 輸出 農産品 0.21 1.22 鉱業品 0.21 1.07 加工食品 繊維品 化学品 0.13 1.21 0.09 4.00 0.31 1.85 金属製品 輸送機器 機械機器 0.32 2.67 0.33 2.49 0.45 2.52 他の製造業 エネルギ-・ガス 建設 0.22 1.95 0.20 -0.25 0.40 0.30 運輸 私的サービス 公的サービス 0.06 0.28 0.19 0.41 0.11 1.57 2010 財 (変化率) 輸出 農産品 0.00 0.97 農産品 0.00 1.00 鉱業品 0.02 0.64 鉱業品 0.03 0.68 加工食品 繊維品 化学品 0.02 0.96 0.01 0.97 -0.12 2.95 -0.11 3.49 0.05 1.26 加工食品 繊維品 化学品 0.05 1.39 金属製品 輸送機器 機械機器 0.05 1.79 2.01 0.07 1.85 0.09 2.09 0.12 1.64 金属製品 輸送機器 機械機器 0.06 0.14 1.85 他の製造業 エネルギ-・ガス 建設 0.04 1.49 1.54 -0.36 0.02 -0.35 0.11 0.05 他の製造業 エネルギ-・ガス 建設 0.03 0.03 0.12 0.06 運輸 私的サービス 公的サービス -0.12 0.03 -0.12 0.02 0.03 0.08 0.03 0.07 0.04 0.51 運輸 私的サービス 公的サービス 0.03 0.50 2010 財 生産 2010 財 生産 (変化率) 輸出 表 5-5-(2). 「行動計画」1 の財ごとの APEC の生産と輸出への効果 静学 動学 生産 (変化率) 輸出 農産品 0.28 1.28 鉱業品 0.45 2.76 加工食品 繊維品 化学品 0.21 1.81 0.51 6.88 0.44 2.87 金属製品 輸送機器 機械機器 0.31 3.34 0.39 2.78 0.55 2.98 他の製造業 エネルギ-・ガス 建設 0.37 2.94 0.30 -0.95 0.62 0.64 運輸 私的サービス 公的サービス 0.21 0.24 0.28 0.54 0.20 0.90 2000 財 生産 2000 財 生産 (変化率) 輸出 農産品 0.32 1.36 鉱業品 0.56 3.16 加工食品 繊維品 化学品 0.23 1.96 0.68 8.14 0.47 3.15 金属製品 輸送機器 機械機器 0.38 4.05 0.42 3.02 0.65 3.44 他の製造業 エネルギ-・ガス 建設 0.40 3.11 0.33 -0.78 0.68 0.79 運輸 私的サービス 公的サービス 0.24 0.31 0.30 0.62 0.20 0.96 2010 財 生産 (変化率) 輸出 農産品 -0.07 1.23 農産品 -0.07 1.30 鉱業品 -0.50 0.51 鉱業品 -0.51 0.62 加工食品 繊維品 化学品 -0.01 1.36 -0.01 1.44 0.07 6.05 0.15 6.99 0.00 2.01 加工食品 繊維品 化学品 -0.01 2.18 金属製品 輸送機器 機械機器 -0.14 2.27 2.75 0.05 2.36 0.05 2.55 0.11 2.17 金属製品 輸送機器 機械機器 -0.12 0.16 2.53 他の製造業 エネルギ-・ガス 建設 0.04 2.28 2.35 -0.99 0.03 -1.02 0.20 0.34 他の製造業 エネルギ-・ガス 建設 0.04 0.03 0.21 0.26 運輸 私的サービス 公的サービス -0.08 -0.22 -0.08 -0.24 0.05 -0.05 0.04 -0.06 0.07 0.43 運輸 私的サービス 公的サービス 0.06 -0.44 2000 財 (注) 1. 「行動計画」は「マニラ行動計画」の貿易自由化・円滑化措置(URを含まない) 2. 産業の統合については表 6.を参照。 77 (変化率) 輸出 付録 6 略語一覧 AFTA - ASEAN 自由貿易地域 AIDS - 準独立需要システム(Almost Identical Demand System) APEC - アジア太平洋経済協力 CAPs - 共同行動計画 CER - オーストラリア・ニュージーランド経済緊密化協定 CES - 限界代替率一定関数 CGE - 計算可能な一般均衡モデル GATT - 関税と貿易に関する一般協定 GDP - 国内総生産 GTAP - 世界貿易分析プロジェクト(Global Trade Analysis Project) IAPs - 個別行動計画 ITA - 情報技術協定 MAPA - マニラ行動計画 MFA - 多国間繊維協定 NAFTA - 北米自由貿易協定 NTMs - 非関税措置 OAA - 大阪行動指針 OECD - 経済協力開発機構 PECC - 太平洋経済協力会議 PSEs - 生産者保護価格 R&D - 研究開発 STRAs - 地域的貿易取り決め(Sub Regional Trading Arrangements) UR - ウルグアイ・ラウンド VERs - 輸出自主規制 WTO - 世界貿易機関 78 地域区分 APEC 先進経済: • オーストラリア • カナダ • 日本 • ニュージーランド • アメリカ APEC 新興経済 (NIEs): • 中国香港 • 韓国 • チャイニーズ・タイペイ • シンガポール APEC 開発途上経済: • チリ • 中国 • インドネシア • マレイシア • メキシコ • フィリピン • タイ ラテンアメリカ: • 中央アメリカ • カリブ諸国 • 南米 西ヨーロッパ: • ヨーロッパ自由貿易地域(EU15 カ国とその他の EFTA メンバー) その他: • その他分類されていない地域 注: エグゼクティブ・サマリーの表 B、本文の表 5 と表 7 では「その他」にラテンアメリカと西ヨーロッパを含 む。 79