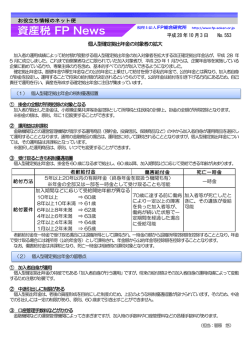

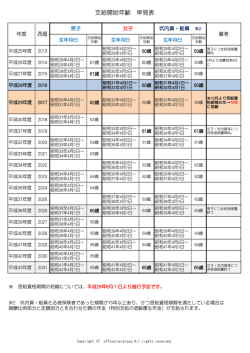

ニュースレター2 2010 今年もあっという間に1ヶ月が経過しました。 今年の計画を立てられた方も多いと思いますが、状況はいかがでしょうか。1 ヶ月ごとに確認と見直しをして、成果につなげましょう。 掲載内容に関してご不明点等あれば、お気軽に当事務所までお問い合わせく ださい。 ペンデル税理士法人 東京都新宿区新宿2-5-3AMビル10F TEL:03-3226-0951/FAX:03-3226-0969 ○ Zeimu information 従来の2.5倍、800万円まで 経費にできそうです ここ数年世界のマーケットが冷え込み、日本も例外になく不況の状態が続いています。その渦中 にあって「取引先の倒産」という言葉は随分聞きなれてしまったのではないでしょうか。取引先が 倒産したとき、その取引先への債権があるとそのほとんどを回収することはできません。つまり、 その分お金にならないわけですから、当然事業の資金繰りに影響を及ぼします。 金融機関などから資金調達をしようにも、利子や担保、保証人などを考慮しなければなりません が、これらを考慮したとしても金融機関から借りることもままならない場合があります。 このような場合のために、取引先が倒産した際、無利子・無担保・無保証人で資金を借りること ができる制度が存在しています。この制度は、「中小企業倒産防止共済制度(経営セーフティ共 済)」といいます。 中小企業倒産防止共済制度(経営セーフティ共済) 中小企業倒産防止共済制度では、中小企業者が共済契約者となり掛金を積み立て、取引先が倒産 した場合などの事由により、共済契約者が積み立てている掛金の総額の10倍を上限に無利子・無 担保・無保証人で資金を借りることができます。 ① 掛金積み立て ② 取引先倒産等 債権回収不能 ③ 資金貸付 中小企業基盤整備機構 中小企業(共済契約者) 取引先 中小企業倒産防止共済制度で借りることができる額 現在、積み立てられる掛金は320万円が上限であるため、借りることができる上限は掛金の10倍 である3,200万円です。 しかし、近年では高額な負債額での倒産が多くなり、上限の3,200万円でも賄えないケースが多 発しています。そのため、掛金の上限を引き上げるとともに、借入額も引き上げるよう法改正がさ れる予定です。法改正で予定されている上限額は、掛金が800万円、借入額は8,000万円です。 《掛金の取り扱い》 共済契約者が個人事業者、法人問わず、掛金は積み立て時に全額経費になります。 上記法改正が行われ、掛金の上限が引き上げられても、その上限にあわせて全額経費となる 改正案が平成22年度税制改正大綱の中で記されています。 つまり、掛金の上限が800万円と改正された場合には、800万円まで経費とすることが可能と なるようです。 法改正自体いつなされるのか現在のところ不明ですが、すでに320万円まで掛金を 積み立てている事業者にあっては、増額すべきかの検討をしてみましょう。 ペンデル税理士法人 ○ Zeimu information 扶養親族の差替えは いつでもできますか? 扶養する親族がいる場合には、扶養している人の所得税や住民税の税金の計算上、「扶養控除」 として所得金額から差し引くことができるため、その分納める税金が安くなります。 たとえば夫婦共働きで子どもがいる場合、夫婦どちらも子どもを扶養しているわけですが、どち らの所得から差し引くかは、原則は納税者側の判断に委ねられています。そのため、所得の多い人 から差し引いた方が家族全体での税金が安くなると考えられるでしょう。 扶養親族としての申告はいつするの? 扶養控除ができる扶養親族としての申告時期は、サラリーマンであれば、「扶養控除等(異動) 申告書」を会社へ提出したとき、個人事業者など確定申告書を提出する方であれば、確定申告書を 税務署へ提出したときです。 申告後に異動が生じた場合等の手続き たとえば、サラリーマンが扶養親族として上記の申告をした後、何らかの事由で扶養親族に異動が 生じた場合には、その年中であれば異動が生じた都度「扶養控除等(異動)申告書」を会社へ提出し ますが、その年の年末調整後に異動が生じた場合には、会社側で再度年末調整をするか個人で確定申 告書を提出することになります。一方、確定申告書の提出者は確定申告書の提出後にその申告書に係 る扶養親族の誤りに気づいた場合には、修正申告書あるいは更正の請求書の提出を行います。 扶養親族の差替えが認められない事例 ところで次の事例において、扶養親族の差替えをすることはできるのでしょうか。 夫A 子C 妻B 子D 【事 例】 ・妻Bは、子Dを扶養親族として扶養控除等(異動)申告書を会社へ 提出し、年末調整実施済み。 ・夫Aは、子Cを扶養親族として確定申告書を提出。 ※上記後、AはDもAの扶養親族としたいと考え、扶養親族の差替え をするため、AはDを扶養親族とする更正の請求書、BはDを扶養 親族から外した確定申告書の提出を考えた。 扶養親族の差替えが認められるのは、当初の各々の申告書等(所得税法施行令第218条第1項規定の申告 書等)で異なった記載がある場合に限られます。事例では、当初の各々の申告書等に記載されてい る扶養親族は、A→C、B→Dとされており、扶養親族は夫婦間で異なっていないため、差替えは 認められません。 Bの年末調整後、AがDも扶養親族にしたいときは、Aの当初の確定申告書提出時に、C・Dと もにAの扶養親族とし、BはDを扶養親族から外した確定申告書を提出します。 どちらの扶養親族にすべきか、申告書等を提出する前によく検討しなければなりませんが、その 際会社から扶養手当を受けている場合には、税金だけでなくその分も考慮に入れて検討しましょう。 (関係法令通達)所得税法施行令第218条第1項、第219条、所得税基本通達83~84-2 ちなみに、平成22年度税制改正大綱において、扶養控除の見直しが示されています。 所得税・住民税ともに扶養控除について、0歳~16歳未満は廃止、16歳~19歳未満は上乗せ(所 得税25万円、住民税12万円)廃止、所得税は平成23年分以後、住民税は平成24年度以後からの適用 が改正案とされています。 ペンデル税理士法人 労務情報 高年齢者雇用確保措置の 義務対象年齢が4月より64歳 に引上げられます 現在、定年(65歳未満のものに限る)の定めを行っている事業主においては、高年齢者等の雇用 の安定等に関する法律により、労働者の65歳までの安定した雇用を確保する義務が課せられており、 具体的には以下の①から③までのいずれかの措置の実施が義務づけられています。 ①定年の引上げ ②継続雇用制度の導入 ③定年の定めの廃止 65歳まで定年を引上げること 現に雇用している労働者が希望するときは、定年後も引き続いて 雇用する制度を導入すること 定年を廃止すること 高年齢者雇用確保措置の義務年齢は老齢年金(定額部分)の支給開始年齢の引上げスケジュール にあわせて段階的に引上げられており、平成22年4月からはその年齢が64歳に引き上げられます。 高年齢者雇用確保措置の義務年齢 期 間 義務年齢 平成22年4月1日~平成25年3月31日 64歳 平成25年4月1日~ 65歳 これにより60歳定年の事業所において継続雇用制度等を導入している場合には、以下の表のよう に雇用確保を図り、平成21年4月1日以降に60歳に到達する労働者については実質的に65歳までの雇 用確保が求められることとなります。 義務対象年齢の段階的引上げのイメージ(60歳定年のケース) 平成 20年度 平成 21年度 平成 22年度 平成 23年度 平成 24年度 平成 25年度 平成 26年度 義務対象年齢 63歳 63歳 64歳 64歳 64歳 65歳 65歳 年 齢 60歳 61歳 62歳 63歳 64歳 65歳 66歳 平成20年4月1日から平成21年3月31日に 60歳の定年を迎える労働者 [定年] 年 齢 59歳 64歳 65歳 平成21年4月1日から平成22年3月31日に 60歳の定年を迎える労働者 継続雇用 終了 60歳 [定年] 61歳 62歳 63歳 継続雇用 終了 上記②の継続雇用制度については、原則として希望者全員を対象とすることが求められますが、 労使協定において継続雇用制度の対象となる労働者の基準を策定することにより、継続雇用する対 象者を限定することができます。なお、中小企業(常時雇用する労働者の数が300人以下)の事業 主に限り、平成23年3月31日までの間に労使協定の締結のために努力したにも関わらず調わないと きは、労使協定ではなく就業規則に当該基準を定めることも可能とされています。 ペンデル税理士法人 経営情報 高年齢労働者の割合が 高い業界は? 高齢化の進展により60歳以上の高年齢労働者の数も増加しています。ここでは、厚生労働省が平 成21年8月に発表した、「平成20年高年齢者雇用実態調査結果の概況」(*1)から、産業別に全労 働者に占める高齢労働者の割合をみていきます。 高まる高年齢労働者の割合 上記調査から、事業所の全常用労働者(*2)に占める高年齢労働者(60歳以上)の割合を示す と表のようになります。 全産業の全常用労働者に占める高年齢労 働者の割合は、10.0%(16年は7.6%)と なっています。10人に1人が60歳以上の労 働者ということになります。また産業別に みると、最も高いのは不動産業の18.1%と なっています。全体の約20%が60歳以上と なっています。 次いで運輸業が14.9%、鉱業が13.7%、 サービス業が13.6%などとなっています。 16年に比べて高年齢労働者の割合が高く なった産業は、複合サービス業を除く13産 業となりました。産業を問わず高年齢労働 者の割合が高まっていることがわかります。 特に運輸業で急速に高年齢労働者の割合が 高まっています。 産業別全常用労働者に占める高年齢労働者の割合(単位:%) 不動産業 運輸業 鉱業 サービス業 建設業 教育、学習支援業 飲食店、宿泊業 製造業 医療、福祉 卸売・小売業 複合サービス業 金融・保険業 情報通信業 電気・ガス・熱供給・水道業 全体 16年 14.1 8.9 12.3 12.0 11.5 12.3 8.4 6.1 6.4 5.8 5.3 3.1 1.6 1.6 7.6 20年 18.1 14.9 13.7 13.6 13.2 12.4 9.7 9.1 9.1 8.3 4.9 4.2 3.3 3.2 10.0 増減 4.0 6.0 1.4 1.6 1.7 0.1 1.3 3.0 2.7 2.5 -0.4 1.1 1.7 1.6 2.4 厚生労働省「平成20年高年齢者雇用実態調査結果の概況」より作成 高年齢労働者増加への対応を 少子高齢化・人口減少の進展によって、今後も若年労働者が減少していきます。そのため高齢者 の労働力の重要性がますます高まってきます。また、高年齢者雇用確保措置の影響もあり、今後も 高年齢労働者は増加していくものと思われます。そのため、高年齢者に配慮した職場の環境づくり が必要となる企業も増えてくることでしょう。 その一方で、中長期的に企業を継続していくためには、若年労働者を採用・教育していくことも 必要となってきます。経営者としては将来を見据えた人材の採用も考えていかなくてはなりません。 現在の景気動向から、社員の採用を積極的に行う企業は少ないでしょうが、逆に、採用の少ない時 期にあえて募集をすると、よい人材に出会えるかもしれません。人材の採用を検討中の企業は、あ えてこの時期に採用するのも一つの方法といえましょう。 (*1)日本標準産業分類(平成14年3月改訂)に基づく14大産業に属し、5人以上の常用労働者を雇用する民営事 業所のうちから、無作為に抽出した事業所を対象に平成20年9月に実施した調査です。調査対象数は9,704事業所、 有効回答数は6,465事業所、有効回答率は66.6%となっています。 (*2)「常用労働者」とは期間を定めず、又は1か月を超える期間を定めて雇用している者、または日々 もしくは1か月以内の期間を定めて雇用している者であって、調査日前2か月の各月にそれぞれ18日以上雇 用した者をいいます。 ペンデル税理士法人 医業情報 医療機関における 役職者の給与データ 給与に関するデータは知りたい人が多いにも関わらず、なかなか詳細なデータが公表されにくい ものです。ここでは、人事院が平成21年10月に発表した「民間給与の実態(平成21年職種別民間給 与実態調査の結果)」から、病院長、副院長、医科長、薬局長、総看護師長、看護師長の役職者の 平均給与データ(*)をご紹介します。 院長の給与はいくら? 役職別年齢階級別平均給与月額 きまって支 うち時間外 うち通勤手 きまって支給する給与月額の平均をみる 給する給与 手当(B) (A-B) 種職 年齢階層 当 と病院長が最も金額が高く、次いで副院長、 (A) 歳以上 歳未満 円 円 円 円 医科長の順になっています。ただし、この 44~48 1,648,269 6,016 1,642,253 7,073 データをみる限り、病院長と副院長に大き 48~52 1,721,798 136,151 1,585,647 4,108 病 な差がないという結果になっています。こ 52~56 1,506,326 48,708 1,457,618 4,349 院 こまでが平均で100万円を超えており、薬 56~ 1,445,974 17,165 1,428,809 14,560 長 局長、総看護師長、看護師長は40万~50万 平均:61.3歳 1,486,715 28,925 1,457,790 11,928 円台となっています。 さて、この金額について皆様はどのよう に感じられるでしょうか。 副 院 長 (*)民間給与の実態(平成21年職種別民間給与実 態調査の結果) 平成21年4月分の最終給与締切日現在において、企 業規模50人以上で、かつ、事業所規模50人以上の事 業所を対象にした調査です。用語の定義は以下の通 りで、給与額は4月分の給与月額となっています。 医 科 長 ◆病院長:部下に医師又は歯科医師5人以上 ◆副院長:上記院長に事故等のあるときの職務 代行者 ◆医科長:部下に医師又は歯科医師1人以上 ◆薬局長:部下に薬剤師2人以上 薬 局 長 ◆総看護師長:部下に看護師長5人以上 ◆看護師長:部下に看護師又は准看護師5人以上 ◆きまって支給する給与: 基本給はもとより、年齢給、勤続給、地域給、 寒冷地手当、能率給、家族手当、住宅手当、精 勤手当、職務手当、通勤手当、役付手当、超過 勤務手当、夜勤手当、休日手当等月ごとに支給 されるすべての給与を含めたものをいう。 ◆時間外手当: きまって支給する給与に含まれ、超過勤務手 当、休日手当、宿日直手当、裁量手当等の時間 外手当をいう。 ◆通勤手当: きまって支給する給与に含まれ、通勤定期券、 ガソリン代などの現物支給されたものを含む。 総 看 護 師 長 看 護 師 長 40~44 44~48 48~52 52~56 56~ 平均:55.1歳 32~36 36~40 40~44 44~48 48~52 52~56 56~ 1,684,285 1,495,681 1,628,287 1,487,068 1,366,828 1,463,687 1,069,405 1,262,539 1,270,432 1,332,087 1,304,497 1,279,832 1,266,670 39,443 176,302 152,344 96,336 74,698 101,509 172,998 233,583 205,913 205,548 210,031 176,879 112,252 1,644,842 1,319,379 1,475,943 1,390,732 1,292,130 1,362,178 896,407 1,028,956 1,064,519 1,126,539 1,094,466 1,102,953 1,154,418 12,590 11,322 27,445 16,068 15,795 17,179 11,394 23,049 15,986 18,488 13,439 18,784 17,258 平均:49.4歳 28~32 32~36 36~40 40~44 44~48 48~52 52~56 56~ 平均:49.4歳 40~44 44~48 48~52 52~56 56~ 平均:55.2歳 1,290,762 385,518 369,054 417,157 443,084 478,657 486,457 520,859 563,104 491,976 489,936 487,866 488,310 517,393 535,921 519,354 187,756 1,103,006 11,503 374,015 27,553 341,501 41,823 375,334 33,879 409,205 33,368 445,289 16,464 469,993 25,210 495,649 17,895 545,209 25,290 466,686 1,579 488,357 14,309 473,557 1,661 486,649 2,413 514,980 4,562 531,359 4,133 515,221 17,246 3,936 15,961 11,082 6,942 10,135 13,484 12,335 22,622 13,671 5,395 8,618 7,110 8,177 11,777 9,814 24~28 28~32 32~36 36~40 40~44 44~48 48~52 52~56 56~ 平均:46.6歳 346,830 352,666 374,996 397,739 411,334 428,384 435,444 446,018 444,188 422,439 41,143 45,716 41,691 39,944 32,942 32,177 27,305 24,835 17,144 30,561 305,687 306,950 333,305 357,795 378,392 396,207 408,139 421,183 427,044 391,878 2,801 8,941 9,235 8,887 8,403 8,520 7,713 8,030 7,879 8,294 人 事院 「 民間給 与 の 実態( 平 成 21年 職 種 別民間 給 与 実態調 査 の 結果 ) 」 より作 成 ペンデル税理士法人 春まだ遠しですが、新入社員の受け入れ準備に入ります。昇給の準備とともに事前準備はしっか りしておきましょう。 2010年2月 1. 固定資産税の納付 お仕事備忘録 2. 4月昇給の場合の資料収集等の準備 3. 新入社員の受入準備 4. 火災予防運動に伴う消防設備等の点検実施 1.固定資産税の納付 第4期分の納付期限が到来します。 資金繰りも考慮した上で、納付もれのないようにしましょう。 納期期限は、市町村の条例で定める日です。 2.4月昇給の場合の資料収集等の準備 4月昇給の企業は、昇給の情報収集や人事評価等を行います。 世間の昇給に関する情報を収集し、会社の業績資料から原資の検討を行ったり、部門、個別評価や配分の 検討を行ったり等、昇給の準備を開始しましょう。あわせて人事制度などの見直し等もするとよいでしょう。 3. 新入社員の受入準備 4月に新入社員を受け入れる企業は、入社式の会場確保等の事前準備や支給貸与品の手配、研修の企画等、 受入の準備を開始します。 4. 火災予防運動に伴う消防設備等の点検実施 春の火災予防運動に先立ち、消防設備等の点検(消火器、非常口、非常階段、非難経路等)をしましょう。 また、いざというときに慌てないように、避難訓練や非常時の対応方法(連絡方法、避難対策等)について 周知しておきましょう。 ペンデル税理士法人 お仕事 カレンダー 今月は日数が28日と通常月よりも少ないため、効率よく業 務ができるようにスケジュールを立てましょう。 2010.2 日 曜日 六曜 項 目 ●健康保険・厚生年金保険料の支払(12月分) ●継続・有期事業概算保険料延納額の支払(第3期分) ●労働者死傷病報告書の提出(休業4日未満の10月から12月分の労災事故について報告) ●税務署へ法定調書の提出 ●市区町村への給与支払報告書の提出 ●固定資産税の償却資産に関する申告 1 月 大安 2 火 赤口 3 水 先勝 4 木 友引 5 金 先負 6 土 仏滅 7 日 大安 8 月 赤口 9 火 先勝 10 水 友引 ●源泉所得税・住民税特別徴収分の納付(1月分) ●一括有期事業開始届(建設業)届出 11 木 先負 建国記念の日 12 金 仏滅 13 土 大安 14 日 先勝 15 月 友引 16 火 先負 17 水 仏滅 18 木 大安 19 金 赤口 20 土 先勝 21 日 友引 22 月 先負 23 火 仏滅 24 水 大安 25 木 赤口 26 金 先勝 27 土 友引 28 日 ペンデル税理士法人 先負 立春 ●所得税の確定申告受付開始(~3月15日まで) ●住民税の確定申告受付開始(~3月15日まで) 雨水 ●固定資産税の納付(第4期分)※市町村で定める日まで ※3月1日期限 ●健康保険・厚生年金保険料の支払(1月分) ●じん肺健康管理実施状況報告書

© Copyright 2026 Paperzz