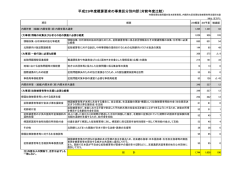

平成 28 年 10 月 3 日 No.553 個人型確定拠出年金の対象者の拡大 加入者の運用成績によって給付額が変動する個人型確定拠出年金の加入対象者を拡大する改正確定拠出年金法が、平成 28 年 5 月に成立しました。これまで自営業者などに限られていた加入対象者が、平成 29 年 1 月からは、企業年金等を実施している 企業に勤めている方や、専業主婦の方を含め、基本的すべての方が加入できるようになりました。 確定拠出年金は、基礎年金や厚生年金などの公的年金に上乗せして給付を受ける私的年金で、公的年金とは異なり、加入者自身 が掛金を設定し、運用することで将来の給付額が決定されるというものです。公的年金は給付を引き下げる方向にあるため、自己 責任で運用を行い、資産を形成する確定拠出年金に注目が集まっています。 (1) 個人型確定拠出年金の税制優遇措置 ① 掛金の全額が所得控除の対象となる 加入者が拠出した掛金は、小規模企業共済等掛金控除として所得税と住民税の計算上、掛金の全額が所得控除となります。 ※掛金の額は、原則、年に1回変更することができます。 ② 運用益は非課税 金融機関などの運営管理機関が提示する運用商品(預貯金、投資信託、保険商品など)の中から加入者自身が運用商品を選択し て運用することとなります。通常の金融商品の場合は、運用益に対して課税されることとなりますが、個人型確定拠出年金につい ては、その運用益は非課税となっています。 ※選択した運用商品は、原則、いつでも変更することができます。 ③ 受け取るときも税制優遇措置 個人型確定拠出年金は、掛金を 60 歳になるまで拠出し、60 歳以降、加入期間などに応じて受給できる年齢が決まります。 老齢給付金 傷害給付金 死亡一時金 5年以上20年以内の有期年金(終身年金を取扱う機関も有) 給付方法 一時金 ※年金の全部又は一部を一時金として受け取ることも可能 加入期間などに応じて受給開始年齢が異なる 70歳に達する前に傷病 加入者等が死亡したと 10年以上 ⇒ 60歳 により一定以上の障害 きに、その遺族が受給 8年以上10年未満 ⇒ 61歳 を負った加入者等が、 可能 給付要件 6年以上8年未満 ⇒ 62歳 傷病が続いた状態で一 4年以上6年未満 ⇒ 63歳 定期間を経過した場合 2年以上4年未満 ⇒ 64歳 に受給可能 1月以上2年未満 ⇒ 65歳 老齢給付金を一時金で受け取る場合には退職所得として課税され、一時金の額から退職所得控除額を控除することとなり、年金 で受け取る場合には雑所得(公的年金等)として課税され、年金額から公的年金等控除額を控除することとなります。 なお、傷害給付金は非課税となり、死亡一時金は相続税の課税対象となります。 (2) 個人型確定拠出年金の留意点 ① 加入者自身が運用 個人型確定拠出年金の特徴でもある「加入者自身が行う運用」ですが、将来の給付額はその加入者自身の運用成績によって変動 するため注意が必要です。 ② 中途引出しに制限がある 個人型拠出年金は、老後の資産形成を目的にした制度のため、上記のような税制優遇措置が設けられています。そのため、中途 での引出しには一定の制限があり、原則、60 歳まで引き出すことができません。 ③ 口座管理手数料などがかかる 金融機関などの運営管理機関によってさまざまですが、加入時の手数料や口座管理料などの各種手数料があります。 (担当:菅原 悠)

© Copyright 2026 Paperzz