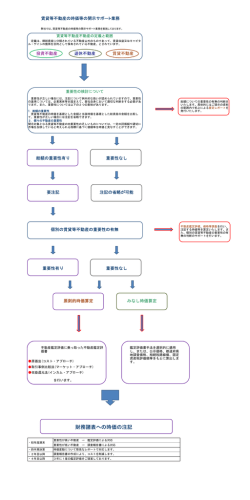

賃貸等不動産の時価開示サポート 日土地のディスクロージャー・サポート・サービス Nittochi Corporate Real Estate Consulting ■ 企業価値向上のためのCRE戦略支援という視点で行うディスクロージャーサポート。 ■ 単に賃貸等不動産の時価を開示するためだけの作業ではなく、 企業不動産=CRE〈Corporate Real Estate〉のポートフォリオを最適化するコンサルティングパッケージ。 ■ 充実したコンサルティングノウハウにより、無駄なコストを削減しつつ適切なIRを実現。 賃貸等不動産の時価開示 サービスの内容と特徴 平成20年11月28日に「賃貸等不動産の時価 等の開示に関する会計基準」及び「賃貸等 不動産の時価等の開示に関する会計基準 の適用指針」が、企業会計基準委員会から 公表されました。今後は一定の不動産につ いては、時価の注記を行う必要があります。 日本土地建物では、今回の会計基準の変更 を受けて、これまでのCRE戦略支援事業を 通じて得たノウハウを活用したディスクロー ジャーサポートサービスを開始しました。企 業価値向上のために、是非ご活用下さい。 日土地がご 日土地がご提案 がご提案する 提案する本 する本サービスの サービスの特徴は 特徴は、CRE戦略 CRE戦略の 戦略の一環として 一環として企業全体 として企業全体の 企業全体の不動産ポート 不動産ポート フォリオのあり フォリオのあり方 方 を 再検討し 再検討 し 、 時価開示の 時価開示 の 対象となる 対象 となる案件 案件、 、 非開示化を 非開示化 を 検討する 検討 する案件 のあり となる案件 する案件にそれ 案件にそれ ぞれ合致 ぞれ合致する 合致する適切 する適切な 適切なソリューションをご ソリューションをご提供 をご提供する 提供するトータルコンサルティング するトータルコンサルティングにあります トータルコンサルティングにあります。 にあります。充実 したIR したIRと IRと同時に 同時に、不動産ポートフォリオ 不動産ポートフォリオの ポートフォリオの正確な 正確な状況把握を 状況把握を実現し 実現し、CRE戦略 CRE戦略を 戦略を構築する 構築する上 する上 で有益な 有益な社内情報の 社内情報の整備が 整備が可能です 可能です 。 開示対象と 開示対象と なる 案件 サマリ ーシート キャ ッ シュ フ ロ ー 改善策の 改善策の検討 キャ ッ シュ フ ロ ー改善策 ー改善策の 改善策の実行 評価方針の 評価方針の策定 評価/ 評価/ 査定業務の 査定業務の実施 開示内容 確定& &改善 確定 基本方針策定 非開示化 を 検討し 検討し ていく 案件 開示 個別ソ 個別ソ リ ュ ーショ ン 検討 【 開示対象から 開示対象から の分離 の分離】 分離】 CRE戦略支援と日本土地建物 経営環境が激変する現在、企業不動産= CREを有効に活用するCRE戦略がその重要 性を増しています。 CRE戦略とは、不動産を単なる物理的生産 財としてだけではなく、ヒト・モノ・カネ・情報に 続く第五の経営資源として位置付け、適正な マネジメントサイクルに沿って戦略的に活用 していくことでその潜在的価値を引き出し、 企業価値向上に最適な選択を行う経営戦略 の一つです。 Ac t 【 アク ショ ン 】 Review 【 レ ビ ュ ー】 ー】 R e se a r ch 【 リ サーチ 】 Pla n n i n g 【 プ ラ ン ニ ン グ】 Pr a cti ce 【 プラ ク ティ ス】 「 マ ネジ メ ン ト サイ ク ル」 ル」 日本土地建物では、これまで数多くのお客 様にセミナーなどの開催を通じてCRE戦略 の重要性を提唱し、業界屈指の支援体制に よりお客様とともにCRE戦略支援事業を推進 してきました。 〈セミナー開催などの活動実績〉 05年3月 『減損会計』 セミナー開催 06年6月 『CRE戦略と企業経営』(東洋経済新報社) 出版 06年7月 『企業価値を向上させるCRE戦略』 セミナー開催 07年7月 『ケースでわかる実践CRE戦略』(東洋経済新報社)出版 『M&A時代におけるCRE戦略のあり方』 セミナー開催 08年7月 『会計コンバージェンスとCRE戦略』 セミナー開催 非開示化 個別ソ 個別ソ リ ュ ーショ ン の実施 【 利用 利用・・ 用途転換・ 用途転換・ 売却・ 売却・ 証券化等】 証券化等】 非開示 & 活用 〈 業務フ 業務フ ロ ーイ メ ージ 〉 ①サマリーシートの サマリーシートの作成 貴社の保有するCREに関する基礎的な情 報を一元的に整備し、不動産ポートフォリオ の全体像の把握、個々の不動産としての課 題の抽出やポテンシャルを検証するための フェーズです。 賃貸等不動産の時価開示に必要な簿価、 損益等に加え、シート策定時点で各案件の 概算時価を算定します。 ③評価方針の 評価方針の策定支援 開示対象となる案件については、個別案 件ごとの資産内容等を比較検証した上で、 重要性の軽重によるグルーピングを行い、 各案件やカテゴリに適した評価手法をご提 案いたします。 適切なグルーピングと評価手法を組み合 わせた『評価方針』の策定が、トータルコスト の削減を実現します。 ②基本方針の 基本方針の策定支援 作成したサマリーシートを踏まえ開示内容 の改善や不動産ポートフォリオの適正化に 向けた『基本方針』や、業務推進に即した 『ロードマップ』を策定します。 まず、賃貸等不動産の範囲を確定し、開示 対象となる案件と、非開示化を検討していく 案件とを選別します。 次に、開示対象となる案件については キャッシュフローの改善策を、非開示化を検 討する案件については、自社利用・用途転 換・売却・証券化等といった個別ソリューショ ンの可能性を検証しご提案いたします。また、 監査法人等との調整についてもバックアップ いたします。 ④不動産鑑定評価/ 不動産鑑定評価/価格査定業務の 価格査定業務の実施 不動産評価実績ランキングにおいて、 綜 合不動産会社No.1の実績(2008年度)を誇る 不動産鑑定評価機関として、高品質なレ ポーティングを行います。 ⑤個別ソリューション 個別ソリューションの ソリューションの実行 貴社の経営戦略との整合性や、不動産 ポートフォリオのバランス、税効果などを総 合的に勘案した上で、綜合不動産会社とし てのノウハウを活用したキャッシュフローの 改善策や、個別ソリューションを提供いたし ます。 09年7月 『CREを活用した企業の成長戦略』 セミナー開催 w w w . n i ttoch i. co. j p 賃貸等不動産の 賃貸等不動産の時価開示 制度の 制度の概要と 概要と対応ポイント 対応ポイント ■経 緯 ■開示対象 平成20年11月28日に「賃貸等不動産の ③賃貸等不動産の 賃貸等不動産の当期末における 当期末における時価 における時価 賃貸等不動産の総額に重要性が乏しい場 及びその算定方法 びその算定方法 時価等の開示に関する会計基準」及び「賃 合は注記を省略することが出来ます。 ■観察可能な市場価格に基づく価格 貸等不動産の時価等の開示に関する会計 賃貸等不動産の総額に重要性が乏しいかど ■市場価格が観察できない場合は、 基準の適用指針」(以下、総称して「本会計 うかは、貸借対照表日における時価を基礎 基準」といいます。)が、企業会計基準委員 とした金額と、当該時価を基礎とした総資産 による方法又は類似の方法に 会から公表されました。 の金額との比較により判断することになりま 基づいて算定された価格 本会計基準により、今後は企業が一定の 「不動産鑑定評価基準」(国土交通省) す。 原則は上記の通りですが、開示対象となる 賃貸等不動産を保有している場合、財務諸 賃貸等不動産のうち重要性が乏しいものに ■適用時期 表に当該不動産の期末時価やその算定方 平成22年3月31日以後終了する事業年度 ついては、一定の評価額や適切に市場価格 法などの情報を注記することになります。こ の年度末に係る財務諸表から、四半期財務 を反映していると考えられる地価公示価格 諸表に関してはその翌事業年度から、中間 や路線価等の公的指標を時価とみなすこと 財務諸表に関しては平成22年4月1日以後 ができます。 れは会計コンバージェンスの一環であり、金 融商品に関する時価の注記対象を拡大した ことを踏まえ、一定の賃貸等不動産に関す 開始する事業年度の中間会計期間から適 る時価開示は有用な投資情報にあたること、 ④賃貸等不動産に 賃貸等不動産に関する損益 する損益 用されます。 国際財務報告基準(IFRS)では、投資不動 損益計算書における金額に基づいて注記 尚、事業年度以前の事業年度の期首からの 産に原価評価を選択した場合その時価の注 を行いますが、賃貸等不動産に関して直接 適用も認められています。 記が必要であること等を勘案し決定されたも 把握している損益のほか、管理会計上の数 のです。 ■賃貸等不動産に 賃貸等不動産に関する注記事項 する注記事項 値に基づいて適切に算定した額や、その他 の合理的な方法に基づく金額によって開示 ①賃貸等不動産の概要 ■『賃貸等不動産』 賃貸等不動産』とは? とは? することができます。 ②賃貸等不動産の貸借対照表計上額 尚、重要性が乏しい場合を除き、賃貸等不 賃貸等不動産 賃貸さ 賃貸さ れている 不動産 及び期中における主な変動 動産に関する賃貸収益と、これに係る費用 ③賃貸等不動産の当期末における時価 (賃貸費用)による損益、売却損益、減損損 投資不動産 及びその算定方法 失及び、その他の損益等を適切に区分して ④賃貸等不動産に関する損益 記載します。 遊休不動産 ①賃貸等不動産の 賃貸等不動産の概要 主な賃貸等不動産の内容、種類、場所等 ■対応の 対応のポイント 『賃貸等不動産』とは、棚卸資産に分類さ 本会計基準では、賃貸等不動産の範囲、 を記載します。 れている不動産以外のものであって、賃貸 重要性の判断基準、時価評価の方法や開 収益やキャピタル・ゲインの獲得を目的とし ②賃貸等不動産の 賃貸等不動産の貸借対照表計上額及び 貸借対照表計上額及び て保有されている賃貸不動産、投資不動産 期中における 期中における主 における主な変動 示する情報レベルなど、企業側に対して多く の合理的な判断が求められます。 原則として、取得原価から減価償却累計額 のことを指します。 また、適用初年度においては、関連資料の さらに、本会計基準では、将来の使用が見 及び減損損失累計額を控除した金額を記載 収集や整備、監査法人や鑑定業者との調整 込まれていない遊休不動産や、賃貸等不動 します。当期末における減価償却累計額及 産として使用される予定で開発している開発 び減損損失累計額を別途記載する場合に 中の不動産、継続して賃貸等不動産として は取得原価をもって注記とすることができま 使用する予定の再開発中の不動産を含むも すが、取得原価から減価償却累計額及び減 など相応の準備期間が必要となることから、 早期の対応を推奨します。 一方で、「会計基準への対応」という視点だ けでは【開示のための開示作業】になってし 損損失累計額を控除した金額の記載が必要 のと規定しています。 まい、有用な社内情報が蓄積されないばか となります。 また、一時的に賃借人が存在しない不動 りか、本質的なIR対策にはならない点には 産や、一つの不動産の中で賃貸等不動産と 尚、貸借対照表計上額に関する期中の変 して使用されている部分も賃貸等不動産とし 動に重要性がある場合には、その事由及び て扱うこととなります。 金額を記載します。 注意が必要です。 【お問い合わせ】 わせ】 日本土地建物株式会社 CREコンサルティング CREコンサルティング部 コンサルティング部(担当: 担当:石川、 石川、石塚、 石塚、鈴木) 鈴木) TEL U R L 03-3501-6171 FAX 03-3501-6177 h t t p : / / w w w . n i t t o c h i . c o . j p

© Copyright 2026 Paperzz