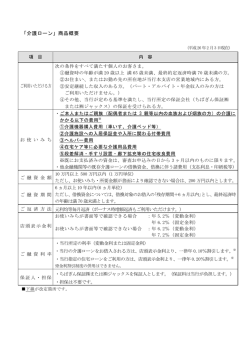

特集 いまがチャンス! 住宅ローンの借換え推進 宅ローンの借換えを検討し が3%上昇し、年3・8%になっ である。しかし、変動金利の金利 利を選択したいが、変動金利にも スクを避けるために全期間固定金 で、固定金利より金利の低い変動 済額が少なくなるという理由だけ てくることが懸念されるため、そ る場合には、金利上昇リスクが出 動向次第で、金利上昇による影響 低金利時代においては将来の景気 長期間にわたるため、今のような 重視して変動金利型を選択してい 住宅ローンは返済期間が を受けやすい。そこで、できるだ けそのリスクを回避しつつ、月々 の 返 済 額 を 抑 え る 目 的 か ら、「 固 定金利+変動金利」を組み合わせ な低金利の状況では返済額を低く いのではないだろうか。 う意味なのかピンとこない人も多 とはいえ、お客様の中にはどうい 月の返済額は9万4000円程度 ると、年0・8%の金利なら、毎 トを享受できるようにする。 ド割合を増やすことで金利メリッ 続くと想定し、変動金利のブレン 法では今のような金利水準が少し を %以下とする方法だ。この方 えて変動金利 %以上、固定金利 お客様がいる。逆に、金利上昇リ 担当者 それなら、今回は「ミック のに、全期間固定金利にすべきかど お客様 変動金利にすることに抵抗のある この組合せのセールスポイント こんなトークで提案! 住宅ローンの借換えをする うか判断が難しいね える。このコーヒーとミルクを上 合が全期間変動金利タイプだと考 金利タイプとし、ミルクだけの場 ると、 歳の定年までに完済する の部分は、金利上昇リスクを考え ことも提案したい。特に変動金利 に借入期間を分けてローンを組む ド割合を自由に設定できるものとお ーとミルクにたとえますと、ブレン えば、固定金利と変動金利をコーヒ れるお客様が増えてきています。例 ・抵当権設定、抹消費用 ・保証料(無料から年0.2%程度と幅がある) ・事務取扱手数料(金融機関によって2%かかる) ・繰上げ返済手数料 ・司法書士手数料 ・団体生命保険料(無料から0.3%程度) ミックスプランのメリットは、ブ の一つである。 レンド割合を自由に設定できると 住宅ローンのミックスプランに お客様 なるほど、固定金利でも変 一般的には「固定金利+変動金 ることが大切だ。特に固定金利と トもあるので、しっかりと説明す は、メリットだけでなくデメリッ 金利がどうなっているか誰も分かり 金利に変わります。でも、 定金利型ですと、原則 担当者 そのとおりです。 だね 年間固 利」プランでは二つの選択肢があ 変動金利という二つのタイプで登 動金利でも借入れをするということ : 記をする関係から、抵当権の登記 動金利 %以下というように固定 50 年後の 年後は変動 10 が、この方法では %以上を固定 法だ。低金利が続く可能性もある 金利に重きを置いた比率にする方 限らず、住宅ローンを借り換える したい。また、ミックスプランに 用の負担が増えるという点に注意 をするうえで、これにかかる諸費 担当者 きるというわけか 入れをすれば〝いいとこ取り〟がで お客様 ません だから、最初から2口で借 金利にすることで、将来の金利上 場合には、金融機関によって借り さい 昇リスクを回避できるのが大きな てはならない( 図表)。 散投資のようなものだとお考えくだ 10 10 換えのコストが異なることも忘れ もう一つは、ブレンド割合を変 メリットといえる。 50 はい。投資信託でいう、分 30 2016・6月1日号 ①変動金利での借換えに魅力を感じているものの金利上昇も心配なお客様 ているお客様の多くは、借 金利上昇リスクに備え ミックスプランを提案 住 魅力を感じているお客様もいる。 た、住宅を購入してから 金利を勧めてはいけないというこ れをいかにカバーするかが金融機 年と と。お客様の将来のライフプラン 関の提案力にかかっている。 しっかりと把握したうえで、返済 額のリスク許容度を判断しよう。 例えば、3000万円の住宅ロ 抑えられるメリットを享受しなが お客様に分かりやすく説明するた 分によってその金利上昇分のリス そこで、このミックスプランを ら、金利上昇時には固定金利の部 めに、固定金利をコーヒー、変動 たプランを提案するとよい。 クの軽減効果が得られること。ま 金利をミルクにたとえたらどうだ ただしこの場合には、ブレンド は、変動金利の部分では今のよう さに投資信託の運用の考え方に似 最近ではミックスプランという ような借入期間にすることも提案 ●借換えのコスト 60 る。一つは固定金利 %以上、変 ころにある。 考えください 手にブレンドしたのがミックスプ 年と固定金利 : : 60 ランということだ。住宅ローンの 30 40 20 方法をよく耳にするようになった コーヒーとミルクにたとえ お客様に分かりやすく説明 ており、リスクを分散して住宅ロ 年間変動金利で借り入れ 借換えを検討する際に、全期間 30 スプラン」という住宅ローンの組み ーンを 固定金利+変動金利で 金利上昇リスクを軽減 を踏まえ、返済できる上限金額を を組み合わせたプランをいう。 は、一般的に固定金利と変動金利 住宅ローンのミックスプランと 利と変動金利を組み合わせた「ミ 経過すると、建物の外壁の修繕な 万 円 も の 負 担 増 加 と な る。 ま 円と約5万円アップし、年間では そういったお客様には、固定金 た場合には、毎月の返済額は 万 換後の金利を変動金利にすべきか 固定金利にすべきかの判断に迷う の金融機関としても断定的な判断 どの費用も発生する。 ックスプラン」の提案をしたい。 ができないため、どうアドバイス 年程度 すればよいか迷うところである。 ことだろう。借換えを提案する側 14 ここで一番大切なのは、ただ返 このように、借入時に返済額を 10 60 割合を変えるだけでなく、変動金 1級FP技能士・CFP® ろうか。例えば、コーヒーをブラ 藤原 久敏 ーンを組めるメリットがある。 ⑤~⑦ 方はどうでしょうか。最近は選択さ 中小企業診断士・ 1級FP技能士 年というよう 小峰 俊雄 お客様のタイプ別に借換えニーズを喚起す るコツとトーク例を解説する。 ①~④ 利 住宅ローンの借換えは こう推進する ックで飲む返済方法が全期間固定 30 50 : : : 2016・6月1日号 31 お客様タイプ別

© Copyright 2026 Paperzz