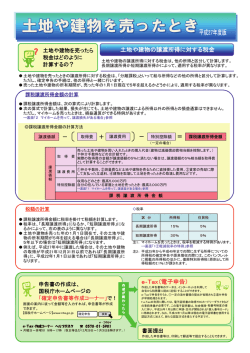

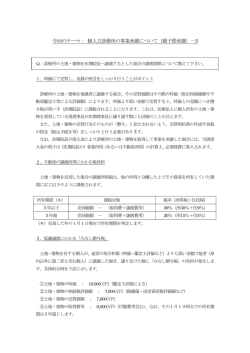

土地・建物を売った場合の税金 土地や建物の譲渡所得に対する税金は、他の所得と区分して計算します。 長期譲渡所得か短期譲渡所得かによって、適用する税率は異なります。 ●土地や建物を売ったときの譲渡所得に対する税金は、分離課税といって事業所得や給与所得などの他の所得と分離(分離課税)し て計算します。 ただし、確定申告の手続は、他の所得と一緒に行うことになります。 ●売った土地や建物の所有期間が、売った年の1月1日現在で5年を超えるかどうかにより、適用する税率が異なります。 1.譲渡所得金額の計算 ●課税譲渡所得は、次の算式により計算します。 ●次の算式で計算した結果、損失が生じても、土地や建物の譲渡による所得以外の所得との損益通算はできません。 ただし、マイホームを売ったときは、損失を控除できる特例があります。 ◎課税譲渡所得の計算方法 譲渡価額 -(取得費+譲渡費用)- 特別控除額(一定の場合) = 課税譲渡所得 <取得費> 売った土地や建物を買い入れたときの購入代金や、購入手数料などの資産の取得に要した金額に、その後支出した改良費、設備費 を加えた合計額をいいます。 なお、建物の取得費は、所有期間中の減価償却費相当額を差し引いて計算します。 また、土地や建物の取得費が分からなかったり、実際の取得費の金額が譲渡価額の5%に満たない場合は、譲渡価額の5%相当額 を取得費として計算することができます。 (概算取得費) <譲渡費用> 譲渡費用とは、土地や建物を売るために支出した費用をいい、下記のようなものがあります。 ① 仲介手数料、 ② 測量費など土地や建物を売るために直接要した費用、 ③ 貸家の売却に際して支払った立退料、 ④ 建物を取壊して土地を売ったときの取壊し費用 <特別控除額> ・収用などのとき:最高5,000万円 ・自分の住んでいる家屋と土地を売ったとき:最高3,000万円 2.税額の計算 土地や建物を売ったときの譲渡所得は、次のとおり所有期間によって長期譲渡所得と短期譲渡所得の二つに区分し、税金の計算も別々に 行います。 ●課税譲渡所得に税率を掛けて税額を計算します。 ●税率は、「長期譲渡所得」になるか、「短期譲渡所得」になるかによって、下の表のように異なります。 ●土地や建物を売った年の1月1日現在で、 その土地や建物の所有期間が5年を超える場合は「長期譲渡所得」に、 5年以下の場合は「短期譲渡所得」になります。 ●例えば、平成23年中に譲渡した場合は、その土地や建物の取得が平成17年12月31日以前であれば「長期譲渡所得」に、平成18年 1月1日以後であれば「短期譲渡所得」になります。 (注) 「所有期間」とは、土地や建物の取得の日から引き続き所有していた期間をいいます。 この場合、相続や贈与により取得したものは、原則として、被相続人や贈与者の取得した日から計算することになっています。 1 ◇ 税率 ◇ 区 分 長期譲渡所得 短期譲渡所得 所 得 税 15% 30% 住 民 5% 9% 税 注:マイホームを売ったときには、税率を軽減する特例があります。 ~ 参考 ~ <長期譲渡所得の税額の計算> 譲渡した年の 1 月 1 日現在の所有期間が 5 年を超える土地や建物を売った ときの税額の計算は、次のようになります。 1 課税長期譲渡所得金額の計算 課税長期譲渡所得金額 = 譲渡価額 - (取得費 + 譲渡費用) - 特別控除 2 税額の計算 平成 16 年 1 月 1 日以後に譲渡した場合の税額の計算は次のように行います。 税額 = 課税長期譲渡所得金額 × 15% (住民税5%) (例) 30 年前に購入した土地、建物の譲渡価額が 1 億 5,000 万円、土地・建物の取得費(建物は減価償却費相当 額を控除した後)が 1 億円、譲渡費用(仲介手数料など)が 500 万円の場合 (1)課税長期譲渡所得金額の計算 (2)税額の計算 イ 所得税 ロ 住民税 <短期譲渡所得の税額の計算 > 譲渡した年の 1 月 1 日現在の所有期間が 5 年以下の土地や建物を売った ときの税額の計算は、次のようになります。 1 課税短期譲渡所得金額の計算 課税短期譲渡所得金額 = 譲渡価額 - (取得費+譲渡費用) - 特別控除 2 税額の計算 税額 = 平成 16 年 1 月 1 日以後譲渡した場合の税額の計算は、次のように行います。 課税短期譲渡所得金額 × 30% (住民税9%) (例)課税短期譲渡所得金額が 800 万円の場合 (1) 所得税 (2) 住民税 2

© Copyright 2026 Paperzz