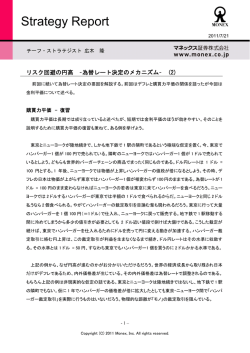

Strategy Report 2011/7/15 チーフ・ストラテジスト 広木 リスク回避の円高 隆 –為替レート決定のメカニズム– (1) 円高が進んでいる。円高になると最近では決まって「リスク回避の円高」と言われる。事実、昨日の日本 経済新聞も「安全志向を強めた投資家は経常黒字国通貨の円を『消去法』で買い進めている」と報じている。 あながち間違ってもいないので頭から否定するつもりもないが、「リスクを回避するために安全通貨の円を 買う」というニュアンスには違和感がある。なぜ資本市場に不透明感が広がると円が買われるのか?そもそ も為替レートはいかにして決まるのか?そのメカニズムを解説する。なるべく要点だけを述べるが、為替レ ートの決定要因を分析するとなると、それだけで本 1 冊書けるぐらいの分量なので、何回かに分けてお話し たい。 円という通貨の価値 為替レートの決定要因を説明する前に根本的なところから始めたい。 「円」は日本の通貨である。通貨(Currency)とは、「流通貨幣」の略で、国家などにその価値を保証された 一種の「媒体」である。貨幣の機能としては、「価値の尺度」「交換の媒介」「価値の保蔵」が挙げられる。為 替レート(Exchange Rate)は文字通り、交換比率である。為替レートの決定要因は、上述した通貨が持つ機 能、「価値の尺度」「交換の媒介」「価値の保蔵」と強い関連性を持っている。 為替レートは「交換比率」であって、株価のような「資産の価格」とは異なる。資産価格とは将来のペイオ フ(支払い)を生み出す価値のあるもの(=資産)を金額(時価)で表したものである。株式で言えば、企業の .... 価値を金額に換算してつけられる値段である。トヨタ自動車の株価は、あくまでも「トヨタが」○○円である、 .. とトヨタを主として決まるのに対して、円のレートは「円が」○○円と一意には決まらず、対ドル、対ユーロ、 対スイスフランなど換算する相手の通貨によってばらばらに決まる。 トヨタ 1 株 = 3,000 円 と表記したら誤りである。等式ではないからだ。「トヨタ 1 株は 3,000 円である」と言えるが「3,000 円はトヨタ 1 株である」とは言わない。株価とは企業価値をおカネで表したものであるが、その逆に、おカネを企業価値 -1– Copyright (C) 2011 Monex, Inc. All rights reserved. Strategy Report で表すことは通常行われない。 これがいかに複雑かは、トヨタ自動車の株価をおカネ以外の尺度、例えば商品や他の資産でも表すこと を想像してみればよい。トヨタ 1 株=3,000 円が等式として成り立つ世界では、トヨタ 1 株(= 3,000 円) = 金 0.7 グラム = 原油 0.5 バレル = みずほ FG30 株 = ホンダ 1 株 = 銀座 4 丁目の土地 1 ㎝ 2 …などが成 り立つ。こうした記述は理論的に可能である。事実、ケインズは「雇用、利子および貨幣の一般理論」のなか で、家屋、小麦、貨幣の均衡状態における関係を表す際に、貨幣を測定基準にとった場合の例を示したが、 その断り書きでは「ここでは単なる計算貨幣であればいいのであって、小麦をとってもいっこうにかまわな い」と述べている。ケインズが言う通り、理論的には「いっこうにかまわない」が現実の社会ではこうしたこと は行わない。面倒だからである。貨幣を使ったほうが便利だからである。 近代社会は物々交換の代わりに「価値の尺度」である貨幣を使い、資産価格を金額で表示する利便性を 享受している。然るに、為替レートは、通貨と通貨の交換比率であるという宿命ゆえに「モノ→カネ」というシ ンプルな機能の恩恵に与ることが叶わず、おカネをおカネで評価する(「カネ⇔カネ」)という、ある意味で自 己循環論法の隘路にはまっているかのようだ。これ以上の議論は為替レート決定のメカニズムを解説する という本稿の趣旨から外れ、いわゆる「貨幣論」の領域に入るので別の機会に譲る。但し、冒頭からこれだ けの紙幅を割いて伝えたかった点を再度強調しておきたい。すなわち、通貨は、それ自体が一種の「媒体」 であって、それゆえに為替レートというものは「媒体」が「媒体」を相互に評価し合うという極めてユニークな 本質があるという点である。後述するように、通貨がある財やサービスの価格を表す「価値の尺度」としての 媒体機能を果たす時、その財やサービスのバスケットの中身(項目)がいつも一定であれば問題はない。そ の場合、「媒体」は純粋に「媒体」として、その裏にある財・サービスのバスケットの価値と等価であるからだ。 然るに、2 国間の為替レートが何に対する「価値の尺度」であるのかが明確に定まっていない以上、「媒体」 が表す対象の実態から離れて「媒体」が「媒体」に向き合うという不安定さを否定することはできない。 円という通貨の総合的な価値を測る尺度に実質 実効為替レートというものがある。実 質 為 替 レート とは、物 価 上 昇 率 (インフレ率 )調 整 後 の為 替 グラフ:円の実質実効為替レート (05年:100) 50 円高 レートである。為 替 レートは 2 国 間 のインフレ率 によって影 響 を受 けるため(後 述 )、一 般 に用 (円/ドル) 200 100 円安 150 150 いられる名 目 の 為 替 レート を自 国 と主 要 な貿 易 相 手 国 との インフレ率 格 差 で調 整 し た実 質 200 100 250 実質実効為替レート(左軸) 為 替 レートをそれぞれ求 め、貿 易 量 に応 じて 加 重 平 均 したものが実質実効為替レートである。 名目ドル円レート(右軸) 50 300 80 85 90 出所:Bloomberg –2– Copyright (C) 2011 Monex, Inc. All rights reserved. 95 00 05 10 Strategy Report これで見 ると、円 は 2006 年 ~2007 年 前 半 は過 去 対 比 かなり「円 安 」だったと言 える。足 元 、ドル 円 相 場 では史 上 最 高 値 を伺 う水 準 まで円 高 が進 行 しているが、実 質 実 効 レートでは 1995 年 当 時 の円 高 のほうがはるかに「高 かった」ことが分 かる。 為替レートの決定要因 確かに円の実質的かつ総合的な価値を評価するのに実質実効為替レートは有益であるが、これはひと つの指標であって実際の市場で「円の実質実効為替レート」が取引されているわけではない。株式で言えば、 TOPIXに当たるようなもので、株式市場では先物でポジションをとったりインデックス・ファンドを購入したりす れば株価指数に投資することはできるが、為替市場で「総合的な円という通貨」をまるごと買うことはできな いi。 実際の為替の取引は、ドル円やユーロ円、あるいは豪ドル円の為替レートなどに基づいて、円を売って相 手ペアの通貨を買うか、その反対の取引をするしかないわけである。 では、本題である為替レートを決定する要因を解説したい。為替変動要因を説明する教科書は、細かな 差異はあれ、太宗は変わらず、長期、中期、短期の要因を挙げるものが一般的である。それは以下の通 り。 ① 長期的要因: 購買力平価 ② 長期・中期の中間要因: 政策(外交政策、金融政策) ③ 中期的要因: 国際収支などの資金フロー ④ 中期・短期の中間要因: 金利差 ⑤ 短期的要因: ニュース、テクニカル、投機的な動き、など 以下、簡単に要因の概要に触れる。 ① 長期的要因: 購買力平価 購買力平価は 2 国間の購買力の差、すなわちインフレ格差が為替レートに反映されるとする考え方で 、長 期的に成立しているとの見方が専門家の間でも一般である。購買力平価は後で再び取り上げる。 ② 長期・中期の中間要因: 政策(外交政策、金融・為替政策) i 米ドルであれば米ドル指数先物(US Dollar Index Future)が ICE(インターコンチネンタル)先物取引所で取引可能である。 –3– Copyright (C) 2011 Monex, Inc. All rights reserved. Strategy Report 次に重要な要因が政策である。特に基軸通貨発行国である米国の外交・金融・為替政策は円相場の基調 を決める重要な要因である。「為替は市場で決まる」などと思ったら大間違いである。ドル円の為替レートは 中長期的には米国の政権が意思をもってコントロールしてきた。例えば 90 年台前半~半ばの日米貿易摩 擦を背景とした円高進行や「強いドルは米国の国益にかなう」とのルービン元財務長官発言に代表される米 国の為替政策を思い返せばじゅうぶん理解できるだろう。より正確には「2 国間の政策の差」と言えるだろう。 ドル円については「米国の政策、日本の無策」ということになろう。強固な意志をもって金融・為替政策を運 営する米国と日本の無策。この差が為替レートに反映される。政府・日銀がいかに無策であるかは当社チ ーフ・エコノミスト村上のツイッターなどで確認してほしい。 ③ 中期的要因: 国際収支などの資金フロー 為替レートを決める重要な要因のひとつが資金の流れ(フロー)である。国際収支すなわち経常収支(モノ の流れに基づいたおカネの流れ)と資本収支(おカネの流れそのもの)などに代表される。株でも商品でも 価格を決めるのは需給である。為替は資産価格とは異なると冒頭から述べてきたが、需給が支配的要因で あることは市場取引である限り変わらない。貿易や投資に伴っておカネが国境を超えて動く時、それは為替 レートの変動要因になる。 ④ 中期・短期の中間要因: 金利差 日々市場を見ている実感として、金利差が一番大きな要因ではないかとの印象を持っている。特にドル円 相場については金利差に相当敏感に反応する。連動性はかなり高い。その意味では短期的要因に分類さ れるかもしれないが、金利差は証券投資などの資金フローの誘因ともなり得るので中期・短期の中間に位 置付けた。金利差がなぜ為替レートを決する要因として重要な要因になるのかという理論的な背景は金利 平価(パリティ)という考え方を後で説明する。 ⑤ 短期的要因: ニュース、テクニカル、投機的な動き、など 国際収支に係る資金フローの何倍もの為替取引が市場で行われている。それらは銀行などのディーラーで あったりヘッジファンドなどであったりするが、いずれも短期の取引動機を持つ主体であることから為替レー トのトレンド(方向)を決めるにはニュートラル(中立的)と見て良いだろう。但し、彼らの取引は短期的な変動 を増幅する。地政学的リスクに係るニュースに過剰反応したり、テクニカル的なラインを抜けると値動きが一 方向に加速したり、あるいは彼らが置くストップロスなどのリーブオーダーが次々とヒットされていくと売りが 売りを呼ぶという展開になりやすい。短期的な動きでもそれらが積み重なることで、少し長めのトレンドに影 響を与える場合もある。 –4– Copyright (C) 2011 Monex, Inc. All rights reserved. Strategy Report デフレと購買力平価 逆に長期の要因が日々の変動に影響を及ぼすこともある。長期要因である購買力平価は 2 国間の購買 力の差、すなわちインフレ格差が為替レートに反映されるとする考え方だと述べた。インフレとはモノの値段 が上がることである。モノの値段が上がれば、同じおカネで買える量が減る。おカネの購買力が落ちるとい うことである。つまりインフレが高い国ほど通貨の価値が減価するということである。反対にデフレならばどう か?モノの値段が下がるとそれだけ同じおカネで買える量が増える。おカネの購買力が高まり通貨の価値 が上がることになる。すごく大雑把に言ってしまえば円高は日本が長期間デフレを脱却できずにいることの 帰結である。「少子高齢化の日本の円がなぜ最強なのか?」とか「これだけ低成長の国の通貨がなぜ評価 されるのか?」といった疑問をよく目にするが、別に円は「最強通貨」として評価されているわけではない。単 にデフレの結果なのである。長期で成り立つ購買力平価が短期的に為替相場の変動要因になるとは、この 「デフレ化」に対する連想である。なにか日本経済にとって弱い材料が出るとする。なんでもいい、残念なが ら悪材料には事欠かない。電力不足、政治の迷走、日本産業の空洞化懸念… それらは円の売り材料には ならず、反対にそれらのボトルネックが存在するがゆえに日本がますますデフレから脱却できないとの連想 を強める。その結果、円高が進む。デフレを嫌気して円高になるとは、すなわち購買力平価の考え方が短期 でも意識されるということである。 デフレのもとでは「Cash is king (キャッシュ・イズ・キング、現金が王様)」である。モノや資産価格が下落 するということは貨幣の購買力が増すということである。それだけ貨幣が輝きを増すということである。従っ て貨幣需要が高まる。みんながキングである貨幣を持ちたいと思うようになる。「株でも商品でも価格を決め るのは需給である」と述べた通り、貨幣に対する需要が高ければ価格は上がる。世界で最も強いデフレ圧 力がかかる国、日本の通貨はその意味では「King of kings (キング・オブ・キングズ、王の中の王)」であり、 それゆえ需要が高く、従って為替レートに上昇圧力がかかるのである。そう考えれば円高への処方箋は明 らかで、極めてタイトな需給を緩和すればよい。大量に円を刷って供給量を増やす。すなわち量的緩和であ る。 相場の変動要因を挙げればきりがない。しかし、結局は「連想」が往きつく先はどこかを考えることが重要 である。何かの材料は、最終的には上で挙げた長期~短期の 5 つの要因に集約される。例えばよく出てくる 材料としては地政学リスクなどが挙げられる。戦争やテロなどが発生し社会的混乱に発展した場合に、経済 的な事象としてはどう反映されるか、を市場は考える。つまりはそれがインフレに結びつくのか、政策的にど ういう対応がなされるか、資金フローはどのように変化するか、金利動向はどう変化するか、である。為替市 場で材料にされるイベントは最終的にはそうした市場の思考プロセスに従って処理され、相場に反映される のである。 –5– Copyright (C) 2011 Monex, Inc. All rights reserved. Strategy Report 今回は通貨とは何かという根本的なところから始めて為替レート変動の基本的な要因を見てきた。次回 は、より相場に即した形で市場の情報処理プロセスを解説していきたい。例えば、「リスク回避の円高」がど ういう流れで起きるのかなどを議論したい。 ・当社は、本レポートの内容につき、その正確性や完全性について意見を表明し、また保証 するものではございません。 ・記載した情報、予想および判断は有価証券の購入、売却、デリバティブ取引、その他の取 引を推奨し、勧誘するものではございません。 ・過去の実績や予想・意見は、将来の結果を保証するものではございません。 ・提供する情報等は作成時現在のものであり、今後予告なしに変更又は削除されることがご ざいます。 ・当社は本レポートの内容に依拠してお客様が取った行動の結果に対し責任を負うもので はございません。 ・投資にかかる最終決定は、お客様ご自身の判断と責任でなさるようお願いいたします。 ・本レポートの内容に関する一切の権利は当社にありますので、当社の事前の書面による 了解なしに転用・複製・配布することはできません。 マネックス証券株式会社 金融商品取引業者 関東財務局長(金商)第165号 加入協会:日本証券業協会、(社)金融先物取引業協会 –6– Copyright (C) 2011 Monex, Inc. All rights reserved.

© Copyright 2026 Paperzz