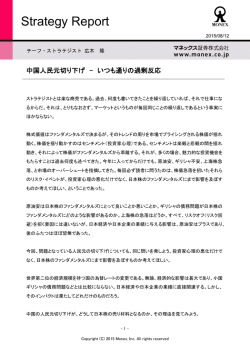

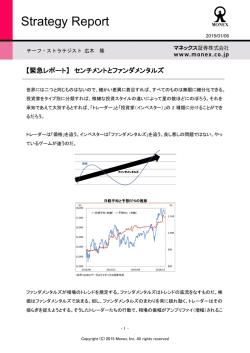

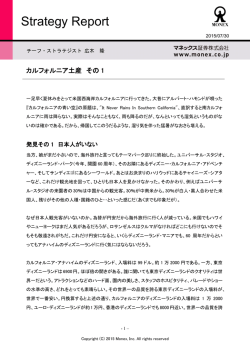

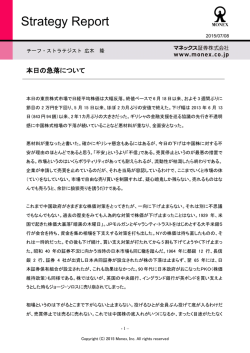

Strategy Report 2011/7/21 チーフ・ストラテジスト 広木 リスク回避の円高 隆 –為替レート決定のメカニズム– (2) 前回に続いて為替レート決定の要因を解説する。前回はデフレと購買力平価の関係を語ったが今回は 金利平価について述べる。 購買力平価 – 復習 購買力平価は長期では成り立っていると述べたが、短期では金利平価のほうが効きやすい。そのことを 説明するために購買力平価の復習も兼ねて、ある例を挙げよう。 東京とニューヨークが陸地続きで、しかも地下鉄で 1 駅の隣町であるという極端な仮定を置く。今、東京で ハンバーガー1 個が 100 円で売られている。隣町のニューヨークではハンバーガー1 個が 1 ドルで売られて いるとしよう。どちらも世界的バーガーチェーンの商品でまったく同じものである。ドル円レートは 1 ドル = 100 円とする。1 年後、ニューヨークでは物価が上昇しハンバーガーの値段が倍になるとしよう。その時、デ フレの日本は物価が上がらず東京ではハンバーガー1 個が相変わらず 100 円のままである。為替レートが 1 ドル = 100 円のまま変わらなければニューヨークの若者は東京に来てハンバーガーを食べるだろう。ニュー ヨークでは 2 ドルするハンバーガーが東京では半額の 1 ドルで食べられるからだ。ニューヨークと同じ 2 ドル 払うなら 2 個食べられる。やがてハンバーガーの裁定取引を目論む輩も現われるだろう。東京に行って大量 のハンバーガーを 1 個 100 円(=1 ドル)で仕入れ、ニューヨークに戻って販売する。地下鉄で 1 駅移動する 間に冷めてしまうから多少の値引きが必要としても 2 ドル近い値段で捌けば大儲けである。こうした裁定が 続けば、東京でハンバーガーを仕入れるためにドルを売って円に変える動きが加速する。ハンバーガー裁 定取引に絡む円上昇は、この裁定取引が利益を生まなくなるまで続き、ドル円レートはその水準に収斂す る。その水準とは 1 ドル = 50 円、すなわち東京でもハンバーガー1 個を買うのに 2 ドルかかる水準である。 上記の例から、なぜ円高が進むのかがお分かりいただけるだろう。世界の経済成長から取り残され日本 だけがデフレであるため、内外価格差が生じている。その内外価格差は為替レートで調整されるのである。 もちろん上記の例は非現実的な仮定の話である。東京とニューヨークは陸地続きではないし、地下鉄で 1 駅 の隣町でもない。仮に 1 年でハンバーガーの価格差が倍に拡大したとしても東京-ニューヨーク間で「ハンバ ーガー裁定取引」を実際に行うものはいないだろう。物理的な距離が「モノ」の裁定取引を阻んでいる。 -1– Copyright (C) 2011 Monex, Inc. All rights reserved. Strategy Report 東京-ニューヨークほどの距離があれば価格差があっても人とモノは容易に動けないが、多少の距離なら ば障害にはならない。78 歳になる筆者の母親はスーパーのちらしを見比べて 1 円でも安ければ遠くの店ま で買い物に出かけていく。足腰が悪いのでバスを利用する。「わざわざ交通費をかけて行けば、却って高く つくじゃないか」と筆者が言えば、「高齢者無料パスをもらっているから交通費はタダ」と言い返される。価格 差はコストさえ見合えば距離の壁を超えて人とモノを動かす誘因となる。 スーパーマーケットは 1 円でも安ければ消費者を引き付ける。国際貿易においても同じである。デフレの 日本は外から見たら圧倒的に「安い」。なんでもかんでも「安い」。円高になっていなければ、の話である。円 高になっていなければ、世界の市場は日本の製品が席巻していたであろう。中国の人民元に切り上げ圧力 がかかるのと同じ理屈である。 今度は反対に、日本が外国のモノを買うケースを考えよう。筆者が出張でニューヨークを訪れたとする。 ハンバーガーを食べようと値段を見ると、なんと日本の倍もしている。筆者の給料も倍になっていれば問題 ないが、残念ながらそれはない。日本で 100 円のバーガーを食べ慣れている身に 200 円のバーガーは手が 出ない。ハンバーガーだけではない。ホテル代も地下鉄もタクシーもすべて 1 年前の倍になっていたら?為 替レートが 1 ドル = 100 円→50 円になってくれないとニューヨークではやっていけないことになる。 1 年ですべての物価が倍になるというのは極端な仮定だが、時間をかければ物価は倍になる。我々は長 くデフレに浸っているのでインフレの感覚を忘れているが、成長する経済においてインフレは当たり前である。 グラフ 1 は 20 年前を 100 とした日米の消費者物価指数で ある。米国の物価が約 7 割上昇しているのに対して日本 グラフ1:日米 消費者物価指数の推移 (1991年初:100) 200 はこの「失われた 20 年」の間、ほとんど物価上昇がない。 もしもこの間、為替が円高になっていなければ日本は 7 割 も高くなった米国のモノを額面通り – すなわち 7 割多く 190 日本 180 米国 170 160 150 のおカネを払って ‐ 買うことになっていただろう。この間、 140 130 ドル円レートは 137 円→80 円とやはり 7 割円高になってい る。物価上昇率の格差を為替レートが調整してきたので 120 110 100 1991 ある。 1996 2001 2006 2011 (出所)Blommberg なでしこジャパンの活躍に日本中が沸き上がっているが、14 年前にも男子の代表チームが日本に歓喜を もたらした。1998 FIFAワールドカップ・フランス大会のアジア代表決定戦で勝利を収めW杯本戦初出場を決 めたのである。その試合会場はマレーシアのジョホール・バルという地であった。マレーシア最南の州ジョホ –2– Copyright (C) 2011 Monex, Inc. All rights reserved. Strategy Report ールの州都で、対岸のシンガポールとは約 1 ㎞のコーズウェイ橋で結 ばれている。筆者はその昔、アジア株のファンドマネージャーをしてい たころ頻繁にシンガポールを訪れた。週末にジョホールでゴルフをす るためによくコーズウェイ橋を渡ったものである。シンガポールからジョ ホール側に渡る前には税関があって、右のような標識が掲げられてい る。車のガソリン・タンクが 3/4 以上満たされていないと 500 ドルの罰 金 i が科されるのである。産油国であるマレーシアのほうが資源を持たないシンガポールよりガソリンの値段 が格段に安いので、こうした規制をかけないと多くのシンガポール人がマレーシアに給油のために渡ろうと して、ただでさえ渋滞が激しいコーズウェイ橋はまったく動けなくなってしまう。東京-ニューヨーク間での「ハ ンバーガー裁定取引」は不可能だが、マレーシア-シンガポール間の「ガソリン裁定取引」は可能である。こ れを放置すると社会・経済的な問題がいろいろ発生するために法律で規制しているのである。 これまで見てきたように二国間の価格差は裁定取引の誘因となる。初めに、ひとがモノを動かし、次に為 替レートを通じて実質的な価格が釣り合うように調整される。しかし、規制やさまざまなコストなどの障害が あり、モノの動きは速くない。このことが、購買力平価は長期には成り立つが短期では実務的に有効ではな いひとつの理由である。 金利平価(パリティ) モノにくらべておカネの動きははるかに速い。動かすことが簡単だからである。モノを動かすには様々な 障害やコストを伴うが、おカネを動かすのは造作がないことだ。電話一本、最近ではパソコンのマウスを 1 ク リックするだけで巨額の資金が動く世界である。だからこそ金利差のほうがより短期的に為替変動の要因と なる。金利差がなぜ為替の変動要因になるのか、金利平価(パリティ)という考え方を説明する。金利パリテ ィとは 2 国間の為替レートと金利の関係を示した理論式である。 簡単な例として、円を豪ドルに変えて 1 年間運用することを考える。ロンドン銀行間金利(LIBOR)での円 の 12 カ月金利は 0.5%、豪ドルの 12 カ月金利は 5.4%であり 5%近い金利差がある。誰でもゼロ金利の円より も 5%以上の金利がつく豪ドルで運用したいと思うだろう。しかし、みんながそうしないのは為替変動リスクが あるからだ。100 万円を豪ドルに変えて 5%の金利がつくなら 105 万円になって戻ってくるわけだが、1 年後に 5% 対豪ドルで円高が進めば元の木阿弥である。もっと円高になって損失を被るリスクもある。 そこで為替変動リスクを避けるために為替ヘッジを行うことを考える。1 年先の豪ドル/円の為替先物の売 i シンガポールは Fine Country と言われる。Fine は「ファイン・プレー」などのように「素晴らしい」という意味だが、同時に「罰 金」という意味もある。シンガポールはやたら規制と罰金が多いことでも有名な国である。 –3– Copyright (C) 2011 Monex, Inc. All rights reserved. Strategy Report り予約を行う。予め 1 年後に豪ドルを売って円に戻す為替レートを予約しておくのである。この時、1 年先の 豪ドル/円の為替先物のレートはいくらで決まるだろうか?答えは、豪ドルと円の金利差の分だけディスカウ ントされた(割り引かれた)レートで決まる。そうでなければ、誰もが「おいしい」金利を為替リスク無しで享受 できる。金融マーケットにフリーランチ(タダ飯)はないのである。 図は、100 万円を日本円で運用する場合(破 現在 100万円 線)と豪ドルで運用する場合(実線)を示している。 11,765 A$ 1A$=85.00円 もし、1 年先の豪ドル/円の為替先物レートが現在 0.5% 5.4% と同じ 1 豪ドルあたり 85.00 円であれば、豪ドルで 利息 運用すれば 105 万 4,000 円になる。一方、日本円 利息 5,000円 635 A$ で運用した場合は 100 万 5,000 円にしかならない。 100万5,000円 この状況であれば、どんな投資家も豪ドルで運用 12,400 A$ 1年後 105万4,000円 することを考えるだろう。ただ、何度も言うようだ 1A$=85.00円 がフリーランチはない。豪ドルでの運用人気が高まれば、1年先の豪ドル/円レートを売る投資家が増え、先 物レートは豪ドル安となる。豪ドル安となれば、いくら 5%の金利がついても 1 年後の豪ドル建て資産(12,400 豪ドル)を日本円に繰り戻す際に減価する。結局、人気が高まれば高まるほど(金利差が拡大すればする ほど)、先物レートに豪ドル安圧力がかかり、日本円で運用した結果と変わらない水準(1 豪ドルあたり約 81.0 円程度)まで減価するのである。 この関係を示したのが以下の金利平価式だ。2 国間の金利差が拡大するほど、先物レートは減価するこ とを示している。為替のヘッジコストは 2 国間の金利差である、とも言える。 F S (1 Rd 100) (1 R f 100) F 先物レート(外国通貨 1単位あたりの国内通貨 ) S スポット為替レート Rd 国内金利 R f 外国金利 金利パリティが表しているのは、どんな高金利通貨に投資しても投資時点の先物レートで為替予約をして しまえば、リターンは変わらないということである。 –4– Copyright (C) 2011 Monex, Inc. All rights reserved. Strategy Report キャリートレード 重要なことは、今日決まる 1 年先の為替先物のレート(フォワード)が必ずしも 1 年後の為替レート(スポッ ト)となるわけではないということである。もし、豪ドルの 1 年先の為替レート(スポット)が現在と変わらなけれ ば、5%近いリターンを得られる。日豪の金利差分がそのまま儲けである。 上の図はマネックス証券の店頭FX「FX PLUS」の取引画面である。AUD/JPYというのが豪ドル/円の表示 である。「Ask・買い」のところを見ると 85.235 とある。これが豪ドル/円の為替レートである。1,000 通貨単位 の豪ドルを買うと 85,235 円分の豪ドルのエクスポージャーを持つことになる ii 。これに対して買建玉スワップ のところを見ると 10.7 円と表示されている。これはスワップポイントといって円と豪ドルの金利差に当たる。1 日 10.7 円だから、年換算(×365 日)して 3,905 円。 3,905 円÷85,235 円 = 4.6% これは円と豪ドルの金利 差に概ね一致する。豪ドルをロング(買い持ち)して、為替の変動リスクに耐えていけば、その保有期間に応 じてこのスワップポイントが稼げる。円と豪ドルの金利差は日々変動(拡大・縮小)する。それに応じてスワッ プポイントも変化する。 ii 証拠金取引なので実際に必要になる金額は 85.235 円×1,000×0.04 = 3,409 円であるが、ポジションとしては 85,235 円の豪 ドルを買って持っていることと同じ。為替レートが 1%変動した場合の損益は、85,235 円に対しての 1% = 852 円変動する。 –5– Copyright (C) 2011 Monex, Inc. All rights reserved. Strategy Report もうひとつ重要なことは、この取引は日本人だけが、あるいは円の保有者だけが行える取引ではないとい うことである。円を持っていない投資家は円を借りてくればよい。超低金利の日本にあっては円の調達コスト (金利)はほとんど無視しうるほど低い。 現在の為替レートよりも将来のレートが減価しないことに賭けて低い金利で資金を調達し、高金利通貨で 運用することをキャリートレードと呼ぶ。日本円は長く超低金利時代が続いているため、調達通貨としての 需要が高く、円を借りて高金利通貨で運用することは円キャリートレードと呼ばれている。 聡明な読者諸兄におかれては、もうご察しのことと思われるが、この円キャリートレードが「リスク回避の 円高」の主因である。もちろん、前回挙げた 5 つの要因が複雑に絡み合って円高が進むわけであるが、「リ スク回避の」とメディアが喧伝する状況で進む円高は、キャリートレードのアンワインド(ポジションの巻き戻 し)が主導して起こるケースが多い。次回、「リスク回避の円高 為替レート決定のメカニズム(3)」ではその 点を中心に論じることとしたい。 –6– Copyright (C) 2011 Monex, Inc. All rights reserved. Strategy Report ◆アナリストレポートに関する重要事項 ・当社は、本レポートの内容につき、その正確性や完全性について意見を表明し、また保証するもの ではございません。 ・記載した情報、予想および判断は有価証券の購入、売却、デリバティブ取引、その他の取引を推奨 し、勧誘するものではございません。 ・過去の実績や予想・意見は、将来の結果を保証するものではございません。 ・提供する情報等は作成時現在のものであり、今後予告なしに変更又は削除されることがございま す。 ・当社は本レポートの内容に依拠してお客様が取った行動の結果に対し責任を負うものではござい ません。 ・投資にかかる最終決定は、お客様ご自身の判断と責任でなさるようお願いいたします。 ・本レポートの内容に関する一切の権利は当社にありますので、当社の事前の書面による了解なし に転用・複製・配布することはできません。 ◆FX PLUS(外国為替証拠金取引)に関する重要事項 ■ 主なリスク ・ 外国為替証拠金取引は、取引対象である通貨の価格の変動により損失が生ずることがありま す。また、取引金額がその取引について顧客が預託すべき証拠金の額に比して大きいため(最大 25 倍程度)、取引対象である通貨の価格の変動により、その損失の額が証拠金の額を上回ること があります。 ・ 取引対象である通貨の金利の変動によりスワップポイントが受取りから支払いに転じることがあり ます。 ■ 委託証拠金(為替証拠金) 取引通貨の為替レートに応じて取引額に対して一定の証拠金率(4%)の証拠金(必要証拠金)が 必要となります。必要証拠金は、リアルタイムの為替レートによって計算され常時変動します。 ■ 手数料等 ・ 取引手数料はかかりません。 ・ 当社は、通貨ペアごとにオファー価格(ASK)とビッド価格(BID)を同時に提示し、オファー価格とビ ッド価格には差額(スプレッド)があり、オファー価格はビッド価格よりも高くなっています。 ■ その他 お取引にあたっては「契約締結前交付書面」をご覧いただき、取引の仕組みやリスク・手数料等に ついてご確認ください。 マネックス証券株式会社 金融商品取引業者 関東財務局長(金商)第165号 加入協会:日本証券業協会、(社)金融先物取引業協会 –7– Copyright (C) 2011 Monex, Inc. All rights reserved.

© Copyright 2026 Paperzz