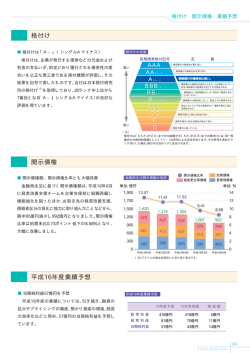

な経営制度を導入している。この経営制 度は、取締役である専務を経営に特化さ せるのではなく、機能別のオペレーショ トピック アンド キーワード ンの最高責任者とし、経営と現場の繋ぎ 誰のための会社経営なのか コーポレート ガバナンスの強化 はじめに 最近、社会的問題となっている 企業不祥事から、コンプライアン スの重要性が再認識され、コーポ レートガバナンスの重要性が盛ん に叫ばれていますが、コーポレー トガバナンスとはどんな意味で、 なぜ企業経営にとって重要なので しょうか。 コンプライアンスと ガバナンス コンプライアンスはどのような 「仕組み、制度」の下でも適切な内 部統制の機能を発揮するためには 必要なものです。 一方、コーポレートガバナンス は「経営者が何か不都合なこと、違 法なことをしないように監視する こと」と誤解されることも多いよ うですが、コーポレートガバナン スを日本語で言うと「企業統治」あ るいは「企業統治の仕組み」と訳さ れ、 「経営者が株主の利益を生み出 すために企業経営を健全に行って いるかを監視する仕組み」そのも のです。簡単に言うと、企業におけ る経営上の意志決定の仕組みと言 えます。 物言う株主に応える 2 BUSINESS LINE かつての日本の会社では、メイ ンバンクやグループ会社が大株主 になったり、取引先同士で株を持 ち合ったりすることが多くありま した。いわゆる、安定株主と言われ るこれらの株主は、経営者の意思 決定についてはあまり口を挟まな い、 「物言わぬ株主」でした。しかし ながら現在では、1990年代の半ば 頃まで60%以上を占めていた金融 機関と法人の株主の比率は、39.2 %にまで減少し、替わりに、個人・ 外国人株主が38.3%、機関投資家 とみなせる信託銀行などの株主が 22.5%を占めるようになりました。 これら個人・外国人株主や機関投 資家は、経営の透明性や経営効率 を非常に重視し「物言う株主」とし て行動。従って会社はコーポレー トガバナンスを強く意識する経営 にならざるを得なくなったのです。 コーポレート ガバナンスの論点 投資家、株主が安心して株式投 資を行うことができるためにも、 投資家、株主に理解されやすいコ ーポレートガバナンスを整備し、 説明(開示)することも重要となり、 株式公開会社は有価証券報告書で 自社のコーポレートガバナンスに ついて説明をすることになってい ます。 「コーポレートガバナンス」を論 じる場合、次のような事項が主な 論点となります。 (1)経営者を、誰が、どのように選 任するのか (2)経営者の業務(経営)の執行状 況を、誰が、どのようにモニタリン グするのか (3)経営者の業績を、誰が、どのよ うに評価し、経営者にインセンテ ィブを与えるのか (4)投資家、株主に安心して投資し てもらえるように、経営者はどの ような説明責任を負い、情報開示 を行うべきか 上記(1)は役員の選任に関して、 (2)は取締役会、監査役会、監査委 員会、内部監査等に関して、 ( 3)が 役員報酬に関して、の説明であり、 (4)が、それをどのように開示す るのかということになります。 トヨタ自動車の開示 百聞は一見にしかずで、トヨタ 自動車の2005年3月期有価証券報 告書の記載を見てみましょう。ト ヨタは米国流とは一線を画した企 業統治の仕組みを取り入れており、 社内の人材で監督と執行を分担す るのが特徴で、トヨタの張富士夫 社長は「社内を知り尽くした人材 でなければ経営できない」として います。 コーポレート・ガバナンスに関す る 基本的な考え方およびその施策の 実施状況 当社は、長期安定的な株主価値の向上 を経営の最重要課題としている。その実 現のためには、株主の皆様やお客様をは じめ、取引先、地域社会、従業員等の各ス テークホルダーと良好な関係を築き、お 客様に満足していただける商品を提供す ることにより長期安定的な成長を遂げて いくことが重要と考えている。この考え 方は、経営の基本方針である「トヨタ基本 理念」にも記されており、また、平成 17 年 1月には、これをより具体的に明記した「社 会・地球の持続可能な発展への貢献」 を 「ト ヨタ基本理念」の解説書として策定し、公 表、展開している。このような中で、グロ ーバル企業としての競争力を一層強化し ていくために、様々な施策を講じて、コー ポレート・ガバナンスの充実をはかって いる。具体的には、平成 15 年 6 月に、取締 役数のスリム化、機能別オペレーション を担当する常務役員の新設等を含む新た 役としている点が特徴である。 このように、 当社の強みである現場重視の考え方を織 り込んだ制度とすることで、経営意思決 定事項のオペレーションへの迅速な展開 や全社経営戦略への現場意見の反映、現 場に近い意思決定が可能になると考えて いる。 適正な経営を確保する仕組みとして、 当社は、海外の有識者で構成する「インタ ーナショナル・アドバイザリー・ボード」 を毎年開催しており、様々な経営課題に ついてグローバルな視点からアドバイス をいただいている。その他にも、 「 労使協 議会・労使懇談会」 「 、社会貢献活動委員会」、 「ストックオプション委員会」等各種の協 議会・委員会が様々なステークホルダー の視点から経営や企業行動のあり方につ いて審議、モニタリングを実施している。 企業倫理の確立およびコンプライアン スの徹底のため、当社は副社長以上の取 締役および監査役の代表で構成される 「企 業行動倫理委員会」を設置しており、企業 倫理、コンプライアンスおよびリスク管 理に関する重要課題ならびにその対応に ついて審議している。従業員に対して社 外弁護士を受付窓口とした「企業倫理相 談窓口」を設置するとともに、社内各部署 においてコンプライアンスリスクを再点 検し、その対策の実施と定着化を進めて いる。今後とも社員の心構え・行動指針で ある「トヨタ社員の行動指針」の一層の浸 透をはかるとともに、各階層・各機能にお ける教育や研修を通じて、企業倫理の徹 底に努めていきたいと考えている。 当社では、監査役制度を採用しており、 監査役 7 名中過半数の 4 名を社外監査役 とすることで、企業行動の透明性を一層 高めている。各監査役は、監査役会で定め た監査の方針および実施計画に従って監 査活動を実施し、コーポレート・ガバナン スの一翼を担っている。また、内部監査に 関しては、独立した専任組織が、人員を増 強したうえで、財務報告に関わる内部統 制の有効性の検証に取り組んでいる。 (中 略) アカウンタビリティ(説明責任)の充実 としては、 米国企業改革法の制定を受け 「情 報開示委員会」を設置し、年次報告書等に おいて、当社の開示すべき重要情報の網 羅性、適正性を確保している。さらに当連 結会計年度からは、本書の適正性につい ても「情報開示委員会」により確保してい 営と業務執行の分離」です。イオン、 ソニー、オリックス、日立製作所な じて株主価値の長期安定的な向上に努め ど大手企業が「委員会等設置会社」 ていきたいと考えている。 に移行しています。この仕組みの ポイントは以下の3つです。 (1)監査役会を置かず、取締役会の 中に取締役で構成する「指名」 (取 締役候補の決定を行う) 「 、報酬」 (取 日本の取締役会は、会社の業務 締役の報酬を決める)、 「 監査」 (従 執行を決し、取締役の職務の執行 来の監査役の仕事を行う)の3つの を監督すると規定されています。 委員会を作る つまり取締役会は、会社運営の方 (2)各委員会の過半数は社外取締 針決定、業務執行の監督、業務遂行 役が入る の3つの役目があり、その取締役 (3)企業内の業務は、取締役会が選 を更に監査役が監視するという統 任した「執行役員」が行う 治スタイルになっていました。 取締役の数が多いと、実際の意 思決定は取締役会とは別の会議体、 常務会等で決定され、取締役会は 委員会等設置会社は、業務の執 実質的には追認機関ということが 行を執行役員が行い、監督責任を 多かったのです。また、取締役事業 取締役が負うという米国型の統治 部長と使用人兼務役員である場合 スタイルです。しかし、この米国型 も少なくありません。当然、兼務だ スタイルであれば全ての問題が解 と取締役として会社全体を視野に 決するというわけではありません。 入れた発言ではなく、部門代表と 短期的な利益のみを追求して株価 しての発言になりがちです。 さらに、 を上げようとする米国流の企業統 社内取締役がほとんどで、それま 治スタイルは万能ではないという での会社での序列が取締役会にも ことで、ヨーロッパでは、米国型と 持ち込まれ、活発な意見を言い合 異なる仕組みを取り入れる動きも える雰囲気ではなく、また社内役 見られます。 員では発想がどうしても自社と業 つまり、企業経営において顔を 界の中の発想に留まってしまいが 向ける対象を株主ばかりでなく、 ちということがあります。取締役、 顧客や取引先企業、さらには地域 監査役も会社のOBやグループ企 社会や地球環境にまで広げ、一般 業、取引先などから選ばれ、監査機 顧客や社会にとって好ましい存在 能が発揮できる状況ではなかった となることを指向する企業統治の といっても過言ではありません。 仕組みです。会社は顧客や社会の 支持があってはじめて継続的な活 動が可能になり、利益も上げられ るとする考え方です。 そこで現在、コーポレートガバ ナンスを強化するために、有効と 考えられたのが、より明確に「経営 会社が株主の存在によって成り と監督の機能を分離する」仕組み 立ち、あくまでも社会の一員とし です。優れた経営者が、理想的なリ て活動していることを忘れなけれ ーダーシップを発揮して経営を行 ば、経営と監督の質も向上し、必然 えば問題も起こりませんが、環境 的に会社の市場価値も高まるはず 変化の激しい時代にあっては、ど です。 んなに優れた経営者でも、長期間 またどんなに制度を整えても、 にわたって常に理想的なリーダー 倫理観の低い人を執行役や取締役 シップを発揮し続けるのは困難で に選んだ場合には、企業不祥事を す。 未然に防ぐことは困難です。高い そこで、2002年5月の商法改正、 倫理観を持った執行役や取締役を 2003年4月の施行に伴い「委員会等 選出し、違法行為を許さない企業 設置会社」の制度の導入が始まり 文化を作り出す不断の努力こそが ました。 「社外からの監視の目」 と 「経 最も重要なのです。 る。今後とも、以上のような長期的な視点 からの経営戦略の立案と施策の実行を通 日本型統治の 問題点 脱米国型 統治スタイルへ 経営と監督分離型の 統治スタイルの導入 終わりに BUSINESS LINE 3 経・営・戦・略 経 経・ ・営 営・ ・戦 戦・ ・略 略 はじめに お店の寿命と 商売の本質 と思います。 落ちたものはご提供しないとい 久しぶりに訪れた町を歩いて いると、 「あれ、この辺りにあった 事 例 うポリシーに基づく。お客様のお あのお店がなくなっている」 「こ ジュースバーA 替えたりすることもできる。 んなところに、こんなお店があ ったかしら?」と思うことがあり ます。特に飲食店の入れ替わりは 激しく、今や【業態寿命3年説】が 業界の常識にもなりつつあります。 めまぐるしく変わり続けるお客 様の多様なニーズにお応えする ためには、次々と新しい業態を作 り続け、古い業態は捨ててしまわ なければならないという考えに 基づいたものです。 このような考え方には賛否両 論が存在します。どんなに優秀な 商品、お店、会社でも改革をし続 けなければ衰退し、やがては寿命 を迎えてしまうことは確かです。 しかし、何も手を施さず、何故そ うなったかをも検証せずに商品 やお店、会社までも捨ててしまっ て良いのでしょうか。ビジネスの 本質を見極めることで長くお客 様に愛される価値を構築できな いのでしょうか? 今回のビジネスラインでは、実 際に筆者が体験したあるジュー スバーを事例にし、お店(企業)の 寿命と商売(ビジネス)の本質に ついて皆さんと一緒に考えたい 4 しているため、作り置きの鮮度が BUSINESS LINE 好みによって牛乳を豆乳に切り ■ お店の概要 ■ 人 員 2004年3月オープン。ビジネス・ 事業部長1名、 仕入担当者 (兼務) 観光・繁華街の中心地に立地。お 1名が本部スタッフ。現場スタッ 店の大きさは3坪の路面店。経営 フは店長(社員)1名の他は全てパ 母体はサプリメントも販売する ート・アルバイト。メニュー開発、 地元の大手企業。美容と健康に寄 販売促進物の作成などはアウト 与する商品を幅広く展開したい ソーシング。 という目的により業態開発が行 われた。 ■ 採 用 パート・アルバイトの採用は基 ■ 商 品 本的には店長が行う。採用基準は フルーツや野菜をふんだんに 金銭的・時間的な条件や年齢制限 使った健康ドリンクとサプリメ の他には特になし。 ント。全国の産地から取り寄せた 糖度の高いフルーツにんじんを ■ 人員教育 使った100%ジュースが看板メニ お客様にジュースをご提供す ュー。人気商品はミックスジュー るオペレーション教育、衛生管理 ス。その他、季節の旬素材を使っ 教育のみ。店長並びに先に入店し た期間限定商品も導入。通勤途中 ているパート・アルバイトがOJT のお客様を狙った青汁モーニン にて教育する。その他、人員教育 グショットも人気。価格帯は250 に関するマニュアルやルールな ∼380円(中心価格300円)。 どは一切存在しない。 ■ サービス ■ 売 上 お客様のご注文を受けてから、 2 0 0 4 年 3 月 ∼ 1 0 月 は 1 日 平 均 お一人分ずつお作りするサービス。 350∼400杯以上のジュースを売 フレッシュジュースを売り物に り上げ、月間売上は300∼400万円。 その後(11月∼2005年3月)は月間 出店させたい」という要望があり、 さんとの交流を深めているが、そ 売上が70∼100万円にまで急落。 百貨店のリニューアル計画の一 れ以外の活動はない。 冬場は季節変動として15∼20% 環として出店が実現した。この百 程度の落込みは想定していたも 貨店に限らず、他にも同じ要望も 事例分析の視点 のの、これほどまでの落込みは想 あり、今後、数店の出店検討材料 1. このお店が業績不振に陥った 定外。2005年6月時点で若干の売 がある。 原因はどのように考えられるで 上の回復が見られたものの、昨年 ●ジュースバーオープンによる しょうか? 対比50∼55%程度に留まる。 サプリメント売上への影響はほ 2.あなたが経営者なら、このお店 とんどなし。 をどうしますか? 閉店ですか? ■ 販売促進活動 ●パート・アルバイトのモチベーシ 継続ですか?また、その理由は? 特になし。新商品やお勧め商品 ョン 3. 継続という経営者の意思決定 の店頭告知(黒板)のみ。 新店オープン当初はパート・ア を受け、あなたが事業部長なら具 ルバイトから積極的なお店の改 体的に何をしますか? ■ 業績不振への対策 善提案や新メニューのアイデア ●徹底的な原材料原価の削減 提案などがあった。店長・事業部 4.あなたが店長なら何をしますか? 5. 閉店という経営者の意思決定 仕入担当者に対し、現状より少 長共にこれらの意見を尊重し、具 を受け、あなたが事業部長なら何 しでも安い原料調達を依頼。また、 体的な改善行動に結びつけてきた。 を考え、また、経営者に対してど コスト削減を目的としたレシピ しかし、オープンメンバーが総入 のような報告をしますか? 変更を行った。ただし、味に大き れ替えとなり、その後は現場から 以上5つの視点から、この事例 な影響が出ないよう、慎重に試飲 の提案が皆無となっている。 を分析してみてください。分析の を重ねた。 ●店長の兼務 ための情報が足りない場合には、 ●人件費の削減 2号店オープン以降、1号店の店 パート・アルバイトのシフト調 長は2号店の店長も兼務すること 整を行い、人件費の削減を行った。 となった。店長の主な業務は2号 その結果、パート・アルバイトの 店へと移り、 1号店は実質、 パート・ 離職者が続出し、オープン当時の アルバイトのみでの運営となっ メンバーの全てが居なくなった。 ている。 ビジネスラインでは以前にも ●ジュース以外の商品導入 ●味の評価 ケーススタディをご紹介しました。 業績不振の冬季以降、 「スープ」 お客様のジュースの味に対す 今回は第二弾です。ケーススタデ 「お汁粉」 「ポップコーン」 「コーヒ る評価は高い。 「 他のお店でずっ ィは身近にある事例分析を通して、 ー」など、ジュースやサプリメン と飲んでいたけれど、こちらのお 問題の本質を見極める視点を磨 ト以外の商品を導入した。 店のジュースの方が美味しいか き上げるのに有効な学習手段だ 「前提条件」を設定した上で分析 を試みてください。 まとめ ら以前行っていたお店に行かな と言われています。また、一人で ■ その他 くなった」とおっしゃるお客様も 考えるのではなく、より多くの立 ●2号店 いる。 場の違う人達と議論を重ねなが 2005年4月に2号店出店。ターミ ●リピーター ら自ら意思決定することが効果 ナル駅に隣接する百貨店の地下1 サプリメントをお買い上げに 的と言われています。この事例を 階の立地。3坪。出店月から黒字。 なるお客様は少数であるが、確実 通して、様々な方々と議論を深め 当初売上予測より10%程度上回る。 にリピーター化している。 てください。次回のビジネスライ 月間平均売上300万円。 ●地域での活動 ンにて、筆者の分析についてご説 ●2号店は百貨店関係者が1号店 店長が地元商店街の店主会な 明をいたします。 を視察し、 「 当店にもこの業態を どの会合や活動を通し、地域の皆 BUSINESS LINE 5 第18回 福祉振興財団経営セミナーより 企業の生き残りの条件 ∼実践・実務で意識改革∼ 平成17年4月27日 鈴木正裕 MS経営コンサルティング代表 が発展するためには、安定的な とに、銀行が企業の安全性・収益 資金の確保が欠かせないからで 性・成長性・返済能力の4つの項 す。銀行は今、中小企業向け無担 目を百点満点で評価し、貸出先 経営は「環境適応業」です。環 保融資の推進と企業の選別を強 企業を大きく正常先[格付け1∼ 境が変われば、商売のやり方も 化しています。 6 : 25点以上]と問題先[格付け 変えないと時流に取り残されて 銀行が何を求め、何を期待し 7∼10 : 25点未満]に分類しま しまいます。現在、中小企業の多 ているかを知ることは、自社の す。中小企業の場合6か7の格付 くは長引くデフレ下で、売上の 成長・繁栄の道を切り開いてい けが多いので、貸し渋りや金利 減少と資金繰りの悪化という2 く近道となります。 引き上げを求められやすい格付 つの難問に直面し、7割の企業が 神奈川県経営者福祉振興財団では、毎年4月 と11月に経営セミナーを実施、多くの経営者・ 経営幹部の皆様にご参加をいただいておりま す。本年4月にはMS経営コンサルティング代表 の鈴木正裕氏を講師に招き、 「企業の生き残り の条件∼実践・実務で意識改革∼」のテーマで 開催。75名の方々にご参加をいただきました。 講演の最後には、銀行が融資を実施する際 の判断基準が、土地等の担保価値から企業の 格付けに大きく変化しているとの解説があり ました。 格付けは、どんな項目を基準とし、そこから 見えてくるものは何なのでしょうか。 今回のビジネスラインでは、当日セミナー に参加できなかった皆様に、銀行の格付け評 価の要約をお伝えするとともに、資料4として 記入用の「格付けワークシート」をご用意しま した。 銀行の評価基準に照らした格付けを試みる ことによって、貴社の現状分析にお役立てい ただければ幸いです。 (編集部) 1.改革は成長・ 発展の原動力 赤字を計上しています。しかし これを逆に見ると、厳しい環境 の中でも3割の企業が黒字を出し、 健闘しているとも言えます。 この明暗をわけているのは一 要があります。 ABC(株)を例にとり、格付けワ ークシート[資料 2 ]と格付けス コアリング・シート[資料3]を使 現状に安住せず常に危機感を持 銀行による貸出審査の方法が、 最初は安全性項目の自己資本 ち、自社をどう変えていったら 従来の不動産担保重視から大き 比率です。この計算結果は既に 生き残れるかという改革意識の く変わりつつあります。企業を 30.3%と算出されていますので、 強さです。 格付け評価でランク分けし、そ これを格付けスコアリング・シ 社内改革の第一歩は挨拶と3 れに応じて貸出の是非や金利の ートの30%以上[黄色い部分]に S(整理・整頓・清掃)の実践です。 水準が決められるようになりま 当てはめると、10点満点の6点と 某銀行の支店長は企業訪問の際、 した。 なります。同様に順次、それぞれ 必ず次の点をチェックするそう それ故、格付けの仕組みを理 の比率の計算結果をもとに点数 です。 解することは、自社の現状認識 を出して確認してみてください。 ① 社員の挨拶がしっかり出 来て いるか や経営体質の改善を図るきっか なお、収益性項目の収益フロー けになります。同時に、銀行の貸 とは、過去3期の最終損益が黒字 ② 事務所や作業場が乱雑に っていないか な し渋りや金利引き上げ要求に対 か赤字かを見て判定します。ABC する有効な対策が打てるメリッ (株)は過去2期とも赤字でした。 ③ トもあります。 ④ トイレが汚れていないか の4つです。これらがしっかり出 格付けの内容と 評価の手順 スつまり経常損失であることを 来ている企業は、社長の経営方 格付けは定量評価と定性評価 示しています。 針が徹底されている優良企業が の2つの評価の合計で判定され ABC (株) の合計点は25点ですが、 多いとのことです。 ます。 これを百点満点に換算すると19 次に改革すべきは財務内容の ① 定量評価で格付けを やってみよう 点となり、ABC(株)の格付け判定 は7[ 格付けランクの内容は資料 まず、 定量評価で 「格付け1∼10」 1を参照]となります。8でない理 改善と銀行との付き合い方です。 銀行は冷たいと愚痴を言う経営 BUSINESS LINE いよう、早めに対策を立てる必 って、実際に格付けをやってみ 体何でしょうか?一言で言うと 車がきちんと整列駐車さ れて いるか 6 2.企業格付け 時代を 勝ち抜くには 企業格付け時代が やってきた 「経営者の意識」の差と言えます。 平成17年4月27日に開催された経営セミナーで 講演する鈴木正裕氏と受講風景。 け7以下の問題先企業にならな 者は多いですが、結局は頼らざ [資料1]にランク分けします。こ るを得ないのが現実です。企業 れは企業が提出した決算書をも ましょう。 また、 「 ー」の表示は損失を意味 しますので、売上高経常利益率 がー4.9%は経常利益がマイナ 由は同じ25点未満でも借入金 BUSINESS LINE 7 ●企業の生き残りの条件 ∼実践・実務で意識改革∼ [資料 1] 格付け1∼10 の返済に滞りがないからです。 ポイント 内 容 格付け 1 リスクなし リスクは最小限で、債務償還は非常に安定的な収益からもたらされ、返済の可能性が最も高い 格付け 2 ほとんどリスクなし 格付け1とともに上位格付けの企業であり、現在のところ返済の可能性はきわめて高く、業況にも懸念がない かるように、 「 利益をあげて黒字 実践格付け アップ作戦 格付け 3 リスク些少 返済の可能性はかなり高いが、長期的な視野にたってみると安全性を低下せしめる要因が顕在化する可能性を秘めている にする」ことです。幸い、自己資 中小企業に共通する格付けア 格付け 4 リスクあるが良好水準 現時点での元利払いの確実性は高いが、将来的に返済の確実性が低下するか、信用状況に懸念が生じる可能性がある 本比率が30%以上あり借入金依 ップのための実践具体策として 格付け 5 リスクあるが平均的水準 当面の返済能力には不安がないが、環境の変化などにより将来において格付け4以上に安全性が低下する恐れがある 存体質ではないので、コストダ は、次のようなものがあります。 格付け 6 リスクやや高いが許容範囲 当面の返済能力はそれほど不安ではないが、長期的に安全性を維持できるという確実性は低い ウンを含めた粗利益と営業利益 格付け 7 リスク高く徹底管理 すぐに債務不履行になるというわけではないが、現時点ですでに返済の確実性が低く、安全性に欠ける を向上させるための対策を実行 ①自己資本比率を上げる 格付け 8 現在債務不履行 すでに債務不履行にあるか、あるいは重大な危険性が認められ、経営が行き詰まる可能性が高い し、黒字を確保すれば格付け6へ ABC( 株)の場合30.3%と健全 格付け 9 債務不履行でメドたたず 経営は継続しているが回収の難しい先、債務不履行中でかつ解消のめどが立たない アップする可能性が見えてきま でしたが、中小企業は借入金依 格付け10 履行のメド全くなし 不良債権化し、貸出金回収の見込みもなく、償却を要する す。 存度が高く、多くの場合30%未 ABC(株)の課題は、収益性項目 がすべて0点であることから分 あるので、定量評価が低い企業 に振替える 0 1. 役員の会社への貸付金を増資 1 で2ランクアップの救済措置が 50% 40% 35% 30% 25% 20% 15% 15% 以上 以上 以上 以上 以上 以上 以上 以上 10 50% 100% 以上 以内 ギアリング比率 固定長期 適合率 流動比率 7 100% 以上 以上 5 さい。 1.経営者の健康状態は良好で、 ②決算説明で 定性評価を上げる 総資本 経常利益率 収益フロー リーダーシップを発揮してい 銀行と上手に付き合い、自社 るか を積極的にPRしましょう。会社 2. 経営方針が明確で、自ら従業 案内やホームページ、さらには 員 に徹底を図っているか 自社の強味を箇条書きにまとめ 3. 決算書を銀行に提出し、説明 た資料を決算説明時に持参し、 し ているか 経営者としての情熱をアピール をより一層重視するようになっ ているからです。 BUSINESS LINE 60% 80% 以内 超 などの対策です。 も経営者の改革姿勢や経営意欲 以内 100% 以上 挙げますので、参考にしてくだ きます。銀行は不動産担保より 以内 以内 未満 250% 以内 5 し が良いか 250% 120% 以上 売上高 経常利益率 社の格付けアップに必ず結びつ 200% 150% 以内 3.売掛金の回収に全力をあげる 4.在庫をできるだけ減らす 5. 会社の雰囲気が明るく、風通 10 以内 つ短期間で対応可能な6項目を 100% 100% 未満 収益性項目 当期 4% 以上 3% 以上 2% 以上 1% 以上 3% 以上 1% 以上 5 3期連続 2期連続 黒字 黒字 経常利益 増加率 5 30% 20% 15% 10% 以上 以上 以上 自己資本額 15 前期 1% マイナス 未満 1% マイナス 未満 その他 成長性項目 売上高 4 11 140% 縮 する こうした前向きな姿勢は、自 12 以内 及びますが、そのなかで重要か 見通しを説明しているか 14 100% ります。チェック項目は数十に しましょう。 15 7 2. リ ー ス を 活 用 し 、資 産 を 圧 4. 経営計画書を作成し、今後の 16 50% にとっては挽回のチャンスとな 3 17 安全性項目 自己資本比率 2 18 2 比較的即効性があるのは、 60% 20 3 財務基盤の弱い中小企業は最高 10 配点 4 返済能力)などを点数化します。 く する の3つがあります。このなかで み姿勢(やる気)や企業力(潜在 1 5 1.増資する 2.資産を圧縮する 3. 利 益 を 出 し て 内 部 留 保 を 厚 定量要因 6 評価するもので、経営者の取組 点数 方法は、 7 性評価とは決算書以外の項目を 満です。自己資本比率を上げる [資料 3] 格付けスコアリング・シート 8 次に定性評価を行います。定 は良好か 9 ②定性評価で ランクアップを図る 8 格付け 6. 従業員の接客態度・電話応対 100億円 100億円 70億円 超 以下 以下 5% 以上 5% 未満 50億円 30億円 10億円 7億円 5億円 3億円 1億円 5000 債務 超過 以下 以下 以下 以下 以下 30億円 5 以上 以下 以下 万円以下 10億円 5億円 1億円 1億円 以上 以上 以上 以上 未満 12年 15年 20年 20年 以内 以内 以内 超 マイナス 返済能力 債務償還年数 インタレスト・ カバレッジ・レシオ 20 1年以内 3年以内 5年以内 15 キャッシュフロー額 20 5倍超 100億円 100億円 超 以下 70億円 以下 7年以内 9年以内 倍 3倍以内 2.5 2倍以内 以内 1.75倍 1.50倍 1.25倍 5倍以内 4倍以内 50億円 30億円 10億円 7億円 5億円 3億円 1億円 以下 以下 以下 以下 以下 以下 以下 以内 以内 以内 1倍未満 マイナス BUSINESS LINE 9 かながわの 10月・11月の 税務・労務日程 株式会社 ダイイチ 元気な企業 http://www.navida.ne.jp/snavi/3559_1.html OCTOBER 社員の皆さんの「いらっしゃいませ」の声に迎えられ会議室へ。登 税 務 場した鈴木社長は自ら自社ブランドのユニフォームを着用、さらに ① 国 税 ●8月決算法人の確定申告 =31日まで(地方税も) ●源泉所得税の納付=11日まで インタビューの中盤で、環境にやさしいユーカリ素材の試作品に着 替え、私達に披露してくださった。話題は環境問題から街の再生まで、 広範に及んだが、最後に言われた一言に全てが集約されていると感 じた。 「 全ては人間次第」 「 企業も場合によってはトップ次第であり、 場合によっては社員次第だと思うんです」と。 代表取締役社長 鈴木一男 Suzuki Kazuo 53期を迎えた今年の 合言葉は"整理整頓" 終戦直後、初代が白衣の製造販売からスタートさ せた当社も、現在はビジネスユニフォームの総合商社 として官・公需・一般企業と幅広く顧客のニーズにお応 えする企業に成長、本年53期を迎えました。これも、地 域社会のバックアップがあったればこそと、50周年 を機に、従業員の発案からボランティア委員会を発足 いたしまして、社屋の周辺地域の掃除をする日を設け たり、また昨年の中越地震の際には、ボランティアのユ ニフォームを提供させていただいた他、数人の社員が 現地に赴きお手伝いをさせていただきました。 そして今年は整理整頓の原点に還って無駄をなくし、 そこから生まれた利益の一部は社員に還元、また相手 が望む形で社会貢献に使っていければと考えているん です。 ISO14001を取得。 そして安全・安心を追求 私どもでは、ISOを推進しておりまして、社内での 省エネ活動は勿論のこと、取扱商品のリサイクル化率 を年々高めております。これからは、全ての企業が経営 の根幹に環境問題を入れないと、ビジネスが成り立た なくなると思いますね。 今までユニフォームは、販売したらそれで終わりで した。しかしこれからはその先の環境問題、安心・安全 を考えてビジネスをしていかなければなりません。ユ ニフォームを悪用した犯罪等も発生し、いま業界では 販売後のユニフォーム管理業務も模索されているとこ ろです。 また、今後国内に残る製造分野では機密性や無菌状 10 BUSINESS LINE 態等、特殊な作業環境が増加すると考えられます。そこ で着用するユニフォームにも当然のことながら高度な 技術と管理が求められます。掘り下げていけば、ビジネ スの分野は次々と広がっていきます。 個人対象の ビジネスにも挑戦 これまでの顧客先は団体が主流をなしておりました が、長期的に考えると、これからは個人対象のビジネス も柱としていかなければならないと考えています。 すでにインターネットショップでの個人販売を始め ておりますが、この秋には新規事業として、Yシャツの レンタル事業をスタートさせる計画です。オーダーで 購入して毎日クリーニングに出すよりも値段が安く、 しかも採寸し、生地もデザインも色も自分で選んだYシ ャツが毎日届く。魅力的でしょ!! 近い将来電話加入権が廃止(無償)されると 聞いています。現在でも既に加入権の取扱 業者の相場が取得価額と比して相当程度下 落していますが、このような状況のもとでの電話加 入権の取扱いについて教えてください。 質問 電話加入権の取扱い 電話加入権は無形固定資産として、その金額が資産総額の1%超等の 場合に貸借対照表上に区分掲記されます(財務諸表等規則第28・29条、 商法施行規則第51・64条)。税務上は、減価償却はできないことから(法 法人税法施行令第12条第3項、 第13条第8項ソ)、 人税法第2条第22・23号、 会計上も非償却扱いになっています。 しかしながら、電話加入権が近い将来廃止される見込みがあるこ と及び最近の取扱業者の電話加入権の相場が購入価格で20,000円程 度、売却処分価格で 10 , 000 円以下であることから、過去において 70,000∼80,000円程度で購入した電話加入権は、実質的な含み損を 抱えていることになります。 新規事業で地域貢献 ビジネスの原点は、困っている方の問題を解決する ことにあると思います。 商品でお客様の困っていることを解決すると同時に、 地域社会には雇用という形で貢献したい。現在雇用し ている120名の従業員はもちろん、さらに障害者も高齢 者も働ける場を提供することが、我々がこれから事業 展開する中での、 ひとつの社会的使命だと考えています。 当然のことながら利益を出していかなければ話になり ませんが。 株式会社ダイイチの概要 本 社 横浜市中区宮川町3-89 また平成17年3月1日から、NTTの固定電話を新たに契約する際に支 払う施設設置負担金が72,000円(税込75,600円)から36,000円(税込 労 務 ●労働者死傷病報告:休業4日未満 (7∼9月分)=31日まで ●労災の年金受給者の定期報告 (7月∼12月生まれ)=31日まで NOVEMBER 税 務 ① 国 税 ●9月決算法人の確定申告 =30日まで(地方税も) ●源泉所得税の納付=10日まで ●所得税予定納税額の減額承認申請 期限=15日まで ●所得税予定納税額第2期分の納付 =30日まで ●特別農業所得者の所得税の予定納 税額の納付=30日まで ●個人事業者の消費税・地方消費税の 中間申告と納付=30日まで ② 地方税 ●住民税特別徴収額の納付= 10 日ま で ●個人事業税第2期分の納付=条例に よる 37,800円)に値下げとなりましたが、無料化が決定されたわけではあ 労 務 りません。 ●労働保険料第3期分の納付期限 =30日まで もしも上記新規加入に要する施設設置負担金がゼロとなれば、資 産としての譲渡性が実質的に失われることとなり、税務においても 非減価償却資産として見ることは実態に合わないことになります。 しかしながら、法人税法上、固定資産について評価損の損金算入が 認められるのは、災害により著しく損傷したこと、1 年以上にわたり 遊休状態にあること、本来の用途に使用することができないため他 の用途に使用されたこと、所在する場所の状況が著しく変化したこと、 Tel.045-241-8911 Fax.045-252-6364 会社更正法等による更正手続きの決定等で評価換えをする必要が生 事業内容●ユニフォームの企画・製造・販売・卸・小売、 レンタルユニフォーム、リサイクルユニ フォームの販売・回収 じたこと、などといった特別の事実がある場合に限られています( http://www.un-daiichi. c o . j p ② 地方税 ●住民税特別徴収額の納付 =11日まで ●個人住民税第3期分の納付 法人税法33② 、 同令68三 )ので、電話加入権については、これらの どの要件にも該当せず、税法上は法令の改正がない限り、損金算入は 認められないことになります。 「お答えします」 質問募集しています 「お答えします」では経営に関する質問 に誌面でお答えしています。日頃、経 営や経理において疑問に思うことを官 製はがき1枚にまとめ、ビジネスライン 編集部までお寄せください。 「疑問・質問」 を採用させていただいた方には粗品を ビジネスライン編集部 財団法人 神奈川県経営者福祉振興財団 〒 231-8525 横浜市中区元浜町 4-32 県民共済馬車道ビル BUSINESS LINE 11

© Copyright 2026 Paperzz

![6・7月 [251KB pdfファイル]](http://s3.paperzz.com/store/data/006288374_1-e39dae403b1a97b3f4e1f6a905f45a08-250x500.png)