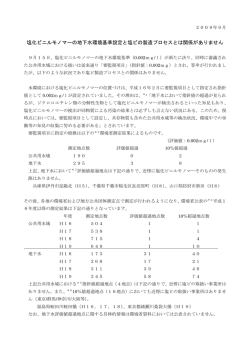

資料 損益計算書の推移 ……… 1 貸借対照表の推移 ……… 2 診療科別患者数の推移 ……… 3 職員数の推移 ……… 4 関係指標のグラフ ……… 5 経営形態の比較 ……… 9 損益計算書の推移 (単位:円) 科 目 1 医業収益 H15 H16 H17 H18 H19 1,167,849,241 1,103,054,875 1,112,037,567 1,035,880,979 1,028,228,853 (1) 入院収益 710,257,338 701,583,449 705,283,071 655,988,821 627,638,048 (2) 外来収益 377,607,135 324,583,709 345,018,838 316,849,075 337,041,051 (3) その他医業収益 79,984,768 76,887,717 61,735,658 63,043,083 63,549,754 うち負担金 43,228,000 43,024,000 23,500,000 22,336,000 20,692,000 2 医業費用 1,149,521,530 1,106,577,333 1,106,642,865 1,089,506,770 1,047,739,917 (1) 給与費 679,049,303 690,939,491 678,423,195 669,537,054 623,763,995 (2) 材料費 248,347,889 180,972,657 189,584,635 181,404,812 183,275,155 (3) 経費 169,123,190 177,830,960 170,348,409 169,957,561 169,721,208 (4) 減価償却費 49,892,328 50,478,657 60,574,929 65,323,796 67,674,209 (5) 資産減耗費 775,201 3,780,683 4,709,277 186,316 182,100 (6) 研究研修費 2,333,619 2,574,885 3,002,420 3,097,231 3,123,250 医業利益 1-2 18,327,711 △ 3,522,458 5,394,702 △ 53,625,791 △ 19,511,064 A 3 医業外収益 47,787,651 48,325,776 94,997,233 94,631,165 82,089,499 3,705 6,873 10,936 202,386 424,468 39,564,000 39,782,000 87,348,000 84,244,000 74,728,000 813,000 795,000 612,000 1,330,000 492,000 (4) 患者外給食収益 1,792,267 2,299,408 2,321,647 2,497,839 2,298,215 (5) その他医業外収益 5,614,679 5,442,495 4,704,650 6,356,940 4,146,816 46,533,665 44,733,731 42,727,983 37,792,719 35,255,566 23,840,988 22,198,273 20,611,916 18,579,813 16,899,634 506,030 668,134 0 0 0 (3) 雑支出 22,186,647 21,867,324 22,116,067 19,212,906 18,355,932 医業外利益 1,253,986 3,592,045 52,269,250 56,838,446 46,833,933 19,581,697 69,587 57,663,952 3,212,655 27,322,869 0 0 0 0 0 0 0 0 0 0 498,230 0 149,351 485,379 499,603 498,230 0 149,351 485,379 499,603 19,083,467 69,587 57,514,601 2,727,276 26,823,266 (1) 受取利息及び配当金 (2) 他会計補助金 (3) 国庫補助金 4 医業外費用 (1) 支払利息 (2) 病院運営委員会費 3-4 B 経常利益 A-B C 5 特別利益 (1) 過年度損益修正益 6 特別損失 (1) 過年度損益修正損 当年度純利益 C+5-6 貸借対照表の推移 (単位:円) 科 目 1 固定資産 H16 H17 H18 H19 736,383,626 771,121,963 805,479,784 785,796,571 737,891,890 735,020,963 769,759,300 804,127,121 784,443,908 736,539,227 イ 土地 7,703,430 7,703,430 7,703,430 7,703,430 6,883,980 ロ 建物 703,979,808 703,979,808 703,979,808 711,979,808 711,979,808 246,349,931 259,433,349 272,516,767 285,600,185 298,898,163 506,284,119 508,329,119 509,122,022 511,502,022 515,070,022 367,942,224 379,605,950 322,645,265 337,792,593 353,079,093 571,132,450 581,630,444 586,977,968 619,342,434 632,903,512 439,965,163 394,522,676 409,948,449 443,921,282 479,327,013 3,569,496 5,069,496 5,069,496 5,069,496 5,069,496 3,391,022 3,391,022 3,615,122 3,839,222 4,063,322 1,236,263 1,236,263 1,236,263 1,236,263 1,236,263 126,400 126,400 116,400 116,400 116,400 470,604,894 545,306,264 562,896,403 551,421,943 598,181,881 (1) 現金預金 273,201,250 356,801,383 383,456,330 385,590,118 418,925,813 (2) 未収金 180,853,337 170,172,681 165,868,252 155,053,796 167,298,895 (3) 貯蔵品 16,550,307 18,332,200 13,571,821 10,778,029 11,957,173 (1) 有形固定資産 減価償却累計額 ハ 附帯施設 減価償却累計額 ニ 備品 資 産 の 部 H15 減価償却累計額 ホ 車両 減価償却累計額 (2) 無形固定資産 (3) 投資 2 流動資産 資産合計 3 流動負債 1,206,988,520 1,316,428,227 1,368,376,187 1,337,218,514 1,336,073,771 34,866,201 41,881,036 61,576,192 48,002,529 49,778,494 31,964,803 39,283,544 58,746,032 44,965,937 47,969,586 571,000 579,100 533,100 646,200 501,800 2,330,398 2,018,392 2,297,060 2,390,392 1,307,108 34,866,201 41,881,036 61,576,192 48,002,529 49,778,494 567,548,546 584,110,392 546,376,595 504,370,309 454,091,335 (1) 自己資本金 15,590,752 15,590,752 15,590,752 15,590,752 15,590,752 (2) 借入資本金 資 本 5 剰余金 の 部 (1) 資本剰余金 551,957,794 568,519,640 530,785,843 488,779,557 438,500,583 604,573,773 690,436,799 760,423,400 784,845,676 832,203,942 906,430,801 992,224,240 1,004,696,240 1,026,391,240 1,046,926,240 負 債 の 部 (1) 未払金 (2) 未払消費税 (3) 預り金 負債合計 4 資本金 (2) 利益剰余金 △ 301,857,028 △ 301,787,441 △ 244,272,840 △ 241,545,564 △ 214,722,298 資本合計 1,172,122,319 1,274,547,191 1,306,799,995 1,289,215,985 1,286,295,277 負債資本合計 1,206,988,520 1,316,428,227 1,368,376,187 1,337,218,514 1,336,073,771 診療科別患者数の推移 (単位:人、%) 患 者 数 区 分 H15 H16 H17 H18 H19 延べ患者数 1日当たり 延べ患者数 1日当たり 延べ患者数 1日当たり 延べ患者数 1日当たり 延べ患者数 1日当たり 内科 25,870 70.7 25,633 70.2 26,454 72.5 23,882 65.4 22,217 60.7 外科 2,196 6.0 2,624 7.2 2,793 7.7 2,606 7.1 2,154 5.9 入 整形外科 5,680 15.5 5,058 13.9 5,016 13.7 5,993 16.4 5,066 13.8 35 0.1 33,781 92.3 33,315 91.3 34,263 93.9 32,481 89.0 29,437 80.4 内科 35,348 129.0 31,155 115.0 28,244 104.6 28,122 104.5 27,391 100.7 外科 3,875 14.2 3,419 12.6 3,207 11.9 2,779 10.3 3,072 11.3 外 整形外科 14,958 54.6 13,933 51.4 13,528 50.1 13,926 51.8 15,300 56.3 小児科 眼科 院 歯科 計 小児科 1,618 5.9 1,795 6.6 1,456 5.4 1,517 5.6 1,439 5.3 眼科 2,171 7.9 2,119 7.8 1,736 6.4 1,567 5.8 1,382 5.1 来 歯科 6,056 22.1 4,211 15.5 4,620 17.1 4,499 16.7 4,719 17.3 介護 3,618 13.2 5,181 19.1 5,179 19.2 4,400 16.4 4,330 15.9 67,644 246.9 61,813 228.0 57,970 214.7 56,810 211.2 57,633 211.9 計 合計 101,425 95,128 92,233 89,291 87,070 職員数の推移 (単位:人、( )内は臨時・パート) 職 種 H15 H16 H17 H18 H19 H20 内科 5 ( 1) 5 ( 1) 4 ( ) 4 ( ) 3 ( ) 2 ( ) 外科 1 ( ) 1 ( ) 1 ( ) 1 ( ) 1 ( ) 1 ( ) 医 整形外科 師 1 ( ) 1 ( ) 1 ( ) 1 ( ) 1 ( ) 1 ( ) 歯科 1 ( ) 1 ( ) 1 ( ) 1 ( ) 1 ( ) 1 ( ) 計 8 ( 1) 8 ( 1) 7 ( ) 7 ( ) 6 ( ) 5 ( ) 薬剤師 4 ( ) 4 ( ) 4 ( ) 4 ( ) 4 ( ) 4 ( ) 栄養士 1 ( 1) 1 ( ) 1 ( ) 1 ( ) 1 ( ) 1 ( ) 診療放射線技師 2 ( ) 2 ( ) 2 ( ) 2 ( ) 2 ( ) 2 ( ) 臨床検査技師 3 ( ) 3 ( ) 2 ( ) 2 ( ) 3 ( ) 3 ( ) 理学療法士 4 ( 1) 4 ( ) 3 ( ) 4 ( ) 3 ( ) 3 ( ) 作業療法士 ( ) ( ) ( ) ( ) ( ) 1 ( ) 歯科衛生士 2 ( 1) 2 ( ) 2 ( ) 2 ( ) 4 ( 2) 2 ( ) 看護師 29 ( 3) 32 ( 2) 33 ( 2) 34 ( 2) 34 ( 1) 35 ( 1) 准看護師 18 ( 1) 17 ( 1) 16 ( 1) 15 ( 2) 14 ( 3) 14 ( 3) 事務職員 9 ( 3) 11 ( 3) 11 ( 3) 10 ( 3) 9 ( 3) 10 ( 3) 15 (13) 16 (15) 14 (13) 16 (15) 14 (13) 14 (14) 95 (24) 100 (22) 95 (19) 97 (22) 94 (22) 94 (21) その他 合 計 医業収益 千円 1,200,000 医業外収益 千円 100,000 1,167,849 94,631 94,997 82,089 1,103,055 80,000 1,112,038 1,100,000 60,000 1,035,881 1,000,000 H15 H16 H17 H18 40,000 H19 医業費用 千円 1,200,000 H15 H16 H17 H18 46,534 44,734 42,728 1,106,643 1,100,000 1,089,507 40,000 37,793 1,047,740 35,256 30,000 1,000,000 H15 H16 H17 H18 H15 H19 医業利益 千円 40,000 20,000 H19 医業外費用 千円 50,000 1,149,522 1,106,577 48,326 47,788 1,028,229 H17 52,269 5,395 H18 H19 医業外利益 千円 60,000 18,328 56,838 46,834 40,000 0 △ 19,511 △ 3,522 -20,000 H16 20,000 -40,000 △ 53,626 -60,000 1,254 H15 H15 H16 H17 H18 H1 9 経常利益 千円 60,000 40,000 H16 H17 H18 H19 純利益 千円 60,000 57,664 3,592 0 57,515 40,000 27,323 20,000 19,582 20,000 3,213 70 0 H15 26,823 H16 H17 H18 H19 19,083 2,727 70 0 H15 H16 H17 H18 H19 企業債残高(借入資本金) 千円 600,000 企業債償還金 千円 100,000 87,346 568,520 530,786 551,958 66,734 元利合計 500,000 488,780 50,000 22,187 400,000 71,006 81,178 64,279 58,825 58,253 36,639 36,055 元金 利子 438,501 89,586 20,612 18,580 16,899 22,198 0 H15 H16 H17 H18 H19 企業債発行高 千円 100,000 H15 H16 H17 H18 H19 未処理欠損金 千円 400,000 70,000 303,127 300,000 50,000 29,000 29,000 20,000 H15 242,886 14,000 0 H16 H17 H18 216,062 245,613 200,000 H19 医業収益対材料費比率 % 30 303,197 H15 H16 H17 H18 H19 経常収支比率 % 110 105.0 101.6 21.3 20 16.4 17.1 17.5 17.8 H18 H19 102.5 100.3 100.0 100 90 10 H15 H16 H17 職員給与費比率 % 60 H15 H16 H17 H18 H19 病床利用率 % 100 58.1 56.7 92.3 55.5 55 54.0 91.3 93.9 90 53.5 50 89.0 80.4 80 H15 H16 H17 H18 H19 H15 H16 H17 H18 H19 入院患者数 人 35,000 33,781 33,315 34,263 1日平均入院患者数 人 100 32,481 92.3 29,437 30,000 25,000 93.9 90 89.0 80.4 80 H15 人 60 91.3 H16 H17 H18 H19 1日平均入院患者数(一般) 55.8 54.4 H15 人 20 H16 H17 H18 H19 1日平均入院患者数(療養医療) 56.3 19 53.0 50 17.9 18 46.7 18.3 17.2 16.9 17 16.3 40 16 H15 人 20 H16 H17 H18 H19 1日平均入院患者数(療養介護) 19.3 19 19.0 19.2 H15 H16 H17 H18 H19 平均入院日数(一般) 日 30 19.0 25.5 25 23.8 22.2 18 17.4 20.3 20 17 19.2 15 16 H15 H16 H17 H18 入院収益 千 円 800,000 H15 H19 H16 H17 H18 H19 1日平均入院単価 円 22,000 21,321 710,257 701,583 705,283 700,000 21,000 21,025 21,059 655,989 20,584 627,638 20,196 600,000 20,000 H15 H16 H17 H18 H19 H15 H16 H17 H18 H19 円 26,000 25,000 1日平均入院単価(一般) 円 17,000 25,865 24,836 1日平均入院単価(療養医療) 16,000 24,832 15,230 15,419 24,471 15,000 24,000 23,891 14,470 14,541 14,000 13,345 23,000 13,000 H15 円 17,000 H16 H17 H18 H19 1日平均入院単価(療養介護) H15 H17 H18 H19 外来患者数 人 70,000 16,490 16,837 H16 67,644 16,000 61,813 14,855 15,000 60,000 57,970 14,932 14,000 57,633 14,079 50,000 13,000 H15 人 250 56,810 H16 H17 H18 H15 H19 1日平均外来患者数 H18 H19 377,607 240 230 H17 外来収益 千円 400,000 246.9 H16 228.0 220 345,019 350,000 214.7 211.2 337,041 211.9 210 324,584 316,849 300,000 200 H15 H16 H17 H18 H19 1日平均外来単価 円 6,000 5,952 5,582 5,848 5,577 5,500 5,251 5,000 H15 H16 H17 H18 H19 H15 H16 H17 H18 H19 経営形態の比較 地方公共団体 地方独立行政法人 指定管理者 開設者 開設者 ・ 経営トップ 運営責任者 地方公営企業法一部適用 地方公営企業法全部適用 地方公共団体 地方公共団体 設置者 病院の事業管理者 人事権 職員の身分 組織・人事 (人) 給与 組織定数 争議権 理事長 独立行政法人 理事者 法人の理事長に職員の任命権あり 管理者に職員の任命権あり 財務 (金) 指定管理者 指定管理者 理事者 独自 診療科の設置など組織の変更は法人が決定 公務員 公務員 非公務員 独立行政法人の職員並びに民間事業の従事者の 給与 受託者との労働協約、就業規則等に基づいて決定 町条例に基づく 条例による定数管理 事前査定を受ける 争議権なし 公務員 非公務員 種類と基準のみを条例に規定、給与の額及び支給 ・当該法人の業務実績 方法等の細目は労働協約、企業管理規定等によ ・社会情勢に適合 る。 条例による定数管理 争議権なし 中期計画の人件費の範囲内で法人が決定 労働三権付与 争議権なし 労働組合を結成し当局と団体交渉可、労働協約締結可 労働三権付与 民間企業に同じ 資産所有 地方公共団体 地方公共団体 地方独立行政法人 地方独立行政法人 地方公共団体 維持管理の責任 地方公共団体 地方公共団体 地方独立行政法人 地方独立行政法人 民間事業者(指定管理者) 施設更新・整備の責 地方公共団体 任 地方公共団体 地方公共団体 地方公共団体 地方公共団体 資金調達 起債・設置者からの長期借入金が可能 地方自治法の財務規 あり 定適用 予算単年度主義 行政の関与 運営と評価 地方公共団体が法人、その他団体を指定 診療科の設置などの組織変更については事前査定 診療科の設置などの組織変更については管理者が 診療科の設置など組織の変更は法人が決定 を受ける 決定 労働組合・職員団体 職員団体の結成可。当局と職員団体との協定締結 労働組合を結成し当局と団体交渉可、労働協約締 の結成 可 結可 資産の扱い (物) 公務員型 地方公共団体 一般行政組織から分離した独自の権限を有する管 理者 管理者の設置 内部組織 非公務員型 首長・議会の相当の関与あり 中期計画・中期目標 制度なし 評価制度 開設者・経営トップ 組織・人事 あり 予算単年度主義 首長・議会の相当の関与あり 制度なし 起債・長期借入金は不可。ただし、設立団体からの長期借入金は可能 なし 契約や財務運営面で弾力的な経営が可能 設立団体・議会の相当の関与あり 独自資金調達 なし 首長・議会の相当の関与あり 長が中間目標を設定する 執行機関の付属機関(独法評価委員会)を設置、業務実績にかかる評価等を行う。 なし なし 【メリット】 ・地方公共団体の関与が大きく、不採算部門の運営 が行いやすい。 【デメリット】 ・経営責任の範囲が不明確になる恐れがある。 【メリット】 ・管理者が権限を発揮することにより、企業としての 独立性が高まり、効率的な企業経営が可能である。 ・地方公共団体が経営に関与するため、不採算部 門の運営が行いやすい。 【デメリット】 ・管理者は長の補助職員であるため、経営責任の 範囲が不明確になる恐れがある。 【メリット】 【メリット】 【メリット】 ・人事・財務に関して地方公営企業以上の権限が理 ・人事・財務に関して地方公営企業以上の権限が理 ・地方公共団体と別法人が業務を担い、契約を結ぶ 事長に与えられ、法人として独立するため責任範囲 事長に与えられ、法人として独立するため責任範囲 ため、責任の範囲・所在が明確になる。 が明確になる。 が明確になる。 【デメリット】 【デメリット】 【デメリット】 ・地方自治体との関係は協定書の締結と実施、評価 ・地方自治体との関係は中期計画の策定と実施、評 ・地方自治体との関係は中期計画の策定と実施、評 を通じて行われるため、地方自治体・議会は細かい 価を通じて行われるため、地方自治体・議会は細か 価を通じて行われるため、地方自治体・議会は細か 関与を行いにくい。 い関与を行いにくい。 い関与を行いにくい。 【メリット】 ・地方公共団体の内部組織であり、職員は公務員と しての身分で就業できる。 【デメリット】 ・地方公共団体の内部組織であり、病院にとって最 適な人事を優先して行いにくい。 【メリット】 ・地方公共団体の内部組織であり、職員は公務員と しての身分で就業できる。 【デメリット】 ・地方公共団体の内部組織であり、管理者は長の 補助職員であるため、経営責任の範囲が不明確に なる恐れがある。 【メリット】 【メリット】 【メリット】 ・病院など、技能により人事給与のバリエーションを ・病院など、技能により人事給与のバリエーションを ・病院など、技能により人事給与のバリエーションを つけやすい場合には、経営効率化を推進しやすい。 つけやすい場合には、経営効率化を推進しやすい。 つけやすい場合には、経営効率化を推進しやすい。 ・非公務員であるため、職能に応じた職種を設定す 【デメリット】 【デメリット】 るなどのバリエーションが作りやすい。 ・能力主義的な人事評価を導入しやすいため、公務 ・組織人事は民間事業者(指定管理者)の所管とな 【デメリット】 員出身の職員の中には難色を示すものが現れる可 るため、地方自治体や議会は関与できない。 ・能力主義的な人事評価を導入しやすいため、公務 能性がある。 員出身の職員の中には難色を示すものが現れる可 能性がある。 【メリット】 ・企業債の発行が可能であり、一般会計との区分が 明確となる。 ・歳計現金の活用が可能であるため、一時借入の 利払いが不要である。 ・町民の福祉のために行う事業に係る費用、施設改 修などに係る費用については、認められれば一般 会計の負担もあり、実施が可能である。 【デメリット】 ・経費の縮減は委託費用が主であり、人事給与体 系の変更に基づく人件費の縮減は行えない。 【メリット】 ・企業債の発行が可能であり、一般会計との区分が 明確となる。 ・歳計現金の活用が可能であるため、一時借入の 利払いが不要である。 ・町民の福祉のために行う事業に係る費用、施設改 修などにかかる費用については、認められれば一 般会計の負担もあり、実施が可能である。 ・管理者は、予算、決算を調整し、契約を結ぶことが できる。このため、管理者の権限で繰越しなどの資 金繰りの自由度が増す。 【デメリット】 ・給与が変更とならない場合、経費の縮減は委託費 用が主となり、従来方式(一部適用)での実施が可 能である。 【メリット】 ・別法人であるため、財務の透明性が高い。 ・効率的な経営を行うことが目的であり、また実行が 可能である。 【デメリット】 ・長期借入金が一般会計の負担となる。 ・一時借入金は、市中銀行から行うため、利払いが 必要である。 ・効率的な経営を追求するため、医療福祉の不採 算部門を法人の責任で行わせることが困難になる。 この部分は政策的な支援が必要。 メリット ・ デメリット 資産・財務 起債・設置者からの長期借入金が可能 【メリット】 ・別法人であるため、財務の透明性が高い。 ・効率的な経営を行うことが目的であり、また実行が 可能である。 【デメリット】 ・長期借入金が一般会計の負担となる。 ・一時借入金は、市中銀行から行うため、利払いが 必要である。 ・効率的な経営を追求するため、医療福祉の不採 算部門を法人の責任で行わせることが困難になる。 この部分は政策的な支援が必要。 なし 【メリット】 ・別法人であるため、地方公共団体は指定管理者 の財務に関与する必要がなくなる。 ・効率的な経営を行うことが目的であり、契約書に 業務を明記することができる。 【デメリット】 ・施設の維持管理などについて、指定管理者と地方 公共団体の間で解釈の相違が生じるケースがあ る。 ・効率的な経営を追求するため、医療福祉の不採 算部門を法人の責任で行わせることが困難になる。 この部分は政策的な支援が必要。

© Copyright 2026 Paperzz