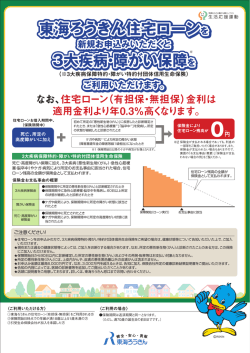

即日現金調達法2(無担保・無保証人750万円融資情報) ◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆ 2.無担保・無保証人750万円融資情報 ◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆ 『はじめに・・・』 戦後最大の不況に直面して、お金不足の悩みが深刻です。 しかし、お金という不思議な生物?は、ある所には 腐るほどある反面、多くの人たちがたとえば1万円を作るのに四苦八苦する事も事実です。 使う時の1万円の 早さと言ったら、瞬く間に消え去ります。 前置きはさておき、最近のお金の最も欲しい人の年代は30∼50代、 多かれ少なかれ消費者金融、信販系、銀行系、又は質屋さんなどから借入れがあり、苦しみながらなんとか返済 しつづけるタイプと、口喧しい業者には返済するものの、比較的おだやかな追及の業者には一日延ばしに返済日を 延ばしつづけるタイプとがあります。 いずれも遅れたら大変。 借用証書に遅延損害金の文字が大きな顔でふん ぞり返っているのです。 『ブラックリスト者に救いはあるか!』 いわゆるブラックリスト(件数5∼8件以上)者は、まずしっかりした保証人、又は担保がない限り、新規借入れは 無理です。 三流新聞の広告には(借入れ15件までOK!コンピューター審査ナシ、当社独自の査定、低金利で 一本化して楽になりましょう)といった弱者にとって誠に美味しい広告が氾濫しています。 またシルバーローン (75歳までOK!)という、通常60歳過ぎたら、まず絶望の年代に甘い囁きの広告もみられます。 その多くは、申し込むと電話審査で、借入れ何件あるか?年収は?年は?干支は?・・・etc と身ぐるみ裸にされ る情報を聴取されたあげく、30分後に再TELしなさい・・・と言われ、来社を強要されます。 だが、やっと 訊ねて申込書に記入したとしても、先記の借入れがある場合、大部分の答えは「NO」です。 電車費用と時間が 無駄になり、ため息をつきながら駅前で300円の立食いそばでも食べて、家路をたどるパターンがなんと多い事 でしょうか。 『美味しい話はない!』 考えてみなさい。 法治国家、そして出資金法等で規制されるわが国に低金利で、まして借入れ15件までOK! 低金利一本化など実際あり得ません。 あるとしたら裏に何かがあるのです。 悪質業者(一部に正規登録者にも 存在する)の見分け方は次の項目をご覧ください。 そして借入れ6件を超すと多かれ少なかれ支払い遅延が起ってきます。 事故暦ゼロの者はほとんどいないで しょう。 だが、見離された者にとって、わらにもすがりたい気持ちから、騙されるケースが増え続けている事も 現実です。 『サラ金利用の方へ』 東京都貸金業協会の例を話しますが(他県も同じ)、都の指導により厳しい自主規制を設けており、法律違反の場合 (例:出資法違反など)、刑事告訴・取り消しなどで処罰されます。 以下に自主規制の要約を列記致しますので、 よろしかったら参考にして下さい。 ■取り立て催促 貸金業者は債務者、保証人に対し暴力的な態度、大声をあげる事。 ■乱暴な言動、大人数で押し掛けしてはならない。 ■訪問・電報 業者は正当な理由なく、午後9時から午前8時まで、その他不適当な時間に電話で連絡し、又は電報を送達し、 又は訪問する事。 ■いやがらせ 反復または継続して電話で連絡し、訪問または張り紙、落書き、その他いかなる手段であるかを問わず、 債務者の借入れに関する事実、その他プライバシーに関する事項をあからさまにする事。 ■誇大広告の禁止 ・低金利の我社にまとめてみませんか ・超低利、低利最低、どこより安い ・2分の1のお利息 ・通常利息年○○%以下 ・3分で融資 ・低利で融資中 ・○○ローン今月に限り無条件融資 ・○○ローン特別低利融資実施中 ・当社で一本化 ・どこよりも簡単 ・○○記念特別融資中 ・他店利用者大歓迎 ・他店利用件数は問題ではありません ・多額借入中の方も ・他店○○件以上でも可 ・貸出窓口大幅拡大 ・・・・・・etc ともかく、いわゆるブラックリストの者に対し、法廷金利以下で一本化して楽になりましょう・・・といっても、 個々の小口の支払いに難儀している者が一本化によってまとまったお金を毎月長期に支払っていけるか?も大いに 疑問を生じるところです。 中には15件までOK!なる広告(主に折込チラシ)も見られますが、甘い話はあり ませんので、十分気をつけてください。 『某社提案の資金調達法』 このサイトのお金の作り方は別記するとして某社が特定の人(個人あるいは、これから起業したいと考えていらっ しゃる方、更には中小企業の運転資金の借入を検討中の方など)に配布した(開業資金調達マニュアル)に、お金 を作る順番が面白くわかり易く書いてありましたので、Cマークもついていなかった為、一部ご紹介いたします。 (種類) ①.出資 ②.融資 ③.助成金 ①の出資は、その名の通り、知人でも誰からでも投資してもらう方法で、リスクを負わせる反面、儲かったら 配当とか定額のマージンを支払う(約束していた場合)などだが、不況の今、なかなか難しいケース ②の融資は、銀行などから借りる最も一般的な融資調達法で、金利も低い反面、世間を賑わしているように、 貸し渋りの現在では、よほどの信用・担保がない限り、これまた難しいのが現実。 ③の助成金は公的機関などから助成されるお金の事です。 ひらたく言えば、返さなくていいお金のことです。 返さなくていいお金! 魅力たっぷりのお金ですが、条件の多くをクリアしなければなりません。 時間もかかり、長期的な資金計画が必要となる。 <調達機関> 資金調達の金融機関は主に民間系と政府系に大分類されます。 民間系は、保証人とか返済期間も短く、審査も先記のように「貸し渋り」の今日、なかなかうまくいかない。 反面、政府系は担保や保証人の基準、返済期間に余裕があるが、多少時間がかかる。 (金融機関) 民間=都市銀行、地方銀行、信用金庫、信用組合、他 政府系=国民金融公庫、環境衛生金融公庫、 この他、県・市・区毎に中小企業向けに数多くの融資制度があります。(中小企業課に相談してみてください) 『なんにも無し!のお金作り』 担保も保証人も無いどころか、懐に万札1枚といった人でもやる気、企画力、行動力があれば、なんとか資金調達 の方法があるにはあるといいますが・・・。 ●身内から調達 自己資金ゼロから始める人はまず身内に相談してみる。 恥ずかしくてもこの際、仕方ないと度胸一番アタック。 この際、例え親兄弟でも、借用書を軽視しない事。 市販の法令用紙には、金額・利息・返済開始の期日などが 明記してあるので、大切に事を運ぶ。 ●ベンチャーキャピタルより調達 身内に迷惑かけたくない、また、内緒にしたい起業家にはお勧めの一つ。 ベンチャーキャピタル(VC)の場合、起業家が熱意と事業の成長性の審査にかなえば、投資してくれるケース が多いので、まずは、事業計画・返済計画・資金計画など、多少面倒くさい面があるものの、アタックしてみて はどうだろう。 <ベンチャーキャピタル一覧(順不同)> ・東京中小企業投資育成(他各地方にあり) ・日本合同ファイナンス ・日興キャピタル ・山一ファイナンス ・第一生命キャピタル ・朝日生命キャピタル ・ニッセイキャピタル ・明治生命キャピタル ・住銀ファイナンス ・さくらキャピタル ・ダイヤモンドキャピタル ・三和キャピタル ・横浜キャピタル ・スルガキャピタル ・千葉銀キャピタル ・マドックキャピタル ・ジェイアイシー(パソナ) ●無担保の調達 例えば金融機関よりお金を借りるには担保と保証人がつきもの。 しかし事業計画も将来性も実行力もあり余る ほどあるものの、四畳半一つの賃貸アパートで社長を目指す企業家に担保どころか質草すらない場合だってある はず。 だったらどうすべきか? 通産省の外郭団体(VEC)では、20年前から資金力の無いベンチャー 企業に債務保証を行なっているという。 事業計画の審査が通れば、最高8,000万円の範囲で、保証人にな ってくれるのだ。 期間は8年、返済も同じ。 但し、審査はかなりやっかい。 パスできるのは年間で20件 とかなり狭き門。 ●政府機関より調達 最も一般的なもので、例えば国民金融公庫の場合、500万円程度なら無担保でもOKの反面、必要資金の半分 は自己資金を用意する必要がある。 しかし、東京都の場合、都以外でも区単位で開業資金・運転資金などを、 無担保・無保証人で最高2,000万円まで融資する制度があるので、コンタクトする必要があるだろう。 但し、これら公的資金借入の絶対的条件は、住民票所在地に、税金を支払った者のみが適格者であるということ にご注意あれ。 『300万円なら商工ローンだ!』 多かれ少なかれ消費者金融を利用している人は多い。 だが、消費者金融の一応の基準は、年収の10%・50万 までだから、それ以上欲しい場合、数社の利用しか手は無い。 まして6件以上の多重債務者ともなると、新規に 50万円以上の枠を取ることは絶望的だろう。 だが、どうしてもまとまったお金が欲しい、それも低利で・・・ と考えた場合、手が無くはない。 それは一部業者が行なっている、自営業者向けの「商工ローン」の利用だろう。 通常のローンの場合、年率18∼39.78%だが、商工ローンだと最高が25.5%で、多くはその以下だから かなりお得。 ましてあなたが、仮に6件の利用があっても有資格者とみなされるケースが多い。 ネックは、保 証人を1名立てなくてはいけない事。 だが、担保も無し・他のサラ金利用もアウト、カードも限度額オーバー、 といった場合、頭の一つや二つ下げて、保証人になってもらう他、手はないはず。 このローンは保証人になって くれる人そのものが、3∼4件の債務者であってもOK!だそうだから、アタックしてみてはいかが? 『資金750万円の方策』 ====無担保・無保証人で審査も甘い==== 東京都の場合を例にとりますが、各地方でも同じ機関がありますので、条件は同じです。 都の場合の「無担保・ 無保証人の融資制度」は数多くありますが、今回は条件が比較的ゆるく必要書類さえクリアできれば、ほぼ90% 確実に実行可能な無担保・無保証人750万円の融資について紹介します。 使途自由にて、独立開業または店舗 改造・運転資金など用途は様々ですが、ただ一つの条件は、「納税証明書」が必要という事です。 税金をしっか りと払ってさえいれば問題ありません。 返済は半年据え置きで、返済期間は、設備資金の場合5年・運転資金は 7年です。 年利は2.3%以下、むろん保証人・担保も不要です。 (この他にも、創業支援融資最高3000万 円、1年据え置き、設備9年、運転7年、年利2.8%以下、要保証人も有り) 《民商に加入しよう!》 まず民商(各地区にある○○民主商工会の略)に加入しましょう。 加入すると、的確なアドバイスが受けられ、 融資が100%実現出来るよう親切に指導してくれます。 民商というと一般的に共産統系?と見られがちですが、 大事なお金作りですから、この際イデオロギーなどくそ食らえ! ぐらいの気持ちでアタックしましょう。 どこにでも民商はあります。 加入資格は個人・法人問いません。 全国 簡単な申込書に入会金5000円を添え (月会費5000円)て提出すればOK!! 同時に750万円融資の書類を貰い、何の必要書類が必要か、記入 はどのようにするのか等々びっくりする位親切に指導してくれるから不安感など一切ナシ。 町のサラ金業者や、 銀行の高圧的感覚など、サラサラ感じさせないから嬉しい 。 都の場合、東京信用保証協会に委託申込みとなるが、 すでに他の保証協会の保証を受けていてもOK! である。 申込みにあたっては、民商が同行手続きもしてくれるため安心 資格は都内(他地区も同じ)に住所を有しており、原則として同一場所で同一事業を引続き一年以上 営んでいる個人と法人で 「資本の総額が一億円(小売サービス業なら3000万円)以下の個人と法人」 「常時使用する従業員が300人(小売サービス業なら50人、卸売りなら100人)以下の個人と法人」 上記は、すでに事業を行なっている個人・法人であるが、新規に事業を興したい個人・法人の場合 (開業資金制度融資)に申し込む手もある。 『2週間以内で融資』 最近、個人的にサラ金に手を出したものの、何とか会社勤めより自分の果てしない夢の現実をと、ダメ元の気持ち で、民商経由で開業資金500万円を申込み、2週間でOKのAさんの例もある。 今まで、民商という存在は知ってはいたものの何となく抵抗感があったものの利用して自分の夢が叶うなら利用 しない手はない。 あえていうが、当方は民商とは何の関係もないし、加入すらしていない。 ただ、銀行とか 国金の場合は繁雑であるし、実行まで時間がかかる。 まして銀行など、創業融資を申し込んでも時間の無駄で しかない。 以上

© Copyright 2026 Paperzz