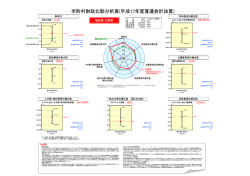

鳥取県自治体代表者会議・鳥取県地方分権改革推進連盟 1 地方税財政対策について ≪提案・要望の趣旨≫ ○三位一体の改革により地方交付税が大幅に削減され、税源の少ない地方の財政状況は 依然厳しい状況 ○地方が自立した行財政運営を行っていくために、地方税の充実強化や偏在性の小さい 地方税体系の構築及び地方交付税の総額確保が必要 ≪具体的な提言・要望≫ (1)地方税の充実強化と偏在性の小さい地方税体系の構築 早期に地方消費税の拡充などを基本とした地方税制の本質的な改革を行い、本来ある べき偏在性が小さく安定性の高い地方税体系の構築を実現し、税源の乏しい団体につ いても地方税及び地方交付税を含めた一般財源総額を確保すること。 (2)地方交付税の総額確保 ①交付税率の引き上げなどを行うことで三位一体改革による不合理な削減分を復元し、 地方公共団体の自主的・自立的な行財政運営に必要な総額を確保すること。また、都 市部と地方部の財政力の格差を踏まえ、税源の乏しい小規模な地方公共団体の財政運 営に手厚く配慮した交付税配分とすること。 ②平成21年度概算要求における地方交付税6千億円の減額を撤回すること。 ③景気低迷による国税の減収に伴う今年度の地方交付税原資の減少に対し、一般会計に よる加算措置の増額等により地方交付税総額を確保すること。 ④本来、国が財政負担すべき重要事業等で地方交付税措置しているものについて、基準 財政需要額の算定額と地方公共団体が支出した決算額との間に大きな乖離がみられ るため、基準財政需要額へ地方の実態を適切に反映させ、法定率の引き上げや税源移 譲など制度見直しも含め、充分な地方財源総額を確保すること。 ⑤病床数に応じた公立病院に対する普通交付税措置について、病床利用率を反映させる ことが検討されているが、地方の公立病院は不採算医療やへき地医療といった地域医 療の確保を担っており、自助努力を行っても病床利用率が伸び悩んでいる状況。病床 利用率の反映による普通交付税額の減少は、病院運営・医師確保などに大きな影響を 受け、地域医療の崩壊に繋がることから、病床利用率の反映による交付税の削減は行 わないこと。 ⑥新地方公会計の整備経費について、平成20年度から交付税措置されたところだが、 規模の小さい団体においては経費が割高になる。普通交付税措置額を超える部分につ いては、特別交付税等による財政措置を講じること。 (3)財政指標作成の簡素化 この度、財政健全化法に基づく「健全化判断比率の指標等」の作成が義務付けられ、 今後、新地方公会計制度の整備による「バランスシート等の財務書類」の作成も検討 されているところである。一方、「地方財政状況調査」の調査・報告も従来どおり行 っており、これらの新たな指標の作成は地方事務の大きな負担増に繋がる。ついては、 算定方法の簡素化など地方事務負担の軽減を行うこと。 鳥取県自治体代表者会議・鳥取県地方分権改革推進連盟 ≪現状・課題≫ ①三位一体改革により、地方交付税額が不合理に大幅削減され、都市部と地方部の財政力の格 差が拡大。 ○地方交付税額の大幅削減 【本県影響額】 H15年度 ⇒ H20年度で 三位一体改革の影響額 257億円の実質的な減額 地方交付税の削減額 ▲201億円 国庫補助金の削減額 ▲126億円(税源移譲対象分)[スリム化分、交付金化分の影響額は不明] 税源移譲による影響額 + 70億円(個人住民税の増:平成20年度) ○都市部と地方部の財政力の格差拡大 【一般財源総額の伸び率】(平成16年度 ⇒ 平成19年度) 25 20 15 伸び率(%) 10 5 00 ▲5 財政力指数 伸び率(%) 財政力指数(都府県) 財政力指数(市町村) 1.5 1 0.5 東京都 愛知県 大阪府 神奈川県 鳥取県 島根県 岡山県 広島県 山口県 伸び率(%) 22.9 10.2 2.7 0.7 ▲ 1.3 ▲ 1.3 ▲ 0.5 1.1 5.3 財政力指数(都府県) 1.41 1.13 0.84 0.98 0.27 0.24 0.57 0.64 0.49 財政力指数(市町村) 0.85 1.12 0.8 1.05 0.39 0.3 0.5 0.62 0.58 0 (*1)「一般財源総額」= 標準的な税収(税源移譲除き)+ 普通交付税 + 臨財債 (*2)伸び率は、都府県と市町村の一般財源総額の合計。 (*3)東京都は特別区を除く。 (*4)山口県の伸びは、H16 に景気が落ち込み、その後、成長著しい中国の需要増で税収入額が伸びたことに よる。 【都道府県ごとの一人当たり税収の最大/最小】(平成19年度) 地方税全体 最大(東京):最小(沖縄)= 3.1倍 (東京:鳥取=2.6倍) 法人二税 最大(東京):最小(沖縄) = 6.6倍 (東京:鳥取=5.9倍) 地方消費税 最大(東京):最小(沖縄) = 1.8倍 (東京:鳥取=1.4倍) ②平成21年度地方財政計画(概算要求時)においては、地方交付税が6千億円減額 (▲3.9%) 。 本県に与える影響 ⇒ 51億円減額(推計) 。 (H20地方交付税額 1,314 千円×▲3.9%) 【平成21年度地方財政計画(概算要求時)】 21年度 20年度 地方税 地方譲与税等 地方交付税 臨時財政対策債 単位:兆円 備 増減 伸率 △2.3% 40.5 39.5 △ 0.9 0.7 1.9 1.2 15.4 14.8 △ 0.6 △3.9% 2.8 2.8 0.0 0.1% 考 168.4% 地方法人特別譲与税を含む。 鳥取県自治体代表者会議・鳥取県地方分権改革推進連盟 ※増減は、四捨五入の関係で計算と一致しないものがある。 ③地方の行政サービスとして必要な経費について、決算額と基準財政需要額の算定額にかい離 がみられ、地方の実情にあった適切な算定が必要。 【平成19年度決算かい離状況(県分)】 ・義務教育職員給与費(国庫負担事業分)△11.3億円(小学校△7.6億円、中学校△3.7億円) ・国直轄施設維持管理費負担金 △8.5億円(国道指定区間△4.5億円、直轄河川△4億円) ・警察官給与費(退職手当除き)△2.8億円 ④病床利用率を反映させた普通交付税算定を総務省が検討。反映することになれば現算定から 1∼4割程度削減。 【公立病院に関する財源措置のあり方検討会(総務省)】 過疎地や特定診療科目における医師不足の深刻化など、近年の公立病院をめぐる経営を踏まえ 、公立病院に関する財源措置のあり方検討会を総務省が実施。 [ 第1回(H20.7)∼第4回(H20.10)開催の概要(公立病院改革の推進 ) (論点)「普通交付税措置における病院建物の建築単価の上限設定や病床数への病床利用率の 反映を通じ、財源措置を縮減する一方で、そこから得られた財源を過疎地医療、緊急 医療など、今後財政措置の充実を図るべき分野への重点化に当ててはどうか。」 [ H19病床利用率 ] 県(中央病院) 89.1% 智頭町(智頭病院) 80.5% 県(厚生病院) 74.5% 南部町(西伯病院) 91.8% 県平均 83.0% 日南町(日南病院) 79.7% 鳥取市(市立病院) 84.9% 日野病院組合 岩美町(岩美病院) 58.8% (日野病院) 77.4% [ H20普通交付税算定額(県分) ] ・ 密度補正(病床数に応じた補正係数)0.007 ・ 基準財政需要額(衛生費のうち密度補正にかかる額) 45,889千円(607,012人×0.007×10,800円) ⇒ 病床利用率83%とすると、△7,801千円の削減 ⑤公会計の整備に要する経費が平成20年度から普通交付税措置されたが、それを上回る経費 について特別交付税による十分な財源措置を。 【H20基準財政需要額:公会計の整備に要する経費】 公会計の整備に要する経費を単位費用措置(包括算定経費(人口)) [ 標準団体 ] 県 (人口170万人):22百万円 市町村(人口 10万人):13百万円 [ 本県算定額 ] 県19,712千円(607,012人×2.498×22,000千円/170万人)

© Copyright 2026 Paperzz