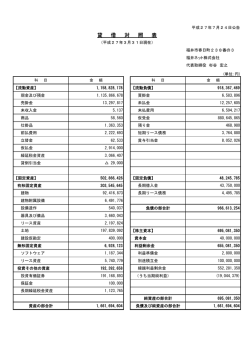

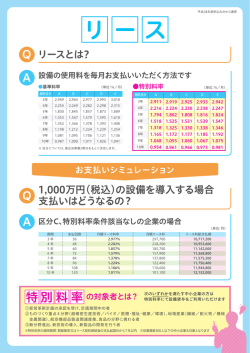

平成 20 年 4 月 1 日以降契約するリース取引の 税務上の取扱について ※今まで会計上、所有権移転外ファイナンスリース取引はオフバランスシートであったため、企業にとってメリットが ありましたが、会計基準の変更により平成 20 年 4 月 1 日以降は、売買取引として取扱することにより、オンバランス シートとなりました(貸借対照表に記載することになりました) 。併せて、税務上も売買取引として取扱います。 Ⅰ.リース取引の税務上の取扱い 平成 20 年 4 月 1 日以降契約するリース取引については、税務上も売買取引があった ものとして法人税又は所得税の計算を行います。 消費税についてもリース取引の目的となる資産の引き渡し時に売買取引があったも のとして取り扱われます。 リース取引に係る消費税額については、リース取引開始初年度にリース料総額分の 消費税額を仕入れに係る消費税額として控除します。 Ⅱ.リース取引の税務上の判定 次の 2 要件を満たす資産の賃貸借は税務上のリース取引に該当します。 ① 賃貸借期間中に契約解除が禁止されている ② 当該資産の使用に伴って生ずる費用を賃借人が負担する Ⅲ.具体的経理処理の例(所有権移転外ファイナンスリース取引) 契約年月日 :平成 20 年 4 月 リース料総額:1,800,000 円(消費税額 90,000 円) 支払回数 :60 回 月額リース料:31,500 円 各時点での仕訳は次のようになります。 ① リース開始時 リース資産として資産計上、リース料総額をリース債務として負債計上 (リース資産) 1,890,000 (リース債務) 1,890,000 (現 金 預 金) 31,500 (リース資産) 378,000 ② リース料支払時 月額リース料の支払い (リース債務) 31,500 ③ 決算時 リース期間定額法で減価償却 (減価償却費) ※1 計算 378,000 ※1 1,890,000×12 回/60 回 【ご注意】 ※20年3月31日以前に契約したリース取引については今まで通り処理します。 車両を購入する場合には二通りの取得の形態がある。一つは割賦購入であり、もう一つは現金による一括 購入である。割賦購入については利息や手数料が必要だが、現金購入の場合には利息や手数料が生じない。 リース契約(所有権移転外ファイナンス・リース)の場合にも基本的には割賦と同様に利息と手数料が生じ、毎月 同じ金額を支払うためその効果はキャシュベースでは変わりがない。 両者の相違は、割賦の場合には支払いが終わるとその権利は所有者に移転するが、リース契約の場合には 所有権は賃貸人にあり、賃借人には移転しない。また、賃借期間の中途においてリース契約を中断したときは、 その賃借期間の残期間分のリース債務を支払わなければならない。 次に、税務上での比較を行うと下記の図にあるように取得の場合では、定率法で計算すると初年度の償却費 は大きく計上されるが年度が下がるに従いその額は小さくなる。リースの場合については取得とみなされるが、 リース期間定額法の適用により毎年支払った分だけ費用化する。この方法は取得の場合の減価償却の方法の 定額法と同様であるために、基本的な効果は同様である。両者の相違は、購入した場合には早期に費用化が 行われるが、リース契約の場合には毎期定額に費用化される。したがって、費用化を優先する場合には購入が 有効である。 減価償却資産とリース資産の相違点 車両を取得の場合(耐用年数 6 年) 車両の減価償却費の計上予想 購入金額 償却費 3,000,000 1 年目 1,251,000 2 年目 729,333 3 年目 425,201 4 年目 297,233 5 年目 148,616 6 年目 148,616 リースの場合の返済予想表 車両をリースした場合(契約期間 6 年) 契約金額 償却費 3,000,000 1 年目 500,000 2 年目 500,000 3 年目 500,000 4 年目 500,000 5 年目 500,000 取得 リース 税金 あり なし (但し、契約金額に含まれて計算されている。) 車検 あり なし (但し、契約金額に含まれて計算されている。) 6 年目 500,000

© Copyright 2026 Paperzz