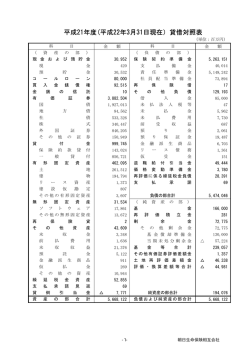

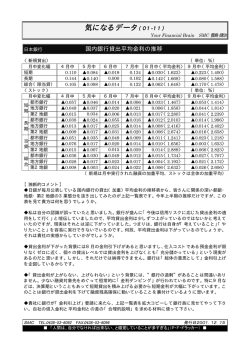

NFI リサーチ・レビュー 2011 年 9 月 *** レポート *** 国内銀行の預金・貸出金・有価証券動向 資産運用研究所 -------------------------------------------- 要 約 山本 直紀 -------------------------------------------- 国内銀行を取り巻く環境として、預貸比率が伸び悩み有価証券運用の重要性が増してい ると指摘されて久しい。そこで公表データから近年における国内銀行(都市銀行、地方銀 行および第二地方銀行)の主要負債および資産の推移と、有価証券の残存期間構成の変化 について検証を行った。 国内銀行の預金は全体的に順調な増加を見せている。貸出金の推移を見ると、都市銀行 は金額・対預金比ともに縮小傾向にあり、地方銀行・第二地銀は金額的には増加傾向にあ るが、対預金比ではやや減少傾向にあった。国内銀行全体としては、対預金比で見ると有 価証券が増加傾向にあることがわかった。 有価証券の内訳を見ると、全体的に国債の比率が増加傾向、株式が減少傾向にある。そ の他特徴的な点として、都市銀行では外国証券の比率が高まっているが地方銀行・第二地 方銀行ではむしろ減少傾向にあること、地方銀行・第二地方銀行では地方債の金額ならび に対預金比が増加傾向にあることが挙げられる。保有債券の残存期間構成を見ると、 「都市 銀行<地方銀行<第二地方銀行」の順に長期化傾向にあり、地域銀行ほど金利上昇リスク が高いと考えられる。 目 1. 2. 3. 4. 次 はじめに 国内銀行の主要負債および資産の推移 保有債券の残存期間構成の変化 おわりに 2011/09/30 日興フィナンシャル・インテリジェンス 本レポートは、信頼性の高いデータから作成されておりますが、当社はその正確性・確実性に関し、いかなる保証をするもので はございません。本レポートは情報提供を目的としており、投資勧誘を目的としたものではございません。証券投資に関する最 終判断は、投資家ご自身の判断でなさるようにお願いいたします。本レポートの転用および販売は固く禁じられております。本 レポートの著作権は、当社に帰属いたします。 1 NFI リサーチ・レビュー 2011 年 9 月 1.はじめに 国内銀行を取り巻く環境として、預貸比率が伸び悩み有価証券運用の重要性が増して いると指摘されて久しい。そこで、まず初めに日銀が公表している統計データから国内 銀行(都市銀行、地方銀行、第二地方銀行)の主要な負債および資産(預金、貸出金、 有価証券)の過去の推移について検証を行い、次に有価証券の運用内容について、日銀 公表データによる種別区分(国債、地方債、社債、株式、外国証券)に加え、各行のディ スクローズ資料より残存期間構成の変化について検証を行った。 2.国内銀行の主要負債および資産の推移 図表 1 および図表 2 は過去の都市銀行(6 行)の主要負債および資産の金額、ならび に主要資産(対預金比)の推移である。 都市銀行の預金については 1990 年代から 2000 年代にかけて一時減少したものの、 その後はほぼ一貫して増加傾向にあることがわかる。 一方で、貸出金の金額ならびに預金に対する貸出金の比率は低下傾向にある。預金に 対する有価証券の比率は 2000 年代に入り大幅に増加している。その後、一時減少傾向 にあったものの、特に近年ではその比率が大幅に上昇している。 有価証券の内訳を見ると、都市銀行における有価証券の主な運用先は国債であること がわかる。直近 5 年間で見ると、国債以外の債券(地方債および社債)がほぼ横ばい なのに対し、国債はほぼ倍増している。また、株式は 2006 年度から直近にかけて半減 している一方、外国証券は徐々に増加している。 2011/09/30 日興フィナンシャル・インテリジェンス 本レポートは、信頼性の高いデータから作成されておりますが、当社はその正確性・確実性に関し、いかなる保証をするもので はございません。本レポートは情報提供を目的としており、投資勧誘を目的としたものではございません。証券投資に関する最 終判断は、投資家ご自身の判断でなさるようにお願いいたします。本レポートの転用および販売は固く禁じられております。本 レポートの著作権は、当社に帰属いたします。 2 NFI リサーチ・レビュー 2011 年 9 月 図表 1 都市銀行 主要負債および資産の推移 (単位:億円) 資産 負債 年度末 預金 貸出金 有価証券 国債 地方債 社債 株式 外国証券 1990 2,482,662 2,133,869 475,121 91,530 22,813 88,027 192,007 55,819 2000 2,102,820 2,133,507 867,034 418,048 20,468 37,294 274,567 107,810 2005 2,507,624 1,896,885 1,076,898 567,024 12,885 127,910 189,016 148,551 2006 2,487,565 1,860,370 979,934 446,954 12,880 129,832 194,877 165,986 2007 2,525,751 1,854,662 899,190 425,376 10,330 121,632 147,347 175,803 2008 2,575,584 1,952,042 983,422 567,072 9,659 111,124 103,960 180,351 2009 2,633,256 1,846,180 1,266,218 853,529 10,494 112,164 121,457 156,018 2010 2,742,676 1,794,237 1,460,246 1,013,902 11,939 108,705 111,051 202,740 (出所:日銀公表データより NFI 作成) 図表 2 都市銀行 主要資産の推移(対預金比) 160% 142.7% 140% 貸出 + 有価証券 120% 対預金比 100% 80% 118.7% 102.9% 105.1% 86.0% 貸出 65.4% 60% 有価証券 53.2% 国債 40% 20% 37.0% 19.1% 外国証券 7.4% 0% 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 年度 貸出金 有価証券 国債 地方債 社債 株式 外国証券 貸出+有価証券 (出所:日銀公表データより NFI 作成) 図表 3 および図表 4 は、地方銀行(63 行)の主要負債および資産の推移である。預 金、貸出金および有価証券は順調に増加傾向にある。有価証券の内訳を見ると、都市銀 行同様、国債が増加傾向、株式は都市銀行同様に 2006 年度から直近にかけてほぼ半減 している。一方で地方債は増加傾向、外国証券は減少傾向にある。 2011/09/30 日興フィナンシャル・インテリジェンス 本レポートは、信頼性の高いデータから作成されておりますが、当社はその正確性・確実性に関し、いかなる保証をするもので はございません。本レポートは情報提供を目的としており、投資勧誘を目的としたものではございません。証券投資に関する最 終判断は、投資家ご自身の判断でなさるようにお願いいたします。本レポートの転用および販売は固く禁じられております。本 レポートの著作権は、当社に帰属いたします。 3 NFI リサーチ・レビュー 2011 年 9 月 図表 3 地方銀行 主要負債および資産の推移 (単位:億円) 資産 負債 年度末 預金 貸出金 有価証券 国債 地方債 社債 株式 外国証券 1990 1,554,253 1,173,423 348,119 114,592 32,277 91,942 41,356 51,024 2000 1,785,742 1,357,418 447,360 155,135 67,670 100,959 62,206 41,613 2005 1,888,910 1,403,556 612,683 230,516 67,615 118,503 80,467 90,529 2006 1,936,818 1,445,409 599,691 226,002 67,608 124,936 80,910 74,236 2007 1,956,991 1,483,586 564,077 202,130 72,614 140,394 60,456 66,952 2008 2,002,165 1,547,581 544,844 211,804 79,363 137,364 42,971 57,282 2009 2,072,150 1,547,663 613,837 267,525 87,161 138,065 47,380 59,198 2010 2,124,424 1,574,727 651,923 300,928 94,653 142,098 41,643 58,498 (出所:日銀公表データより NFI 作成) 図表 4 地方銀行 主要資産の推移(対預金比) 160% 140% 貸出 + 有価証券 120% 対預金比 100% 97.9% 104.8% 80% 75.5% 貸出 74.1% 60% 40% 有価証券 30.7% 22.4% 国債 20% 14.2% 0% 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 年度 貸出金 有価証券 国債 地方債 社債 株式 外国証券 貸出+有価証券 (出所:日銀公表データより NFI 作成) 図表 5 および図表 6 は、第二地方銀行(42 行)の主要負債および資産の推移である。 預金および貸出金については 2000 年度以降減少傾向にあったが、近年では再度増加傾 向に転じている。有価証券の内訳を見ると、地方債が増加傾向、株式が 2006 年度から 直近にかけてほぼ半減している。 2011/09/30 日興フィナンシャル・インテリジェンス 本レポートは、信頼性の高いデータから作成されておりますが、当社はその正確性・確実性に関し、いかなる保証をするもので はございません。本レポートは情報提供を目的としており、投資勧誘を目的としたものではございません。証券投資に関する最 終判断は、投資家ご自身の判断でなさるようにお願いいたします。本レポートの転用および販売は固く禁じられております。本 レポートの著作権は、当社に帰属いたします。 4 NFI リサーチ・レビュー 2011 年 9 月 図表 5 第二地方銀行 主要負債および資産の推移 (単位:億円) 資産 負債 年度末 預金 貸出金 有価証券 国債 地方債 社債 株式 外国証券 1990 566,604 478,592 107,249 31,866 6,019 34,892 14,454 11,179 2000 567,976 465,931 103,406 39,833 7,221 32,632 11,640 6,451 2005 541,266 412,564 135,001 63,185 6,568 28,167 15,374 14,796 2006 546,219 419,377 134,849 63,984 6,332 27,450 14,907 14,346 2007 555,619 429,309 131,719 62,001 7,227 28,793 11,141 13,453 2008 560,995 435,832 125,263 62,455 7,902 29,164 7,966 11,213 2009 567,701 434,891 136,108 69,449 10,008 31,290 8,244 10,615 2010 576,041 438,766 143,759 71,224 13,182 33,607 7,694 12,173 (出所:日銀公表データより NFI 作成) 図表 6 第二地方銀行 主要資産の推移(対預金比) 160% 140% 120% 貸出 + 有価証券 103.4% 101.1% 対預金比 100% 84.5% 貸出 80% 76.2% 60% 40% 有価証券 20% 18.9% 25.0% 国債 12.4% 0% 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 年度 貸出金 有価証券 国債 地方債 社債 株式 外国証券 貸出+有価証券 (出所:日銀公表データより NFI 作成) 3. 保有債券の残存期間構成の変化 次に有価証券運用の中心である債券の運用内容について、残存期間構成で確認する。 図表 7 は、国内銀行の保有債券の残存期間別構成を 2005 年度および 2010 年度のディ 2011/09/30 日興フィナンシャル・インテリジェンス 本レポートは、信頼性の高いデータから作成されておりますが、当社はその正確性・確実性に関し、いかなる保証をするもので はございません。本レポートは情報提供を目的としており、投資勧誘を目的としたものではございません。証券投資に関する最 終判断は、投資家ご自身の判断でなさるようにお願いいたします。本レポートの転用および販売は固く禁じられております。本 レポートの著作権は、当社に帰属いたします。 5 NFI リサーチ・レビュー 2011 年 9 月 スクローズ資料から集計した。 保有債券の平均残存期間は「都市銀行<地方銀行<第二地方銀行」の順に長期化傾向 にある。また、5 年前(2005 年度)の残存期間構成と直近(2010 年度)を比較すると、 都市銀行および第二地方銀行は短期化の傾向がみられるが、地方銀行は逆に長期化して いることがわかる。 残存期間別に詳しく見てみると、10 年超の債券保有比率はどの業態でも低下してい る。金額・比率ベースでみると都市銀行は運用の中心を残存期間 5 年以下の債券にシ フトさせているのに対し、地方銀行ではむしろ 7 年超 10 年以下を大幅に増加させてい る。また、第二地方銀行では 7 年超 10 年以下および 3 年超 5 年以下の年限が増加して いる。 地方銀行については銀行間で保有資産額に大きな差があるため 2010 年度の有価証券 が 1 兆円を超える銀行(63 行中 28 行)と、それ以下である銀行(63 行中 35 行)にグ ループ分けして比較を行った。残存期間構成はどちらも長期化傾向にあるが、1 兆円超 のグループの方がより長期化傾向にあった。 図表 7 保有債券の残存期間別構成比および推定残存期間1 1年以下 都市銀行 地方銀行 うち有価証券が1兆円超 うち有価証券が1兆円以下 第二地銀 1年超 3年以下 3年超 5年以下 5年超 7年以下 2005年度 31.7% 22.0% 21.7% 6.0% 2010年度 32.6% 24.3% 26.2% 3.4% 2005年度 14.0% 22.8% 24.9% 10.4% 2010年度 10.6% 21.9% 22.8% 13.5% 2005年度 13.8% 22.6% 25.9% 2010年度 10.0% 21.8% 23.3% 2005年度 14.3% 23.1% 2010年度 11.8% 22.1% 2005年度 10.4% 2010年度 10.1% 7年超 10年以下 5.9% 10年超 合計 推定 残存期間 12.7% 100.0% 3.60 7.8% 5.7% 100.0% 3.13 14.1% 13.9% 100.0% 4.73 25.9% 5.2% 100.0% 4.94 10.7% 13.7% 13.4% 100.0% 4.70 13.3% 26.4% 5.2% 100.0% 4.98 23.1% 9.9% 14.7% 15.0% 100.0% 4.80 21.8% 14.1% 24.9% 5.3% 100.0% 4.86 19.5% 18.6% 11.4% 22.5% 17.5% 100.0% 5.54 19.3% 23.3% 10.6% 28.4% 8.3% 100.0% 5.25 (出所)各行ディスクローズ資料より NFI 作成 1 推定残存期間は、各年限の残存期間を 1 年以下=0.5 年、1 年超 3 年以下=2 年、3 年超 5 年以下=4 年、5 年超 7 年 以下=6 年、7 年超 10 年以下=8.5 年、10 年超=10 年として加重平均した値。 2011/09/30 日興フィナンシャル・インテリジェンス 本レポートは、信頼性の高いデータから作成されておりますが、当社はその正確性・確実性に関し、いかなる保証をするもので はございません。本レポートは情報提供を目的としており、投資勧誘を目的としたものではございません。証券投資に関する最 終判断は、投資家ご自身の判断でなさるようにお願いいたします。本レポートの転用および販売は固く禁じられております。本 レポートの著作権は、当社に帰属いたします。 6 NFI リサーチ・レビュー 2011 年 9 月 4.おわりに 日銀公表データおよび各行のディスクローズ資料から、国内銀行の負債および資産の 状況を概観した。この数年、都市銀行では預金が増加傾向にある一方で、貸出金はむし ろ減少し、そのギャップを有価証券運用へシフトしていることがわかった。また、地方 銀行および第二地方銀行においても、対預金比でみた場合、徐々に有価証券の比率が高 まってきており、国内銀行全体として有価証券運用の重要性が高まっていることが確認 できた。有価証券の運用内容を見ると、国内銀行全体の動きとして、有価証券の増加に 比例して国債の金額・比率とも増加している。一方、株式は金額・比率ともに低下傾向 にある。都市銀行では外国証券が増加しているが、地方銀行・第二地方銀行ではむしろ 減少傾向にあった。保有債券の残存期間構成を見ると、都市銀行と地方銀行・第二地方 銀行では対照的であり、地域銀行ほど投資対象年限が長期化傾向にあり金利上昇リスク が高いと考えられる。 本レポートは、公表データに基づいて国内銀行の業態毎に概括したものであり、個々 の銀行の状況は個別に精査する必要があろう。また、今回は銀行の資産サイドの有価証 券運用に着目し、資産構成や保有債券の残存期間構成から国内銀行の業態別比較を試み たが、ALM 的観点からは預金の残存期間構成や貸出の残存期間構成との関係等につい て検証する必要があるだろう。さらに、調達・運用金利の変化やイールド・カーブの変 化が運用内容に与える影響についても考慮する必要があると考えられる。 2011/09/30 日興フィナンシャル・インテリジェンス 本レポートは、信頼性の高いデータから作成されておりますが、当社はその正確性・確実性に関し、いかなる保証をするもので はございません。本レポートは情報提供を目的としており、投資勧誘を目的としたものではございません。証券投資に関する最 終判断は、投資家ご自身の判断でなさるようにお願いいたします。本レポートの転用および販売は固く禁じられております。本 レポートの著作権は、当社に帰属いたします。 7

© Copyright 2026 Paperzz