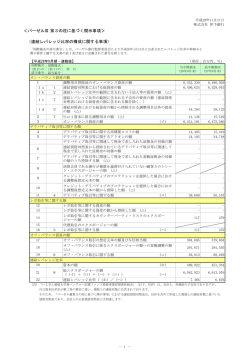

Connecting Markets East & West Risk Japan 2015 国際的な金融規制改革の展望 ―新たな金融システムの出現の可能性 野村資本市場研究所 主任研究員 小 立 敬 STRICTLY PRIVATE AND CONFIDENTIAL 2015年6月11日 © Nomura 国際的な金融規制改革の今後の展開 バーゼル委員会 (BCBS) バーゼルⅢの適用 自己資本規制 流動性規制 レバレッジ規制 G-SIFIsの特定 G-SIBs(銀行) G-SIIs(保険) NBNI G-SIFIs(ノンバンク) 金融安定理事会 (FSB) “バーゼル3.5またはⅣ” 銀行勘定の金利リスク資本賦課(IRRBB) トレーディング勘定の見直し リスク・アセットの計測方法の見直し ソブリン・リスクの見直し G-SIFIs政策 資本サーチャージ 破綻処理計画(RRP)、resolvability評価 ベイルイン、総損失吸収力(TLAC) シャドーバンキング規制 MMF規制 レポのヘアカット規制 OTCデリバティブ規制 OTC取引の集中清算義務 非集中清算取引のマージン規制 【米】ボルカー・ルール 銀行構造改革 【英・独・仏】 リングフェンス 【EU】銀行構造改革案 (出所)野村資本市場研究所 本資料は、ご参考のために株式会社野村資本市場研究所が独自に作成したものです。本資料に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。本資料は、新聞その他の情報メディアによる報道、民間調査機関等 による各種刊行物、インターネットホームページ、有価証券報告書及びプレスリリース等の情報に基づいて作成しておりますが、株式会社野村資本市場研究所はそれらの情報を、独自の検証を行うことなく、そのまま利用しており、その正確性及び完全性に関して責任を負うものではありません。また、本資料の いかなる部分も一切の権利は株式会社野村資本市場研究所に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願い致します。 1 変貌する欧米の銀行規制システム: 米国のTiered approach 米国は、“ending too big to fail” の方針の下、米国G-SIBに国際基準よりも厳格な規制を適用する一方、 コミュニティ・バンクには国際基準よりも緩い規制を導入 ending too big to fail ドッド= フランク法 のSIFI G-SIB 5,000億ドル に引上げる 法案を審議 バンクSIFI(G-SIB以外) 総資産 500億ドル リージョナル・バンク 総資産 100億ドル コミュニティ・バンク 【バーゼルⅢ plus】 より厳格なG-SIBサーチャージ、追加的レバレッジ比 率、バーゼルⅢよりも保守的なLCR ボルカー・ルール、 SIFI規制、負債シェア制限 【バーゼルⅢ】 バーゼルⅢと同等の資本規制、米国のレバレッジ比率 (オフバランスなし)バーゼルⅢLCR、 ボルカー・ルール、SIFI規制(?) 【バーゼルⅢ light】 バーゼルⅢより緩い資本規制、米国のレバレッジ比率 (オフバランスなし)、LCR適用なし ボルカー・ルール 本資料は、ご参考のために株式会社野村資本市場研究所が独自に作成したものです。本資料に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。本資料は、新聞その他の情報メディアによる報道、民間調査機関等 による各種刊行物、インターネットホームページ、有価証券報告書及びプレスリリース等の情報に基づいて作成しておりますが、株式会社野村資本市場研究所はそれらの情報を、独自の検証を行うことなく、そのまま利用しており、その正確性及び完全性に関して責任を負うものではありません。また、本資料の いかなる部分も一切の権利は株式会社野村資本市場研究所に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願い致します。 2 変貌する欧米の銀行規制システム: 欧州のリングフェンス、資本市場同盟 英国に加えて、ドイツやフランスでも「リングフェンス」法案が成立しており、EUレベルでも検討中 EUは、新たに資本市場の活性化(証券化市場の再興、ノンバンク金融機関強化を含む)を図る「資本市場 同盟(Capital Markets Union)」という新たな政策を提示 欧米の銀行構造改革 自己勘定取引 ヘッジファンド業務 高リスク業務 ボルカー・ルール (米国) 銀行構造改革案 (欧州委員会) 銀行分離法 (フランス) 銀行分離法 (ドイツ) リングフェンス (英国) 自己勘定取引 禁止 禁止 分離 分離 分離 マーケット・ メイキング 可 分離 可 可 分離 証券引受 可 可 可 可 分離 出資 禁止 禁止 分離 分離 分離 プライム・ ブローカレッジ 可 可 分離 分離 分離 HFT 可 ? 禁止 可 可 農産物コモディティ ・デリバティブ 可 ? 禁止 可 可 (出所)各種資料より野村資本市場研究所作成 本資料は、ご参考のために株式会社野村資本市場研究所が独自に作成したものです。本資料に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。本資料は、新聞その他の情報メディアによる報道、民間調査機関等 による各種刊行物、インターネットホームページ、有価証券報告書及びプレスリリース等の情報に基づいて作成しておりますが、株式会社野村資本市場研究所はそれらの情報を、独自の検証を行うことなく、そのまま利用しており、その正確性及び完全性に関して責任を負うものではありません。また、本資料の いかなる部分も一切の権利は株式会社野村資本市場研究所に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願い致します。 3 懸念される市場流動性への影響 規制改革の潜在的影響に関する市場参加者の見方 分野 ソルベンシー 流動性 規制 バーゼル2.5市場リスク (IRC、ストレスVaR) バーゼルⅢおよびG-SIBs の 資本規制 P&Lへの影響 資本コスト 資本コスト バーゼルⅢレバレッジ比率 資本コスト バーゼルⅢLCR ファンディング・コスト バーゼルⅢNSFR ファンディング・コスト マーケット・メイキングへの潜在的影響 銀行の在庫の削減、特にクレジット商品(社債、クレジット・デリバティブ) 銀行の在庫の減少、特にリスクウエイトが高く、ヘッジやネッティングの手 段が限られている資産の在庫の減少 高格付のソブリン債およびレポといった低マージンで大きなボリュームを 要するビジネスの削減。レバレッジ・エクスポージャーの適用除外となるリ スクが高い業務、ビジネスへのシフト 非適格資産から適格流動資産(HQLA)に在庫を割当て 証券、デリバティブの取引のインセンティブを削ぐ短期ファンディングの相 対的なコストの上昇 清算コスト、その他の固 非集中清算から集中清算へ、OTCから取引所取引へのデリバティブの 定コスト(CCPの会員 マーケット・メイキング業務のシフト、それに伴う流動性格差の発生 フィー、コンプライアンス) OTCデリバティ ヘッジ・コストがより高くなる場合は在庫の減少。特に非集中清算デリバ ブ マージン規制 資本およびヘッジ・コスト ティブのマーケット・メーキングを削減 改革 多数の市場参加者がクォートを利用できるようにする場合(取引前)、大規 市場の透明性(米国:SEF プライシング、コンプライ 模な取引に関して適時開示が求められる場合(取引後)には、流動性の低 MAT、EU:MiFID2) アンス・コスト い商品のマーケット・メーキングが減少 自己勘定取引の禁止(米国: 銀行がマーケット・メーキングの近い将来の顧客需要を証明することがで コンプライアンス・コスト ボルカー・ルール) きないリスクを認識した場合、デスクにはマイナスの効果 銀行業務の分離(EU、英国、 資本およびファンディン 非連結エンティティでビジネスを行うことに伴うコストの上昇によって、より 銀行構造改革 グ・コスト 利益の低いマーケット・メーキング業務から撤退 米国) 政府債、CDSの空売り禁止 ヘッジ・コストの上昇による在庫の減少、ただし、マーケット・メーカーの適 ヘッジ・コスト (EU) 用除外によって問題は緩和される可能性 ファシリテーション収入 マージンの低いマーケット・メーキング取引における取引ボリュームを抑え 金融取引税(EUの一部) 税制 (ビッド・アスク・スプレッド る課税リスクのカスケード効果 等) 標準デリバティブの集中清算 (出所)BIS, “Market-making and Proprietary Trading: Industry Trends, Drivers and Policy Implications,” CGFS Report No.52, November 2014より野村資本市場研究所作成 本資料は、ご参考のために株式会社野村資本市場研究所が独自に作成したものです。本資料に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。本資料は、新聞その他の情報メディアによる報道、民間調査機関等 による各種刊行物、インターネットホームページ、有価証券報告書及びプレスリリース等の情報に基づいて作成しておりますが、株式会社野村資本市場研究所はそれらの情報を、独自の検証を行うことなく、そのまま利用しており、その正確性及び完全性に関して責任を負うものではありません。また、本資料の いかなる部分も一切の権利は株式会社野村資本市場研究所に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願い致します。 4

© Copyright 2026 Paperzz