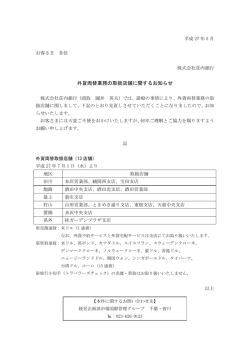

外国株レポート 2008.9.29 NKE:ニューヨーク証券取引所、シューズ、消費財 ナイキ NIKE, Inc. 第1四半期決算は好調、中国が第2位の市場に モーニングスターレーティング 株価 ★★★★ 50.36 ドル (08/9/29) 予想適正株価 買い水準 売り水準 競争優位性 72 ドル 50.4 ドル 100.8 ドル 高い ■分析コメント ●直近の動向(08/9/29) 過去1年間に生み出されたキャッシュの時間的価値 を考慮し、ナイキの予想適正株価を引き上げる。また 同社の好調な第1四半期決算を受け、予想利益率を小 幅に上方修正した。第1四半期決算は、ほぼ全地域で 売上が好調な伸びを示したことから、売上高(為替変 動の影響を除く)は前年同期比 10%増の 54 億ドルと なった。主に北京オリンピックの影響で、アジア・太 平洋地域の売上高が同 26%増となり、最も顕著な成 長を示した。中国国内の売上高は予想を上回り、今や 当社にとっては米国に次ぐ世界第2位の市場となって いる。米国での個人消費環境の冷え込みにも関わらず、 当期の国内売上高が同 8%増となったことは好材料だ。 同社の弾力性がナイキのブランド力を支えていると考 えられる。 第1四半期の粗利率は、製品調達戦略の推進と為替 レートが有利に動いたことを理由に、前年同期比で緩 やかに伸びた。欧州サッカー選手権と北京オリンピッ ク関連の営業費の影響で、販売管理費は予想通りわず かながら増加した。その結果、営業利益の伸び率は収 益の成長ペースを下回るものとなった。第1四半期の 営業利益率は前年同期の 14.0%に対し、13.0%となっ た。2009 年通期の営業利益率も、同様に 13.0%程度 となりそうだ。 厳しい消費環境と製造コスト上昇の中にあって、ナ イキは底堅い収益性を維持するなど、好調な決算内 容だったと考える。さらに、同社が中核ビジネスであ るバスケットボール、サッカー、ランニング、ゴルフ に重点を置いていることについても評価したい。同社 (1/2) が競争上の優位性を最も享受しているのはこれらのカ テゴリーだ。以上の理由から、ナイキの長期予想利益 率を上方修正した。今後 5 年間の営業利益率は、わ れわれの従来予想をわずかに上回り、平均でだいたい 13.5%になる見通しだ。 ●投資の視点(08/9/29) ナイキの持つブランド力、多彩な製品ポートフォリ オ、そしてグローバル市場における影響力は、アディ ダスといったライバル企業がいまだ太刀打ちできない ものだ。世界的な優位性、そして常に新しい製品作り を目指してきた改革の歴史を軸に、同社は市場での支 配的勢力を維持していくことだろう。 その圧倒的なネー ムバリューはブランド価値として製品価格にプラスさ れ、投下資本利益率が資本コストをはるかに上回る状 況になっている。 アンブロブランドの買収は、グローバル・マーケッ トであるサッカー市場で、同社の影響力をさらに拡大 するだろう。特に売上高の増加が期待できるのはフッ ト・ウェア(靴)部門だ。 アンブロの買収は、ブランド・ポートフォリオ再形 成という事業戦略のひとつである。同社は、2007 年 には低価格スニーカーブランドのスターターを売却、 今年もバウアー・ホッケーを売却した。一連の動きは、 同社が得意とする価格設定の高いバスケットボールや サッカー、ゴルフ、ランニングといった主力部門の事 業をさらに重視していく姿勢を鮮明に打ち出したもの と言える。こうした戦略は、同社の投下資本利益率の 長期的な上昇を実現し、 株主利益にも貢献するだろう。 ※当該レポートは米国のアナリストコメントを和訳したものであり、表題の横の日付は当該レポートコメントの作成日を記載しております。 本資料は投資判断の参考としての情報提供を目的としたものであり、投資勧誘を目的とするものではありません。銘柄の選択、投資判断の最終決定はお客様ご自身の判断でなさるようお願いいたします。本資料に掲載 された意見は作成日における判断であり、予告なしに変更される場合があります。本資料に掲載されたデータ・意見は、当社が信頼できると判断したデータ等により作成いたしましたが、その正確性、完全性等について 保証するものではありません。著作権、知的所有権等一切の権利はモーニングスター株式会社並びに Morningstar,Inc に帰属しますので、許可なく複製、転載、引用等を行うことを禁じます。 外国株レポート 2008.9.29 ナイキ(NKE・ニューヨーク証券取引所) ■株価 ■財務状況 ●成長性 売上成長率は過去5年間で年平均 12%となって いる。グローバル化の推進とコンバース、ハーレー、 アンブロなどの買収により、一層の成長が期待され る。 ●収益性 売上高総利益率は 45%と、ここ 10 年での最高 水準に迫る勢いである。製造効率や海外の為替レー トにおける利益などによって、収益性が向上してい る。 ●財務健全性 ■会社概要 約 30 億ドルの現金と短期投資の運用、そして自 己返済能力の範囲内での長期負債など、収支バラン スは非常に優れている。 同社は世界最大規模の競技用スポーツシューズ およびスポーツウエアの一流ブランドである。同社 の売上高の半分以上は、180 カ国以上の海外売上 によるものとなっている。本来は卸売り業者である が、国内外に約 500 店舗の直営店を構え、小売事 業も展開。またコール・ハーン、 ジョーダン、 コンバー ス、アンブロ、ハーレーなど、アパレルおよび靴業 界のブランドのいくつかをその傘下に収めている。 ■財務指標・株価指標 決算期 売上高(百万ドル) 06/5 07/5 08/5 14,955 16,326 18,627 競合企業との比較(単位:百万) Nike, Inc. Under Armour, Inc. Timberland Company K-Swiss, Inc. 複合年間成長率 営業利益(百万ドル) 2,142 2,200 2,503 通貨 米ドル 米ドル 米ドル 米ドル 1年 売上高(%) 14.1 14.2 営業利益(%) 27.6 一株利益(%) - 16.7 配当(%) 一株純資産(%) 13.5 株式投資収益率(%) - 20.1 純利益(百万ドル) 時価総額 24,436 1,207 735 468 3年 5年 10 年 10.7 8.7 18.6 24.8 13.9 8.9 11.7 14.3 22.0 27.5 16.0 10.9 6.9 13.1 18.7 14.8 10.9 15.2 EPS(ドル) 1,392 1,492 1,883 売上高(直近 12 カ月) 19,404 676 1,426 373 収益性分析 株主資本利益率(%) 総資産利益率(%) 固定資産回転率 在庫回転率 売上高営業利益率(%) 売上高純利益率(%) 2.64 2.93 3.74 営業利益(同) 純利益(同) 2,487 70 70 10 1,824 41 49 47 1年 3年 5年 10 年 - - - - 12.8 9.4 23.2 14.6 9.1 4.4 13.3 9.0 19.2 12.6 10.5 3.9 11.1 7.7 21.7 9.2 6.9 12.1 16.8 9.4 (2/2) 本資料は投資判断の参考としての情報提供を目的としたものであり、投資勧誘を目的とするものではありません。銘柄の選択、投資判断の最終決定はお客様ご自身の判断でなさるようお願いいたします。本資料に掲載 された意見は作成日における判断であり、予告なしに変更される場合があります。本資料に掲載されたデータ・意見は、当社が信頼できると判断したデータ等により作成いたしましたが、その正確性、完全性等について 保証するものではありません。著作権、知的所有権等一切の権利はモーニングスター株式会社並びに Morningstar,Inc に帰属しますので、許可なく複製、転載、引用等を行うことを禁じます。 外国株レポート 読み方ガイド ■モーニングスターレーティング モーニングスターレーティングは、米国モーニングスターのアナリストがフリーキャッシュフ ローを基に独自のモデルを用いて算出する各銘柄の適正投資価値と株価の比較を基に決定されま す。アナリストが算出する投資価値に対し株価が割安と判断すれば、その度合いにより5つ星あ るいは4つ星となり、その逆の場合は2つ星または1つ星となります。よって星の数が多いほど 強気の判断となります。 ■予想適正株価 当該企業本来の1株当り価値を、ディスカウント・キャッシュフロー法を用いた当社独自の評 価モデルにより算出しています。但し、簿外の債務や資産を保有している可能性がある場合、例 えば、ストックオプションの発行や年金制度の積み立て不足などについては、調節を行います。 ■買い水準/売り水準 買い水準としている株価は、レーティングで5つ星が付く株価であり、その株への投資は非常 に魅力があると思われる水準です。逆に、売り水準としている株価は、レーティングで1つ星が 付く株価であり、過大評価され、そのリスクに比べてリターンが小さいと思われる株価水準です。 ■競争優位性 対象企業が将来、資本コストを上回るリターンを一貫して創出する能力について評価したもの です。そうした経済的利益は競争で圧迫される傾向にありますが、長期にわたり経済的利益を得 ることができる企業は、「競争優位性」(原文では Economic moat:経済的堀壕=事業への参入障壁) が高いといえます。 具体的には、生産コストが低い、顧客が他社の製品・サービスへ切り替えるためのコストが高い、 強力なブランドがある、長期間有効な特許を保有している―といった企業が該当します。こうし た特徴を有している企業かどうかを「競争優位性」として、「高い」「平均」「低い」のいずれかに 分類しています。

© Copyright 2026 Paperzz