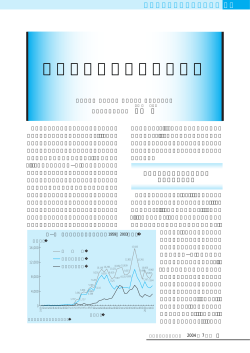

Morningstar Global Equity Research Report 2010.3.2 世界最大手のソフトウェアカンパニー モーニングスターレーティング マイクロソフト Microsoft Corporation 株価 28.67ドル (2/26) (MSFT : ナスダック) ★★★ 予想適正株価 買い推奨価格 売り推奨価格 不確実性 競争優位性 株主重視性 32.00ドル 22.40ドル 44.80ドル 中立 高い A Windows 7発売とパソコンの出荷増が成長への回帰を支援 マイクロソフトは第 2 四半期(09 年 10 ― 12 月)の 決算を発表した。決算の内容は良好で、 「Windows 7」 の発売とパソコンの出荷台数の増加が成長への回帰を支 援した。これを受け、予想適正株価は据え置く。売上高 は 190 億ドルに達したが、同四半期の売上分に含まれ る「Windows 7」の売上高のうち前受収益にあたる 17 億ドル分を除くと、前年同期比では 4%増にとどまった。 ウィンドウズ部門は同四半期の主役であり、売上高は前 年同期比 29%増加して 52 億円(前受収益の影響を除い た場合)となった。同四半期におけるウィンドウズ事 業の堅調さは、台数ベースで前年同期比 20%以上増加 した一般消費者向けパソコン市場がけん引した。一方、 企業向けパソコンの出荷台数は前年と変わらなかった。 「Windows 7」は発売以来、6,000 万を超えるライセン スが販売された。ただ、同社の他の部門の決算内容は精 彩を欠いた。 サーバー&ツール部門は売上高が前年同期比 2%増 の 38 億ドルにとどまり、 「Office」製品を扱うビジネス 部門は同 3%減の 48 億ドルだった。ビジネス部門は、 「Office 2010」の発売を前に買い控えが始まっていた影 響を受けたようだ。エンターテイメント&デバイス部門 は「Xbox 360」の販売台数が前年同期比 13%減となっ たことで、売上高が同 11%減少して 29 億ドルだった。 オンライン部門は、 「Bing」が毎月少しずつ市場シェア を獲得する状態が続いているものの、広告表示の価格が 低下したため、売上高は前年同期比 5%の減少となった。 (2010 年 1 月 28 日作成) 〈直近1年バックナンバー〉 2009 年 11 月 30 日発行 「Windows 7 など新製品に期待もモバイル事業は低迷」 日足 2009/2/27 ~ 2010/2/26 $ 業績動向 決算期 売上高 営業利益 純利益 (百万ドル) (百万ドル) (百万ドル) EPS (ドル) Jun-07 51,122 18,438 14,065 1.42 Jun-08 60,420 22,271 17,681 1.87 Jun-09 58,437 20,363 14,569 1.62 会社概要 マイクロソフトは OS ソフトの「ウィンドウズ」 とビジネスソフトの「オフィス」パッケージを開発 および販売している。ウィンドウズとオフィスの売 上高は全体の約 56%を占め、企業サーバー用ソフ トウェアの売上高は 24%を占める。その他事業に は、Xbox 360 ビデオゲーム・コンソール、Bing イ ンターネット検索サービス、ビジネス用ソフトウェ ア、モバイル機器用ソフトウェアなどがある。 本資料は投資判断の参考としての情報提供を目的としたものであり、投資勧誘を目的とするものではありません。銘柄の選択、投資判断の最終決定はお客様ご自身の判断でなさるようお願いいたします。本資料に掲載された意見は作成日に おける判断であり、予告なしに変更される場合があります。本資料に掲載された意見・データは、当社が信頼できると判断したデータ等により作成いたしましたが、その正確性、安全性等について保障するものではありません。著作権、知 的所有権等一切の権利はモーニングスター株式会社並びに Morningstar.Inc に帰属しますので、許可なく複製、転写、引用等を行うことを禁じます。

© Copyright 2026 Paperzz