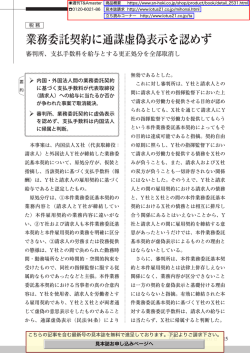

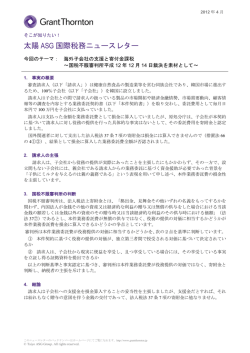

◉週刊T&Amaster 商品概要 https://www.sn-hoki.co.jp/shop/product/book/detail_2531.html ☎0120-6021-86 見本誌請求 http://www.lotus21.co.jp/mihonsi.html 無料立読みサイト http://www.lotus21.co.jp/ta 商品価額とキャッシュバックの差額に消費税 クレカのショッピング枠の 現金化に係る消費税の取扱い 喫緊に現金が必要な消費者が利用するクレジットカードのショッピング枠を利用した現金 化だが、現金化する際に消費税が課せられるかどうかで争われた事案で東京国税不服審判所 は、請求人と顧客との間に「金銭の貸付け」があったとは認められないと指摘し、商品の販 売価格相当額とキャッシュバックと称して交付した金額との差額は、役務の提供の対価とし て消費税が課されると判断している(平成 27 年 12 月 16 日、棄却)。 現金化は「金銭の貸付け」に該当せず クレジットカードのショッピング枠を利用 を販売することとし、②クレジットカードに した現金化については、「消費者がクレジッ 係る決済代行会社を通じて、カード会社に対 トカードで商品を購入する際に現金を渡す し、ショッピング枠の利用に係る取引の承認 キャッシュバック方式」と、 「購入した商品 を求める、③決済の承認後、顧客が指定する を転売することで現金を渡す買取屋方式」の 銀行口座などにキャッシュバックと称して、 2 つの方法があるとされているが、今回の裁 顧客が交付を求める金銭の額を振り込む、④ 決事例の対象となったのは、前者のキャッ 販売した商品を顧客に送付する、⑤決済代行 シュバック方式だ。 会社は、所定の支払期日に販売代金から手数 キャッシュバック方式については、①請求 料等を控除した額を請求人ら名義の銀行口座 人である業者は、クレジットカードのショッ に振込入金する、⑥顧客は、商品の購入代金 ピング枠の現金化を申し込んできた顧客に対 をカード会社に支払う―という流れで実施さ し、顧客が必要とする金額を超える額で商品 れる(図表 1 参照)。 【図表1】 キャッシュバック方式(イメージ) クレジット会社 購入代金 ❻ 決済代行会社 ❷ ❺ 販売代金 承認求める ❸ キャッシュバック ❹ 商品送付 40 シュバック方式のクレジットカードのショッ ピング枠を利用した現金化については、商品 売買を仮装した金融取引であるとして消費税 ❶ 申込み 顧客 今回の事案では、請求人が実施したキャッ 現金化業者 (請求人) は課されないと主張し、争われている(図表 2 参照)。 審判所は、消費税法は消費税が課されない 取引を同法別表第 1 に列挙しており、同表第 3 号を受けた消費税法施行令 10 条 1 項が「利 子を対価とする金銭の貸付け」を規定してい 最新号を含む見本誌を無料で進呈しております。下記よりご請求下さい。 No.665 2016.10.31 見本誌お申し込みページへ 【図表1】 キャッシュバック方式(イメージ) ◉週刊T&Amaster 商品概要 https://www.sn-hoki.co.jp/shop/product/book/detail_2531.html ☎0120-6021-86 見本誌請求 http://www.lotus21.co.jp/mihonsi.html 無料立読みサイト http://www.lotus21.co.jp/ta 【図表 2】「役務の提供」 (消法 8 ①1八)か「金銭の貸付け」 (消令10 ①)に該当するか 請求人の主張 原処分庁の主張 (1)請求人は、出資法違反として摘発されることを (1)請求人は、カード会社から顧客のショッピング 回避するため、本件事業における取引ではクレジッ 枠を利用して商品代金に相当する金額の支払がな トカード決済を利用した商品販売の形式を採り、 されることを前提に、あらかじめ商品代金に相当 販売代金の一部をキャッシュバックと称して顧客 する金額の一部をキャッシュバックと称して顧客 に融資したのであって、その差額は利子にほかな に交付していたのであって、請求人は、顧客に対 らない。そして、商品の販売価格は顧客が融資を し、クレジットカードのショッピング枠を利用し 希望する額に応じて決めていた。 て資金調達をさせるという便益を提供していたも のである。 (2)請求人は、本件事業における取引においてカー (2)請求人と顧客との間の取引に係る合意は、請求 ド会社から入金された金銭を顧客に交付していた 人がクレジットカードのショッピング枠を利用し のではなく、カード会社から入金される前に自ら て顧客に資金調達をさせるという便益を提供し、 の資金を顧客に貸し付けていたのであり、形式上、 その対価として、カード会社から受け取った商品 顧客に商品売買の申込みをさせ、カード会社から の販売価格に相当する金額とキャッシュバック額 クレジットカード決済による金銭の入金を受ける との差額を受け取るという一連の取引を行うこと ことは、請求人にとって貸付金の回収手段であっ の合意であったと認められ、請求人と顧客との間 た。 で金銭の貸付けが行われていたとは認められない。 るところ、 「金銭の貸付け」については、消 を確認した上で、キャッシュバックと称して 費税法上にこれを定義した規定はないから、 顧客に金銭を交付する等の行為を行ったもの 特段の事情のない限りは通常の用語例に従っ であると指摘。顧客は、請求人らのこれら一 て解釈されるべきであるとした。その上で、 連の行為による協力を得て、クレジットカー 一般に「金銭の貸付け」とは、消費貸借契約 ドのショッピング枠を利用した現金化を実現 (民法 587 条)及び準消費貸借契約(民法 したものであり、当該一連の行為(取引)は 588 条)を基本とし、これらの契約に基づく 請求人の顧客に対するサービス(役務の提 金銭の給付と解されるところ、金銭の消費貸 供)に当たるものと認められると判断した。 借契約は、当事者の一方が他方に対して金銭 また、金銭の消費貸借契約は、「①金銭の の返還を約して相手方から金銭を受け取る契 授受」及び「②返還の合意」を要件とすると 約であり、 「①金銭の授受」及び「②返還の ころ、請求人は顧客に対し、キャッシュバッ 合意」を要件とするものと解されるとした。 クと称して金銭を交付していることから「① 本件では、顧客は現金による資金調達を目 金銭の授受」はあったと認められるが、請求 的とするものの、顧客単独では自己のクレジッ 人と顧客は、本件事業における取引を行うこ トカードのショッピング枠を利用して現金を とによって、顧客はカード会社に対する債務 得ることはできないことから、請求人らは、 を負い、それと同時に請求人はカード会社に クレジットカードのショッピング枠を利用し 対する債権を取得することに合意したものと た現金化という顧客の求めに応ずべく、①顧 認められるから、請求人と顧客との間で「② 客との間で、ほとんど価値のない商品を高額 返還の合意」があったとは認められないと指 で売買する外形を作出し、②決済代行会社を 摘。請求人と顧客との間の取引は、「利子を 通じて、カード会社に対し、上記①の取引に 対価とする金銭の貸付け」には該当しないと 係る決済の承認を求め、③カード会社の承認 して請求人の主張を斥けている。 最新号を含む見本誌を無料で進呈しております。下記よりご請求下さい。 見本誌お申し込みページへ No.665 2016.10.31 41

© Copyright 2026 Paperzz