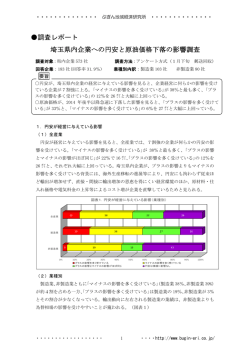

●調査レポート 埼玉県内企業2011年雇用動向調査 調査対象:県内企業 571 社 調査方法:アンケート方式 (8 月上旬 回答企業:295 社(回答率 51.7%) 業種別内訳:製造業 172 社 郵送回収) 非製造業 123 社 要旨 本調査は、埼玉県内企業の雇用状況及び今後の見通しを把握するため実施した。 県内の雇用情勢は、東日本大震災の影響により悪化が懸念されたが、前年からの持 ち直し傾向が緩やかに続いていることがうかがわれる。 県内企業に雇用者の過不足について、過剰、適正、不足の選択肢で聞いたところ、 「過剰」とする回答は前回調査(2010 年)比 8 ㌽減の 19%で2年連続減少した。2008 年のリーマン・ショックから過剰感が急速に高まり、2009 年調査では 1996 年の本調 査開始以来、最高の 44%に達したが、景気の持ち直しとともに前回調査では過剰感 が薄らぎ、今回調査でも引き続き薄らいでいる。また、 「適正」とする回答は、1997 年の 63%を上回り、本調査開始以来、最高の 65%となった。 一年後に見込まれる雇用者については、 「増加見込み」とする企業が前回調査に比 べ 6 ㌽増え 37%となった。「増加見込み」とする回答は 2007 年調査まで過半数を維 持していたものの、2008 年には3割台となり、さらに 2009 年には最低水準となった。 しかし、前回調査から増加に転じ、今回は 2008 年調査の 36%に並ぶ見込みで、県内 の雇用環境は、今後緩やかな改善が期待されるようだ。 1.雇用者の過不足感 1)過剰感が2年連続減少 ~全産業で2割を切る~ 県内企業に雇用者の過不足について、過剰、適正、不足の選択肢で聞いたところ、全産 業で「過剰」とする回答は 19%、前回比 8 ㌽減と2年連続減少した。企業の雇用に対する 意識は、2008 年のリーマン・ショックから過剰感が急速に高まり、2009 年調査では 1996 年の本調査開始以来、最高の 44%となった。景気の持ち直しとともに前回調査では過剰感 が薄らぎ、今回調査でも引き続き薄らいでいる。また、 「適正」とする回答は、1997 年の 63%を上回り、本調査開始以来、最高の 65%となった。県内の雇用情勢は、東日本大震災 の影響により悪化が懸念されたが、前年からの持ち直し傾向が緩やかに続いていることが うかがわれた。(図1) 1 図1.雇用者の過不足感(全産業) 今回調査 65 19 2011年 16 61 27 2010年 12 44 2009年 45 14 2008年 59 10 2007年 27 46 9 2006年 11 44 51 0 20 40 過剰 2)業種別・企業規模別 40 60 不足 適正 80 100 % ~製造業、非製造業とも「適正」が6割以上~ 雇用者の過不足感を業種別でみると、「過剰」とする回答は製造業で 23%で、非製造業 の 14%を上回っている。また、前回調査に比べ製造業は 7 ㌽、非製造業は 9 ㌽、それぞれ 減少している。 規模別では、従業員が 100 人以上の企業(以下、規模の大きい企業)、100 人未満の企業 (以下、規模の小さい企業)とも、「過剰」とする回答は 19%となった。前回比、規模の 小さい企業の 2 ㌽減に対し、規模の大きい企業は 13 ㌽減で、規模の大きい企業の過剰感減 少が顕著となっている。また今回調査では業種、規模別にかかわらず、 「適正」とする回答 が6割を超えており、各企業とも現在の業績に見合った人員を確保しているようだ。 (図2) 図2.雇用者の過不足感(業種別・規模別) 23 製造業 64 14 非製造業 66 19 規模の小さい企業 0 20 62 19 規模の大きい企業 13 19 67 20 40 過剰 2 14 60 適正 80 不足 100 % 2. 「過剰」の理由(複数回答) ~業種別、規模別とも「販売不振・受注減」がトップ~ 雇用者は「過剰」とする企業の理由は、 「販売不振・受注減」に集中、全産業で 75%、 製造業で 80%、非製造業で 65%と、前回調査同様にトップを占めている。次いで、 「合理 化推進」、「事業規模縮小」、「好況期大量採用」と続いているが、前回調査に比べ減ってい る。リーマン・ショック前のピーク水準までは戻っていないものの、売上高の持ち直しが 続いており、これらの割合が幾分減少したものとみられる。なお、 「その他」に含まれるが、 退職間近い団塊世代から技術承継を受ける事由から過剰となっている企業もみられた。 (図 3) % 図3.雇用者過剰の理由 75 80 80 70 全産業 製造業 非製造業 65 ※複数回答のため合計は100%にならない 60 50 35 40 18 30 25 21 13 13 14 13 20 12 12 7 5 10 0 販売不振・受注 減 事業規模縮小 3.「不足」の理由(複数回答) 合理化推進 好況期大量採 用 その他 ~製造業で「販売好調・受注増」が 64%に~ 雇用者が「不足」しているとの回答では、 「販売好調・受注増」を要因にあげる製造業が 64%に対し、非製造業は 28%と大きな差がみられた。また、 「事業規模拡大」では、製造 業が前回比 16 ㌽増の 23%、非製造業は横ばいの 28%となっている。景気持ち直しによる 売上増は、製造業に鮮明にあらわれているようだ。 一時期問題となっていた「団塊世代などの退職」理由は、非製造業で 3 ㌽増加したが、 製造業では 11 ㌽減少、全産業でも 3 ㌽減少となった。団塊世代退職の影響は残っているが、 徐々に薄れているようだ。なお、 「その他」を選んだ企業コメントには、非製造業で「退職 者補充のため」が多いほか、製造業では「過去に人員削減をしたため」(化学)といった、 人員削減の反動を理由とする企業もみられた。 (図4) 3 図4.雇用者不足の理由 % 70 % 64 60 45 50 全産業 40 28 製造業 非製造業 ※複数回答のため合計は100%にならない 28 26 23 30 17 20 24 20 18 16 15 17 9 9 10 0 販売好調・受注増 事業規模拡大 4.雇用形態別の過不足感 新分野進出 団塊世代などの退職 その他 ~正規社員で過剰感が薄らぐ~ 雇用者の過不足感を正規社員と派遣社員・パート等の雇用形態別で聞いたところ、正規 社員で、「過剰」とする回答は前回調査から 6 ㌽減少し 16%、同じく「不足」は 6 ㌽増の 15%となり、過剰感は薄らいでいる。一方、派遣社員・パート等では、 「過剰」は前回調査 2 ㌽増の 10%、「適正」が 76%と、多くの企業で適正となっているようだ。(図5) 図5.雇用形態別過不足感(全産業) 16 正規社員 派遣社員、 パート等 69 76 10 0% 15 20% 40% 14 60% 過剰 適正 80% 100% 不足 5.職種別の雇用動向 1)製造業 ~研究部門で不足が目立つ~ 製造業での過不足感を職種別でみると、過剰感は生産部門で高く 20%となっている。次 4 いで、一般事務部門が 15%、管理部門が 13%となっている。前回調査に比べ生産部門の過 剰感が 3 ㌽減と薄れているが、一般事務、管理部門など他部門は、総じて横ばいとなって いる。研究・技術部門では、 「過剰」5%に対し「不足」が 28%と、不足気味のようで、限 られた良質な人材確保に苦労している状況がうかがわれる。 (図6) 図6.職種別過不足感(製造業) 15 一般事務 82 13 管理 80 8 営業・ 販売 22 59 20 5 21 67 0% 20% 28 40% 過剰 2)非製造業 7 70 生産 技術・ 研究 3 60% 適正 80% 100% 不足 ~一般事務部門、管理部門で「適正」が 8 割~ 非製造業での過不足感を職種別でみると、「過剰」との回答が、一般事務部門 10%、管 理部門 8%、営業・販売部門 9%と、前回調査に比べ、過剰感が薄れている。また「適正」 とする回答が前回調査に比べ 5 ㌽ほど増加し 8 割超となっている。(図7) 図7.職種別の過不足感(非製造業) 84 10 一般事務 8 管理 82 0% 20% 25 40% 60% 過剰 6.年代別の過不足感 10 66 9 営業・販売 6 適正 80% 100% 不足 ~過剰感が強い 50 歳代以上~ 年代別の過不足感を聞いた結果、全産業で過剰感が高かったのが 50 歳代以上で、40%の 5 企業が「過剰」と回答している。次いで、40 歳代が 13%と、年齢が高まるにつれ過剰感も 高まっている。逆に年齢が若くなるほど不足感は強く、10~20 歳代では 44%が「不足」と、 若年齢層確保に苦労していることがうかがわれる。 前回調査に比べると、各年代とも「適正」とする回答が増加しており、県内の雇用状勢 は、企業業績の改善とともに厳しさが幾分和らいできたようだ。(図8) 図8.年代別過不足感 40 5 0 歳代以上 13 4 0 歳代 6 72 15 57 6 3 0 歳代 1 0 -20歳代 54 37 54 2 0% 20% 44 40% 60% 過剰 7.一年後の雇用者見込み 適正 80% 100% 不足 ~約半数の企業が「現状程度」を見込む~ 一年後に見込まれる雇用者数については、 「増加見込み」とする企業が前回調査に比べ 6 ㌽増え 37%となった。 「増加見込み」とする回答は 2007 年調査までは過半数を維持してき たものの、2008 年に3割台となり、さらに 2009 年には最低水準となった。しかし、2010 年調査から増加に転じ、今回は 2008 年調査の 36%に並ぶ見込みで、県内雇用環境は、今 後緩やかな改善が期待されるようだ。ただ、歴史的な円高水準、欧米経済の減速懸念もあ り、楽観はできない。(図9) 図9.1年後の雇用者見込み(全産業) 51 37 今回調査 2011年 31 2010年 26 2009年 18 48 26 49 36 2008年 12 51 2007年 0% 20% 10 40 51 2006年 15 34 56 40% 増加見込み 60% 現状程度 6 減少見込み 9 80% 100%

© Copyright 2026 Paperzz