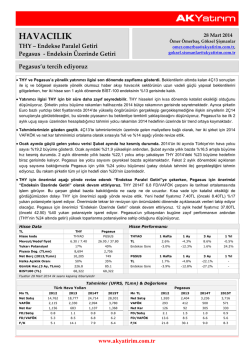

ASELSAN Endeksin Üzerinde Getiri 21 Ocak 2014 Bora Tezgüler , Göksel Şişmanlar [email protected], [email protected] Savunma İkincil halka arz muhtemelen ertelenecek Aselsan için “Endeksin Üzerinde Getiri” notumuzu sürdürüyoruz. Şirket için 12 aylık hedef fiyatımız 10,0TL. Değerlememize göre Aselsan için %26 yukarı potansiyel öngörüyoruz. Aselsan’ın ikincil halka arzının ertelenmesi hisse üzerindeki baskıyı kaldıracak. Şubat ayının ilk haftasında yapılması planlanan TUSAS‐TAI halka arzları piyasadaki olumsuz koşullar nedeniyle belirsiz bir tarihe ertelendi. Bu ertelenme haberlerinin Aselsan’ın ikincil halka arzının da ertelenme olasılığını güçlendirdiğini düşünüyoruz. TUSAS ve TAI’nin ana hissedarı olan TSK Güçlendirme Vakfı, Aselsan’ın da ana hissedarı konumundadır. Vakıf daha önce Aselsan’ın Mart‐Mayıs 2014’te planan ikincil halka arzının TUSAS ve TAI halka arzlarından sonra yapılacağı açıklamasında bulunmuştu. Ertelemeyle Aselsan üzerindeki halka arz baskısının giderileceğini düşünüyoruz. Bu sebeple de Aselsan’ın en çok beğendeğimiz hisseler arasına koyuyoruz. TL’de yaşanan zayıflama Aselsan için aşağı yönlü risk olsa da halka arzın ertelenmesiyle defansif yapısının hisseyi güçlü tutacağına inanıyoruz. 9A13 sonuçları kuvvetli. Aselsan 9A13’te %26 ile güçlü bir ciro büyümesi gerçekleştirdi. TL’de yaşanan zayıflama cirosunun büyük bir kısmı dolar ve euro (%55 dolar %25 euro) olan Aselsan için pozitif oldu. Bununla birlikte Aselsan’ın maliyetlerinin %55‐%60’lik kısmı döviz bazındadır. Aselsan bu sayede 9A13’TE %40 VAFÖK büyümesi gerçekleştirdi. Bu büyüme trendinin 4Ç13 ve 1Ç14’te de devam etmesini bekliyoruz. Aselsan Türkiye’nin savunma sanayi taahhüt alanındaki tek halka açık şirketidir. Türkiye’nin savunma harcamalarının önümüzdeki dönemde de güçlü kalmasını bekliyoruz. Yerel savunma sanayi geçtiğimiz 5 yılda ortalama %19 ciro büyümesi kaydetti. Büyüme tahminleri önümüzdeki 5 yıl için %13 düzeyinde bulunuyor. Aselsan için de benzer bir ciro büyümesi öngörüyoruz. Aselsan’ın birikmiş iş hacmi/satış rasyosu 3,6x seviyesinde iken, birikmiş iş hacmi yaklaşık 3,8 milyar dolar seviyesindedir. Ana risk TL’deki zayıflama. Operasyonel gelirde döviz etkisi olumlu olsa da, operasyonel gelir kaleminin altında bir miktar negatif etki oluşmaktadır. TL raporlama, döviz bazlı yükümlülükler ile TL değer kaybettiğinde Aselsan kayıp yazabilmektedir. Fakat bunun parasal olmayan bir kalem olduğunu belirtmemiz gerekiyor. Hisse fiyatı ve döviz kaynaklı kayıp arasında düşük ilişki görüyoruz. 3Ç13 sonuçlarında net kayıp 82 milyon TL (satışlarının %18’i) seviyesindeyken Aselsan üç aylık dönemde BIST100 endeksinin %1 üzerinde performans gösterdi. Aselsan’da 4Ç13’te benzer bir döviz pozisyon zararı bekliyoruz. Hisse Data Fiyat (TL/US$) 7,90 / 3,53 12 Ay Hedef Fiyat (TL/US$) 10,00 / 4,47 Fiyat Aralığı (1 Yıl, TL) 11,73 / 6,52 Hisse Sayısı (bin) 500.000 Piyasa Değeri (TLmn) 3.950 Net Nakit (2013/09, TLmn) 176 Halka Açıklık %14 Günlük Hacim (3 Ay, TLmn) 6,1 Kod (Reuters, Bloomberg) ASELS.IS, ASELS TI İMKB-100 Endeksi (TL/US$) 65.764 / 29.378 A SELS - Fiyat & Endekse Göre Perf ormans 1 .4 1 2 .4 1 .3 1 1 .0 1 .2 9 .6 1 .1 8 .2 1 .0 6 .8 5 .4 0 .9 O c a- 1 3 M ar-1 3 H az-1 3 A ğu- 1 3 E ndeks e G öre (Sol E ks en) Kas -1 3 O c a- 1 4 H is s e Fiyatı (Sağ E ks en) Hisse Performansı 1 Hafta 1 Ay 3 Ay 1 Yıl TL -%2,5 -%4,8 -%12,6 -%3,2 Endekse Göre %0,9 %0,7 %1,3 %25,1 Tahminler (UFRS, TLmn) & Değerleme 2012 2013T 2014T 2015T 1.632 1.908 2.575 2.826 VAFÖK 288 379 509 558 Net Kar 293 157 302 343 1,4 Net Satış FD/Satış FD/VAFÖK F/K 1,7 2,5 1,6 10,7 12,4 8,0 7,1 9,3 29,2 13,2 11,6 Ortaklık Yapısı TSK Güçlendirme Vakfı 84,6% Halka Açık 15,3% Diğer www.akyatirim.com.tr TL 0,1% Teknik Analiz: Hissede aşağı trend hareketi devam ediyor. Dolayısıyla teknik görünüm şu an için çok güçlü değil. 7.70 ve 7.30 seviyeleri destekler. Bu banttan tepki muhtemel. Fakat olası bu tepki sonrasında 8.30 seviyesinin aşılabilmesine bağlı olarak teknik görünümde olumlu bir seyirden bahsedebiliyor olacağız. Bu seviyenin aşılması durumunda ise ilk aşamada 8.60/80 bandı hedeflenebilecektir. ASELSAN – Günlük TL Grafik MACD (-0.13395) 0.5 0.4 0.3 0.2 0.1 0.0 -0.1 -0.2 -0.3 -0.4 -0.5 Relative Strength Index (42.3608), YGS_R(x14) (44.9044) 80 70 60 50 40 30 20 (D) ASELSAN (7.90000, 7.96000, 7.82000, 7.90000, -0.06000), Parabolic SAR (7.27114) 12.0 11.5 O P 11.0 P 10.5 10.0 P P 9.5 P O O 9.0 O 8.5 OP 8.0 7.5 PP O O P P O 7.0 6.5 O 6.0 5.5 P 5.0 O O 4.5 4.0 3.5 50000 x100 2012 ASELSAN – Ocak 2014 March April May June July August September October November December 2013 February March April May June July August September October November December 2014 F Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e‐mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz. Ak Yatırım Menkul Değerler A.Ş. 2014

© Copyright 2026 Paperzz