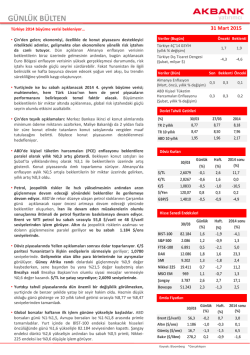

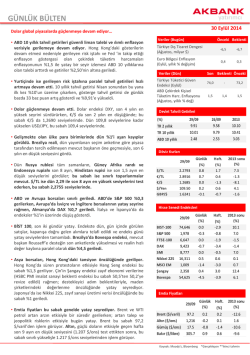

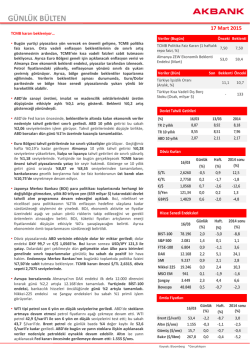

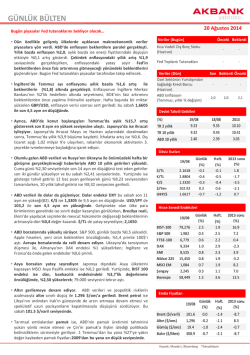

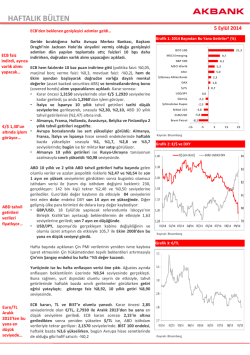

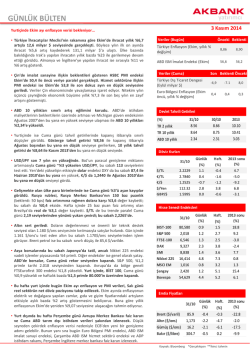

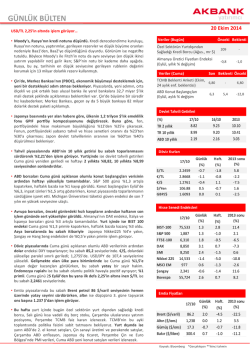

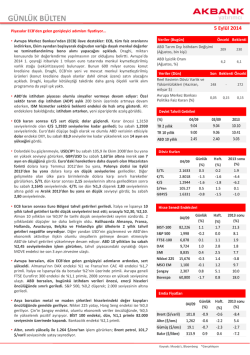

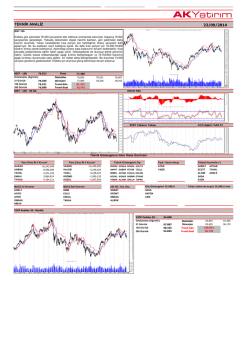

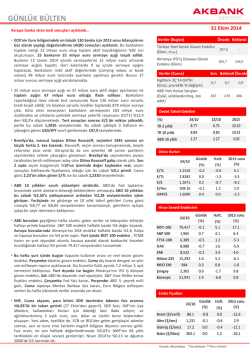

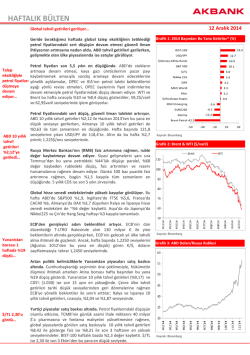

yatırımcı GÜNLÜK BÜLTEN 9 Mart 2015 ABD 10 yıllık tahvil getirisi istihdam verisi sonrasında %2,24’e yükseldi… Veriler (Bugün) Önceki Beklenti • ABD’de Cuma günkü güçlü istihdam verisi sonrası Fed’in faiz oranını Haziran’da artırmasına yönelik beklentiler arttı. Verinin ardından dolar güçlenmeye devam ederken, ABD tahvil getirileri yükseldi. Gelişmekte olan ülke piyasalarında satışlar görüldü. Şubat’ta tarım dışı istihdam 295 bin kişi ile beklentilerin üzerinde geldi. İşsizlik oranı, istihdamdaki artış ve işgücüne katılım oranındaki gerilemenin etkisiyle %5,7’den %5,5’e geriledi. Türkiye Sanayi Üretim Endeksi (Ocak, yıllık % değişim) Japonya 4Ç’14 GSYİH * (çeyreksel % değişim) Veriler (Cuma) Son Beklenti Önceki • ABD 10 yıllık tahvil getirisi %2,24’e yükseldi. Şubat sonunda 10 yıllık getiri %2’nin altında seyrediyordu. Almanya 10 yıllık getirisi de sınırlı yükseliş ile %0,39 seviyelerine ulaştı. Türkiye İşsizlik Oranı (2014, %) 9,9 - 9,8 ABD Tarım Dışı İstihdam Değişimi (Şubat, bin kişi) 295 235 239 • Yurtiçinde de tahvil getirileri yukarı yönlü bir seyir izledi. Gösterge ve 10 yıllık tahvil getirisi yaklaşık 20 baz puanlık atışlar ile haftayı sırasıyla %8,39 ve %8,75 seviyelerinden tamamladı. TCMB’nin bankalara verdiği likiditeyi bir miktar kısmasıyla bankalararası piyasada gecelik faizler ise %10,43’den %10,73’e yükselerek faiz koridorunun üst bandına çekilmiş oldu. • Geçtiğimiz hafta boyunca döviz piyasalarında, ECB kararı ve ABD istihdam verilerinin etkisiyle güçlü dolar teması hakim oldu. Dolar endeksi DXY 97,5 seviyesini aştı; 11,5 yılın en yükseğinde. €/$, 1,12 seviyelerinden hızlı geriledi; 1,0860’da. Gelişmekte olan ülke para birimlerinden Brezilya reali son 10,5 ve Endonezya rupiahı son 17 yılın en düşük seviyelerinde. $/TL ise 2,65 ile rekor yüksek seviyeleri test etti; bu sabah 2,6570’te. Döviz sepeti ise 2,76 ile Ocak 2014’ten bu yana en yüksek seviyeyi test ettikten sonra, 2,7395’te. • Hisse senedi piyasalarında ABD borsaları güçlü dolar nedeniyle tüm zamanların en yüksek seviyelerinden gerilediler; S&P 500 haftalık bazda %2,2 değer kaybetti. Avrupa borsalarında ise ECB etkisiyle yükseliş devam etti; DAX rekor yüksek seviyelerde. Yurtiçinde ise BİST-100 haftalık bazda %4,6 değer kaybederek 80.000 seviyelerine geriledi. TL’deki değer kaybı ve faizdeki yükseliş, hisse senetleri üzerinde baskı yaratıyor. • Brent petrol 60 $’ın altına geriledi. Dolarının güçlenmesi ve ABD’de kapatılan sondaj kuyularının sayısının azalmasıyla petrol fiyatları geriledi. Brent ve WTI petrol varil başına bu sabah 59,4 $ ve 49,6 $ seviyelerinden işlem görüyor. Altın da benzer şekilde güçlü gelen ABD istihdam verisinin ardından 1.200 $ /ons seviyelerinden 1.164 $/ons’a kadar geriledikten sonra bu sabah 1.172 $/ons’dan işlem görüyor. • Çin’de dış ticaret fazlası Şubat ayında 60,6 milyar $ ile yeni rekor seviyesinde. İhracat yıllık %48,4 artarken, ithalat %20,5 düşüş gösterdi. Rekor dış ticaret fazlasında, ABD talebindeki toparlanmanın ihracatı artırması ve düşük emtia fiyatlarının ithalatı daraltması etkili oldu. • Japonya’da büyüme rakamı aşağı yönlü revize edildi. 4. çeyrek büyüme rakamı çeyreksel bazda yıllıklandırılmış olarak %2,2’den %1,5’e çekilirken, aşağı yönlü revizyonda stoklar ve yatırımlar etkili oldu. Tüketim harcamalarında ise bir miktar yukarı yönlü revizyon yapıldı. • Yurt içinde bugün sanayi üretimi, Çarşamba cari açık, Cuma TCMB beklenti anketi ile özel sektörün yurt dışından sağlanan kredi borcu rakamları izlenecek. Sanayi üretiminde sınırlı ivmelenmenin devam etmesi ve Ocak’ta yıllık %2,7 artış göstermesi bekleniyor. Cari işlemlerin altın ihracatı ve ithalattaki gerilemenin desteğiyle Ocak’ta 2,45 milyar $ açık vermesini ve böylece 12 aylık kümülatif açığın 45,8 milyar $’dan 43 milyar $’a gerileyeceğini öngörüyoruz. • Yurtdışında, Çarşamba günü Çin’de enflasyon, sanayi üretimi, perakende satışlar ve Perşembe günü ABD perakende satışlar verileri takip edilecek. 2,6 2,7 0,6 0,4 Devlet Tahvili Getirileri (%) TR 2 yıllık TR 10 yıllık ABD 10 yıllık 06/03 8,75 8,39 05/03 8,56 8,19 2014 8,18 7,96 2,24 2,12 2,17 Döviz Kurları 06/03 Günlük (%) Haft. (%) 2014 sonu (%) $/TL €/TL 2,6236 2,8453 0,6 -1,1 4,6 1,3 12,4 0,7 €/$ 1,0844 -1,7 -3,1 -10,4 $/Yen 120,83 0,6 1,0 0,9 GBP/$ 1,5037 -1,3 -2,6 -3,5 06/03 Günlük (%) Haft. 2014 sonu (%) 80.310 2.071 6.912 11.551 9.080 18.971 971 3.241 49.981 -0,6 -1,4 -0,7 0,4 0,5 1,2 -0,3 -0,2 -0,8 Hisse Senedi Endeksleri BIST-100 S&P 500 FTSE-100 DAX SMI Nikkei 225 MSCI EM Şangay Bovespa (%) -4,6 -1,6 -0,5 1,3 0,7 0,9 -1,9 -2,1 -3,1 -6,3 0,6 5,3 17,8 1,1 8,7 1,6 0,2 -0,1 Emtia Fiyatları Brent ($/varil) Altın ($/ons) Gümüş ($/ons) Bakır ($/libre) 06/03 Günlük (%) 59,7 1.167 15,9 262,9 -1,2 -2,6 -2,0 -1,6 Kaynak: Bloomberg *Gerçekleşen Haft. (%) -4,6 -3,8 -4,2 -3,2 2014 sonu (%) 3,0 -1,4 1,2 -7,0 Hisse senetleri / VIOP yatırımcı Hisse Senetleri (Ak Yatırım tarafından hazırlanmaktadır) Endeks Değ. (%) Günlük Haftalık Aylık Yıllık Piyasa Görüşümüz: • BIST100 güçlü gelen ABD verisi sonrasında haftanın son gününde de satıcılı seyrini devam ettirdi. BIST100 %0,58 değer kaybı yaşarken, banka endeksi %1,56 değer kaybetti. Banka hisselerindeki güçlü satış baskısı halen devam ediyor. Bankacılık hisselerinde teknik görünüm oldukça zayıf ve 6 büyük banka hissesinin tamamı 200 günlük ortalama bölgesi altında. Cuma günü Dolar/TL'de 2,65 seviyeleri test edilirken, gösterge bono %8,75 seviyesinde. Güçlü gelen istihdam verisi sonrasında zirve yenileyen dolar endeksi gelişmekte olan piyasa kurları üzerinde baskı unsuru olmaya devam ediyor. Değerleme bazında iskontolu bulduğumuz endeksin olumlu seyrine geri dönebilmesi için kur ve faizde geri çekilme gerekiyor. Teknik Görünüm: • Endekste yukarı tepkiler beklentimiz paralelinde halen zayıf ve satış baskısı halen kuvvetli. 200 günlük ağırlıklı ortalama bölgesi altında kapanış görmeye devam ediyoruz. Kısa periyot için teknik göstergeler aşırı satıma yakın olsa da ortalamalar halen aşağı eğilimde. Dolayısıyla iyimserlik belirtemiyoruz. 80.000 desteği altına yaşanacak bir sarkmada 79.000 seviyesinin de altının görülebileceğini düşünüyoruz. Kısa periyot için 81.500/800 bandı direnç. Aşılmadığı sürece satış baskısı etkili olacaktır. Günlük bazda da teknik göstergeler aşırı satıma yakın. Fakat ortalamalardaki aşağı eğilim ve ayrışma belirgin seyrediyor. Endeks için olumsuz görüşümüzü tekrar ediyoruz. Ayrıntılar ve devamı için tıkla yın BIST-100 -0.6 -4.6 -5.5 25.5 BIST-30 -1.6 -6.9 -9.2 29.8 Mali Endeks -1.0 -5.4 -6.8 27.5 Sınai Endeks -0.8 -2.9 -2.4 28.9 Hizmetler Endeksi 0.7 -3.6 -5.0 14.3 Şirket Haberleri: • Aksa Enerji’nin (NÖTR; Öneri: Endekse Paralel Getiri, 12 aylık Hedef Fiyat: 3,75 TL) – 4Ç14 net zararı 18mn TL. Piyasa Verileri BIST100 Piyasa Değeri (mn TL) Bankalar Piyasa Değeri Holdingler Piyasa Değeri 500,836 160,018 81,180 Sanayi + Diğer P. Değeri 172,819 BIST İşlem Hacmi (mn TL) 6,132 BIST Ortalama Halka Açıklık 32.9% En Yüksek Getiri Değişim (%) Hacim (mn TL) BİM 5.29 143.32 Enka İnşaat 2.91 55.12 Gübre Fabrikaları 2.73 14.18 Hürriyet Gazetecilik 2.67 4.09 Aselsan 2.59 6.36 En Düşük Getiri Değişim (%) Hacim (mn TL) Tekfen Holding Metro Holding -5.14 -4.94 55.15 5.19 • Aselsan (ASELSAN – BİRAZ OUMSUZ; Öneri: Endeksin Üzerinde Getiri; 12 Aylık Hedef Fiyat: 14,00 TL) – 4Ç14’de 104mn TL net kar açıkladı. • Bimeks (BMEKS – OUMLU; Öneri: Nötr; 12 Aylık Hedef Fiyat: 2,48 TL) – 4Ç14’de 5,4mn TL net kar açıkladı. İhlas Holding -3.45 1.83 Çelebi -2.98 2.36 • Hurriyet (HURGZ – OLUMSUZ; öneri: Endeksin Altında Getiri; 12 Aylık Hedef Fiyat: 0.60TL) – 4Ç14’de 143mn TL net zarar açıkladı. Eczacıbaşı Yatırım -2.92 7.10 En Yüksek Hacim Değişim (%) Hacim (mn TL) • Petkim’in (OLUMSUZ; Öneri Yok) – 4Ç14 net karı 4mn TL. Konsensus beklentisi 5mn TL net zarardı. Ayrıntılar ve devamı için tıklayın Garanti Bankası -1.98 1442.89 Akbank -2.09 591.54 Halk Bankası -0.71 534.12 Vakıflar Bankası -2.62 480.85 İş Bankası (C) -0.85 322.74 Ak Yatırım Hisse Senedi Portföy Önerisi: • Portföy önerileri; ANHYT, ASELS, EKGYO, ISGYO, KRDMD, SISE, TSKB, TTKOM. ayrıntılara ulaşmak için tıklayın. VİOP (Sermaye Piyasası İşlemleri tarafından hazırlanmaktadır) • Yurtiçinde Sanayi Üretimi Verisi, AB’de Yunanistan mesajları izlenecek. • XU30 Nisan 2015 Kontratı: Teknik olarak bakıldığında 97,400 seviyesinin destek 96,100 seviyesinin ikincil destek olarak izlenebileceği Nisan vadeli endeks sözleşmelerinde 99,800 seviyesi direnç 100,900 seviyesi ise ikincil direnç olarak izlenebilir. • USD/TL Nisan 2015 Kontratı: Teknik olarak bakıldığında 2,6580 seviyesinin destek 2,6380 seviyesinin ikincil destek olarak izlenebileceği Nisan vadeli Dolar/TL sözleşmelerinde 2,6760 seviyesi direnç 2,6860 seviyesi ise ikincil direnç olarak izlenebilir. VİOP Kontrat Uzl. Fiyatı Değ. (%) İşl. Ad. XU 30 Nisan 98,475 -0,20 250.900 XU 30 Haziran USD Nisan USD Haziran 98,400 2,6763 2,7127 -0,33 1,50 1,36 915 223.049 2.998 Euro Nisan 2,8921 -0,89 1.530 Aktif Kontrat Açık Pozisyon Açık Poz. Değ (%) XU30 Nisan 197.901 -15.827 USD Nisan 271.453 7.569 *Açık Pozisyon Değişimi: Kontrattaki pozisyon sayısının bir önceki güne göre adetsel değişimi. yatırımcı Bu rapor Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır. [email protected] Dr. Fatma Melek – Baş Ekonomist [email protected] Dr. Eralp Denktaş, CFA [email protected] Şahin Zuluğ [email protected] M. Sibel Yapıcı [email protected] Doğukan Ulusoy [email protected] Meryem Çetinkaya [email protected] Ak Yatırım Araştırma Bölümü [email protected] Türev Ürünler Bölümü (VIOP) [email protected] Akbank Yatırımcı Merkezi [email protected] YASAL UYARI: Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil , suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu değildir. Akbank TAŞ ve Ak Yatırım AŞ her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank TAŞ ve Ak Yatırım AŞ’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank TAŞ, Ak Yatırım AŞ ve çalışanlarından talepte bulunulmayacaktır. Bu rapor, yorum ve tavsiyelerde yer alan bilgiler “yatırım danışmanlığı” hizmeti ve/veya faaliyeti olmayıp; yatırım danışmanlığı hizmeti almak isteyen kişi ve kurumların, iş bu hizmeti vermeye yetkili kurum ve kuruluşlarla temasa geçmesi ve bu hizmeti bir sözleşme karşılığında alması SPK mevzuatınca zorunludur. "Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir."

© Copyright 2026 Paperzz